Przygotowani na inflacyjne żniwa - omówienie sytuacji finansowej i rynkowej GK Santander Bank Polska za III kw. 2021 roku kalendarzowego Analiza sprawozdania finansowego

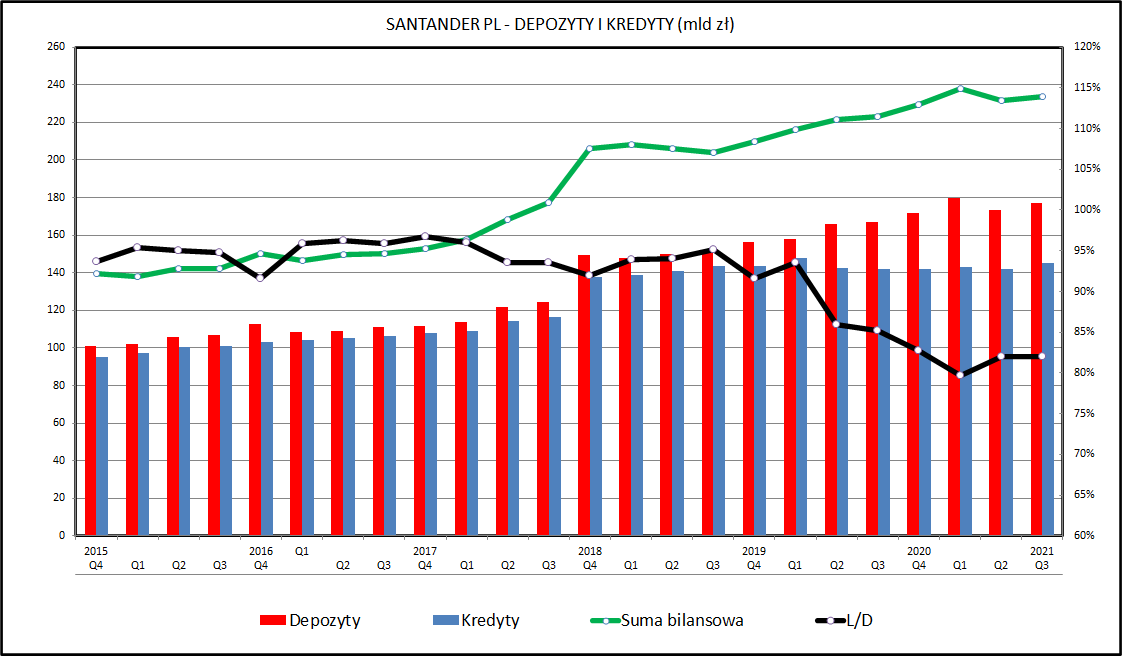

kliknij, aby powiększyćPortfel depozytowy SANPL urósł o 3,4 proc. od początku roku i aż o 13,3 proc. od końca 2019 roku do III kwartału 2021, zgodnie z tendencjami widocznymi na całym polskim rynku bankowym. W tym samym czasie portfel kredytowy urósł o 2,4 proc. od początku 2021 i 1,4 proc. w porównaniu wartości na koniec III kwartału 2021 do stanu sprzed wybuchu pandemii koronowirusa (koniec 2019). Oznacza to, że w samym 2020 portfel kredytowy spadł o 1,0 proc. Depozyty w okresie pandemii rosły w zasadzie wbrew woli banków, bo przy zerowych stopach procentowych i konieczności zapłaty podatku bankowego były one dla nich deficytowe. Ich wzrost był efektem pompowania pieniędzy w gospodarkę w celu walki z efektami pandemii COVID, które skutkowało wzrostem podaży pieniądza w polskiej gospodarce.

Rosnące depozyty nie przekładają się jednak w łatwy sposób na rosnący portfel kredytowy, który generuje dla banku największy strumień dochodów. Naturalną tendencją jest zmniejszanie się portfela kredytowego - w miarę upływu czasu i spłacania kredytów według harmonogramu, ich saldo maleje. Nawet utrzymanie stanu kredytów wymaga aktywności sprzedażowej ze strony banku, co w warunkach pandemii COVID-19 i rosnącego ryzyka było trudnym wyzwaniem. W tej sytuacji SANPL, podobnie jak inne banki, lokował nadwyżki środków w obligacje skarbowe lub obligacje emitowane przez PFR i BGK w celu pokrycia kosztów walki z pandemią (gwarantowane przez Skarb Państwa). Portfel papierów dłużnych SANPL wzrósł z 41 mld zł na początek 2020 do 70 mld zł na koniec III kwartału 2021.

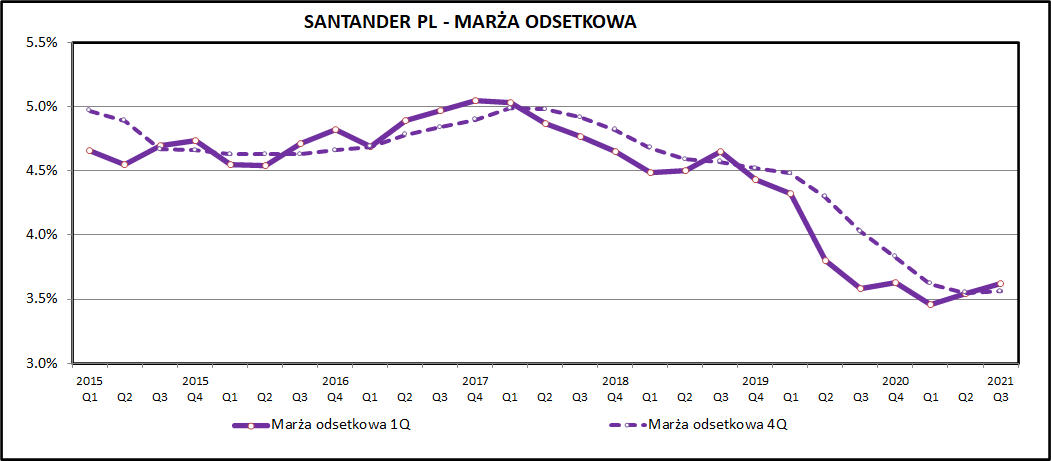

kliknij, aby powiększyćEfekty pandemii i stóp procentowych bliskich zeru widać w marży odsetkowej, która spadała z poziomu 4.5 proc. w IV kwartale 2019 do 3,58 proc. w III kwartale 2020, który uwzględniał już "skonsumowanie" przez bank cyklu obniżek stóp procentowych. Marża odsetkowa osiągnęła minimum w I kwartale 2021 (3,46 proc. w ujęciu rocznym) i w ostatnich 2 kwartałach urosła ona o kilkanaście punktów bazowych do poziomu 3,62 proc. Podwyżki stóp procentowych na początku bieżącego kwartału z pewnością przełożą się na wyraźny wzrost dochodów odsetkowych. Warto pamiętać, że wzrost marży odsetkowej o 1 proc. przekłada się na około 350 mln zł kwartalnie i 1 400 mln zł rocznie wzrostu dochodów z odsetek od kredytów. Jak do tej pory stopa WIBOR 3M, będąca najpopularniejszym punktem odniesienia dla oprocentowania kredytów wzrósł z poziomu 0.21-24 proc. we wrześniu do 1,61 proc. Z pewnością nie jest to koniec cyklu podwyżek stóp procentowych w Polsce.

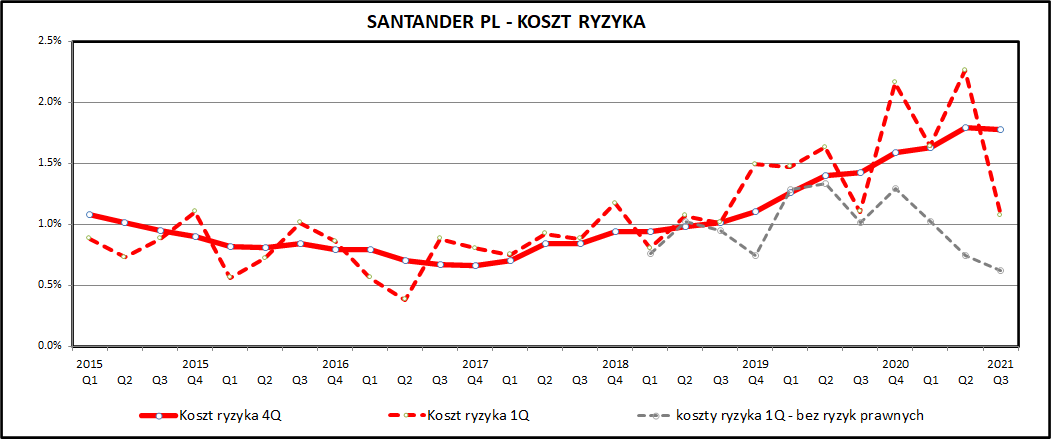

kliknij, aby powiększyćW kosztach ryzyka coraz mniej widać efekty pandemii, ale za to coraz silniejszy staje się wpływ ryzyk prawnych związanych z portfelem kredytów w walutach obcych. Na wykresie szara linia oznacza koszt ryzyka raportowany przez SANPL jako "odpisy". Bank raportuje jednak koszty rezerw związane z ryzykami prawnymi (kredyty CHF) poza tą pozycją ( w ramach pozostałych kosztów operacyjnych). Czerwona linia na wykresie pokazuje sumaryczny koszt ryzyka z uwzględnieniem zarówno standardowych odpisów, jak i strat związanych z portfelem kredytów frankowych. Jak widać, jest on prawie dwukrotnie wyższy niż regularne odpisy z tytułu niespłacanych kredytów raportowane przez bank. Co ważniejsze, cały czas daleko od całkowitego rozwiązania tego problemu, ale szala rozstrzygnięć sądowych przechyla się coraz w stronę przeciwną racjom przedstawianym przez banki.

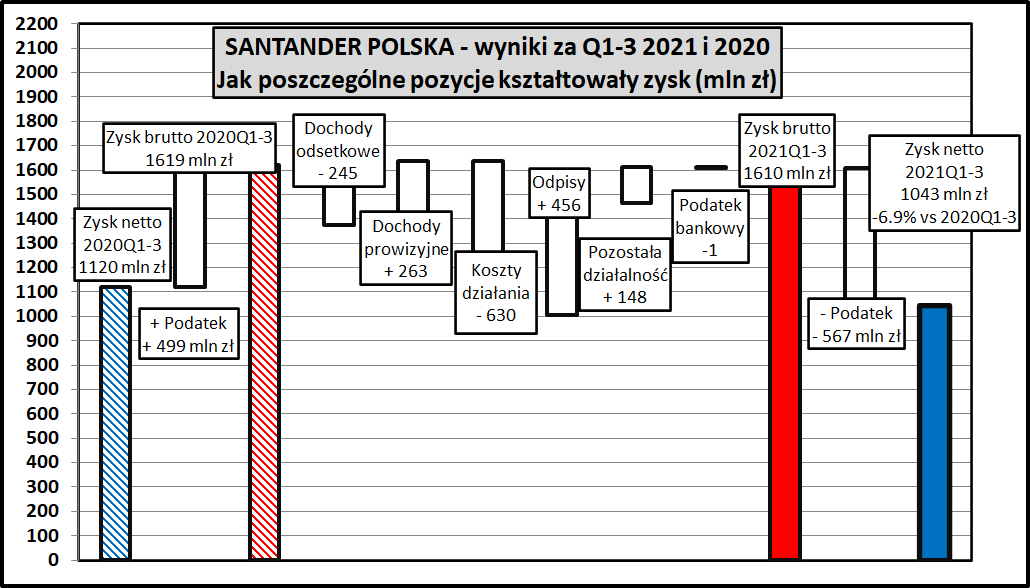

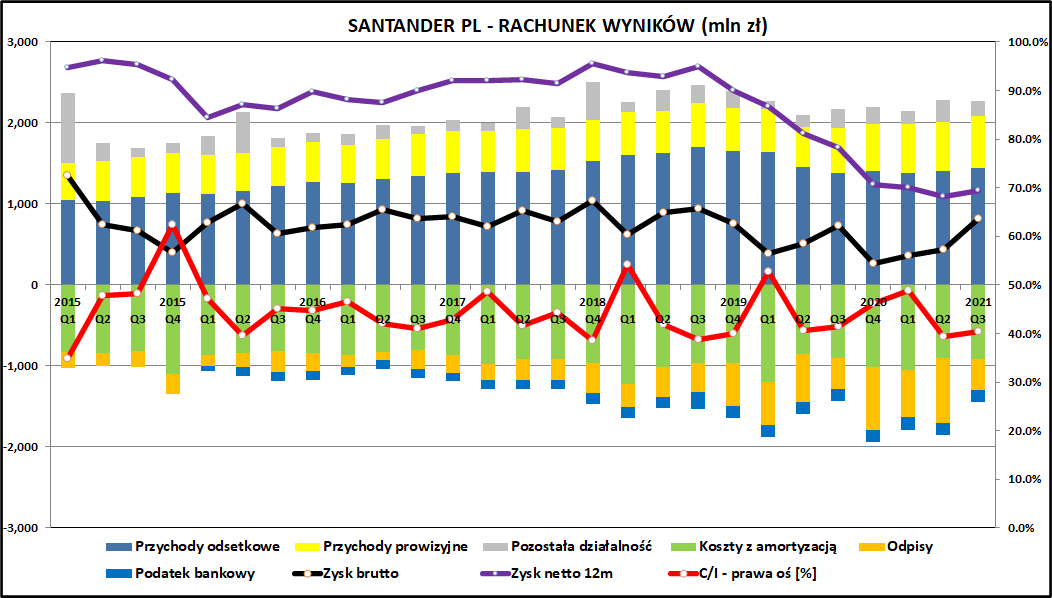

kliknij, aby powiększyćW rachunku wyników widać tendencje wspominane już wcześniej tendencje. W skali 3 kwartałów 2021 w porównaniu do 2020 roku widać jeszcze wyraźny wpływ pandemii COVID - malejące dochody odsetkowe (-5,5 proc.), które bank starał się nadrobić rosnącymi dochodami prowizyjnymi (+16,6 proc.). Zwraca uwagę wysoki wzrost kosztów działania, ale trzeba pamiętać, że uwzględnia on również koszty ryzyka prawnego. Podobnie odpisy z tytułu ryzyka prawnego, które są głównym elementem rosnących kosztów. Po ich wyłączeniu (923 mln w 2021 roku i 211 mln w 3 pierwszych kwartałach 2020) widać spadek kosztów działania o 2,8 proc., na co składa się wzrost kosztów pracowniczych o 1,8 proc. oraz spadek kosztów działania o 8,3 proc. w czym największy udział mają wyraźnie niższe koszty związane z BFG (235 mln zł w 2021 i 369 mln zł w 2020 - 3 pierwsze kwartały). Ostatecznie za 3 pierwsze kwartały 2021 pokazał zysk netto o 6,9 proc. niższy niż rok wcześniej i zysk brutto właściwie na takim samym poziomie (-0,6 proc.). Wyraźna różnica między wynikiem netto i brutto ma swoje źródło w odpisach na ryzyka prawne, które nie są kosztem uzyskania przychodu do momentu realizacji tych ryzyk i nie obniżają podstawy opodatkowania.

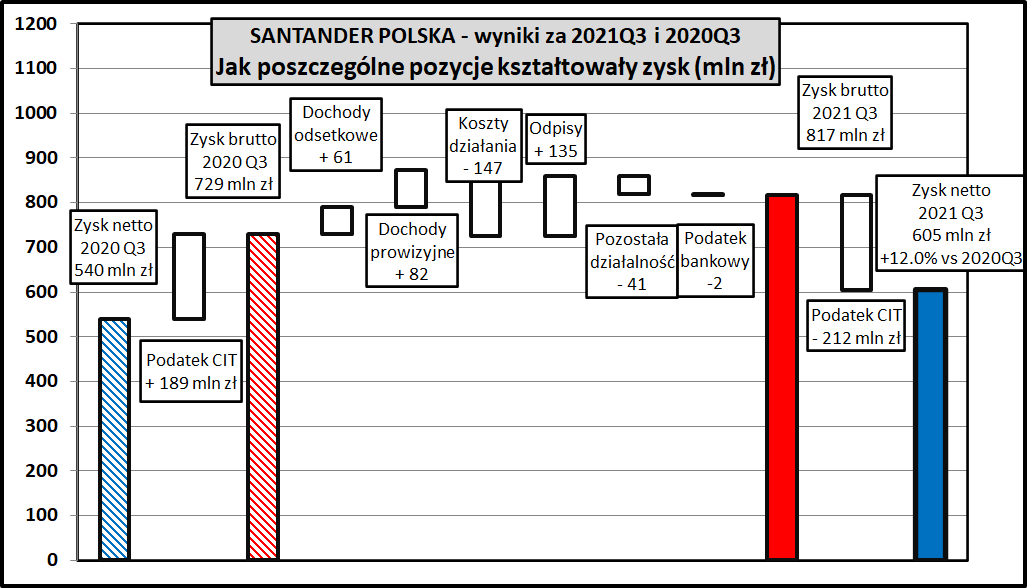

kliknij, aby powiększyćPorównanie wyników samego III kwartału 2021 z III kwartałem 2020 daje nieco lepszą perspektywę jak SANPL radzi sobie w okresie pandemii, już po pierwszym szoku w I i II kwartale 2020. Marża odsetkowa rośnie (+4,4 proc.), podobnie dochody prowizyjne (+14,8 proc.). Odpisy kredytowe są również niższe niż rok wcześniej (spadek z 359 do 224 mln zł). Ponownie widzimy wzrost kosztów (+15,8 proc.), ale po wyłączeniu kosztów ryzyk prawnych (rezerwy na kredyty CHF - 161 mln zł 2021 i 33 mln rok wcześniej) widzimy wzrost kosztów działania o 2,1 proc. co przy inflacyjnych warunkach zewnętrznych jest dobrym wynikiem. W poprzednim kwartale zysk brutto wzrósł o 12,1 proc. a zysk netto o 12 proc..

PodsumowanieSANPL radzi sobie bardzo dobrze w okresie pandemii - spadek marży odsetkowej udało się w częściowy sposób skompensować wzrostem dochodów prowizyjnych. W ostatnich kwartałach głównym czynnikiem ciągnącym wyniki w dół były odpisy związane z koronawirusem oraz kredytami walutowymi. Bank cały czas pracował nad kontrolą kosztów działania i po kilku chudych kwartałach warunki zewnętrzne zmieniają się na korzystniejsze. SANPL wygląda na bank dobrze przygotowany na okres lepszej koniunktury w bankowości. Bank wyraźnie wzmocnił swoją pozycję na rynku kredytów hipotecznych oraz konsumpcyjnych, w międzyczasie migrując klientów do kanałów cyfrowych i ograniczając bazę kosztową (redukcja zatrudnienia i zamykanie części oddziałów)

kliknij, aby powiększyćWynikom SANPL i innych z pewnością będzie sprzyjać podniesienie stóp procentowych, które w warunkach inflacji rosnącej do poziomów zbliżających się do 10 proc. na pewno będzie kontynuowane. NBP podniósł stopy o 115 punktów bazowych, do poziomu 1,25 proc. (stopa referencyjna). Przestrzeni do podnoszenia stóp jest cały czas dużo, bo inflacja przekraczająca na poziomie 7 proc. oznacza, że realne stopy procentowe są cały czas na poziomie rekordowo ujemnym. Działania Rady Polityki Pieniężnej i NBP sprawiają wrażenie dość chaotycznych, od zaprzeczania rzeczywistości i negowaniu poziomu inflacji do panicznych podwyżek stóp procentowych sprzecznych z wcześniejszą komunikacją. Dodatkowo jest to jeszcze podlane polityką w postaci rozgrywki Adama Glapińskiego o drugą kadencję na fotelu prezesa NBP oraz zbliżającym się terminie wejścia do RPP 2 kandydatów nominowanych przez opozycyjny Senat.

Podniesienie stóp procentowych przez NBP przekłada się na wyniki banków dość automatycznie, chociaż "skonsumowanie" tej podwyżki i jej pełne odzwierciedlenie w rachunku wyników może zająć trochę czasu. Po podwyżkach stóp procentowych NBP rośnie stopa WIBOR, która jest podstawą ustalania oprocentowanie dużej części kredytów w portfelach banków (kredyty dla podmiotów gospodarczych oraz mieszkaniowe). Banki aktualizują harmonogram kredytowe (co potrwa jakiś czas, w zależności od warunków umów) i zaczynają pobierać wyższe odsetki. W jakimś stopniu może się jednocześnie pojawić presja na wzrost oprocentowania depozytów klientów, ale na rynku jest ich nadmiar i banki nie będą zbyt skłonne do oferowania klientom zmiany oprocentowania zbliżonego do wzrostu stóp procentowych. Różnica między wzrostem oprocentowania kredytów (wzrośnie) a depozytów (niewielki wzrost) przełoży się wzrost marży odsetkowej.

Przechodząc do innych tematów, nie można zapominać o ciągle nierozwiązanym problemie z kredytami CHF. Został on w pewnym sensie "oswojony" przez inwestorów i od pewnego czasu mniej się o nim mówi, ale szacunki kosztów dla branży bankowej, sporządzone przez KNF, były liczone w miliardach złotych. Frankowy serial zatrzymał się na oczekiwaniu na rozstrzygnięcie kluczowych kwestii przez polski Sąd Najwyższy. Nawet jeśli doczekamy się orzeczenia (termin był już kilkukrotnie przekładany), to i tak rozstrzygnięcia TSUE dotyczące legalności Sądu Najwyższego sprawią, że frankowy serial będzie miał kolejne odsłony. Jak na razie kapiszonem okazał się forsowany przez KNF pomysł na dobrowolne ugody pomiędzy bankiem a kredytobiorcami.

Pewnym ryzykiem dla wyników banków są cały czas rosnące portfele papierów dłużnych. W ich przypadku wzrost stóp procentowych powoduje spadek wartości, a wrażliwość poszczególnych papierów dłużnych (w zdecydowanej większości obligacje rządowe oraz gwarantowane przez Skarb Państwa obligacje BGK i PFR) jest tym większa, im dłuższy okres do wykupu (duration).

>> Porównanie na tle sektora bankowegoWskaźnik cena/zysk jest na poziomie 37,5 - wysoko, ale tutaj jest uwzględniony okres zerowych stóp procentowych. W kolejnych kwartałach wyniki powinny się szybko poprawiać, więc oczekiwany zysk za najbliższe 12 miesięcy daje poziom wskaźnika "trailing P/E" na poziomie poniżej 20, szacując wpływ wzrostu stóp procentowych na 200-250 mln zł na kwartał na 1 proc. wyższej marży odsetkowej (szacunki samego banku po podwyżkach stóp). SANPL wraca także do wypłacania dywidend, na razie na skromnym poziomie stopy dywidendy 0,6 proc. W tym obszarze problemem pozostają zalecenia KNF związane z portfelem kredytów CHF.

Banki notowane na GPW po osiągnięciu dołka notowań rok temu, stały się koniem pociągowym wzrostów na GPW w ostatnich kwartałach. SANPL jest jednym z droższych banków, ale jest największym, który nie jest kontrolowany przez Skarb Państwa. Kolejne podwyżki stóp powinny dostarczać paliwa pod kolejne wzrosty, choć trzeba pamiętać, że pierwotna przyczyna rosnących stóp, czyli inflacja, jest czynnikiem ograniczającym wzrost gospodarczy. Banki są branżą, która jest wrażliwa na zmiany koniunktury, do czego aktualnie inwestorzy nie przywiązują zbyt wielkiej wagi.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.