Miraż wysokich marż – omówienie sprawozdania finansowego GK Lotos po I kw. 2022 r.Część inwestorów liczyła na znakomite wyniki gdańskiej spółki rafineryjnej w związku z teoretycznie wysokim poziomem raportowanej na stronie marży rafineryjnej. Niestety, zaraportowane wyniki nie do końca spełniły oczekiwania tej grupy.

kliknij, aby powiększyćTaka sytuacja związana jest z brakiem zrozumienia modelowej marży i paroma zdarzeniami wewnątrz spółki.

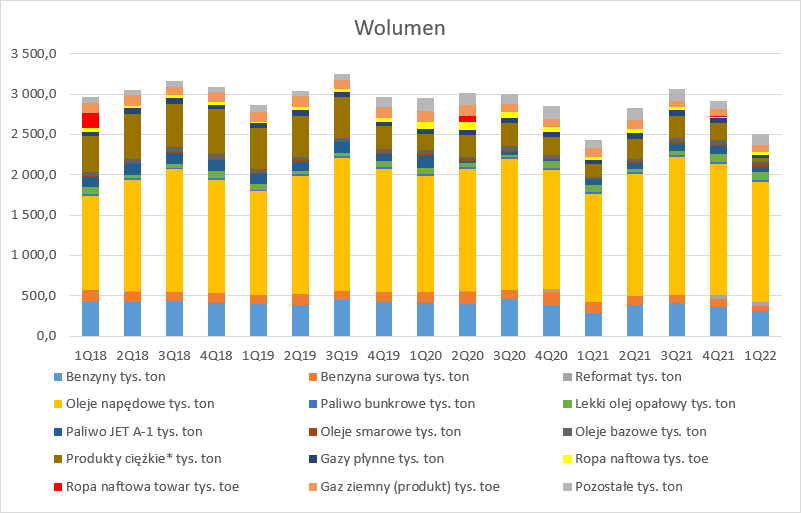

Pierwszym problemem I kw. była niska sprzedaż. W ciągu pierwszych 3 miesięcy roku Lotos sprzedał 2,5 mln ton produktów ropopochodnych, czyli o 3 proc. więcej r/r. Faktycznie, względem poprzedniego roku mamy wzrost, ale względem poprzedniego kwartału mamy spadek o 14 proc. Oczywiście część osób może się zżymać na takie porównanie przez pewną sezonowość rynku paliw, ale proszę zauważyć, że wolumen sprzedaży w I kw. br. i I kw. ur. mocno odstaje od poprzednich kwartałów, w szczególności pierwszych kwartałów ubiegłych lat – w stosunku do I kw. 2020 r., kiedy pojawił się w kraju covid, spadek wyniósł 15 proc., natomiast w relacji do I kw. 2019 r. 13 proc.

kliknij, aby powiększyćDla akcjonariuszy i osób pilnie śledzących walor takie zachowanie nie jest zaskoczeniem, gdyż spółka informowała o remoncie połówkowym, którego druga część miała miejsce w raportowanym okresie, natomiast pierwsza rok wcześniej. Proszę zwrócić uwagę, że w zakresie najważniejszego produktu (ON) wolumen sprzedaży w porównaniu do zeszłego roku, ale także I kw. 2020 r., czy I kw. 2019 r. wzrósł. Tak nieoczekiwane zachowanie jest wynikiem działalności czysto handlowej. Aby zrealizować swoje zobowiązania wobec klientów i przede wszystkim nie oddać rynku spółka zdecydowała się zakupić część ON na zewnątrz, a następnie odsprzedać go. Można się domyślać, że nie pozostało to bez wpływu na wypracowaną marżę.

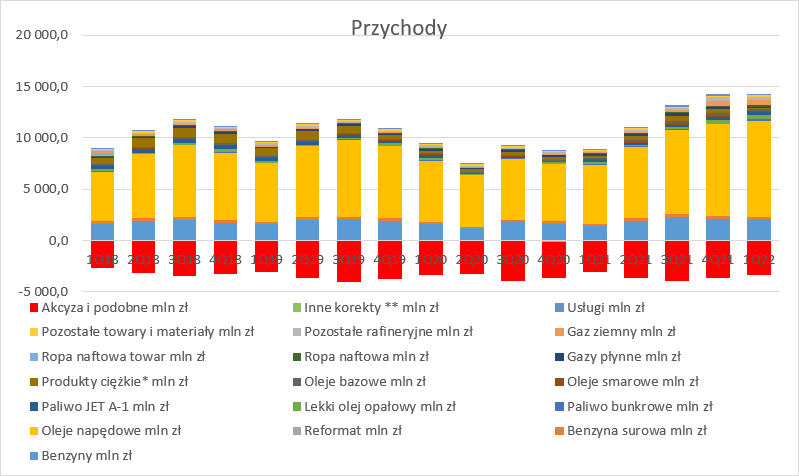

Choć wolumeny były niskie, to nie miało to przełożenia na obroty. W I kw. 2022 r. przychody wzrosły o 87 proc. r/r, co oczywiście związane jest ze wzrostem cen sprzedaży. Obroty Lotosu drugi kwartał z rzędu przekroczyły 10 mld zł.

kliknij, aby powiększyćWzrost cen ropy naftowej bardzo korzystnie działa na nominalne wyniki spółki. Z jednej strony jest to dość intuicyjne dla działalności wydobywczej, ale w Lotosie mamy bardzo ważną dla ostatecznego obrazu rafinację i sprzedaż hurtową paliw, co czyni Lotos podmiotem zobowiązanym do utrzymywania zapasów obowiązkowych. Na rynku hurtowym ceny rynkowe zarówno surowców jak i produktów są mocno powiązane z ich kwotowanymi na giełdach – nie występuje przesunięcie czasowe potrzebne choćby na produkcję nie mówiąc już o czasie potrzebnym na zrotowanie posiadanych zapasów.

Proszę zerknąć na poniższy wykres – korelacja oleju napędowego i cen ropy. Do momentu inwazji Rosji na Ukrainę korelacja była mega duża, a cracki (różnice z notowań) bardzo, patrząc z dzisiejszej perspektywy, niskie.

kliknij, aby powiększyćPrzy cyklu rotacji na poziomie ok. 60 dni oraz metodzie rozliczania zapasów FIFO (pierwsze weszło, pierwsze wyszło) oznaczałoby to, że w dniu sprzedaży spółka jako koszt własny wyksięgowuje efektywnie koszt produkcji sprzed 2 miesięcy i cała zmiana ceny na rynku stanowi jej dodatkową marżę. Żeby ten efekt zmniejszyć nasze rafinerie używają rozchodu zapasów metodą średnioważoną, którą opisałem tutaj: Orlen w Portfelu Dziki temu wpływ zmiany ceny na rynku jest mniejszy niż w metodzie FIFO, ale wciąż pozostaje istotny.

Od 1 kw. 2021 r. obserwujemy niemal ciągły wzrost cen ropy naftowej na rynku więc nikogo nie powinno dziwić, że spółce rośnie raportowana, nominalna marża, przy czym jej poziom zależy bardziej od dynamiki wzrostu cen (oddziaływanie na segment downstrem) niż ich poziomu (oddziaływanie na segment upstream).

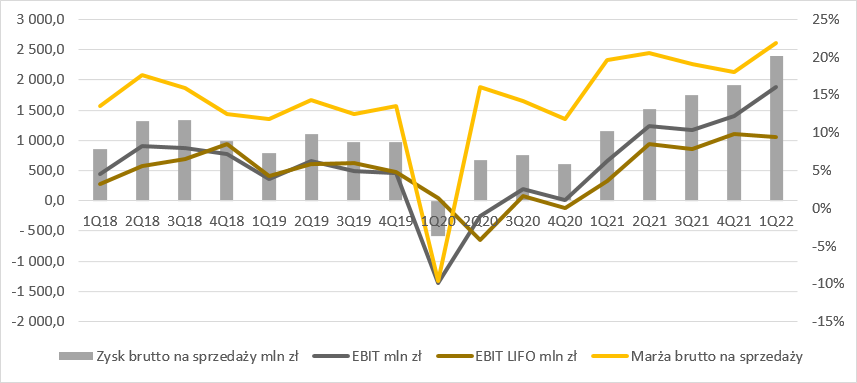

Zysk brutto na sprzedaży wyniósł w I kw. 2,4 mld zł (przy rentowności na poziomie 22 proc.) i był o 107 proc. wyższy r/r i 25 proc. kw/kw. EBIT zamknął się kwotą 1,89 mld zł i był o 1,2 mld zł (184 proc.) wyższy r/r i 491 mln zł (35 proc.) kw/kw.

Tak wysoki wynik oczywiście cieszy, jest odzwierciedleniem działalności i przede wszystkim otoczenia makroekonomicznego spółki w tym konkretnym przedziale czasu. Problem w tym, że ciężko uznać ten wynik za powtarzalny, wszak nigdy nie jest tak, że ceny tylko rosną. Na bazie raportowanego wyniku w obliczu dynamicznie zmieniających się cen nie da się budować oczekiwań na kolejne kwartały i tym samym na jego podstawie nie można wycenić spółki.

Żeby ułatwić inwestorom i analitykom waluację spółka podaje w sprawozdaniu efekt LIFO, czyli różnicę w wyniku gdyby jako koszt jednostkowych rozchodu zapasów stosowano cenę z ostatniej dostawy. Wciąż wynik jest wrażliwy na zmianę ceny ale w znacznie mniejszym stopniu – oddziałuje głównie czas cyklu potrzebnego na przerób. Warto jednak pamiętać, że jeśli w danym okresie występuje silny popyt przekraczający wolumeny ostatniej dostawy to kosztem własnym sprzedawanego produktu po tym okresie będzie koszt zakupu/wytworzenia z dostawy wcześniejszej – to tak zwany efekt głębszych warstw.

EBIT LIFO wyniósł w I kw. br. 1,05 mld zł i był na poziomie raportowanym kwartał wcześniej oraz wzrósł względem poprzedniego roku o 718 mln zł czyli 219 proc.

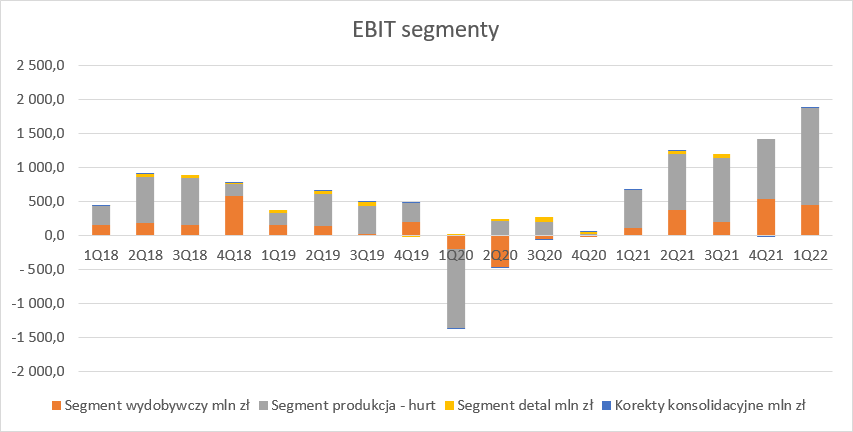

kliknij, aby powiększyćZa wzrost nominalnego EBIT odpowiada w większej części segment produkcji i handlu (bez detalu), gdzie wynik zwiększył się o 865 mln zł (wydobycie +337 mln zł).

kliknij, aby powiększyćW przypadku EBIT LIFO obydwa segmenty miały porównywalny wpływ na wynik - downstream bez detalu 362 mln zł, upstream 337 mln zł.

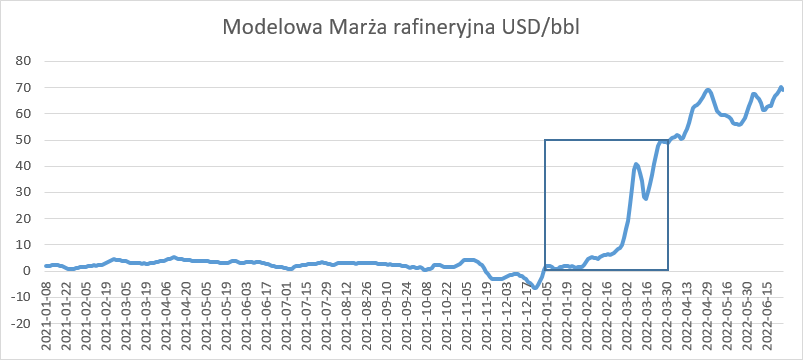

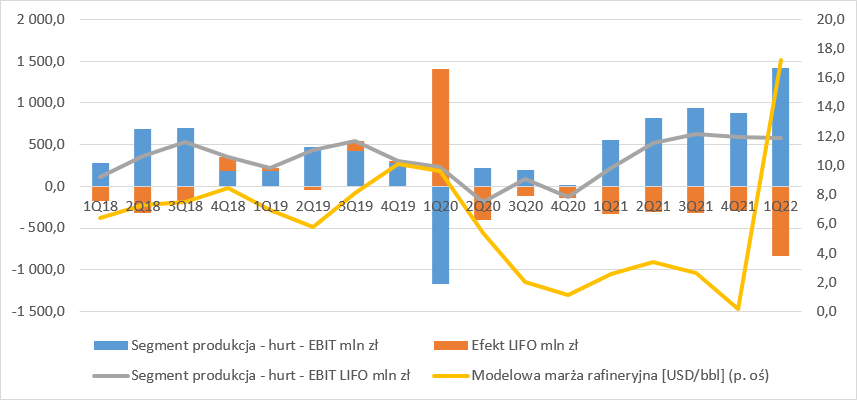

Segment - DownstreamJak wspomniałem na początku, w social mediach część inwestorów była zawiedziona wynikiem segmentu produkcyjnego, bo spółka informowała o bardzo wysokich marżach teoretycznych czy czy używając innej nomenklatury modelowych. O ile w IV kw. marża modelowa wynosiła raptem 0,2 USD/bbl a spółka pokazała wynik operacyjny LIFO na poziomie 587 mln zł to mogło się niektórym wydawać, że przy marży w I kw. na poziomie 17,2 USD/bbl wynik wystrzeli w kosmos i będzie liczony w grubych miliardach. Problem w tym, że marża modelowa nie oddaje rzeczywistości.

Do jej kalkulacji używa się cen spotowych rosyjskiej ropy Ural, a Lotos po ataku Rosji na Ukrainę zaprzestał kupowania tej ropy na spocie i wykorzystuje tylko tyle ile importuje w kontrakcie długoterminowym. Ceny w kontrakcie długoterminowym nie zawierają wysokiego dyferencjału jak ceny spot i kalkulowane są prawdopodobnie w oparciu o ceny indeksów światowych – dyferencjał w kalkulacji modelowej marży pozostaje teoretyczny. To jednak nie jedyna „pułapka” - modelowa marża rafineryjna zakłada użycie gazu ziemnego jako paliwa przy produkcji. W „normalnych” warunkach rynkowych dzięki użyciu gazu spółka produkuje taniej, bo ma mniejszą emisyjność gazów, ale warunki w IV kw. nie były już normalne – ceny gazu biły kolejne rekordy. W poprzednim kwartale modelowa marża rafineryjna była bardzo niska ze względu na bardzo wysokie ceny wspomnianego błękitnego paliwa, ale dzięki elastyczności instalacji Lotos używał innych paliw dzięki czemu jego wynik był znacznie lepszy niż wskazywał model.

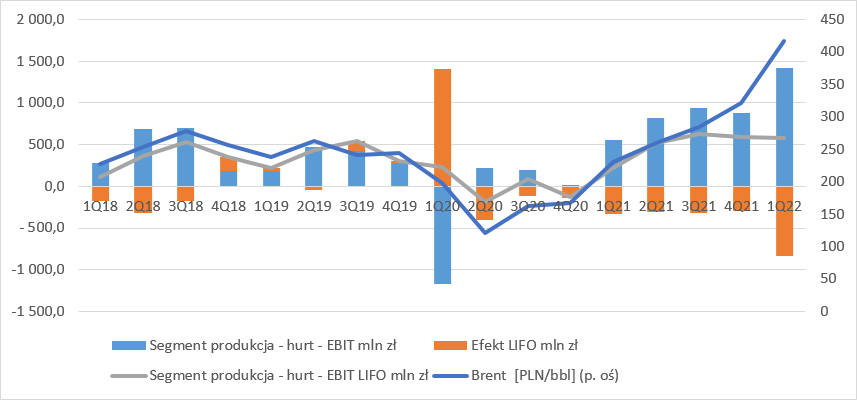

kliknij, aby powiększyćNominalny wynik oczywiście zachowuje korelację z zachowaniem cen ropy naftowej:

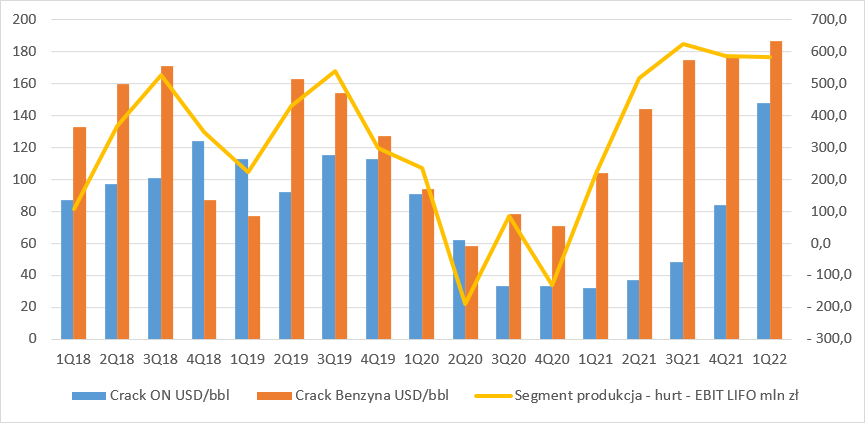

kliknij, aby powiększyćJeśli trochę pożonglować liczbami to okazuje się, że wynik EBIT LIFO segmentu wykazuje bardzo dużą korelację z crackami na benzynach. To dość zagadkowe, gdyż powinien dominować crack na ON, którego Lotos uzyskuje znacznie więcej. Należy to traktować bardziej jako ciekawostkę.

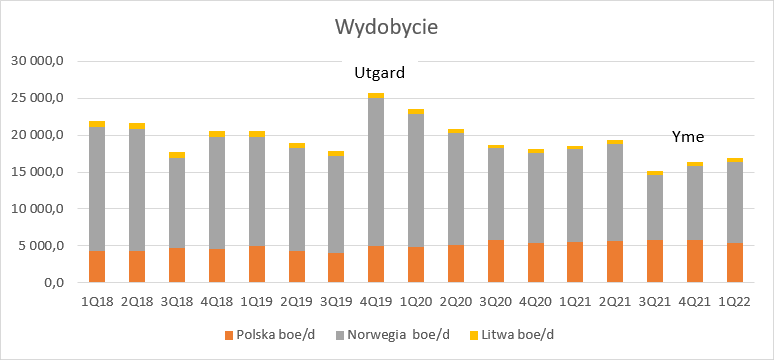

kliknij, aby powiększyćSegment - UpstreamPrzeciwnie do Orlenu dla Lotosu wydobycie stanowi istotny komponent wyniku. Niestety, przynajmniej na razie wolumen produkcji węglowodorów spada, choć okresowo obserwujemy peaki związane z dokładaniem kolejnych złóż/odwiertów w Norwegii. W I kw. średnie dzienne wydobycie wyniosło 16,9 tys. boe/d, czyli o 9 proc. mniej r/r, mimo, że w IV kw. uruchomiono produkcję z przechodzącego wiele perturbacji złoża YME, a w I kw. złoże pracowało już przez cały okres.

kliknij, aby powiększyćLotos informuje, że taki stan rzeczy to w dużej mierze efekt spadku produkcji na złożu Sleipner, który miał miejsce w marcu, ale warto dostrzec, że wydobycie na tym złożu maleje 4 kwartał z rzędu, a dodatkowo mamy profit warning – z planowanych 1,5 miesiąca usuwania awarii zrobi się pół roku, a planowany do wydobycia wolumen w 2022 r. spadnie o 30 proc.

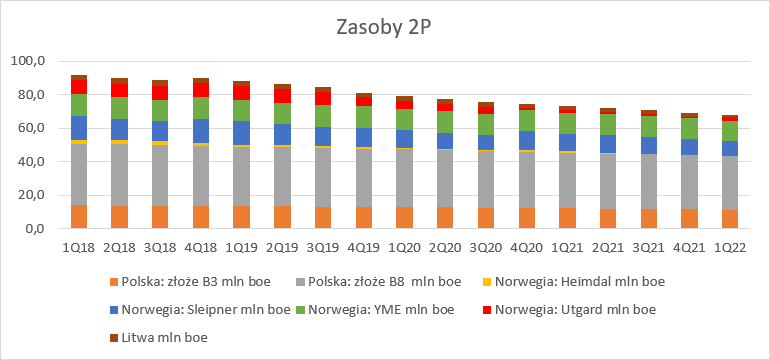

Systematycznie kurczą się także zasoby potwierdzone i prawdopodobne. Na koniec I kw. 2022 r. Lotos posiadał łączne rezerwy 2P w wysokości 67,7 mln boe.

kliknij, aby powiększyćSkoro spada wydobycie to jasnym jest, że musi maleć także sprzedaż. Wobec tego rosnące przychody segmentu to tylko efekt wzrostu cen ropy naftowej i gazu na światowych rynkach – odpowiednio o 65 proc. r/r i 345 proc. r/r. Ostatnie dwa kwartały to wynik operacyjny na poziomie ponad 0,5 mld zł i wiele wskazuje na to, że w kolejnym kwartale taki stan się utrzyma.

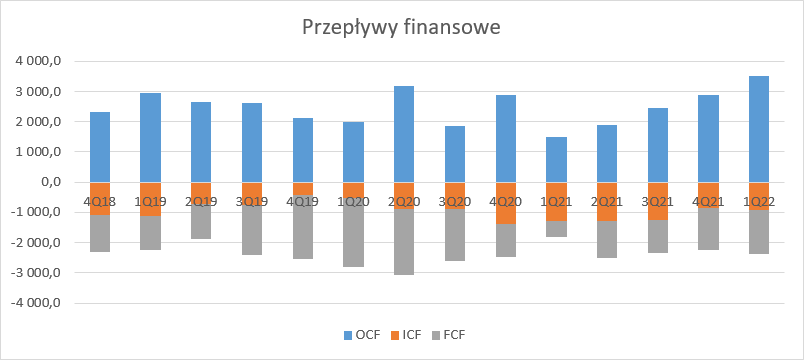

Dobra sytuacja rynkowa znalazła swoje odzwierciedlenie nie tylko w wynikach, ale także w gotówce. W ciągu ostatnich 4 kwartałów Lotos wygenerował 3,5 mld zł operacyjnej gotówki. Oczywiście znaczna część środków poszła na inwestycje (ponad 900 mln zł) i obsługę zadłużenia – wypływ 1,466 mld zł, ale i tak dostajemy w sumie 1,1 mld zł wolnego przepływu do spółki.

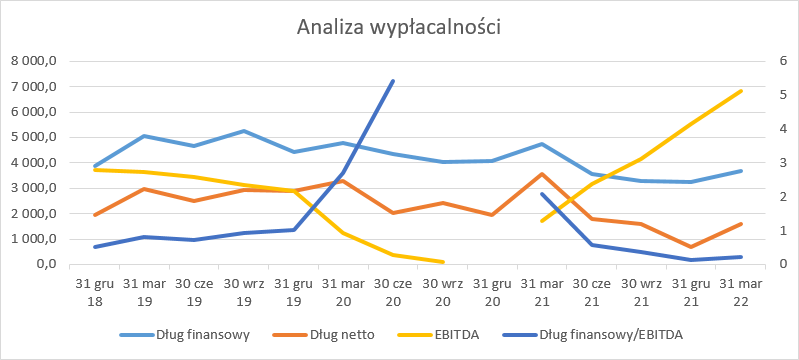

kliknij, aby powiększyćChoć sam dług finansowy nie jest może niski (3,69 mld zł), to po odjęciu gotówki dostajemy netto raptem 1,5 mld zł, przy przepływie operacyjnym na poziomie 3,5 mld zł. W kontekście generowanej EBITDA czy przepływów to znikoma wartość.

kliknij, aby powiększyćKapitalizacja Lotosu to ok. 13 mld zł co razem z długiem netto daje wycenę spółki na poziomie 14,5 mld zł przy 2,6 mld zł gotówki operacyjnej pomniejszonej o inwestycje – relatywnie mało. Oczywiście ma to związek z pewną niepowtarzalnością wyniku w dłuższym okresie czasu. Kurs spółki determinuje jednak w dużej mierze wycena Orlenu i parytet wymiany akcji przy przejęciu. Akcjonariusze Lotosu mają dostać 1,075 nowych akcji Orlenu. Oznacza to, że Lotos w transakcji wyceniany jest na łączną kwotę 13,8 mld zł, czyli o prawie 6 proc. więcej niż środowe zamknięcie. Akcjonariusze nie powinni więc narzekać.

Oczywiście ten mariaż można oceniać inaczej przez pryzmat długofalowych perspektyw. O ile jeszcze parę miesięcy temu wszystko wskazywało na to, że Unia dążyć będzie do szybkiej redukcji zużycia ON i benzyn w transporcie, tak w ostatnim czasie w związku z konfliktem nie jest to już takie oczywiste.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.