W drodze do rozbioru – omówienie sprawozdania finansowego GK Lotos po II kw 2021 r.Wyniki Lotosu są naprawdę niezłe, nawet po oczyszczeniu z niegotówkowego zysku na odwróceniu odpisów aktualizacyjnych w wydobyciu. Spółka wykorzystała sprzyjające otoczenie, ale ma swoje problemy, które rzucają się cieniem na wycenę. Poniżej szczegóły.

Lotos działa w dwóch segmentach – wydobywczym i produkcyjno-handlowym. W tym ostatnim wyróżnia także detal. Uwagę drobnych inwestorów z pewnością przyciąga segment wydobywczy, czemu sprzyja rosnąca cena ropy i poczynione inwestycje w Norwegii. Dla wyników nie jest to jednak segment najważniejszy.

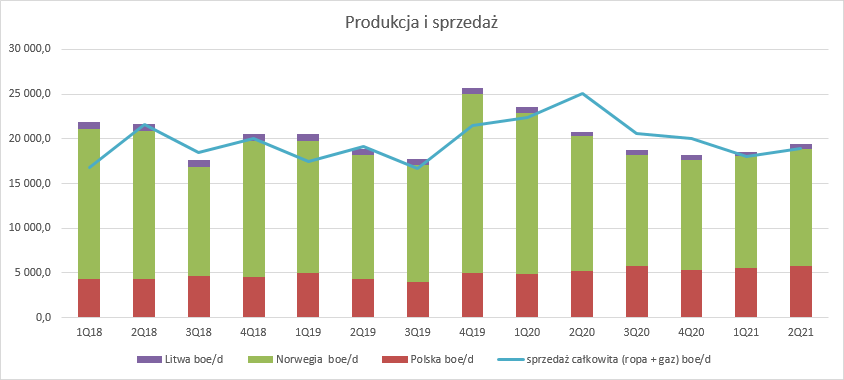

Produkcja segmentu wydobywczego spadła niestety o 7 proc. r/r. Największy wpływ na taki stan rzeczy miało norweskie złoże Heimdal, gdzie dzienne wydobycie dla ropy spadło o 452 bbl, natomiast gazu o 650 boe r/r. Wrosty na obszarze Polski nie były w stanie skompensować tego spadku i wyniosły odpowiednio 489 bbl/d dla ropy i 52,2 boe/d dla gazu. Choć spadek produkcji utrzymuje się 3 kwartał z rzędu, to możliwe, że spółka osiągnęła, albo osiągnie za kwartał chwilowy dołek. Niestety spadająca od uruchomienia złoża Utgard produkcja odcisnęła swoje piętno na wolumenach sprzedaży. W II kw. lotos sprzedał 18,93 tys. boe/d węglowodorów, czyli o 25 proc. mniej r/r.

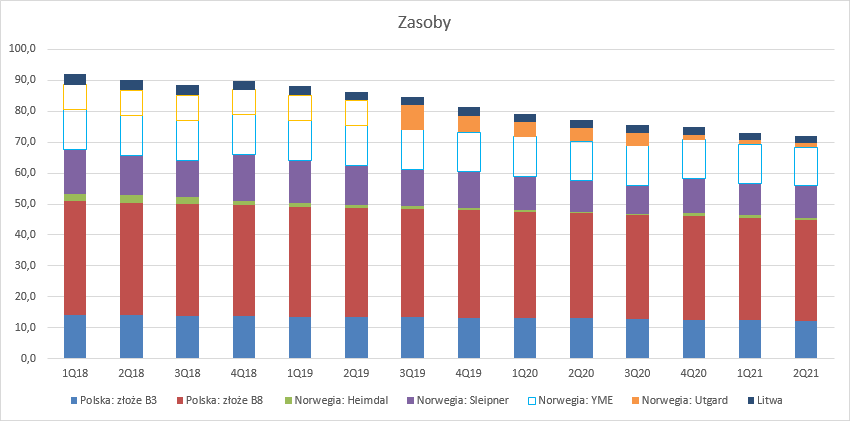

kliknij, aby powiększyćW IV kw. planuje się uruchomienie złoża YME, którego potencjał wydobywczy Lotos szacuje średnio na 5000 boe/d w okresie 5 lat. Niestety nie jest do końca jasne, czy to całkowita produkcja z tego złoża, czy przypadająca na Lotos, który posiada w koncesji 20 proc. udziałów. Do daty tego uruchomienia nie trzeba się jednak mocno przywiązywać, bo od początku są z nim problemy i padają kolejne nowe daty. W zależności od tego czy wspomniana średnia produkcja dotyczy Lotosu, czy wszystkich koncesjonariuszy mamy nieco różna perspektywę. W gorszym scenariuszu potencjalna zwyżka o 1000 bbl/d nie pozwoli nawet na odrobienie spadku jaki nastąpił r/r.

Kolejnym mniejszym problemem są kurczące się zasoby. Na koniec II kw. spółka posiadała 72,2 mln baryłek rezerw 2P, co starczyłoby w optymistycznym scenariuszu na 12 lat produkcji przy obecnym poziomie wydobycia.

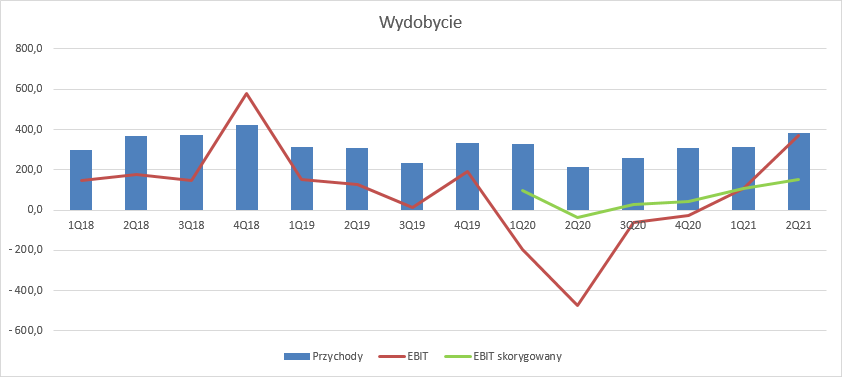

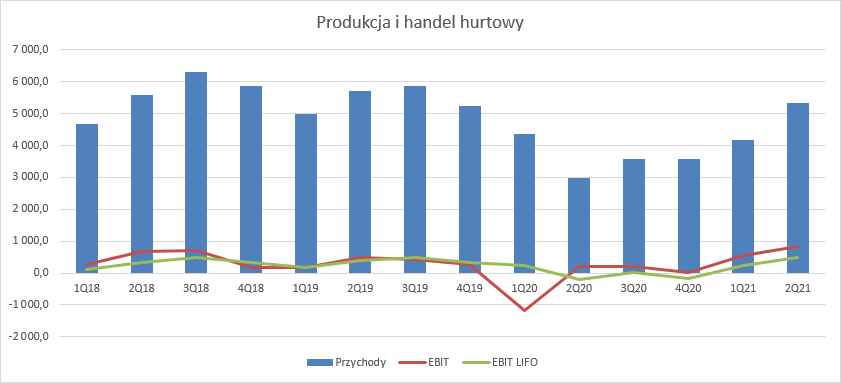

kliknij, aby powiększyćDzięki wzrostom cen ropy na światowych rynkach, pomimo 8 proc. umocnienia złotego i spadku wolumenu sprzedaży o 25 proc. spółce udało się pokazać znaczący wzrost przychodów ze sprzedaży – 79 proc. r/r. Oczywiście to efekt głównie niskiej bazy – przed rokiem mieliśmy do czynienia z anomaliami na rynku i dla części amerykańskich złóż kwotowania były nawet ujemne. Spółka zaraportowała aż 370,6 mln zł zysku operacyjnego. W sporej części to efekt odwrócenia odpisów aktualizacyjnych (218,9 mln zł) na produkcyjnych aktywach trwałych, które były zawiązywane w poprzednim roku. Wspomnianych odpisów raczej nie należy łączyć z negatywnymi odwiertami, a korektą przyjętych ścieżek cenowych w przyszłości przez co wartość bilansowa była niższa od obecnej (na dany moment czasowy) wartości zdyskontowanych zysków, czyli wartości godziwej. Zwyżka cen jaka miała miejsce w tym roku pozwoliła spółce rozwiązać te odpisy. Co ciekawe, takiego rozwiązania nie obserwujemy w zakresie aktywów z tytułu oceny i poszukiwania, a także zagospodarowania (złoże YME).

kliknij, aby powiększyćKolejne kwartały w segmencie też powinny wyglądać dobrze. Jak do tej pory cena ropy w III kw. utrzymuje się na poziomie ok. 7x USD w porównaniu do 4x w III kw. 2020 r. Być może spółka dokona także kolejnego odwrócenia odpisów. Wyniki powinny być zbliżone do tych co spółka pokazała w II kw.

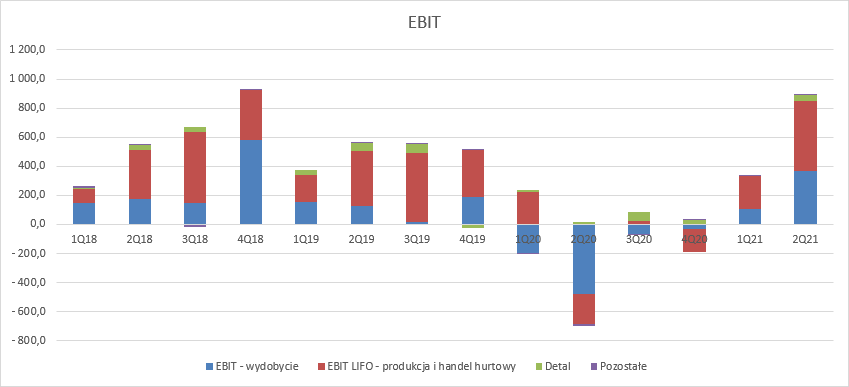

Jak wspomniałem wcześniej wydobycie, choć znaczące, nie jest najważniejszym segmentem w Lotosie. Jeśli mierzyć wagę segmentów poziomem aktywów trwałych zaangażowanych w dany segment to segment rafineryjno-hanldowy jest ok. 3 krotnie większy.

kliknij, aby powiększyćO ile przełożenie działalności wydobywczej na wyniki segmentu jest dość proste do zrozumienia, a samych wyników na wycenę także nie sprawia trudności, to w segmencie rafineryjnym sprawy są znacznie bardziej skomplikowane i wynikiem rządzi wielowymiarowy wektor składający się takich parametrów jak:

- ceny produktów i ceny ropy (cracki z notowań)

- portfel produktów i uzyski

- obowiązek utrzymywania zapasów obowiązkowych

- premie lądowe

- efektywność kosztowa i operacyjna.

Spółka ma wpływ tylko na nieliczną część z tych parametrów. Cenami rządzi światowy rynek i jedyne co spółka może robić to ustalać dyskonto do tej ceny oraz dostosowywać się do premii lądowej dyktowanej przez największy Orlen i pomniejszych konkurentów. W przypadku zapasów obowiązkowych wiele zrobić się nie da. W zakresie uzysków mamy ograniczenia technologiczne, choć Lotos od lat stara się poprawić efektywność procesu i coraz mocniej pogłębić przerób ropy (w 2019 zakończono projekt EFRA, dzięki czemu część frakcji ciężkich skonwertowała się na koks. Tak naprawdę spółka może zarządzać w ograniczonym zakresie tylko kosztem przerobu.

W związku z obowiązkiem utrzymywania zapasów obowiązkowych wynik spółki jest narażony na zmianę ceny surowca i produktów w okresie. Aby ten wpływ nieco osłabić spółka do wyceny bilansowej zapasów stosuje metodę średnioważoną, ale taka prezentacja tylko ten wpływ zmniejsza, a nie niweluje. Co więcej, jeśli ceny rynkowe spadają poniżej cen bilansowych spółka musi dokonywać odpisów na takich zapasach. W okresie spadku cen paliw Lotos, podobnie jak Orlen podlega rzeczywistej kompensacie marży, ale z punktu widzenia inwestorów ważny jest wynik w przyszłości, a ten lepiej oddaje wynik LIFO, czyli wynik po którym koszt własny sprzedaży bierze się z ostatnio wyprodukowanej partii, co jeszcze bardziej niweluje efekt zmiany cen na rynku. Niestety nie jest to sposób idealny. W momencie kiedy spółka sprzedaje więcej niż przerobiła w ostatnim okresie musi sięgnąć po wcześniejszą dostawę, która przy wzrostach cen była najprawdopodobniej wyprodukowana taniej i oczywiście odwrotnie w przypadku spadku cen.

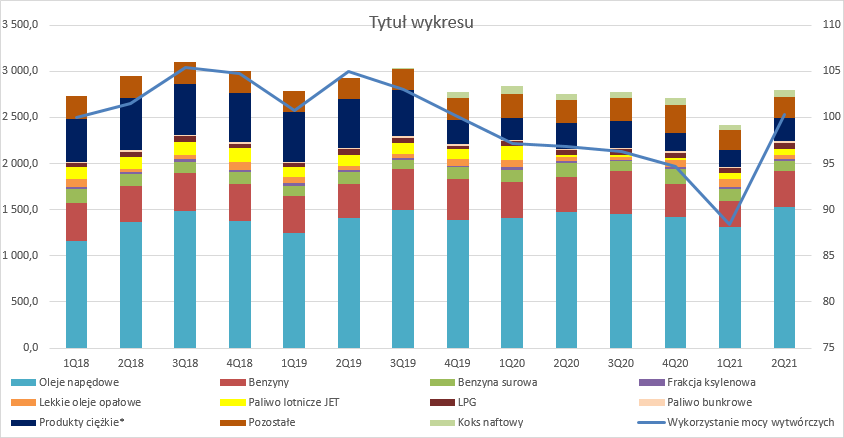

Najważniejszym czynnikiem dla wyników rafinerii poza wyżej wspomnianym efektem jest stosunek cen ropy naftowej do cen produktów ropopochodnych jak benzyny, diesel, oleje opałowe, czy asfalty. W II kw. cracki dla benzym wyniosły 12,22 USD/bbl w porównaniu do 3,13 USD/bbl w II kw. 2020 r., ale niestety słabo wyglądała sytuacja w najważniejszym produkcie rafineryjnym czyli dieslu (stanowi ponad połowę uzysku).

kliknij, aby powiększyćCracki dla tego produktu były w II kw. wciąż na poziomie covidowym – 8,12 USD/bbl (w tym miejscu ciekawostka - zachowanie cracków podawanych przez Lotos i Orlen jest różne). Taka sytuacja znalazła odzwierciedlenie w modelowej marży rafineryjnej, czyli hipotetycznej marży przy standardowych uzyskach z instalacji. Marża ta wyniosła w II kw. 3,4 USD/bbl natomiast w okresie porównawczym 5,46 USD/bbl dla uzysków po programie EFRA i 4 USD/bbl bez tego programu instalacji pogłębionego przerobu frakcji ciężkich. Jak wspomniałem już przy okazji segmentu wydobywczego wynikom nie przyjął także umacniający się złoty.

EBIT LIFO (czyli z wyceną zapasów z ostatniej dostawy) wyniósł w II kw. 476 mln zł, wobec straty 211 mln zł przed rokiem. Podobne poziomy wyniku były wcześniej widziane w 3 kw. 2019 r. czy 3 k2. 2018 r. i są to poziomy bardzo wysokie. Za dobrym wynikiem stoi parę czynników. Po pierwsze spółka dzięki relatywnie dużej elastyczności produkcji skorzystała na wysokich marżach dla olei bazowych, oraz z wysokich cen asfaltów. Po drugie korzystała z wysokich marż lądowych w szczególności dla benzyn. Po trzecie, w związku z remontem i wahaniami cen spółka wykorzystała w kalkulacji efektu LIFO tzw. niskie warstwy, które były wytworzone i zakupione przy zdecydowanie niższych cenach. Dzięki temu ostatniemu zjawisku spółka pokazała ok. 90 mln zł dodatkowego zysku. Przeciwny efekt nastąpił przed rokiem, kiedy obciążenie dla wyniku wyniosło 370 mln zł. Eliminując efekt „zmiany warstw” otrzymamy wzrost wyniku rafinerii z 159 mln zł do 386 mln zł. Normalny wynik, czyli z uwzględnieniem wyceny zapasów metodą śrendioważoną wyniósł 821 mln zł i jest pochodną wzrostu cen przy sprzedaży taniej zakupionego surowca.

kliknij, aby powiększyćPowyższe dywagacje nie dotyczą segmentu detalicznego, gdyż wyniki tegoż przedstawię osobno.

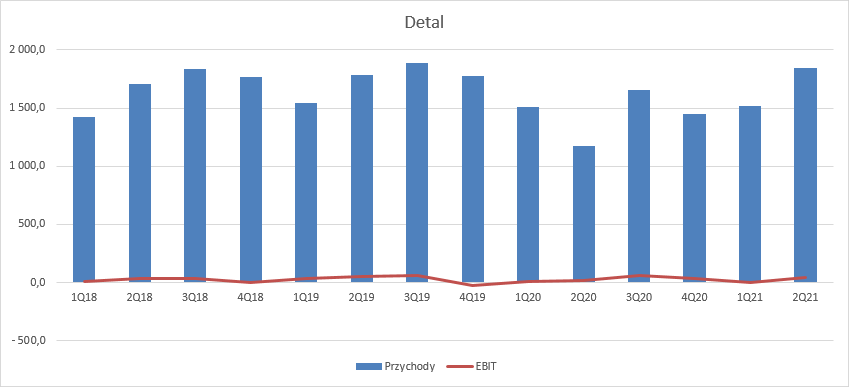

Przychody w detalu w związku ze wzrostem cen paliw, ale także konsumpcji prywatnej po okresie obostrzeń covidowych wzrosły o 57 proc. EBIT spółki wyniósł w tej dywizji 42 mln zł, co oznacza zwyżkę o 111 proc. r/r, ale jeśli zerkniemy na porównanie do II kw. 2019 to już euforia opada – mamy spadek z 51 mln zł do 42,4 mln zł. Wysokie wzrosty to efekt niskiej bazy i okresu obostrzeń przed rokiem.

kliknij, aby powiększyćWedług metodologii LIFO spółka na poziomie operacyjnym zarobiła ok. 900 mln zł, a po eliminacji efektu niskich warstw ok. 800 mln zł, co jest bardzo dobrym rezultatem. Przed pandemią Lotos pokazywał kwartalny wynik w okolicy 500 mln zł. Niestety nie do końca mam przekonanie, że przedstawiony rezultat ma charakter mocno powtarzalny. Owszem, instalacja Lotosu pozostanie zapewne wciąż elastyczna, tylko już rynek nie musi dawać takich okazji.

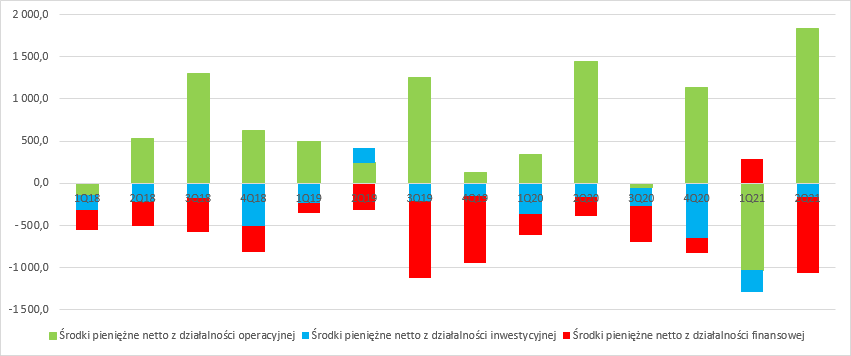

kliknij, aby powiększyćCiężko jednak nie doceniać rezultatu, tym bardziej, że jest poparty mocnym operacyjnym cashflow. Przepływy z działalności operacyjnej wyniosły w II kw. 1,84 mld zł w porównaniu do 1,44 mld zł przed rokiem. Niestety w całym półroczu już tak dobrze nie jest – spółka wygenerowała tylko 805 mln zł gotówki w relacji do 1,78 mld zł w I połowie 2020 r. Nie oznacza to oczywiście, że jest teraz znacznie gorzej. Najzwyczajniej w świecie rosną ceny ropy i zwiększa się zapotrzebowanie na kapitał obrotowy.

Przepływy z działalności inwestycyjnej były ujemne na kwotę 156 mln zł, w porównaniu do 253 mln zł kwartał wcześniej i 164 mln zł przed rokiem. Nakłady na nowe aktywa są niższe niż poziom amortyzacji, który wyniósł w II kw. 254 mln zł. W zasadzie nie ma się czemu dziwić, gdyż rafineria Lotosu w ostatnich latach była mocno rozbudowywana i odświeżana pod względem technologicznym – teraz nie ma takiej potrzeby. Efekty inwestycji czynionych w latach poprzednich obserwujemy w przepływach finansowych – spółka spłaca kredyty. W pierwszym półroczu spółka spłaciła 1,02 mld kredytów, a zaciągnęła 558 mln zł nowych -> per saldo zadłużenie spadło o ponad 460 mln zł.

kliknij, aby powiększyćPomimo wysokich nakładów inwestycyjnych w poprzednich latach zadłużenie spółki pozostaje pod kontrolą. Dług netto wynosił na koniec roku 1,78 mld zł, co oznacza wskaźnik długu netto do EBITDA LIFO na poziomie ok. 0,78.

Lotos zamierza nadal inwestować w poprawę swojej efektywności. Program wdrożenia hydrokrakowania olejów bazowych ma pochłonąć do 2024 r. 1,38 mld zł. Projektem, który może także znacząco kosztować jest nowy blok gazowo-parowy. Są też rozwijane projekty wydobywcze. Problem w tym, że istnieje znaczące prawdopodobieństwo iż projekty jak powstaną będą już pod skrzydłami Orlenu. Największym ryzykiem inwestycji w Lotos jest obecnie parytet wymiany akcji.

Skarb Państwa posiada większy udział akcji w Lotosie niż Orlenie, więc teoretycznie powinien dążyć do korzystnego parytetu od strony Lotosu. Ale w mariażu spółek ma brać udział także PGNiG, a to w nim SP posiada największy udział.

Jeśli jednak do połączenia nie dojdzie to Lotos stanie przed nowymi wyzwaniami. Jego własna sieć dystrybucji detalicznej jest niewielka, a co najważniejsze spółka w całości opiera się na rafinacji. Biorąc pod uwagę trendy w motoryzacji i coraz bardziej zaostrzającą się politykę klimatyczną konsumpcja paliw będzie maleć. To znów może doprowadzić do istotnego zaostrzenia konkurencji i spadku marż. Jednym z wyjść byłaby budowa nogi petrochemicznej, ale to bardzo mocno kapitałochłonne i w dodatku konkurencyjne dla Orlenu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.