Obrany kurs na wyjście z giełdy - omówienie sprawozdania finansowego ZPUE po III kw. 2021 r.Grupa ZPUE zajmuje się produkcją urządzeń elektroenergetycznych do rozdziału energii. Wśród produktów spółki znajdziemy m.in. kontenerowe stacje transformatorowe, rozdzielnice średniego i niskiego napięcia, słupowe stacje transformatorowe oraz aparaturę do linii napowietrznych, mające zastosowanie w dystrybucji energii elektrycznej. ZPUE wykonuje również „pod klucz” stacje średniego i niskiego napięcia, oferuje generalne wykonawstwo (w zakresie energetycznym) dla obiektów użyteczności publicznej, a także zapewnia serwis systemów zasilania.

O spółce głośniej na rynku zrobiło się w 2020 r., kiedy to przekazana została informacja o zawarciu umowy leasingu… jachtu za kwotę bagatela 36 mln zł. Wywołało to oczywiście spore poruszenie, a spółka pokrętnie tłumaczyła się celami marketingowymi. W ostatnim roku byliśmy z kolei świadkami nieudanej próby ściągnięcia spółki z GPW poprzez ogłoszenie wezwanie do sprzedaży akcji po niezbyt wygórowanej cenie. Niestety wyłania się więc obraz kolejnej spółki na naszej giełdzie z którą akcjonariusze mniejszościowi nie mają łatwo.

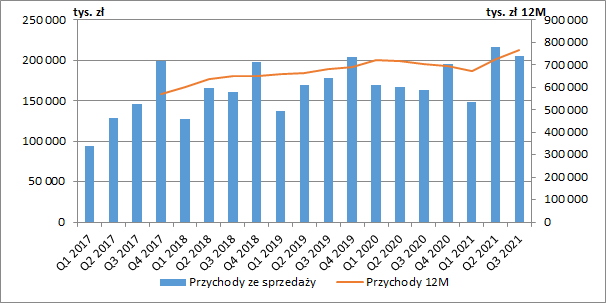

Po okresie stagnacji sprzedaży, od II kw. ubiegłego roku byliśmy świadkami już jej wzrostu. W samym III kw. przychody wyniosły 205,8 mln zł i były wyższe o ok. 41,9 mln zł r/r (+25,6 proc.), a w ujęciu narastającym za dziewięć miesięcy sprzedaż wyniosła 571,4 mln zł (+71,7 mln zł r/r, +14,3 proc.).

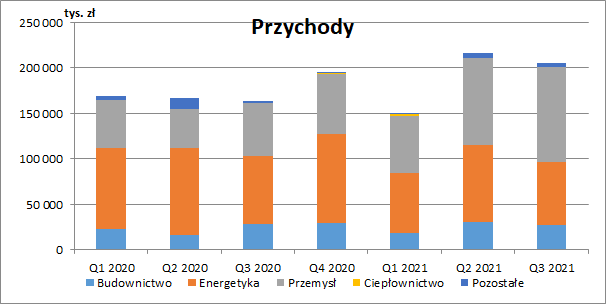

kliknij, aby powiększyćW 2020 r. grupa zmieniła prezentację rachunku segmentowego i od tego czasu wyróżnia w nim pięć obszarów podzielonych wg sektora klientów tj: budownictwo, energetyka, przemysł, ciepłownictwo i pozostałe, przy czym pierwsze trzy pierwsze segmenty odpowiadają za 98 proc. sprzedaży. Patrząc na wykres poniżej widzimy, że ostatnie wzrosty przychodów skonsolidowanych były spowodowane przede wszystkim sprzedażą dla klientów przemysłowych (+45,9mln zł r/r, +78,7 proc.). Warto tu m.in. wspomnieć o opiewającym na 30 mln zł kontrakcie z Famurem, który w całości miał zostać zrealizowany do końca 2021 r. Pozostałe dwa największe obszary działalności odnotowały niewielkie spadki (-6,5 proc. r/r w przypadku energetyki oraz -4 proc. budownictwa).

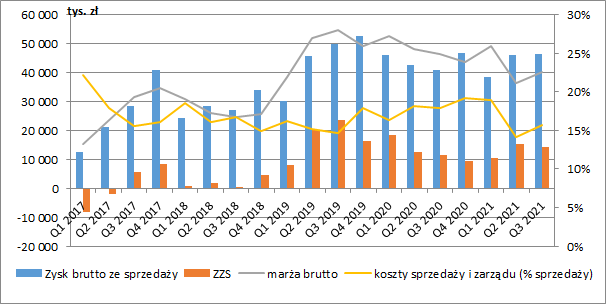

kliknij, aby powiększyćRosnące przychody nie zatrzymały niestety obserwowanej już od dłuższego czasu spadającej rentowności. W III kw. skonsolidowana marża brutto wyniosła 22,6 proc. i była o 2,3 p.p. niższa niż przed rokiem, a patrząc na trzy kwartały rentowność obniżyła się aż o 3 p.p. r/r, co negatywnie odbiło się oczywiście na dynamice wyników na tym poziomie. Skonsolidowany zysk brutto ze sprzedaży wyniósł w III kw. 46,5 mln zł (+5,7 mln zł r/r, +13,9 proc.), a od początku roku 131 mln zł (+1,5 mln zł r/r, +1,2 proc.).

Wzrost przychodów przełożył się oczywiście na wyższe koszty sprzedaży i zarządu (+3 mln zł r/r w III kw. oraz +3,9 mln zł r/r po I-III kw.), ale ich przyrost był wyraźnie niższy od dynamiki sprzedaży, a ich procentowy udział w przychodach obniżył się do ok. 15 proc. ZPUE pokazał więc w III kw. 14,1 mln zł zysku ze sprzedaży (+2,6 mln zł r/r, +22,4 proc.), a narastająco po dziewięciu miesiącach 39,8 mln zł (-2,4 mln zł r/r, -5,7 proc.).

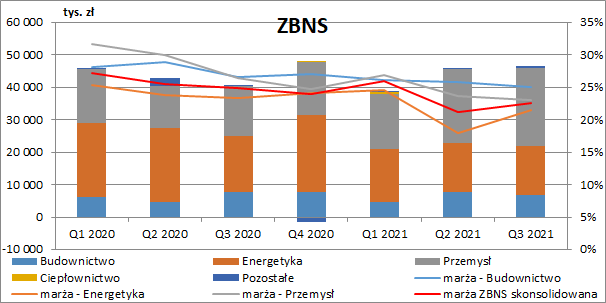

kliknij, aby powiększyćPatrząc na rozbicie segmentowe widzimy, że spadek rentowności dotyczył wszystkich segmentów działalności przy czym najbardziej odczuł to niestety przemysł (-3,3 p.p, r/r), a więc obszar którego udział w sprzedaży skonsolidowanej znacząco ostatnio wzrósł. Był to jednak jedyny segment, który poprawił wynik na podstawowej działalności (+56,1 proc. r/r w III kw. oraz +41,5 proc. r/r po dziewięciu miesiącach).

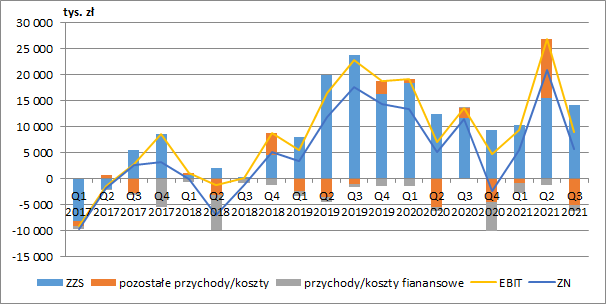

kliknij, aby powiększyćW II kw. 2021 r. ZPUE zaraportował 11 mln zł pozostałych przychodów operacyjnych netto, co było przede wszystkim spowodowane otrzymaniem 9,2 mln zł dotacji na utrzymanie miejsc pracy w następstwie wystąpienia COVID-19. W III kw. sytuacja się już jednak nieco odwróciła i na tym poziomie RZiS zobaczyliśmy 5 mln zł kosztów. Niestety w raportach kwartalnych spółka nie rozbija szczegółowo tych pozycji więc nie jesteśmy w stanie wskazać przyczyny tej sytuacji.

Kwartalne koszty finansowe netto wyniosły 1,1 mln zł (0,1 mln zł przychodów netto przed rokiem), a narastająco od początku roku 4,3 mln zł (2,3 mln zł rok wcześniej) i tutaj również nie znajdziemy wyjaśnienia zmian w raporcie kwartalnym. Na pewno jednak w kosztach finansowych znajdziemy m.in. część finansową opłat leasingowych za nabyty jacht.

Ostatecznie spółka zakończyła kwartał zyskiem netto w kwocie 5,7 mln zł, co oznaczało spadek o 5,8 mln zł r/r (-50,6 proc.). Po trzech kwartałach wynik po opodatkowaniu wynosił z kolei 32 mln zł (+2,2 mln zł r/r, +7,4 proc.). Aby otrzymać wynik powtarzalny, z tej kwoty powinniśmy na pewno wykluczyć 10 mln zł dodatkowych przychodów w II kw. oraz część kosztów z III kw. (nie wiemy jednak ile dokładnie).

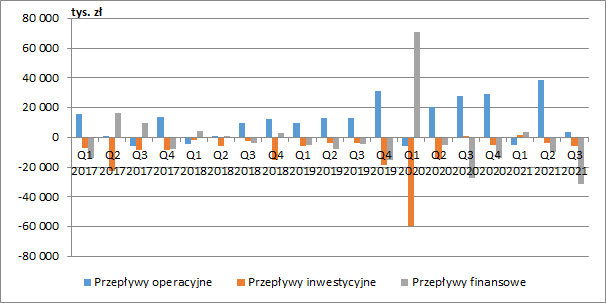

kliknij, aby powiększyćOd początku roku ZPUE wygenerował 37,2 mln zł gotówki operacyjnej tj. o ok. 4,8 mln zł mniej niż rok wcześniej, głównie w wyniku rosnącego kapitału obrotowego, a ponieważ wydatki inwestycyjne są obecnie minimalne (w odróżnieniu od roku ubiegłego kiedy to nabyto prawo wieczystego użytkowania gruntów za 44 mln zł, czy też ciepłownię za 8 mln zł – oczywiście w obu przypadkach sprzedającymi były podmioty powiązane z głównym akcjonariuszem ZPUE, warto też zwrócić uwagę, że zysk brutto ze sprzedaży nowego segmentu ciepłownictwa za ostatnie dwanaście miesięcy wyniósł "oszałamiające" 860 tys. zł), to wypracowana nadwyżka została przeznaczona na nabycie akcji własnych w celu umorzenia.

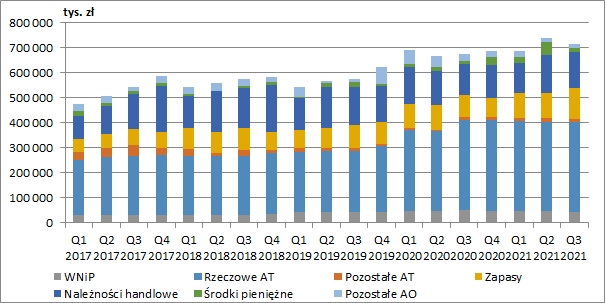

kliknij, aby powiększyćNa koniec września 2021 r. aktywa grupy wynosiły 712 mln zł (+37 mln zł r/r), z czego połowę stanowiły rzeczowe aktywa trwałe. Uwagę warto zwrócić na rosnące zapasy (+ 34 mln zł r/r), co oczywiście częściowo wynika zapewne z rosnących cen materiałów i komponentów, oraz należności handlowe (+21 mln zł r/r), które są pokłosiem wyższej sprzedaży. W bilansie spółki znajdziemy również wartości niematerialne i prawne wycenione na 45 mln zł, na które składają się skapitalizowane koszty prac rozwojowych, wartość firmy oraz oprogramowanie komputerowe.

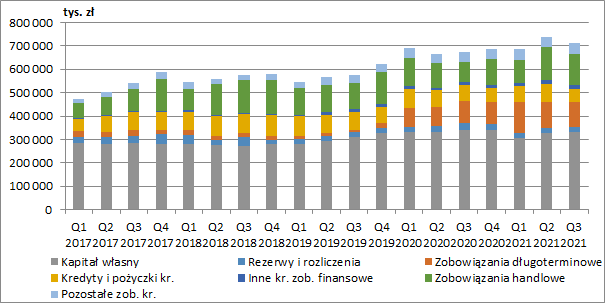

kliknij, aby powiększyćKsięgowa wartość kapitału własnego wynosi 330 mln zł i pokrywa ok. 46 proc. aktywów. Zadłużenie odsetkowe netto to już z kolei 162 mln zł, a przykładając do niego wynik EBITDA za ostatnie 12 miesięcy w wysokości 80 mln zł, to otrzymamy wskaźnik DN/EBITDA w okolicach 2, co jest ciągle dość bezpiecznym poziomem.

kliknij, aby powiększyćRynek wycenia obecnie kapitał własny grupy na ok.290 mln zł, a więc nieco poniżej wartości księgowej. Powtarzalny zysk za ostatnie cztery kwartały możemy z kolei oszacować na ok. 35 mln zł (zysk ze sprzedaży pomniejszony o zmiany finansowe i podatek). Popularny mnożnik C/Z wynosi więc w okolicy 8,2.

Niestety raporty finansowe ZPUE nie dostarczają zbyt wielu informacji na podstawie których moglibyśmy oceniać przyszłe perspektywy. Na pewno rosnące ceny energii będą wywierać presję na szybszą modernizację sieci dystrybucyjnych w celu ograniczenia strat sieciowych. Podobnie może być w przypadku segmentu przemysłu przy czym w tym wypadku potencjalne inwestycje może ograniczać rosnąca niepewność gospodarcza. Po stronie kosztów widzimy jednak, że rosnące ceny materiałów i komponentów wywierają dodatkową presję na marże grupy.

Cały czas największym ryzykiem dla akcjonariuszy mniejszościowych pozostają jednak działania głównego udziałowca, który posiada w tym momencie już 70 proc. akcji (dodatkowe 14 proc. skupiła sama spółka) i niezbyt liczy się z ich interesem. Wszystko wskazuje więc na to, że ZPUE może być kolejnym podmiotem który zostanie wycofany z GPW.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.