Białoruski mur w z ruskim w tle - omówienie sprawozdania finansowego Elektrotim po 3 kw. 2022r. Elektrotim to spółka w ostatnim czasie mocno spekulacyjna, która jest rozgrywana pod konkretne kontrakty, które mogą lub nie wypalić. Ja natomiast spróbuję po prostu przeanalizować wyniki, które zaraportowała w trzecim kwartale 2022 roku. Wyniki Q3 inwestorzy przyjęli początkowy z entuzjazmem, a kolejnego dnia kurs spadł o ok. 15%, w związku z brakiem wygrania przetargu na budowę muru na rosyjskiej granicy. Spójrzmy na szczegóły.

kliknij, aby powiększyć

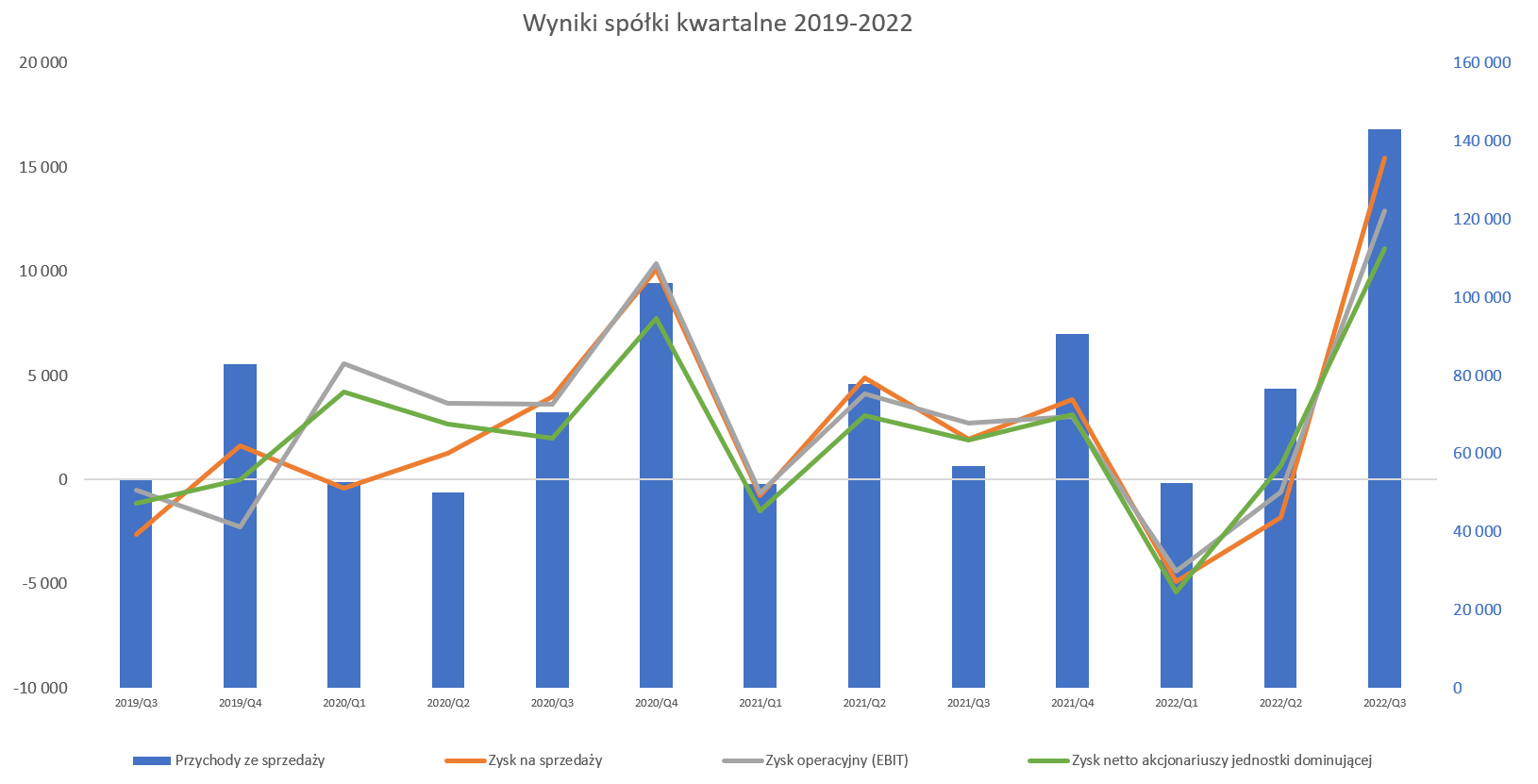

kliknij, aby powiększyćPatrząc na powyższe slajdy łatwo dostrzec pewną sezonowość i szczyt wynikowy w czwartym kwartale. To w sumie dość naturalne dla spółek działających w takich segmentach, ponieważ spora część prac rozliczana jest w końcówce roku. W tym roku mamy pewną odmianę, ponieważ sprzedaż wystrzeliła już w trzecim kwartale, a miało to oczywiście związek z rozpoznaniem częsci kontraktu dotyczącego ochrony białoruskiej granicy (

www.stockwatch.pl/komunikaty-s...).

Sprzedaż wyniosła 143 mln zł, w porównaniu do 56,7 mln zł rok wcześniej, co oznacza rewelacyjną dynamikę na poziomie 152 proc. W sprzedaży znajduje się 60 mln zł z wspominanego granicznego kontraktu. W drugim kwartale spółka rozpoznała 13 mln zł, co oznacza, ze po aneksie pozostaje jeszcze 203 mln zł do zaksięgowania w sprzedaży w ostatni kwartale bieżącego roku i zapewne w pierwszym kolejnego. Jeślibyśmy wyjęli te 60 mln zł z sprzedaży to dynamika wyniosłaby około 45 proc., co należałoby również odczytać jako wynik bardzo dobry.

Przy takiej sprzedaży marża brutto musiała urosnąć znacznie i tak się stało. Mamy na tym poziomie 21,5 mln zł co oznacza wzrost r/r aż o 206 proc. Dynamika jest sporo wyższa (konkretnie prawie 54 p.p.) od sprzedażowej, co sugeruje istotny wzrost rentowności procentowej. I tak jest faktycznie. Rentowność brutto na sprzedaży wyniosła 15,1, czyli o 2,7 p.p. więcej niż rok wcześniej. Rozbijając powody wzrostu masy marzy brutto (+14,5 mln zł) widać jednak wyraźnie, że przyczyniła się do tego przede wszystkim zmiana sprzedaży +10,7 mln zł0, choć procentowy wzrost rentowności również swoje trzy grosze dodał, a w zasadzie było to + 3,8 mln zł.

Koszty SG&A (sprzedaży i zarządu) wyniosły 6,1 mln zł i r/r wzrosły o niecałe 20 proc. W efekcie zysk na sprzedaży po prostu eksplodował i wyniósł15,4 mln zł (+13,5 mln zł więcej r/r) co oznacza 8-krotny wzrost tej miary zyskowności. Na poziomie zysku operacyjnego dynamika spada jednak do 372proc. i zysk EBIT osiąga wartość 12,9 mln zł. Powodem jest tutaj odpis na zapasy, który obciążył wynik w trzecim kwartale w kwocie 2,6 mln zł. Odpis dotyczył materiałów kupionych a konto kontraktu granicznego, które jednak okazały się być trochę odmienne od końcowych wymagań. Trzeba było więc utworzyć odpis. Spółka zapewnia, że aneks zwiększający wartości kontraktu (o ok. 7 mln zł) spokojnie pokrył ten problem. Dodatkowo w teorii i według informacji z konferencji wynikowej nie powinniśmy się już spodziewać kolejnych odpisów.

Zysk przed opodatkowaniem wyniósł 13,5 mln zł, w porównaniu do 2,5 mln zł rok wcześniej. Mamy więc wyższy zysk przed opodatkowaniem niż operacyjny. To zaś oczywiście oznacza sytuację w której saldo na działalności finansowej było dodatnie i wyniosło +0,55 mln zł, przede wszystkim dzięki dodatnim różnicom kursowym. Szczegółów w sprawozdaniu kwartalnym nie mamy, ale zarząd spółki potwierdził, że nadal posiadają otwartą ekspozycję na waluty w kontrakcie białoruskim.

Zysk netto to z kolei 11,2 mln zł w porównaniu do 1,7 mln zł rok wcześniej. I to przekłada się na dynamikę +565 proc. Podsumowując wyniki widać więc, że wysoka sprzedaż zrobiła swoje i spowodowała bardzo ładny efekt dźwigni operacyjnej. Zyski wystrzeliły mocno w górę, a przecież gdyby nie odpisy na zapasy mogłyby być jeszcze wyższe.

Tutaj jednak trzeba poruszyć jedno zagadnienie dodatkowo. Spółka podała, że udało się jej wynegocjować dodatkowe opłaty z tytułu nierentownych kontraktów na kwotę ok. 5 mln zł, z czego 4,0 mln zł poprawiły wynik Q3 2022. To efekt bezprecedensowego wzrostu cen materiałów i dopłata dotyczyła kontraktów zawartych w 2021 roku głównie w segmencie infrastruktury. Prezes twardo zapowiada, że to nie koniec i będzie chciał jeszcze chciał powalczyć o podobne wyrównanie w segmencie energetycznym. Gdybyśmy skorygowali wyniki o odpis na zapasy, a jednocześnie o te 4 mln zł to rentowność operacyjna wyniosłaby około 8,0 proc., czyli 1 p.p. mniej niż zaraportowano.

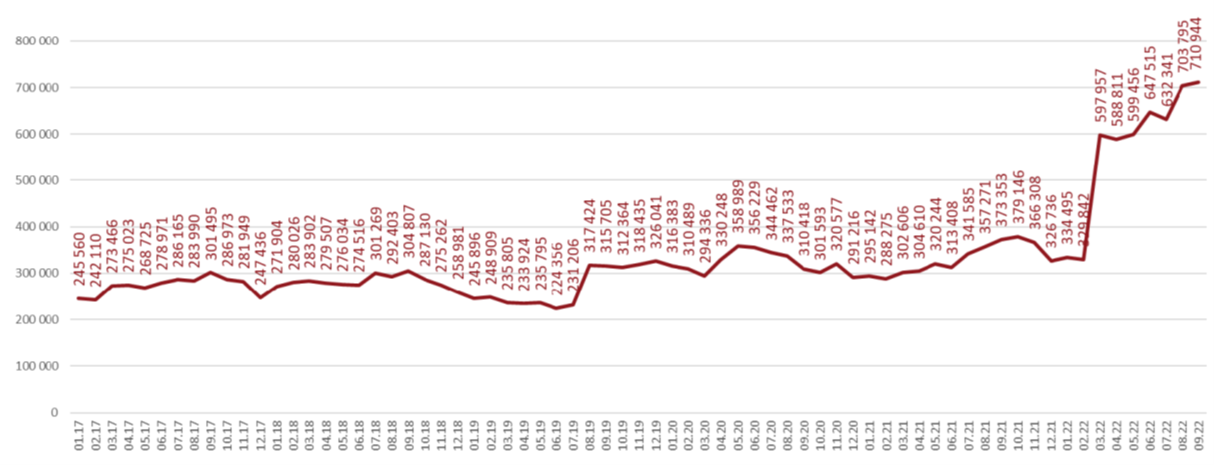

Bardzo ładnie wygląda backlog spółki, czym spółka oczywiście chwali się w swojej prezentacji inwestorskiej.

kliknij, aby powiększyćPortfel zamówień na koniec trzeciego kwartału wyniósł niecałe 710 mln. CO prawda w tej kwocie znajduje się około 220 mln zł do zafakturowania z kontraktu granicznego, ale i tak nawet bez tego zamówienia portfel wyglądałby bardzo dobrze. Zresztą ładnie to widać na wykresie, gdy po momencie skoku z 300 na prawie 600 mln backlog nie zatrzymał się, a piął do góry. To oznacza, że grupa pozyskuje zamówienia. Jest to oczywiście ważne, w szczególności patrząc na otoczenie makro i czajce się ryzyka związane z recesją i ograniczeniem aktywności gospodarczej. Musimy mieć świadomość, że prawdziwym wyzwaniem dla portfele zleceń jest nie tylko ich pozyskiwanie zamówień, ale przede wszystkim zamówień rentownych. Czy tak będzie to zobaczymy. Ale informacja podana wcześniej o otrzymaniu rekompensat sprzedażowych napawa pewnym optymizmem. Po pierwsze oznacza to, że spółka jest w stanie dogadać się z zamawiającymi i w wyjątkowych sytuacjach (a przyznamy chyba, że wzrost cen surowców i materiałów w H1 2022 były takim wydarzeniem) uzyskiwać korekty cenowe na swoje zamówienia. Po drugie prezes podkreśla, że kosztorysowane i ofertowanie tym biznesie to jedna z kluczowych kompetencji. Rekompensaty dotyczyły przede wszystkim kontraktów zawieranych w 2021 roku, więc naturalnie powinien ten problem wygasać wraz z upływem kolejnych kwartałów. Oczywiście jednak utrudnia to ocenę prawdziwej kwartalnej rentowności operacyjnej grupy kapitałowej. Z konferencji wynikowej można wywnioskować, że spółka chciałaby przejść na piętro wyżej i osiągać stabilne, powtarzalne przychody na poziomie 400-500 mln zł rocznie. W tym roku zapewne przekroczy tę wartość, ale kontrakt graniczny ze względu na jego wartość należy jednak uznać za na kształt zdarzenia jednorazowego.

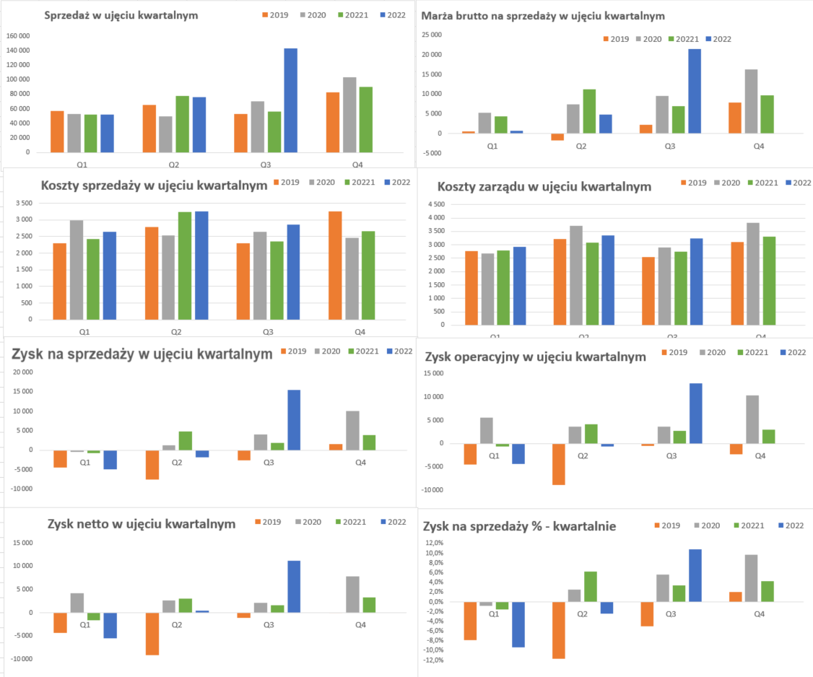

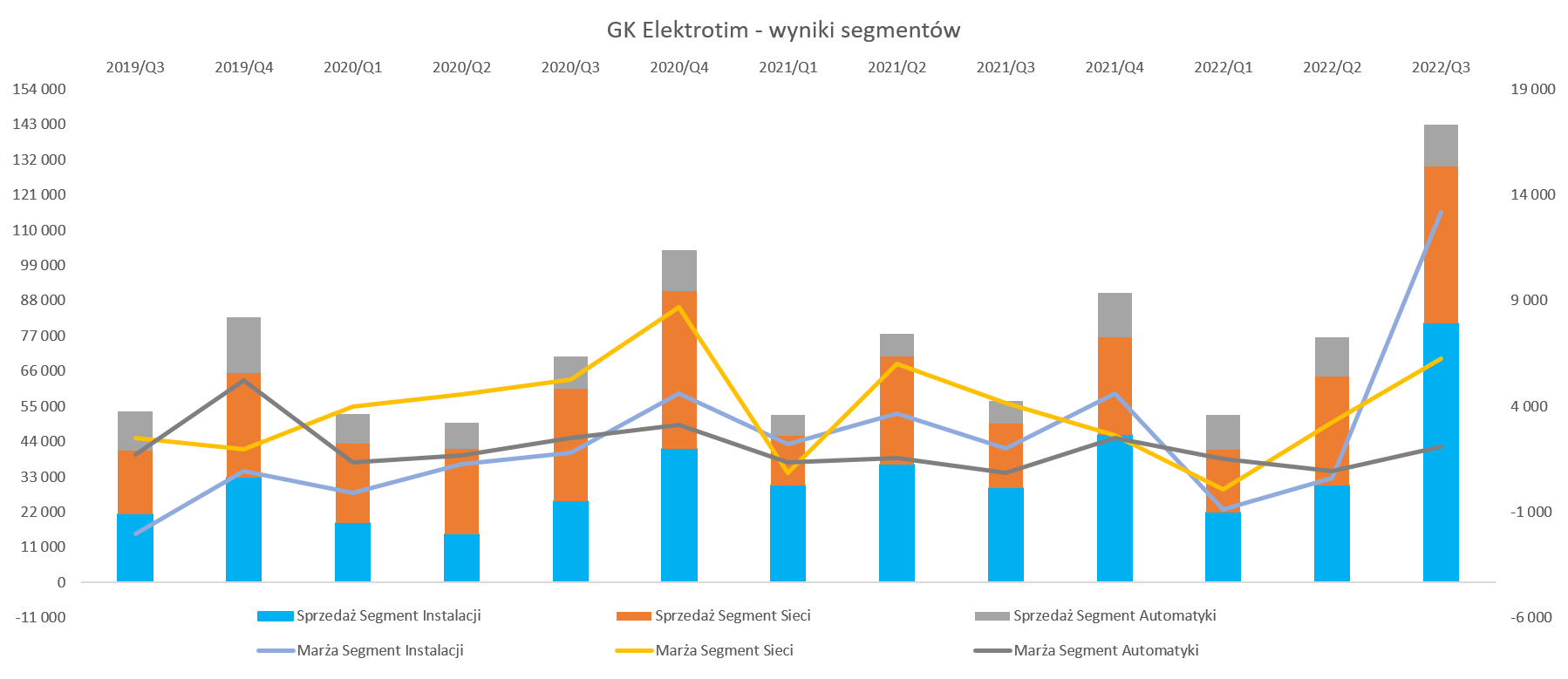

Przejdźmy teraz do omówienia segmentów, Spółka wyróżnia 3 segmenty: instalacji, sieci oraz automatyki gdzie prezentuje sprzedaż i marże brutto na sprzedaży. Mamy jednak informację z konferencji, że prawdopodobnie od przyszłego roku segmentów będzie 5.

kliknij, aby powiększyć

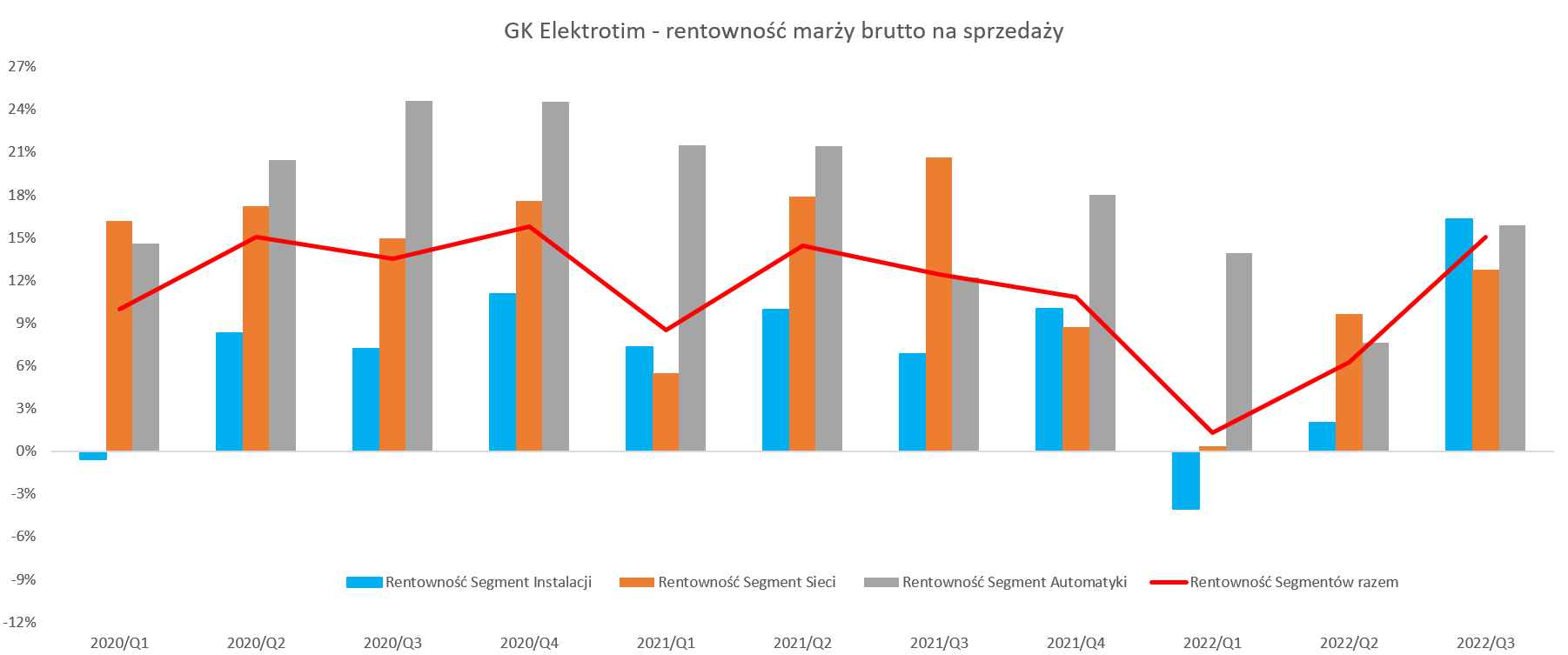

kliknij, aby powiększyćPierwszy wykres pokazuje sprzedaż (lewa oś) w postaci słupków oraz marżę brutto na sprzedaży (prawa oś) jako linie. Obydwie dane prezentowane są w podziale na segmenty. Dodatkowo wartości ujemne słupkowe to koszty S&GA (koszty sprzedaży i zarządu), a czerwona linia to wynik na sprzedaży całej grupy kapitałowej Elektrotim. Spójrzmy również na rentowność w ujęciu procentowym, ponieważ jest ona istotna w kontekście oceny całkowitej marżowości grupy. Drugi wykres to z kolei rentowności procentowe, które też są dość ważne. Pozwalają nam one ocenić, czy obecnie pokazane wyniki są nadspodziewane dobre i wręcz niemożliwe do powtórzenia w przyszłości, czy jednak stanowią dobry prognostyk do szacowania przyszłości.

Na rentowność segmentów warto też patrzeć w ujęciu narastającym po 3 kwartałach, aby wyeliminować po pierwsze zaburzenia efektu kontraktu granicznego, a po drugie kontraktów, które w H1 przynosiły straty, ale udało się trochę z tego odzyskać w trzecim kwartale. W poprzednim omówieniu wskazywałem na rozjazd pomiędzy istotnością segmentów w zakresie sprzedaży i generowanych zysków. Segmenty Instalacja i Sieci generują bardzo dużą część sprzedaży, ale procentowa rentowność była najwyższa w segmencie Automatyki. Obecnie trend ten jednak trochę wyhamował. Segment Automatyki wygenerował narastająco 13,3 proc. sprzedaży i 16,7 proc. rentowności segmentowej. Oznacza to rentowność na poziomie 12,5 proc., czyli jednak istotnie (-5,8 p.p.) mniej niż rok wcześniej. Zapewne swoje odgrywają rosnące wynagrodzenia pracownicze. Segment sieci to 37,7 proc. sprzedaży oraz podobny (35,4 proc.) udział w zysku operacyjnym. Niestety sama rentowność segmentu mocno spadła i osiągnęła 9,2 proc. w porównaniu do 15,8 proc. rok wcześniej. W wypadku sieci zapewne widzimy negatywny wpływ kontraktów podpisanych w 2021, a realizowanych w bieżącym roku z energetyką. Skoro jednak prezes „odgraża się”, że powalczy o wyrównanie to zapewne należy trzymać kciuki. Jeśli by się udało to jest szansa na odbicie marży z one-offowego wyrównania. Oprócz tego należałoby jednak założyć, że obecnie marże powinny wracać w tym segmencie do poziomów dwucyforywch. Tak się wydarzyło już w trzecim kwartale kiedy to rentowność wyniosła 12,8 proc., a przecież w Q1 2022 oscylowała wokół zera. Segment instalacji to obecnie król Elektrotimu, co ma rzecz jasna związek z kontraktem na granicy. Rekordowe 81 mln zł sprzedaży oraz 13,2 mln zł zysku segmentowe robią oczywiście wrażenie. Rentowność brutto na sprzedaży wyniosła aż16,3 proc., choć gdyby wyeliminować one-off z tytułu rekompensaty (4,0 mln zł0 to by osiągnęła poziom 11,5 proc. Tak więc widać, że super kontrakt przyniósł pozytywy, ale nie jest on realizowany na bardzo wygórowanej niepowtarzalnej marży. Tutaj jedno duże zastrzeżenie. Obecnie wyniki są rozpoznawane bazując na marży planowanej, końcowe rozliczenie jeszcze przed nami. Co prawda zarząd poinformował, że oczywiście analizuje wyniki rzeczywiste od planowanych i na ten moment nie ma istotnych różnic. Pozostaje jednak zawsze pewne ale, a jak wiemy czasy są niepewne co ma wpływ na dostępność jak i zakup materiałów. Dodatkowo końcowym etapem jest szkolenie i odbiór końcowy robót. Jeśli tam trzeba y wprowadzać poprawki, to już sama robocizna by mogła jednak w pewien sposób zmniejszyć rentowność tego kontraktu. Czy tak będzie? No cóż musimy poczekać.

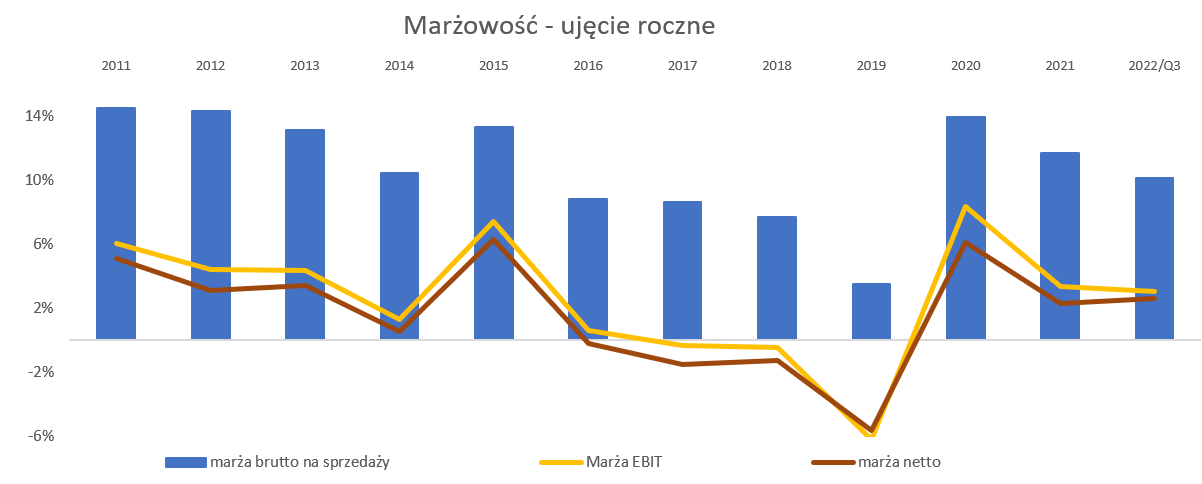

Rok 2020 to jednorazowy wyskok czy zmiana trenduZysk netto w 2020 roku wyniósł ponad 16 mln zł, z kolei poprzedni rok zakończył się wynikiem gorszym o 10 mln zł. W chwili obecnej narastająco po 12 miesiącach mamy 9,5 mln zł, ale oczywiście najlepsze zyski z kontraktu granicznego powinni dopiero nadejść.

kliknij, aby powiększyćPatrząc na obecną marżowość w ujęciu rocznym mamy 10,5 proc. rentowności brutto na sprzedaży, co jak widać na wykresie nie jest niczym niezwykłym. Na poziomie rentowności operacyjnej jest to zaledwie 3,0 proc. Pizę zaledwie, choć przecież (poza rokiem 2020) jest to jeden z wyższych poziomów w ostatnich 7 latach. Szczerz mówiąc trudno sobie mi wyobrazić, aby długoterminowo firma jednak specjalistyczna poprzestała na marży 3 procentowej. Być może osiąganie 10 proc. to już zbyt optymistyczne założenie, ale poziomy pomiędzy tymi dwoma wartościami (50-7 proc.) wydaj esię być realne. W szczególności, że jak pokazałem wcześniej portfel zamówień nawet bez granicy jest całkiem spory i powinien dawać przełożenie na wyższe wyniki, choćby ze względu na dźwignię operacyjną. Spółka ma relatywnie niewielkie koszty zarządu na poziomie 13 mln zł rocznie, a również koszty sprzedaży nie muszą rosnąć proporcjonalnie do wartości sprzedaży. To zaś pozwala oczekiwać, że jeśli firma będzie w stanie wygrywać przetargi na rozsądnych rentownościach, to koszty SG&A ulegną dalszemu rozwodnieniu co będzie wpływać pozytywnie na zysk operacyjny.

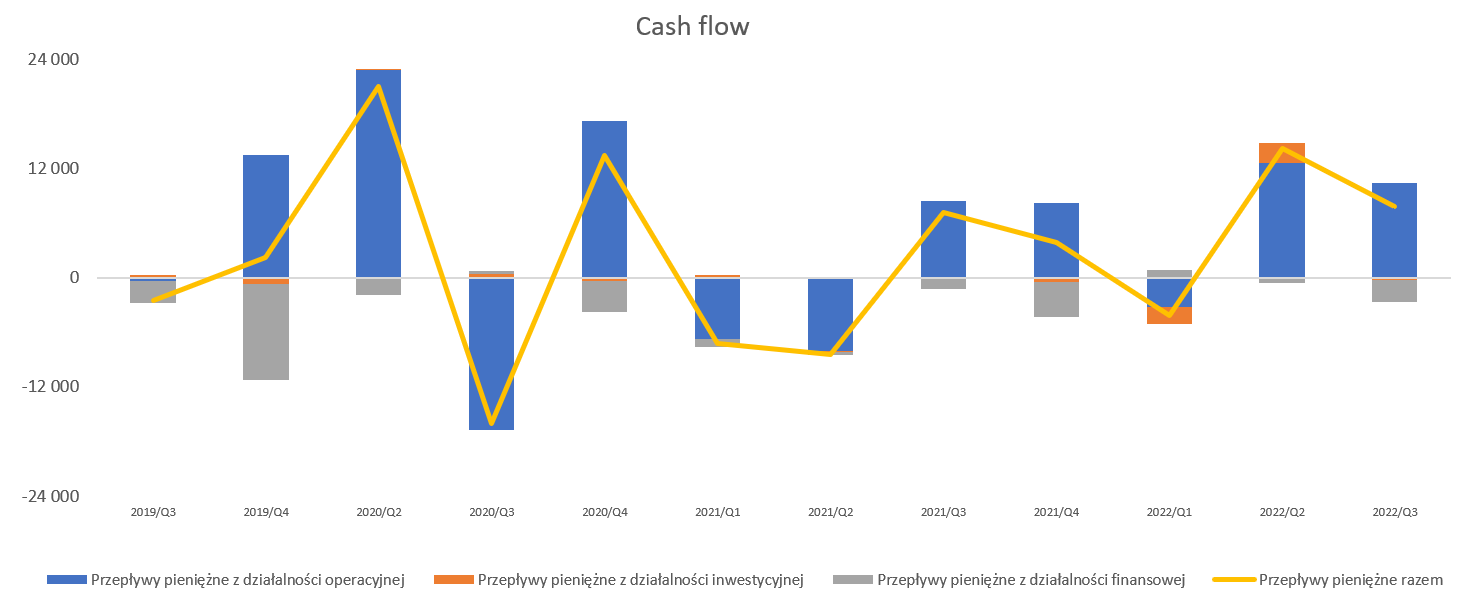

Zysk księgowy to jedno, ale cash na rachunku to drugie. Proszę spojrzeć na przepływy operacyjne.

kliknij, aby powiększyćOperacyjny cash flow narastająco po 9 miesiącach to 20 mln zł w porównaniu do -6,7 mln zł w analogicznym okresie rok wcześniej. Wygląda to bardzo ładnie, ale trzeba sobie zdawać sprawę z faktu, ze w dużej mierze jest to efekty uzyskany na zwiększeniu zobowiązań (+40 mln zł). Jest to rzecz jasna zrozumiałe biorąc pod uwagę wzrost kontraktacji. Ciekawą sprawa jest wzrost należności (razem z aktywami z tytułu umów) tylko o 20 mln zł w porównaniu do końca 2021 roku. Tutaj jednak odpowiedź tkwi częściowo w relatywnie szybko rozliczanych częściach kontraktu na granicy z Białorusią. Aktywa z tytułu umowy mają wartość 63,4 mln zł (20,1 mln zl na koniec zeszłego roku), ale w niewielkiej mierze (14 mln zł) dotyczy sztandarowego projektu. Spółka ma jeden szereg innych kontraktów np. z jednostkami samorządowymi czy państwowymi, gdzie często fakturowanie będzie na koniec roku. Analizując należności trzeba jednak pamiętać o tym, że należności przeterminowane powyżej roku, które nie są pokryte odpisem mają wartość 4,2 mln zł, co dla mnie stanowi jednak zauważalny znak zapytania.

Rosyjskie zawirowanieSpółka stała się dość spekulacyjna o czym może świadczyć wystrzał kursu w marcu tego roku z 6 na 9 zł. Oczywiście było to związane z informacją o wygrani kontraktu na granicy białoruskiej. Później z kolei

Kurs wrócił do poziomów sprzed tego wydarzenia, a nawet zahaczał poziomy zbliżone do 5 zł i kapitalizacji na poziomie 50 milionów złotych. Ostatnio kurs wrócił pod 9 zł, choć w piątek istotnie (kilkanaście procent) spadł po informacji, która pojawiła się w przestrzeni publicznej o wgraniu przetargu na zabezpieczenie rosyjskiej granicy przez poznańską spółkę Telbud SA. Spółka ta w dwóch ostatnich latach (2019-21) zatrudnia około 120 osób, realizowała sprzedaż na poziomie 26-36 mln zł, osiągała zysk operacyjny w przedziale 1,2-5,6 mln zł oraz zysk netto 0,6-4,6 mln zł. Spółka specjalizuje się w projektowaniu, budowie, wdrażaniu oraz utrzymaniu kompleksowych systemów zabezpieczeń technicznych wraz z dedykowanymi instalacjami. Z danych, które na szybko wyciągnąłem z internetu można zaryzykować stwierdzenie, że do tej pory największy wygrany przez spółkę przetarg (w zamówieniach publicznych) opiewał na 7,5 mln zł i dotyczył budowy radiolatarni na lotnisku Kraków Balice (ogłoszony przez PAŻP), choć było to stosunkowo dawno temu w 2010 roku. Widać więc, że wygranie przetargu na kwotę 350 mln zł to jednak bardzo duża rzecz w stosunku do osiąganych dotychczas obrotów. Oczywiście trzeba pamiętać o tym, że spora część prac w takich projektach (zwłaszcza tych bardziej standardowych budowlanych) jest wykonywana z wykorzystaniem podwykonawców. Dodatkowo o ile w wypadku granicy z Białorusią powstał fizyczny mur to w wypadku granicy z okręgiem kaliningradzkim mówimy o trochę innym podejściu. Mur stanowić będę trzy szeregi drutu ostrzowego i w sumie nazywany jest tymczasową zaporą. Ma ona zostać właśnie wzmocniona zaporą elektroniczną i tego jak rozumiem dotyczył przetarg ogłaszany przez min. Błaszczaka i najprawdopodobniej wygranym przez spółkę Telbud.

Z punktu widzenia inwestorów grających pod newsy czy wydarzenia brak takiego kontraktu jest wydarzeniem jednoznacznie negatywnym dla spółki Elektrotim. Co zresztą było bardzo ładnie (bądź nieładnie jak zapewne stwierdziłyby osoby posiadające akcje) widać na kursie w ostatni piątek, czyli 18 listopada. Spadek o 16 proc., na prawie rekordowym wolumenie w ostatnim roku oczywiście musi robić wrażenie. Widać więc, że liczba inwestorów grająca pod news o wygranym kontrakcie była całkiem spora. Czy jednak patrząc ze strony fundamentalnej tak wiele się dla spółki zmieniło? Oczywiście trudno argumentować, że brak wygrania przetargu jest zjawiskiem dla spółki korzystnym. Posiada ona nadal ok. 500 mln zł portfela zleceń (nie licząc kontraktu na granicy z Białorusią), zapewnia że marże się stabilizują, udało się jej uzyskać częściowe rekompensaty na kontraktach przynoszących straty. Być może więc nie była w 100% zainteresowana, aby próbować wygrać kontrakt za wszelką cenę? Co prawda wtedy backlog mógłby przekroczyć 1,0 mld zł, ale pytanie kim spółka miałaby realizować te wszystkie prace? To oczywiście moje gdybania, ponieważ możemy również rozważać inny czarny (dla spółki) scenariusz. W nim mogłoby się okazać, że współpraca między SG a Elektrotim na granicy z Białorusią nie przebiegała jednak bezkonfliktowo i znalazło to odzwierciedlenie w decyzji ministerstwa. To zaś mogłoby oznaczać, że nie tylko mamy kwestię brak drugiego kontraktu, ale jeszcze ryzyko potencjalnej niższej rentowności na pierwszym. Obydwa scenariusza są raczej moimi luźnymi przemyśleniami i absolutnie proszę się nie przywiązywać do moich dywagacji. Postanowiłem się z nimi podzielić tylko po to, aby uświadomić niektórym jak trudno jest inwestorom poruszać się w otoczeniu niepełnej informacji.

PodsumowanieKapitalizacja spółki to obecnie 70-80 mln zł co przy 12 miesięcznym zysku netto w kwocie 9,5 mln zł daje atrakcyjny wskaźnik C/Z na poziomie 7-8, EV/EBITDA w okolicach 3 oraz C/WK poniżej 1,0. Nie ma co ukrywać, że wartości powyższych wskaźników wyglądają interesująco. Oznacza to także brak wiary inwestorów w spółkę i traktowanie kontraktu granicznego jako typowego przykładu zdarzenia jednorazowego, które może przyniesie znaczną nawet gotówkę, ale nie będzie powtarzalne w wynikach.

Jeśli przyjęlibyśmy jednak, że Elektrotim będzie w stanie powtarzalnie uzyskiwać obrót na poziomie 450 mln zł przy rentowności operacyjnej 6 proc. to mamy roczny EBIT na poziomie 27 ml zł, EBITDA 33 mln zł i zapewne zysk netto w okolicach 18-19 mln zł. To zaś dawałoby wycenę C/Z na poziomie 4. Co do wyceny EV/EBITDA (gdyby brać pod uwagę obecną sytuację z ujemnym długiem netto) aż ryzykownie podawać wartości, ale byłyby skrajnie niskie. Tego typu wyliczanka ma jedną, ale poważną słabość. Po prostu nie wiemy, czy spółka odzyskała już swoją wiarygodność. Jeśli tak to faktycznie osiąganie 450 mln zł sprzedaży i rentowności operacyjnej na poziomie 6 proc. naprawdę dawałoby ciekawe wartości i niską wycenę. Natomiast jeśli kontrakt graniczny jest tylko wyskokiem to wtedy oczywiście na wycenę należałoby spojrzeć zupełnie inaczej. Tutaj zapewne każdy z inwestorów musi sobie odpowiedzieć samemu na pytanie, który scenariusz obstawia.

P.S. Oświadczam, że posiadam akcje Elektrotim w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF