Wyniki za II kwartał spółek realizujących kontrakty infrastrukturalne zapowiada się niezwykle ciekawie. Oto co pokażą Torpol, ZUE i Elektrotim

Sezon wyników w USA wchodzi w decydującą fazę. W tym tygodniu raporty za II kwartał 2025 r. opublikują tacy giganci jak Meta, Microsoft (środa), Apple i Amazon (czwartek). W Polsce inwestorzy muszą uzbroić się w cierpliwość i poczekać. Pierwsze spółki z GPW publikują wyniki dopiero w ostatnich dniach lipca. W poniedziałek po sesji raport przedstawi Orange Polska, a w kolejnych dniach Bank Millennium, Grupa Kęty, Santander Bank Polska, ING Bank Śląski czy Asseco South Eastern Europe. Jak co sezon zdecydowana większość firm z GPW z raportowaniem się nie spieszy. Dlatego większość wyników za II kwartał i całe I półrocze poznamy dopiero w sierpniu, a nawet we wrześniu.

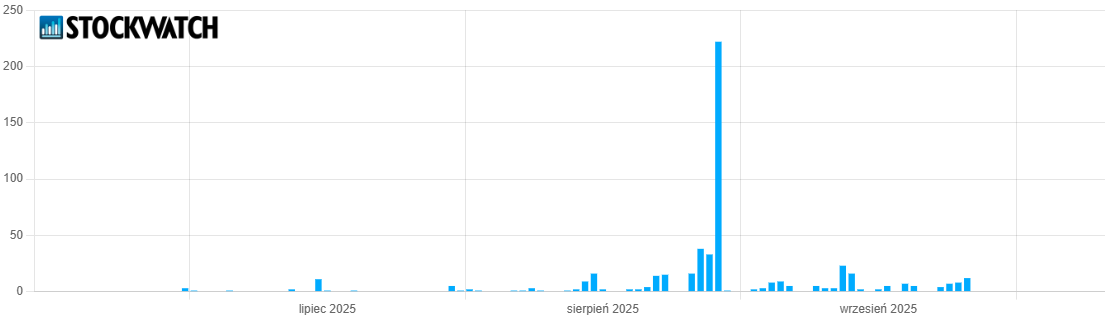

Wykres obrazujący kalendarium publikacji wyników za II kwartał na GPW. Najwyższy słupek (222 spółki) z 14 sierpnia to zasługa kumulacji raportów na NewConnect. Źródło: StockWatch.pl

W oczekiwaniu na raporty inwestorom pozostaje lektura prognoz opracowywanych przez rynkowych ekspertów. Garść analiz dot. kilku znanych spółek z sektora budownictwa infrastrukturalnego przygotował Dom Maklerski BDM. Pod lupę trafiły wyniki Torpolu, ZUE i Elektrotimu, czyli firm realizujących kontrakty dla sektora publicznego w obszarze infrastruktury transportowej, energetycznej i kolejowej.

Porównanie rocznych stóp zwrotu spółek i indeksu szerokiego rynku WIG.

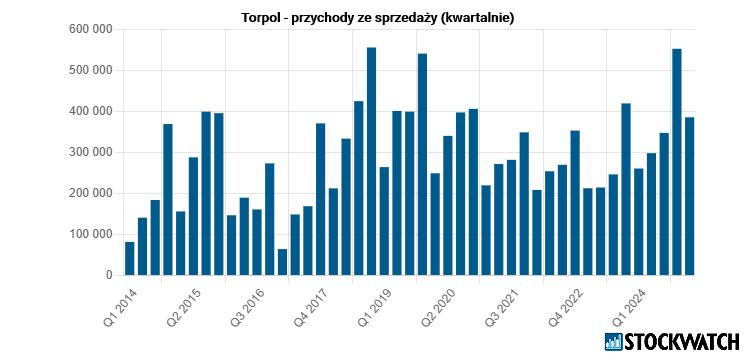

Torpol z silnym wzrostem przychodów w II kwartale 2025

W wypadku grupy Torpol Dom Maklerski BDM spodziewa się w II kwartale mocnego wzrostu przychodów do poziomu 400 mln zł. Jak zaznaczają, skok o 34 proc. w skali roku to efekt większego przerobu m.in. w związku z realizacją dużego kontraktu w Katowicach.

– Spodziewamy się w 2Q’25 istotnie wyższych przychodów r/r (400 mln zł, +34 proc. r/r), przy niższych r/r marżach (7,7 proc. vs 9,8 proc. rok temu). Duże znaczenie dla przerobu będzie miał już obecnie kontrakt w Katowicach, którego marża raczej będzie jeszcze dłuższy czas rozpoznawana konserwatywnie – czytamy w raporcie DM BDM z 25 lipca.

Z kolei prognozowane dynamiki zysków są znacznie mniejsze niż na poziomie przychodów. Biuro oczekuje skromnej 3-proc. r/r poprawy EBIT do 18,8 mln zł i blisko 8-proc. poprawy zysku netto do 16,4 mln zł. Marża netto skurczy się z 5,1 proc. do 4,1 proc. w ujęciu rocznym, co analitycy tłumaczą przejściowym spadkiem rentowności nowych kontraktów.

– Spółka ma za sobą rekordowe lata 2022-23 pod kątem marżowości. W 2024 roku marża brutto wróciła do poziomów jednocyfrowych. Rozpoczęcie nowych kontraktów przełożyło się w 2024 roku na istotny wzrost zaangażowanego kapitału obrotowego, który w sporej części udało się skonwertować na gotówkę w 1Q’25. Początek roku przyniósł wyraźny wzrost przychodów i spadek marży brutto ze sprzedaży do 6 proc. (zarząd sygnalizował na konferencji wynikowej, że nie musi to być poziom bazowy na cały rok) – komentują eksperci DM BDM.

Backlog i kapitał obrotowy – mniejszy portfel, większa płynność

Na koniec pierwszego kwartału 2025 r. portfel zamówień Torpolu wynosił 3,35 mld zł, czyli był niższy niż 4,74 mld zł rok wcześniej i nieco poniżej poziomu z końca 2024 r. (3,53 mld zł). Kluczowym kontraktem pozostaje projekt w Katowicach, którego realizacja ruszyła pod koniec trzeciego kwartału 2024 r.

Spółka poprawiła też swoją sytuację płynnościową. Dzięki konwersji zaangażowanego kapitału obrotowego na gotówkę, w pierwszym kwartale 2025 r. Torpol zwiększył poziom gotówki netto do 267 mln zł. Analitycy nie przewidują większych zmian tej wartości w drugim kwartale.

Średnioterminowa prognoza: Ambitne cele przy ostrożnej marżowości

DM BDM zakłada, że w całym 2025 r. Torpol wypracuje 1,77 mld zł przychodów (+21 proc. r/r) oraz 69,7 mln zł zysku netto (+3 proc. r/r). W marcu tego roku spółka ogłosiła nową strategię, w której prognozuje osiągnięcie 14,5 mld zł przychodów, 840 mln zł EBITDA oraz 500 mln zł zysku netto do 2030 r.

– Oceniamy, że założenia spółki od strony przychodów mogą być z rodzaju tych optymistycznych (…), natomiast od strony marżowości zbyt konserwatywne (zwracamy uwagę, że w poprzedniej strategii zrealizowana marża była ponad 2x wyższa od zakładanej przez spółkę) – czytamy w raporcie DM BDM.

Źródło: Opracowanie własne/StockWatch.pl

Strategia zakłada średnioroczne przychody na poziomie 2,4 mld zł oraz 83 mln zł zysku netto, co daje marżę netto na poziomie 3,4 proc. Dla porównania, według prognozy BDM, w 2025 r. marża netto wyniesie 3,9 proc.

DM BDM podtrzymał rekomendację kupuj z lutego 2025 r. z ceną docelową 45,10 zł za akcję, co przy obecnym kursie (ok. 39,80 zł) implikuje ponad 13-proc. potencjał wzrostu. Kluczowym czynnikiem ryzyka pozostaje tempo rozstrzygania nowych przetargów w branży kolejowej oraz realizacja projektów zgodnie z harmonogramem.

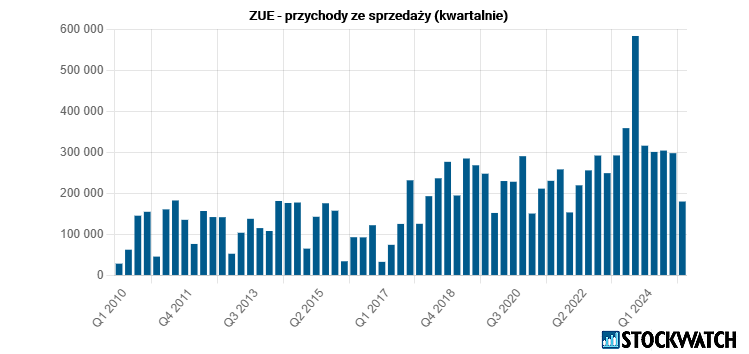

ZUE pokazało solidny zysk, mimo spadku przychodów

Z kolei ZUE niedawno przedstawiło wstępne wyniki za II kwartał. Spółka specjalizująca się w obszarze infrastruktury szynowej i systemów elektroenergetycznych na poziomie przychodów jednostkowych spodziewa się 205 mln zł, czyli o 1/4 mniej niż rok wcześniej. Pozytywnym akcentem jest za to rentowność, która na poziomie brutto wyniosła 9,7 proc. wobec 2,4 proc. w 1Q’25 i 4,8 proc. rok temu.

– Szacunki pozytywnie zaskoczyły nas poziomem marży brutto ze sprzedaży. Przypuszczamy, że może chodzić o pozytywne rozwiązanie ryzyk na kończonych kontraktach, które wcześniej były konserwatywnie ujęte – komentuje Krzysztof Pado, analityk DM BDM.

ZUE zasygnalizowało solidny wzrost zysków. EBIT wyniósł 14,6 mln zł wobec 6,1 mln zł w analogicznym okresie poprzedniego roku, a zysk netto osiągnął 10,5 mln zł, co oznacza wzrost o 70 proc. r/r.

– Do wyników skonsolidowanych należy jeszcze doliczyć spółkę handlową Railway gft Polska i spółkę drogową Energopol. Zakładamy, że dołożą one do pełnych wyników prawie 30 mln zł przychodów w 2Q’25 i nie będą miały większego wpływu na finalny wynik netto. Zakładamy w sumie 232 mln zł przychodów (-23 proc. r/r) oraz zysk netto na poziomie 10,5 mln zł – dodał analityk DM BDM.

Źródło: Opracowanie własne/StockWatch.pl

Backlog z poprawą po nowym kontrakcie, ale wyzwań nie brakuje

Na koniec I kwartału 2025 roku portfel zamówień ZUE wynosił 1,32 mld zł. To o 20 proc. mniej niż rok wcześniej, ale jednocześnie o 22 proc. więcej niż na koniec 2024 roku. Wzrost wynika z podpisania długo oczekiwanego kontraktu kolejowego Łomża–Śniadowo–Łapy o wartości 330 mln zł, który ma być realizowany przez cztery lata.

W lipcu ZUE złożyło również najniższą ofertę w przetargu PKP PLK o wartości 2,6 mld zł. Jak zaznaczają analitycy, ze względu na wartość kontraktu należy spodziewać się odwołań konkurencji, co może opóźnić jego rozstrzygnięcie.

Średnioterminowy obraz mieszany: nowe rynki mają złagodzić spowolnienie

Analityk DM BDM szacuje, że w całym 2025 roku ZUE zanotuje spadek przychodów o 28 proc. do 878 mln zł. Zysk netto ma wynieść 10,8 mln zł wobec 10,7 mln zł w 2024 roku. Spółka aspiruje do osiągnięcia 6-proc. marży w średnim terminie, co oznaczałoby wyraźny postęp wobec średniej z lat 2020–2024, która wyniosła 4 proc.

Backlog spółki spadł o połowę między III kwartałem 2023 a IV kwartałem 2024. Chociaż kwietniowy kontrakt poprawił sytuację, analityk nie oczekuje jeszcze dodatnich dynamik przychodów w II połowie 2025 roku.

– W kontekście outlooku na 2H’25 wyznacznikiem nie powinna być marża 2Q’25, a raczej marża za cały okres 1H’25 (6,5 proc. jednostkowo), chociaż nawet taki poziom uznalibyśmy za sukces – ocenia Krzysztof Pado, analityk DM BDM.

ZUE liczy na zdywersyfikowanie działalności geograficznej, kierując uwagę m.in. na Rumunię, kraje bałtyckie, Niemcy i Słowację. Bieżący pipeline przetargowy PKP PLK powoli się wyczerpuje – według Krzysztofa Pado kolejna większa fala przetargów może nastąpić dopiero w 2026 roku.

– W przypadku pozyskania kontraktu na 2,6 mld zł istotnie wzmocniłby on bazę przychodową na okres 2026(7)-30, aczkolwiek nie spodziewamy się po nim „wybitnej” marży (86 proc. budżetu; spółka nie ma tym rejonie obecnie innych kontraktów kolejowych, z którymi można „zbudować” synergie) – zaznacza Krzysztof Pado, analityk DM BDM.

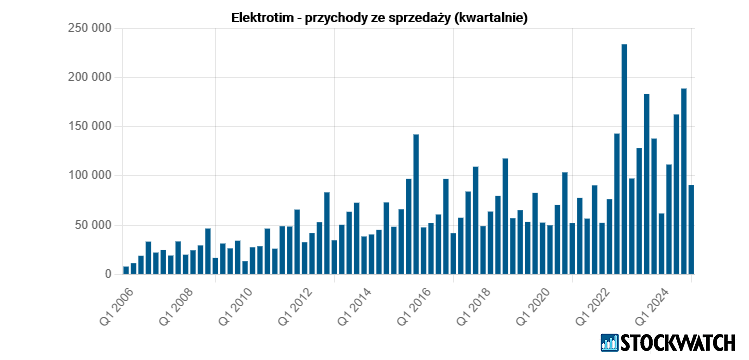

Elektrotim z rekordowym portfelem zamówień na 2025 rok

Analitycy DM BDM przyjrzeli się także perspektywom Elektrotimu. Na koniec kwietnia 2025 roku portfel zleceń spółki specjalizującej się w infrastrukturze elektroenergetycznej, automatyce, teletechnice i energetyce osiągnął wartość 748 mln zł, co jest najwyższym poziomem w historii spółki. Z tej kwoty aż 507 mln zł przypada na realizację w roku bieżącym. W porównaniu do stanu na koniec pierwszego kwartału, kiedy backlog wynosił 680 mln zł, oznacza to istotny przyrost zamówień, zwłaszcza w kontekście kontraktów z sektora publicznego i wojskowego.

W drugim kwartale spółka podpisała umowy o łącznej wartości 93 mln zł, a w lipcu doszła jeszcze jedna za 34 mln zł. Na ostatniej prostej lipca spółka pochwaliła się kontraktem od Polskich Elektrowni Jądrowych na projekt i budowę stacji elektroenergetycznej. Wartość oferty, wraz z opcją, sięga niemal 200 mln zł brutto. Takie tempo pozyskiwania zleceń istotnie zwiększa widoczność przychodów i potwierdza aktywność Elektrotimu w kluczowych przetargach infrastrukturalnych.

Źródło: Opracowanie własne/StockWatch.pl

Prognozy wyników za II kwartał 2025: Wyższe przychody, słabszy wynik netto

Zdaniem analityków DM BDM, Elektrotim wypracuje w drugim kwartale 2025 roku 125 mln zł przychodów, co oznacza wzrost o 12 proc. r/r. Motorem napędowym mają być wysokie moce produkcyjne oraz końcowa faza realizacji kontraktu na tzw. perymetrię – czyli elektroniczne zabezpieczenie granicy na rzece Bug.

– Wysoki poziom portfela oraz końcowa faza realizacji kontraktu na perymetrię na rzece Bug, powinny wpływać na poprawę przychodów r/r. Zakładamy wyższy q/q ale niższy r/r poziom rentowności (duży udział kontraktu na perymetrię raczej nie wpływa pozytywnie na średnią marżę) – czytamy w raporcie DM BDM z 25 lipca 2025 r.

Prognozowany EBIT to 9,2 mln zł (wzrost o 5,8 proc. r/r), ale zysk netto spadnie do 6,8 mln zł z 8,0 mln zł przed rokiem, głównie z powodu mniej korzystnego salda finansowego. Na koniec I kwartału spółka dysponowała 14 mln zł gotówki netto, ale DM BDM spodziewa się sezonowego wejścia w dług netto w związku z większym zaangażowaniem w kapitał obrotowy.

Średnioterminowe perspektywy: Wzrost skali działalności w 2026 roku

DM BDM zakłada, że Elektrotim zakończy 2025 rok przychodami na poziomie 576 mln zł, co oznacza wzrost o blisko 10 proc. r/r. Zysk netto ma wynieść 38,6 mln zł, a EBIT 51,1 mln zł. Prognozy na 2026 rok są jeszcze bardziej ambitne – zakładają wzrost przychodów do 698 mln zł (+21 proc. r/r) oraz EBIT w wysokości 61,3 mln zł.

– Zakładamy istotny wzrost r/r przychodów w 2026 roku (efekt zbudowanego portfela) przy porównywalnej marży brutto ze sprzedaży. Spodziewamy się w końcówce roku publikacji nowej strategii (5-letni horyzont) – czytamy w raporcie DM BDM.

Warto jednak zwrócić uwagę na spadające marże – EBITDA w całym 2025 roku ma wynieść 55,7 mln zł wobec 58,6 mln zł rok wcześniej, a zysk netto spadnie o ponad 28 proc. W kolejnych okresach spółka może jednak odbudować rentowność dzięki efektowi skali i lepszemu miksowi kontraktów.