Raz na wozie, raz pod nawozem – omówienie sprawozdania finansowego Grupy Azoty po II kw. 2023 r.Napływające od spółki miesięczne dane produkcyjne nie napawały optymizmem, co w kontekście wyników I kw. kazało przypuszczać, że w obecnie raportowanym kwartale, jako sezonowo słabszym będzie gorzej i gorzej było. Są jednak pierwsze oznaki zmian na lepsze, choć nie w samych finansach, bo te wyglądają niestety słabo.

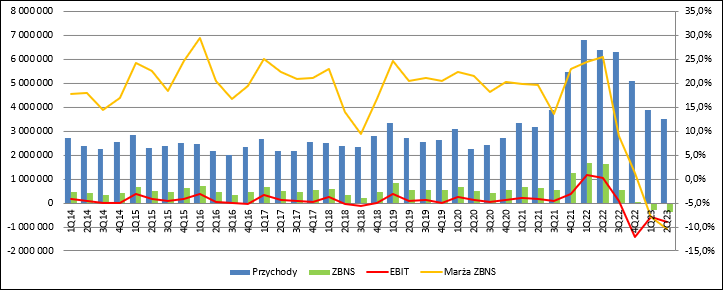

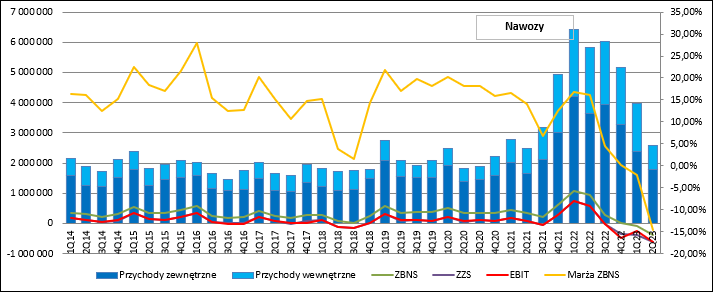

Przychody w II kw. 2023 r. wyniosły 3,49 mld zł i były o 2,92 mld zł (46 proc.) niższe r/r. W porównaniu do poprzedniego kwartału spadły o 10 proc., natomiast obniżka pomiędzy I i II kw. w 2022 r. wyniosła tylko 6 proc.

Drugi kwartał z rzędu spółka zaraportowała już stratę na poziomie zysku brutto ze sprzedaży – konkretnie 365 mln zł w porównaniu do 1,63 mld zł zysku przed rokiem i 308 mln zł straty kwartał wcześniej. Bardzo słaby wynik to efekt spadających cen sprzedaży, spadających poniżej kosztu wytworzenia. W konsekwencji spółka musiała tak samo jak kwartał wcześniej robić odpisy na zapasach, a odpisy te prezentowane są jako koszt własny sprzedaży. Za okres od 1 stycznia do końca marca odpis netto wyniósł 297 mln zł, natomiast tym razem 373 mln zł. Nie należy tych odpisów traktować jako niegotówkowe, bo spółka faktycznie koszty poniosła, a znaczną część już stworzonych odpisów wykorzystała. Taki odpis jest w zasadzie tylko pewnym przyspieszeniem straty, która i tak pojawiłaby się na przykład kwartał później wraz z faktyczną sprzedażą odpisanych towarów. Marża zysku brutto wyniosła -10,5 proc. w relacji do -7,9 proc. kwartał wcześniej i 25,4 proc. przed rokiem.

Koszty sprzedaży wyniosły 222 mln zł i były niższe o 87,5 mln zł (28 proc.) r/r, natomiast koszty ogólnego zarządu 241 mln zł i były o 11,7 mln zł mniejsze niż w analogicznym okresie roku poprzedniego. Spadek kosztów sprzedaży wygląda na pierwszy rzut oka dobrze, ale to efekt znacznie niższych wolumenów sprzedaży. Z pewnością cieszy spadek kosztów zarządu, choć przy rozmiarze raportowanych strat niecałe 12 mln zł oszczędności po prostu ginie. Strata na sprzedaży wyniosła 828 mln zł w porównaniu do straty 806 mln zł kwartał wcześniej 1,07 mld zł zysku przed rokiem.

Pozostała działalność operacyjna przyniosła 21 mln zł zysku (10 mln zł straty przed rokiem), ale największą pozycją w nocie jest pozycja „pozostałe”, więc ciężko jest cokolwiek wyrokować na temat powtarzalności tychże zysków. Ostatecznie dziura w wynikach sięgnęła na poziomie operacyjnym 807 mln zł w porównaniu do straty 596 mln zł kwartał wcześniej i 1,06 mld zł zysku przed rokiem.

kliknij, aby powiększyćObraz nieco poprawia linia finansowa, gdzie Grupa Azoty pokazała 225 mln zł przychodów (196 mln zł z dodatnich różnic kursowych) i 124 mln zł kosztów (głównie odsetki od kredytów, pożyczek i faktoringu). Przed rokiem było 120 mln zł straty za sprawą przede wszystkim ujemnych różnic kursowych (83 mln zł). Inaczej mówiąc, do poprawy wyników przyczynił się przede wszystkim kurs Złotego. Strata netto wyniosła ostatecznie 543 mln zł i była niższa niż strata w I kw. (555 mln zł), ale poprawa jest pozorna.

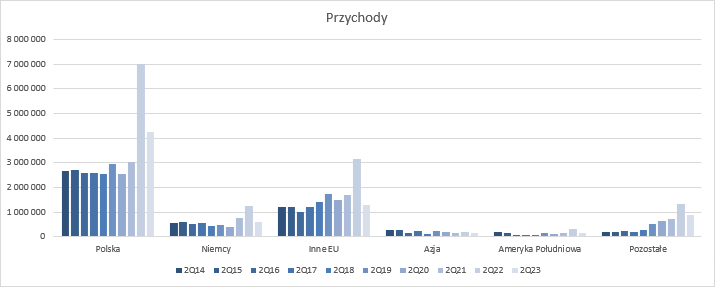

PrzychodyPod względem przychodów tradycyjnie dominował rynek krajowy, gdzie sprzedaż zamknęła się kwotą 2,18 mld zł (-990 mln zł, -31 proc. r/r). Na krajowym podwórku mamy także znaczący wzrost udziału w całkowitych przychodach – z 49 proc. przed rokiem do obecnych 62 proc. Najmocniej skurczyła się sprzedaż do innych niż Niemcy krajów Unii Europejskiej i to zarówno w ujęciu nominalnym (-1,16 mld zł r/r) jak i relatywnym (-70 proc.). Dekoniunkturę najmniej Azoty odczuły na rynkach Azji (spadek o zaledwie o 6 proc.), choć udział tego rynku w całkowitej sprzedaży jest niewielki (2,5 proc.).

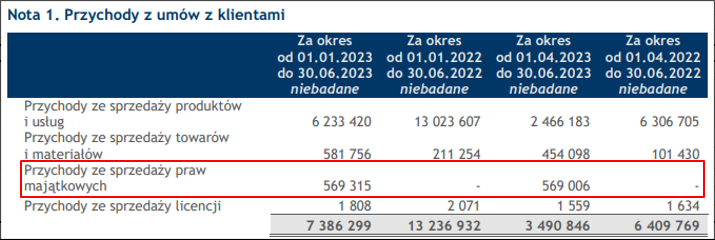

kliknij, aby powiększyćSiła polskiego rynku jest zastanawiająca, ale wyjaśnienie przynosi nota dotycząca sprzedaży. Okazuje się, że Grupa Azoty na rynku polskim wygenerowała aż 569 mln zł z tytułu sprzedaży praw majątkowych, a konkretnie praw do emisji Co2. Bez tej operacji spadek sprzedaży w Polsce wyniósłby 49 proc.

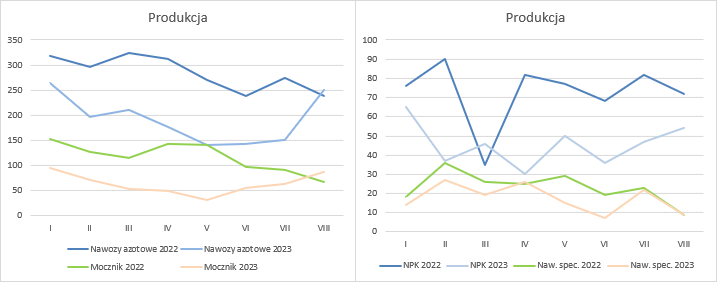

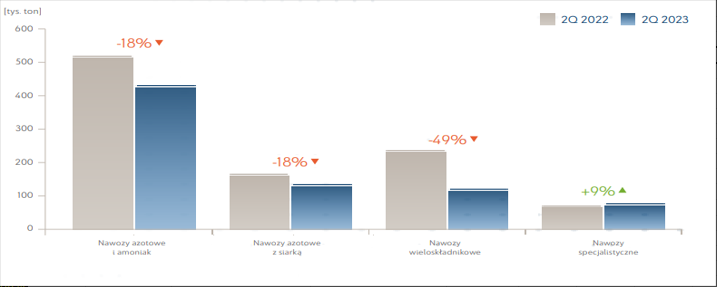

kliknij, aby powiększyćWyjaśnię w tym miejscu, że spółka musi co roku przedstawiać do umorzenia określoną zrealizowaną emisją CO2 liczbę praw. Część z tych praw otrzymuje za darmo, ale przyznane prawa nie pokrywają całkowitej emisji, wiec Azoty muszą niedobory kupować na rynku. Nie oznacza to, że spółka nabywa prawa tuż przed dniem ich umorzenia, albo równomiernie do zrealizowanej emisji. Jak wynika z raportów miesięcznych, spółka pracowała w II kw. z niskim wykorzystaniem mocy, znacznie niższym niż planowana emisja Co2. W przypadku nawozów produkcja w II kw. była o 44 proc. niższa r/r (28 proc. w I kw. br), a mocznika o 65 proc. (45 proc. w I kw.)

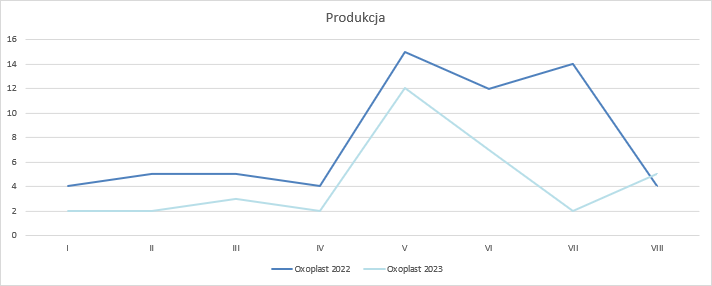

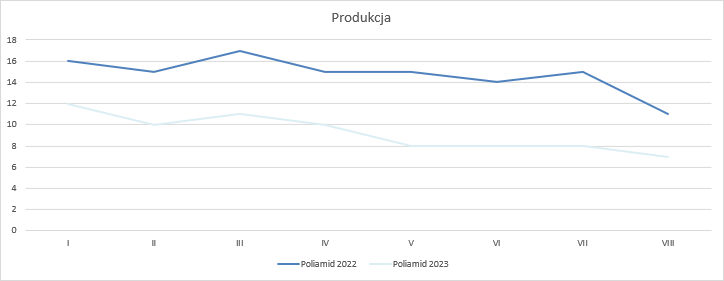

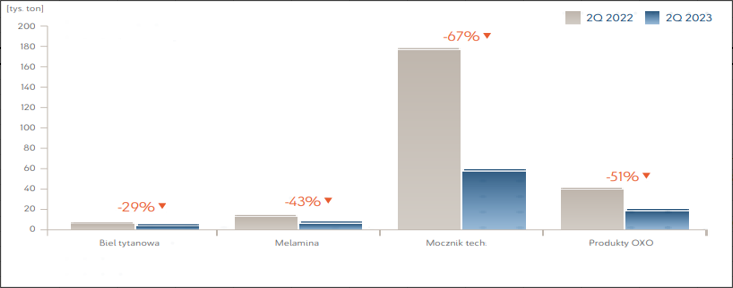

kliknij, aby powiększyćAle nie tylko segment nawozowy pracował na pół gwizdka. W przypadku alkoholi OXO produkowanych w Kędzierzynie spadek produkcji w II kw. wyniósł 32 proc. (50 proc. w I kw. br.), poliamidu 41 proc. (31 proc. w I kw. br.), a bieli tytanowej z Polic 50 proc. (14 proc. w I kw. br.)

kliknij, aby powiększyć

kliknij, aby powiększyćNie ma szans, żeby spółka nadrobiła straty z I połowy roku w II półroczu, choć trzeba przyznać, że ostatnie dane za sierpień wyglądają już znacznie lepiej niż lipcowe, ale warto także pamiętać, że przed rokiem zaczęły się pierwsze ograniczenia produkcji w związku z wysokimi cenami gazu. Tak czy inaczej, spółka mogła posiadane nadwyżki „zachomikować” lub sprzedać na rynku z zyskiem. Wybrano wariant drugi, prawdopodobnie żeby uwolnić nieco kapitału zamrożonego w uprawnieniach. Gdyby zdecydowano się na inny wariant, to sumaryczne przychody ze sprzedaży spadłyby nie o raportowane 46 proc., a o 54 proc.

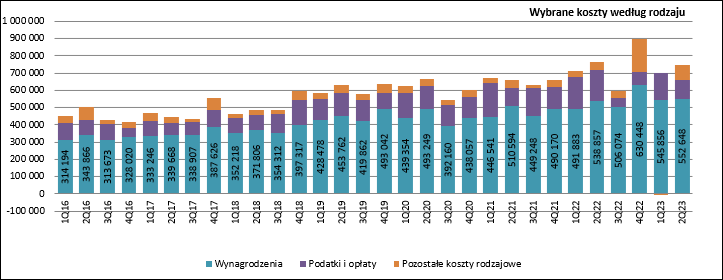

Koszty rodzajoweJeśli chodzi o koszty to także mamy do czynienia z ich implozją, choć nie jest to zjawisko jednorodne. Koszty zatrudnienia wyniosły w II kw. 2023 r. 553 mln zł i były o 3 proc. wyższe r/r. Choć przy wielkości strat i spadku popytu część uczestników rynku spodziewa się redukcji zatrudnienia i spadku kosztów, to trzeba dodać, że w II kw. 2023 r. średnie wynagrodzenie w sektorze przedsiębiorstw wzrosło o ponad 13 proc. Inaczej mówiąc, Azoty są 10 pp. za rynkiem. Koszty podatków i opłat spadły o 74 mln zł (44 proc.) i wyniosły 105 mln zł, a tempo spadku wpisuje się w obniżkę produkcji – to w tym miejscu spółka zawiązuje rezerwy pod umorzenie praw do emisji. Wobec obecnych danych pozostałe koszty rodzajowe spadły z 46 do 38 mln zł, ale muszę nadmienić, że dokonano rewizji danych za I kw. br. W raporcie kwartalnym widniał wręcz zysk na kwotę ponad 2 mln zł, natomiast obecnie jest koszt 50 mln zł.

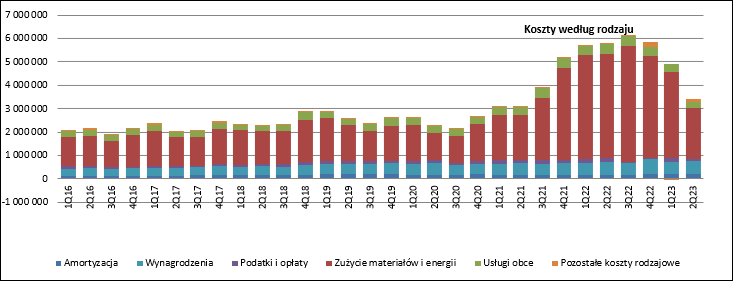

kliknij, aby powiększyćKoszty usług obcych wyniosły 294 mln zł i spadły o 29 proc., co związane jest ze znacznie niższymi wolumenami sprzedaży. Najmocniej jednak skurczyły się koszty materiałów i energii, które zamknęły się kwotą 2,16 mld zł, tj o 52 proc. niższą niż w analogicznym okresie poprzedniego roku, ale także o 42 proc. niższą niż kwartał wcześniej. To wynik między innymi mniejszej o 49 proc. produkcji.

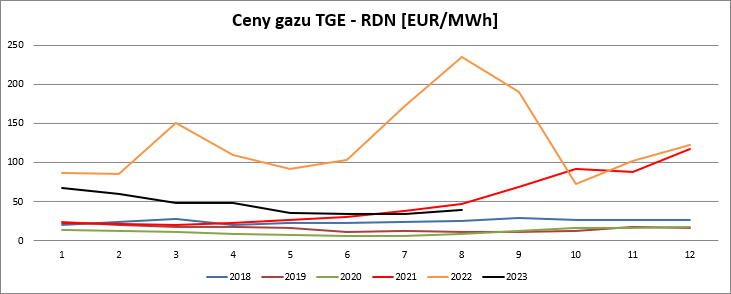

kliknij, aby powiększyćJednostkowy koszt materiałów i energii wyniósł 2671 zł/t i był o 140 zł (5 proc.) niższy r/r. Być może to zaskakujące dla części czytelników biorąc pod uwagę, że cena gazu na TGE spadła w porównywalnych okresach o 61 proc.

kliknij, aby powiększyćKoszty gazu faktycznie skurczyły się z 2,55 mld zł do 573 mln zł (dane z prezentacji), ale koszty energii wzrosły z 367 mln zł do 614 mln zł, co w przeliczeniu na tonę produkcji daje 761 zł obecnie w porównaniu do 232 zł przed rokiem. Biorąc pod uwagę spadek produkcji, mamy de facto wzrost kosztu wytworzenia (uproszczając liczę jako koszty materiałów i energii, koszty pracy i amortyzację) z 3264 zł/t do 3606 zł/t i to przy spadających cenach sprzedaży.

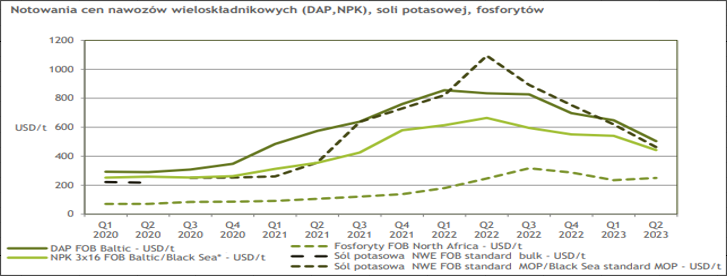

Segment nawozowyA spadki cen nie były małe. Polski rynek został zalany importowanym mocznikiem, a wolumen sprowadzonej do kraju saletry nie był tak duży jak we wcześniejszych latach, ale mimo wszystko znacznie większy niż ten sprzed roku.

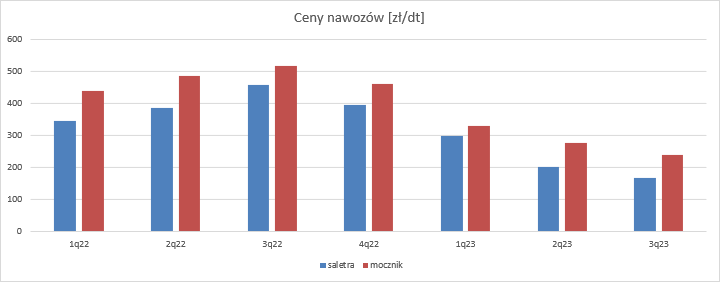

kliknij, aby powiększyćTo był tylko jeden z czynników oddziaływujących na ceny. Import i spadki cen mocznika spowodowały także przesuniecie popytu na ten rodzaj nawozu i w konsekwencji spadek popytu na choćby saletrę i w końcu także spadek cen tegoż nawozu. W raporcie spółki znajdziemy informację o cenach na rynkach światowych, ale żeby „złapać” obraz tego co działo się w kraju proszę spojrzeć na ceny detaliczne zbierane przez jeden z wojewódzkich ośrodków doradczych rolnictwa:

kliknij, aby powiększyćW porównaniu do zeszłego roku ceny mocznika zmniejszyły się o w II kw. o 43 proc. r/r, natomiast saletry o 48 proc. r/r. Niestety wygląda na to, że właśnie zakończony kwartał też nie był dla spółki dobry – w porównaniu do II kw. br. ceny mocznika spadły o kolejne 13 proc., a saltery o 17 proc.

Sytuacja na rynkach zagranicznych nie była lepsza – ceny mocznika w bałtyckich portach spadły o 56 proc., a saletry amonowej w portach Francji skurczyły się z ok. 1250 EUR/t do 400 EUR/t (spadek o 67 proc.).

kliknij, aby powiększyćSpadki cen dla nawozów wieloskładnikowych nie były wiele mniejsze – ponad 30 proc. dla benczmarku NPK, natomiast dla DAPu w portach Bałtyku regres sięgnął prawie 40 proc.

kliknij, aby powiększyćNiby spadek cen powinien aktywizować popyt, ale na kształt rynku i wyniki dywizji nawozowej istotny wpływ miał także spory import produktów rolnych z Ukrainy, przez co spadły ich ceny, a w związku z tym opłacalność produkcji rolnej i tym samym popyt na nawozy. Nie bez znaczenia były też istotne i powszechnie dostępne informacje o spadających cenach gazu, więc odbiorcy finalni czekali na wciąż niższe ceny, co jest w sumie naturalnym odruchem. W konsekwencji na wyniki segmentu nawozowego wpływ miały nie tylko ceny, ale także niskie wolumeny produkcji powodujące umiarkowany wpływ na cenę produkcji części spadających surowców i niższe wolumeny sprzedaży. Najmocniej w II kw. spadła cena nawozów wieloskładnikowych (gdzie obniżka cen była najmniejsza) – prawie 50 proc. Ale w przypadku nawozów specjalistycznych Grupa Azoty nawet podniosła wolumen o 9 proc.

kliknij, aby powiększyćSpadające ceny i niskie wolumeny przełożyły się regres przychodów. Sprzedaż w II kw. wyniosła 1,8 mld zł, co oznacza spadek o 51 proc. Zysk brutto na sprzedaży okazał się stratą na poziomie 376 mln zł, w relacji do 82 mln zł kwartał wcześniej i 938 mln zł zysku przed rokiem. Można się domyślać, że to ten segment został w największym stopniu obciążony zawiązaniem odpisów na zapasach i stąd taki, a nie inny wynik na najwyższym piętrze rachunku zysków i strat. Koszy sprzedaży wyniosły 171 mln zl i były o 61,2 mln zł (26 proc.) niższe r/r. Odnosząc ten spadek do spadku wolumenów można powiedzieć, że obraz jest delikatnie pozytywny. Koszty zarządu wyniosły tylko 70 mln zł, co daje obniżkę o 47 proc. r/r. Raczej tak dużych oszczędności nie poczyniono i zapewne mamy jakieś przesuniecie pomiędzy segmentami, lub przesuniecie w czasie. Finalnie strata na sprzedaży wyniosła 616 mln zł (382 mln zł w I kw.), a strata EBIT 619 mln zł.

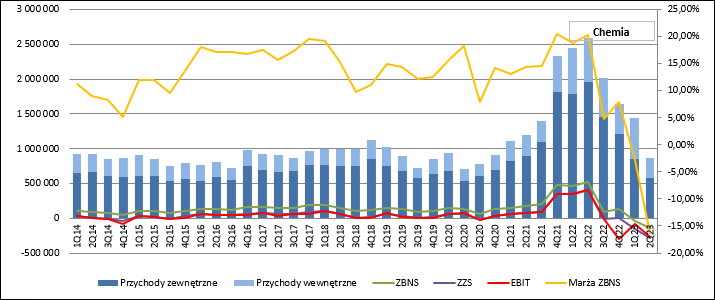

kliknij, aby powiększyćSegment chemicznyAle pod presją dekoniunktury stały w zasadzie wszystkie wiodące segmenty działalności. W chemii wolumeny pospadały jeszcze mocniej niż w nawozach – w zależności od asortymentu od 29 proc. (biel tytanowa) do 67 proc. w przypadku mocznika przeznaczonego na cele techniczne.

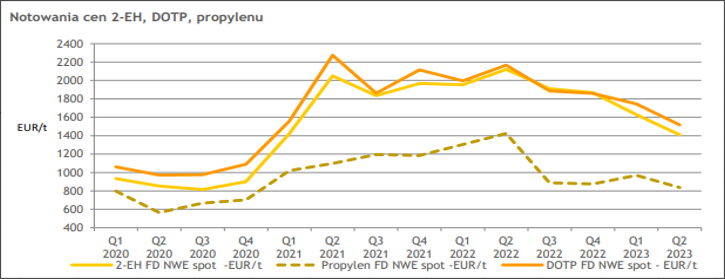

kliknij, aby powiększyćJak się można domyślać, niski popyt musiał wywołać obniżkę cen sprzedaży i tak właśnie się stało. Ceny plastyfikatorów i alkoholi spadły o około 30 proc. r/r. Zmniejszył się również spread cenowy pomiędzy propylenem a alkoholami, ale został zrekompensowany spadkiem cen gazu.

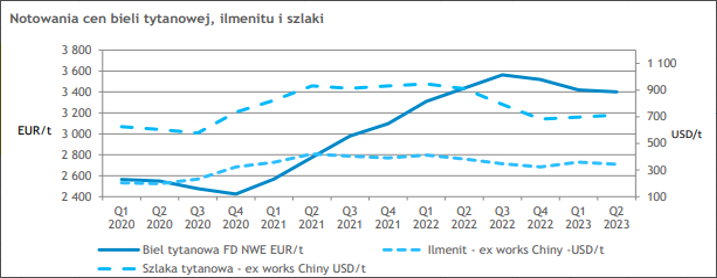

kliknij, aby powiększyćW przypadku bieli tytanowej ceny praktycznie się nie zmieniły, a spread do szlaki czy ilmenitu wzrósł, więc niby otoczenie było korzystniejsze, ale spadek wolumenu zrobił swoje.

kliknij, aby powiększyćWedług raportu Polic przychody segmentu pigmentów spadły o 30 proc., czyli w tempie spadku wolumenu. Niestety produkcja w ostatnich miesiącach też była niższa więc koszt jednostkowy kosztów takich jak koszty pracy czy amortyzacja wzrósł i popsuł rentowność.

O moczniku już wspominałem przy okazji segmentu nawozowego. Finalnie sprzedaż w chemii wyniosła 582 mln zł i była niższa o 1,38 mld zł (70 proc.). Taki dramatyczny spadek to przede wszystkim efekt mocznika, a w trochę mniejszym stopniu plastyfikatorów i OXO. Strata brutto na sprzedaży to 142 mln zł, czyli o 101 mln zł większa niż kwartał wcześniej. Możliwe, że i ten segment mocno ucierpiał na odpisach zapasów. Na poziomie EBIT strata sięgnęła już 276 mln zł (82 mln zł kwartał wcześniej). Po zyskach liczonych w setkach miliomów złotych sprzed roku nie ma żadnego śladu.

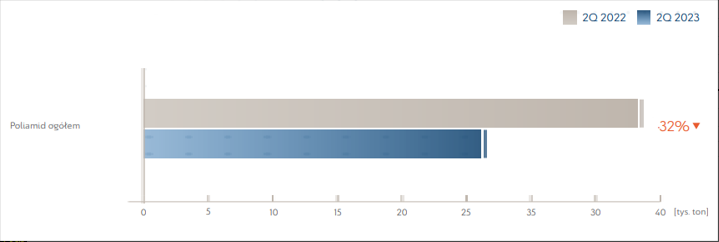

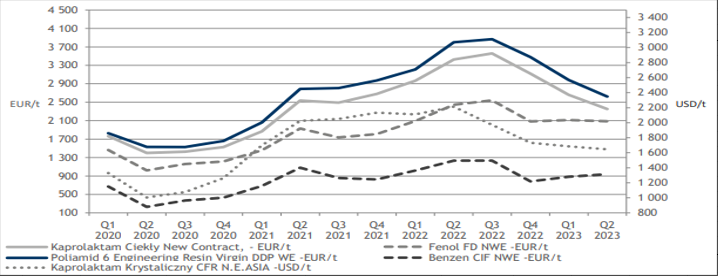

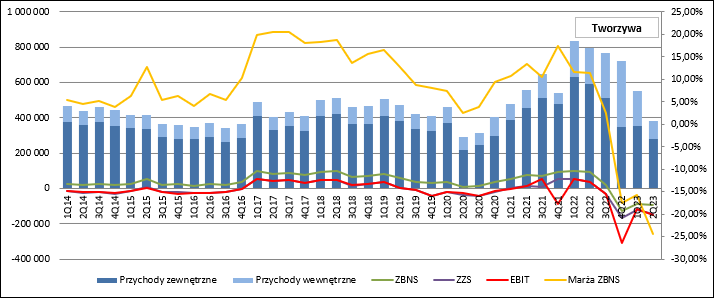

kliknij, aby powiększyćSegment tworzywPrzychody segmentu tworzyw wyniosły 280 mln zł i były o 53 proc. niższe r/r, a na taki rezultat wpływ miały zarówno ceny jak i wolumen. Spółka przestała produkować dla odbiorców zewnętrznych kaprolaktam, a w przypadku tworzyw wolumen sprzedaży spadł o 32 proc.

kliknij, aby powiększyćŚwiatowe ceny były o ponad 30 proc. niższe r/r. Spadek cen benzenu był mniejszy, wobec czego spread pomiędzy głównym surowcem i produktem zmniejszył się istotnie, ale podobnie jak w przypadku OXO został zrekompensowany spadkiem cen gazu ziemnego.

kliknij, aby powiększyćDywizja tworzyw wygenerowała stratę brutto na sprzedaży w wysokości 93 mln zł, czyli o 6 mln zł większą niż w I kw. br. W relacji do II kw. 2022 r. spadek zysku to kwota 183 mln zł. Po uwzględnieniu kosztów operacyjnych strata EBIT wyniosła 149 mln zł.

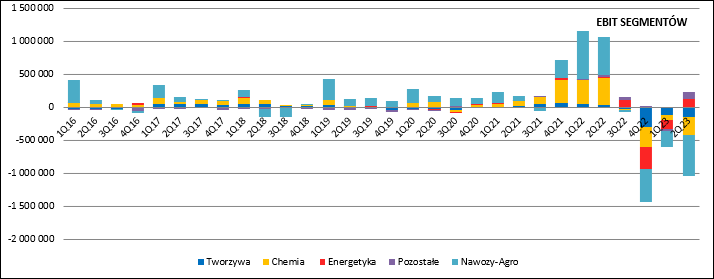

kliknij, aby powiększyćDotkliwe straty nieco zrekompensowały segmenty energii i pozostałych, gdzie spółka zaalokowała transakcje sprzedaży uprawnień do emisji CO2. W pierwszym przypadku zysk operacyjny wyniósł 124 mln zł, natomiast drugim 113 mln zł.

kliknij, aby powiększyćPrzepływy i długChoć nominalne przepływy operacyjne wyglądają bardzo dobrze, to gdy się przyjrzeć mamy niestety znacznie gorszy obraz i palenie gotówki. Nominalnie Grupa Azoty zaraportowała 2,3 mld zł operacyjnego wpływu, ale jak już parokrotnie wyjaśniałem, przepływy operacyjne są podbite przez sposób prezentacji faktoringu odwrotnego – w momencie użycia tego instrumentu zobowiązania handlowe znikają z operacji i konwertują się na zobowiązania finansowe. Po korekcie o wpływ faktoringu przepływy wyniosły 783 mln zł, w porównaniu do 1,2 mld zł przed rokiem. Proszę jednak zauważyć, że kwartał wcześniej był bardzo wysoki wypływ gotówki związany z sezonowością biznesu. Gdy policzymy przepływy za ostatnie 4 kwartały, to mamy wypływ ponad 1 mld zł.

W II kw. spłka wydała ponad 1 mld zł na inwestycje, a to grubo ponad 400 mln zł więcej niż przed rokiem. Tak duże wypływy gotówki to przede wszystkim kwestia inwestycji w polimery – nakłady w II kw. to ponad 780 mln zł. Projekt ten miał początkowo być oddany na przełomie 2022 i 2023, ale termin oddania został początkowo wydłużony o 6 miesięcy, a obecnie wykonawca poinformował o kolejnych 2-3 miesiącach. Jeśli wszystko pójdzie zgodnie z planem, instalacje zaczną produkcję jeszcze w tym roku.

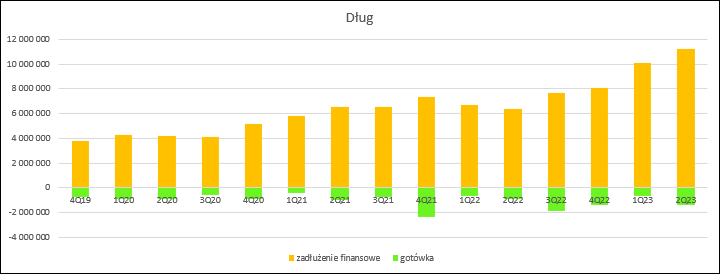

kliknij, aby powiększyćInwestycja w polimery wiązała się oczywiście ze wzrostem zadłużenia. Obecne zadłużenie finansowe Grupy Azoty wynosi 11,2 mld zł, a zadłużenie netto 9,85 mld zł, z czego 5,1 mld zł to zadłużenie typu project finance na polimery. Po wyłączeniu tego zadłużenia mamy ok. 4,7 mld zł, co w relacji do kapitału własnego na poziomie 8,8 mld zł nie jest wartością wysoką, ale w stosunku do średniej wyników z lat 2020-2023 już niestety tak. Wskaźnik skorygowanego długu netto do tak zdefiniowanej EBITDA wynosi 3,16. Może nie jest to wartość alarmująca (umowna granica to 4), ale jednak wysoka.

kliknij, aby powiększyć Niestety, jak napisałem wcześniej, Azoty przestały generować gotówkę i mają ujemną EBITDA. W konsekwencji instytucje finansujące działalność miały prawo co najmniej mocno podwyższyć koszty, a prawdopodobnie także postawić dług w stan natychmiastowej wykonalności. Spółka uzgodniła jednak z inwestorami odstąpienie od stosowania wybranych wskaźników i warunków umowy na dzień 30 czerwca i negocjuje takowe zrzeczenie na kolejne okresy, z których pierwszy przypada na koniec roku. Być może ten fakt skłonił zarząd spółki do rozważenia potencjalnej sprzedaży Puław, w których trwa obecnie badanie finansów i dokumentów przez Orlen. Możliwe jednak także, że chęć sprzedaży wynika bardziej z chęci przyspieszenia transformacji energetycznej w kierunku zielonej energii, bo obecny dług nie jest niski i ogranicza swobodę planowania inwestycji. Z drugiej strony w normalnym konkurencyjnym środowisku spółka osłabiłaby swoją pozycję negocjacyjną choćby w sprawie dostaw gazu – wiadomo – większe podmioty mają większą siłę. Ale Orlen i w sumie też Azoty to spółki SP i ważne z punktu widzenia bezpieczeństwa i interesu Państwa, więc mogłoby dojść wręcz do kooperacji. Czy do sprzedaży dojdzie przekonamy się pewnie w następnych miesiącach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj