Gotówka przysypana bakaliami - omówienie sprawozdania finansowego Helio po I kw. 2022 r.Brochowski importer i producent bakalii i mas do ciast cały czas rośnie. Oczywiście obecna dynamika nie jest już tak imponująca jak w latach 2019-2020, kiedy spółka mocno rozbudowała swój zakład, ale Helio nieprzerwanie od trzech lat notuje dodatnie dynamiki sprzedaży.

Zanim przejdziemy do omówienia wyników finansowych krótkie przypomnienie, gdyż ze względu na dużą sezonowość wyników (dwa szczyty sprzedażowe w okresie Bożego Narodzenia i Wielkanocy), spółka przesunęła rok obrotowy o sześć miesięcy. W niniejszej analizie będę posługiwał się jednak okresami kalendarzowymi.

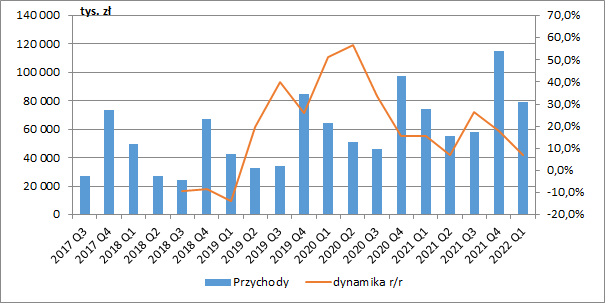

W I kw. 2022 r. Helio wypracowało 79,4 mln zł przychodów, co było wzrostem o 6,9 proc. r/r (+5,1 mln zł). Wynikało to jednak ze sporych podwyżek cen swoich towarów, gdyż w ujęciu ilościowym sprzedaż spadła o ok. 8 proc. r/r. Na niższe wolumeny z pewnością wpływ miała dość późno wypadająca w tym roku Wielkanoc (II połowa kwietnia wobec przełomu marca/kwietnia przed rokiem), co rozbiło przedświąteczną sprzedaż pomiędzy I i II kwartał bieżącego roku.

Głównym rynkiem spółki cały czas jest rynek krajowy. Eksport stanowił w omawianym okresie zaledwie 7 proc. przychodów przy 12 proc. przed rokiem, a wyższa sprzedaż w kraju to efekt m.in. wyższych przychodów od największego odbiorcy spółki tj. grupy Jeronimo Martins. W raporcie kwartalnym nie mamy niestety dokładnej informacji o procentowym udziale właściciela Biedronki w przychodach spółki, ale wiemy, że w ostatnim pełnym roku obrotowym było to prawie 50 proc. Tak duża koncentracja sprzedaży zawsze oznacza zwiększone ryzyko, tym bardziej w przypadku Jeronimo, które ma ogromną przewagę negocjacyjną w zakresie warunków współpracy i jak wiemy często z niej korzysta.

Helio w ostatnim czasie stara się korzystać ze zmieniających się trendów żywieniowych odchodzących od wysoce przetworzonych produktów i próbuje wypromować własną markę (znaczna część towarów sprzedawana jest bowiem pod markami własnymi sieci handlowych). Jak przeczytamy w raporcie, w ostatnim czasie sprzedaż spółki wspierana była kampanią promocyjną, w szczególności w internecie i social mediach.

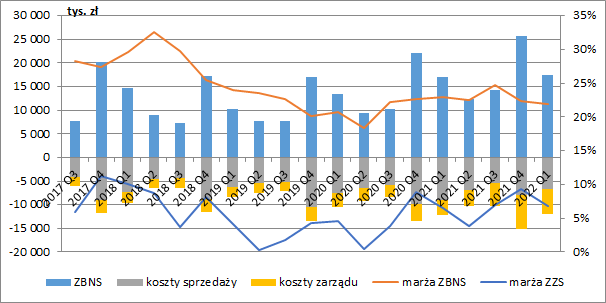

kliknij, aby powiększyćOd II poł. 2020 r. cały czas na dość stabilnym poziomie utrzymuje się marża brutto na sprzedaży, przy czym w I kw. odnotowano minimalny spadek (-0,96 p.p. r/r). W efekcie zysk brutto ze sprzedaży wyniósł 17,4 mln zł i był zaledwie o 2,4 proc. wyższy niż przed rokiem (+0,4 mln zł).

Głównym składnikiem podstawowych kosztów są oczywiście surowce spożywcze, przede wszystkim bakalie, które są importowane zza granicy. W związku z tym na rentowność wpływ mają również kursy walutowe, przede wszystkim dolara w którym realizowana jest większa część dostaw, a jego umacnianie się z pewnością nie jest dla spółki dobre. Helio zawiera co prawda walutowe kontrakty forward w celu zabezpieczenia kursu walutowego, ale nie stosuje przy tym rachunkowości zabezpieczeń więc wszelkie zmiany otwartych pozycji ujawniają się na finansowym poziomie RZiS.

Poza kosztami towarów (większość sprzedaży grupa klasyfikuje bowiem jako towary, a sprzedaż produktów wyniosła zaledwie 5,2 mln zł), kolejnymi dwiema największymi grupami kosztów, które przekroczyły w I kw. wartość 5 mln zł są również wynagrodzenia oraz zużycie materiałów i energii, przy czym w większości pojawiają się już one w kosztach sprzedaży i zarządu. .

Łącznie te dwie grupy kosztów wyniosły w omawianym okresie 12,1 mln zł i były nieznacznie niższe niż przed rokiem (-1,3 proc. r/r, -160 tys. zł), przy czym z pewnością po części wynikało to z niższych wolumenów sprzedaży (niższe koszty transportu). Helio skorzystało więc na efekcie dźwigni operacyjnej, a zysk netto ze sprzedaży wzrósł do poziomu 5,4 mln zł (+11,9 proc. r/r, +571 tys. zł)

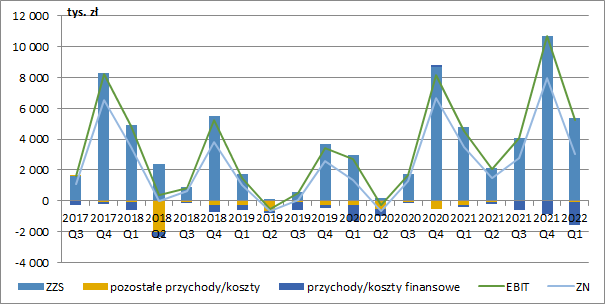

kliknij, aby powiększyćNa poziomie pozostałej działalności operacyjnej spółka wykazała ujemne saldo w wysokości 105 tys. zł (-265 tys. zł przed rokiem), przy czym nie znamy niestety szczegółów zmian. Ostatecznie więc w I kw. zaraportowano 5,3 mln zł zysku EBIT (+16,1 proc. r/r, + 731 tys. zł r/r).

Spore zmiany mieliśmy na finansowym poziomie rachunku wyników, gdzie w I kw. pojawiło się 1,5 mln zł finansowych kosztów netto wobec zaledwie 122 tys. zł przed rokiem. Negatywny wpływ miały tu ujemne różnice kursowe w wysokości 873 tys. zł (w okresie porównywalnym ich saldo było dodatnie i wyniosło 184 tys. zł), przy czym i tak byłyby one jeszcze wyższe gdyby nie pozytywny efekt zawartych kontraktów forward. Dodatkowo, wyższe o 300 tys. zł r/r były również koszty odsetkowe. W efekcie, po uwzględnieniu podatku zysk netto wyniósł 3,06 mln zł i był o 12,9 proc. niższy niż przed rokiem.

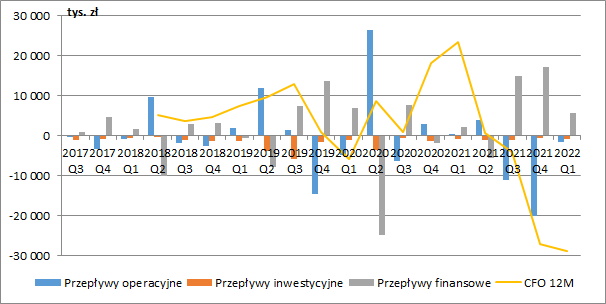

kliknij, aby powiększyćNiestety dobre wyniki księgowe, kompletnie nie są potwierdzone przepływami operacyjnymi. Narastająco za dwanaście ostatnich miesięcy spółka zanotowała bowiem odpływ 28,8 mln zł gotówki operacyjnej, a głównym winowajcą są rosnące zapasy, których wartość na przestrzeni ostatnich czterech kwartałów zwiększyła się prawie dwukrotnie tj. o 64,5 mln zł. Zarząd próbuje tu nieco sprawę wyjaśnić, informując, że wzrost zapasów wynikał częściowo z przesunięcia Wielkanocy, a częściowo z konieczności utrzymywania podwyższonych stanów surowca w celu mitygowania ryzyk związanych z opóźnieniami w łańcuchu dostaw, a także z systematycznie rosnących kosztów ich zakupu. Zwraca też uwagę, że transport surowców odbywa się głównie drogą morską, a czas frachtu sięga obecnie nawet kilku miesięcy, co wpływa na bilans jednostki zarówno poprzez wzrost wartości zapasów, jak i zobowiązań krótkoterminowych. Faktury zakupu towarów ujmowane są bowiem z uwzględnieniem momentu przejścia ryzyk z dostawcy na odbiorcę, a w konsekwencji część zapasów stanowią „towary w drodze”, których wartość na koniec marca wyniosła 27,9 mln zł i była o 154 proc. wyższa względem okresu porównywalnego. Gdybyśmy zaraportowane za ostatnie dwanaście miesięcy przepływy operacyjne powiększyli jednak o kwotę 17 mln zł (wzrost towarów w drodze), to cały czas będą one mocno ujemne.

Niedobór gotówki operacyjnej spółka bilansuje zwiększeniem zadłużenia, co przejawia się wysokim dodatnimi przepływami finansowymi.

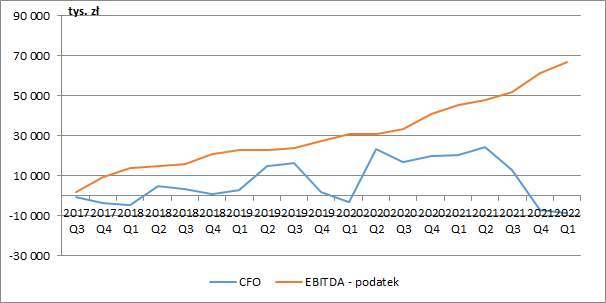

kliknij, aby powiększyćPytanie więc czy aby spółka nie przesadziła przypadkiem z budowaniem zapasów i nie pali tym samym gotówki. O ile bowiem wyniki operacyjne systematycznie ulegały poprawie o tyle kompletnie nie szły za tym przepływy. Proszę spojrzeć na poniższy wykres na którym widzimy skumulowaną od II poł. 2017 r. wartość EBITDA pomniejszoną o podatek oraz wartość właśnie przepływów operacyjnych. Różnica widoczna jest gołym okiem, a przecież w teorii wynik EBITDA powinien być właśnie przybliżonym wynikiem gotówkowym. Oczywiście w przypadku dynamicznie rosnących spółek, zapotrzebowanie na kapitał obrotowy również rośnie, ale w przypadku Helio widać, że rozbieżności pomiędzy wynikiem księgowym a gotówkowym zaczęły rosnąć w momencie zmniejszenia się dynamiki sprzedaży. Czyżby zatem spółka nie była na to przygotowana?

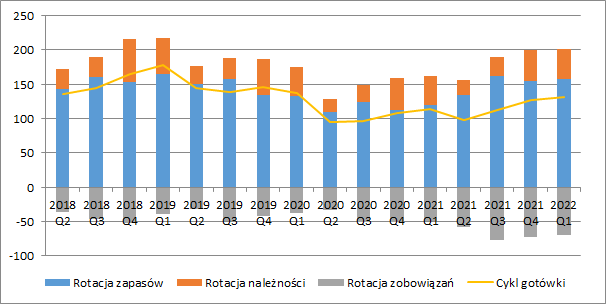

kliknij, aby powiększyćProblemy z gospodarowaniem kapitałem obrotowym potwierdzają również wskaźniki rotacji. Cykl zapasów wynosił na koniec marca aż 157 dni i wydłużył się o 38 dni r/r, co jedynie częściowo udało się zbilansować po stronie zobowiązań (+21 dni r/r). Przy niezmienionej rotacji należności, łączny cykl gotówkowy wydłużył się więc o pół miesiąca.

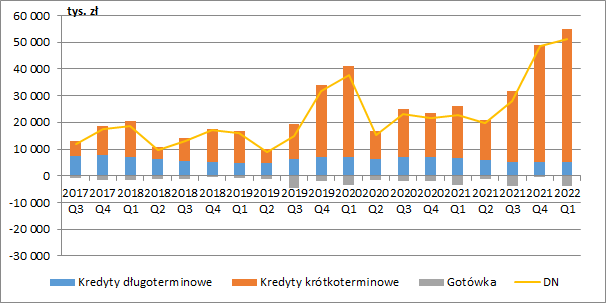

kliknij, aby powiększyćRosnące zapasy spółka finansuje kredytami bieżącymi. Na koniec I kw. łączne zadłużenie oprocentowane wyniosło już 55,1 mln zł, a dług netto 51,2 mln zł. Wskaźnik DN/EBITDA wyniósł 2, przy czym jak już dobrze wiemy wynik EBITDA nie jest w przypadku Helio zbyt dobrym estymatorem generowania gotówki.

W świetle szybko rosnących stóp procentowych finansowanie zbyt dużego poziomu zapasów będzie więc sporym obciążeniem dla wyników. Pytanie czy spółka nie będzie musiała zrewidować swojej polityki zakupowej i bardziej elastycznie podchodzić do gospodarowania zapasami, gdyż po prostu będzie to generować wysokie koszty odsetkowe.

kliknij, aby powiększyćNa moment obecny kapitalizacja Helio wynosi ok. 75 mln zł, co oznacza wycenę sporo poniżej wartości księgowej (111 mln zł). Jednocześnie przy zysku netto za ostatnie dwanaście miesięcy w wysokości 15,3 mln zł, da nam to popularny mnożnik C/Z w okolicach 4,9. Z jednej strony sugerowałoby to spore niedoszacowanie, ale z drugiej w ciągu ostatnich dwóch lat ceny akcji spółki wzrosły już przecież dwukrotnie czyli podobnie do wyników.

Czynnikami, które z pewnością nie będą zachęcać inwestorów są problemy z generowaniem gotówki, rosnące koszty surowców, frachtu i finansowania zapasów. Gdyby spółka utrzymywała poziom zadłużenia na obecnym poziomie mówimy tu nawet o dodatkowych 3-4 mln zł odsetek rocznie. Najprawdopodobniej jednak, zmniejszenia zapasów i dopływu gotówki operacyjnej powinniśmy się spodziewać już w II kw. trwającego roku.

Kolejne problemy dla giełdowej wyceny podmiotu stanowią na pewno wysoka koncentracja udziałów w spółce (ponad 80% kontrolowane jest przez prezesa), niski free-float i brak dywidend. W ostatnio zakończonym roku obrotowym dwuosobowy zarząd zarobił 3,2 mln zł (25% zysku netto). Nic więc dziwnego, że chęci do dzielenia się z innymi akcjonariuszami są niewielkie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.