W drodze do księgowego nieba - omówienie sprawozdania finansowego iFirmy po IV kw. 2021 r.iFirma po raz kolejny zaraportowała znakomite wyniki kwartalne, co oczywiście przełożyło się na wyniki roczne.

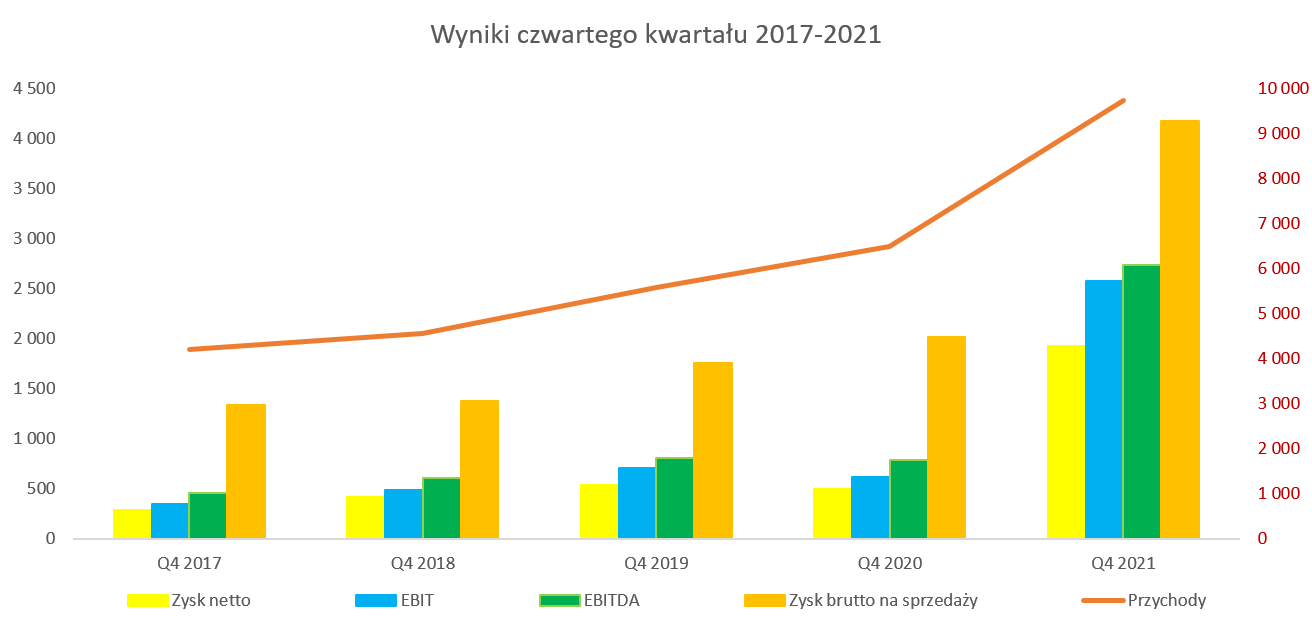

kliknij, aby powiększyćW analizowanym kwartale spółka osiągnęła sprzedaż wyższą o 49,9 proc. niż rok wcześniej, a zysk brutto na sprzedaży wręcz się podwoił. Patrząc na wartości bezwzględne to mamy odpowiednio 9,7 mln zł sprzedaży (+3,2 mln zł r/r) oraz 4,2 mln zł zysku brutto na sprzedaży +2,15 mln zł r/r). Gdybyśmy porównywali wyniki kwartał do kwartału (Q4 2021 vs Q3 2021) to mamy przyrosty na obydwu pozycjach o 7,7 proc., co już jest sporo mniej spektakularnym wynikiem. Jeśli spojrzymy na zysk operacyjny to wyniósł on 2,57 mln zł co było wartością wyższą aż o 1,95 mln zł. Popatrzmy więc na powody tak dużego przyrostu zysku EBIT rok do roku.

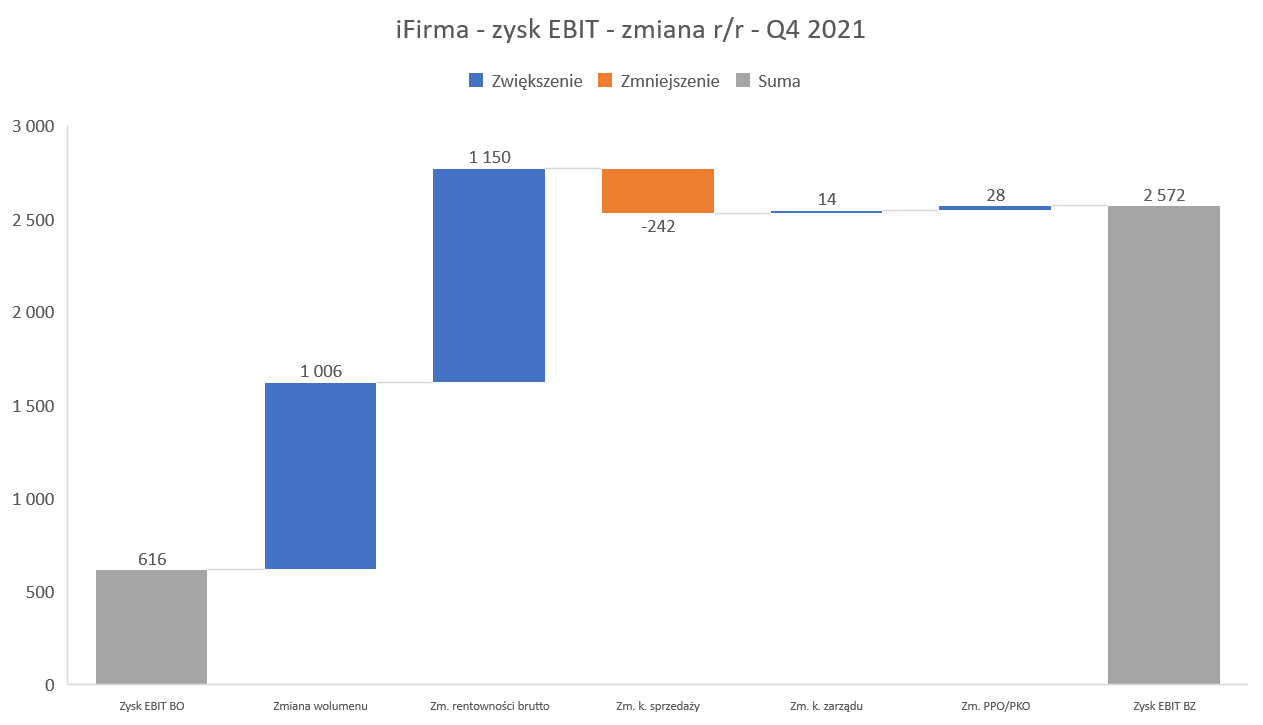

kliknij, aby powiększyćWzrost zysku operacyjnego to przede wszystkim efekt znaczącego przyrostu marży brutto na sprzedaży, zarówno ze względu na zmianę samej sprzedaży (+1,0 mln zł) jak i poprawę rentowności procentowej (+1,15 mln zł). To w zasadzie bardzo dobry rozkład pokazujący, że spółka zwiększa swoje zyski dwutorowo poprzez większą sprzedaż oraz wykorzystanie dźwigi operacyjnej i poprawę rentowności. Koszty sprzedaży zmniejszyły wynik o 242, tys. zł, ale i tak w ujęciu procentowym nastąpiła poprawa. Koszty sprzedaży w analizowanym kwartale wyniosły -8,4 proc., co jest wynikiem lepszym o 0,4 p.p. niż rok wcześniej. Pozytywnie zaskoczyły koszty zarządu, które r/r były nawet o kilkanaście tysięcy zł mniejsze, co oczywiście poprawiło rentowność. Niestety nie znam powodów tak dobrego zachowania się tej pozycji kosztowej. Porównując jednak wyniki kw./kw. widzimy także spadek o około 50 tys. zł. Patrząc analitycznie wydaje się, że po prostu koszty stałe (które częściej występują w postaci kosztów zarządu niż jako koszty sprzedaży czy wytworzenia) zostały rozwodnione przy zwiększonej sprzedaży.

Na poziomie salda z pozostałej działalności operacyjnej jak i finansowej w zasadzie się nic nie wydarzyło i spółka zaraportowała zysk przed opodatkowaniem na poziomie 2,560 tys. zł (628 tys. zł) co daje roczną dynamikę +307 proc. Podobnie wygląda kwestia zysku netto gdzie z kolei dynamika r/r wyniosła 290 proc., a sama bezwzględna wartość to 1,92 mln zł w porównaniu do 494 tys. zł zysku osiągniętego przed rokiem. Niższa dynamika zysku netto niż zysku przed opodatkowaniem to rezultat wyższej efektywnej stopy podatkowej, która w analizowanym kwartale wyniosła 24,8 proc., w porównaniu do 21,3 proc. rok wcześniej. Patrząc na tę stopę w ujęciu rocznym to jednak w latach 2020-2021 jest ona na zbliżonym poziomie 21,5-22,0 procent.

Zobaczmy jeszcze wyniki w ujęciu procentowej rentowności w ostatnich kilkunastu kwartałach.

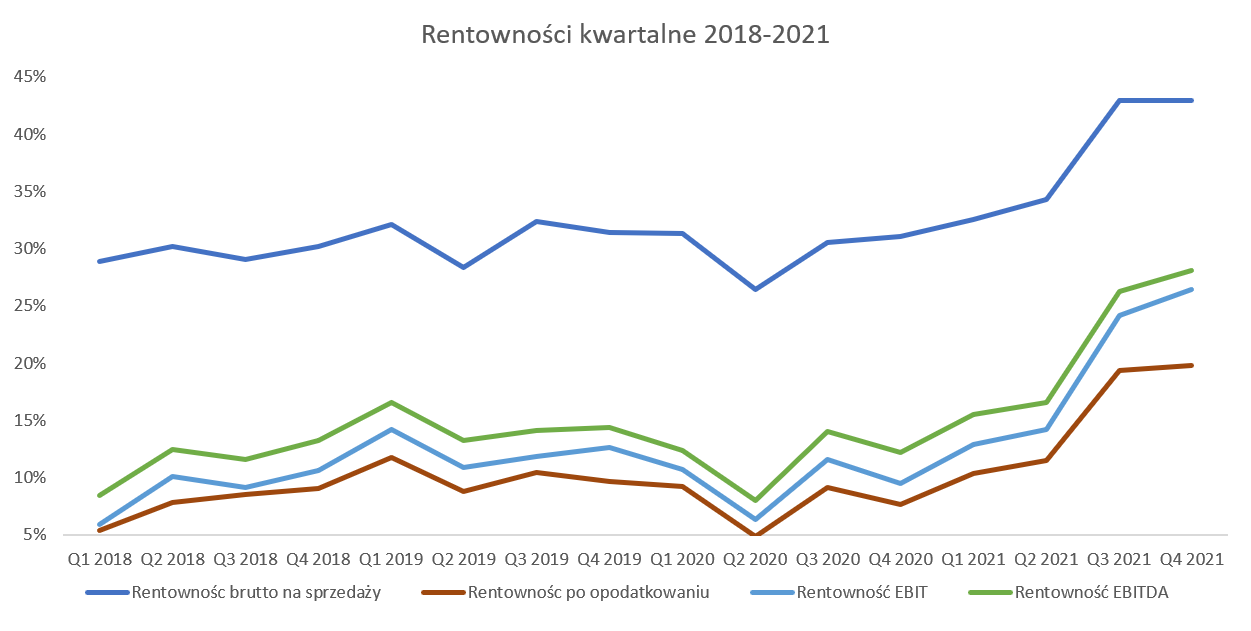

kliknij, aby powiększyćKwartalna rentowność brutto na sprzedaży na poziomie prawie 43 proc. drugi kwartał z rzędu pokazuje przyczyny istotnej poprawy wyników w drugim półroczu 2021 roku. W poprzednich latach rentowność osiągała poziomy zbliżone do 30 proc. z odchyleniem kilku punktów w obydwie strony. Oznacza to, że obecna rentowność jest o 10 do nawet kilkunastu p.p. wyższa. Warto o tym pamiętać przy projekcjach przyszłych wyników, choć oczywiście zawsze będzie pytanie o to, czy takie marże uda się utrzymać w przyszłości. Jak widać pozostałe rentowności (EBIT, EBITDA i netto) w zasadzie podążają tym trendem, nawet dodając swoje punkty procentowe związane z rozwodnieniem kosztów stałych. W zasadzie można tutaj napisać, że wygląda to prawie perfekcyjnie.

Tutaj warto przypomnieć, że podstawowym kosztem rodzajowym spółki są świadczenia pracownicze, które w ostatnich latach stanowią niecałe 70 proc. wszystkich kosztów rodzajowych. Spółka w 2021 roku średniorocznie zwiększyła zatrudnienie o ok. 19 proc., natomiast średnia płaca wzrosła niewiele bo tylko o 3 proc. W efekcie mamy całkowity wzrost świadczeń pracowniczych na poziomie 22-23 proc. Gdy porównamy to do wzrostu sprzedaży 20221 vs 2020 na poziomie 38 proc. to już mamy odpowiedź o główne przyczyny dynamiczne wzrostu zysku operacyjnego. Po prostu sprzedaż rosła sporo szybciej niż najważniejszy składnik kosztów czyli świadczenia pracownicze. Tutaj na przyszłość oczywiście najważniejsze pytanie, czy spółka będzie w stanie dalej utrzymywać relatywnie niewielką dynamiką średniej płacy.

Biuro rachunkowe to podstawaNiestety nie mamy informacji na temat liczby klientów, wiec popatrzmy chociaż na strukturę przychodów, która jednak nie zmienia się istotnie na przestrzeni ostatnich kwartałów.

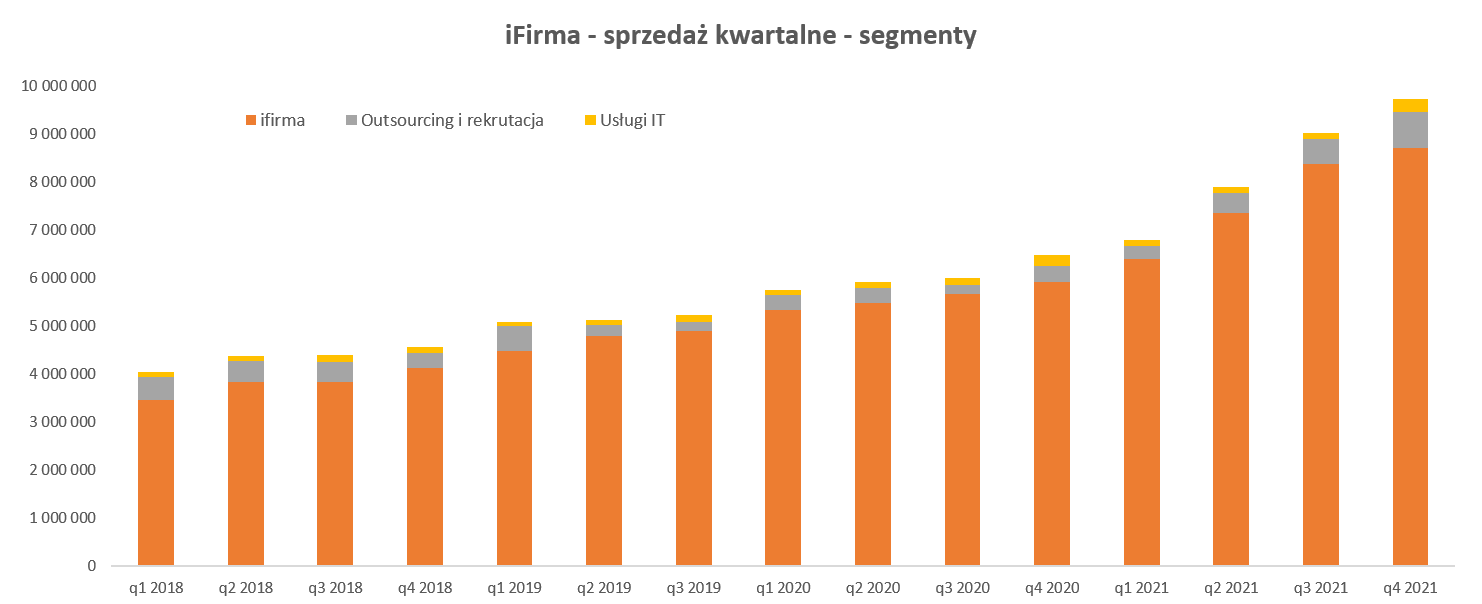

kliknij, aby powiększyćJak widać zdecydowana większość bo około 90 proc. przychodów jest generowanych w segmencie serwisu internetowego oraz biura rachunkowego iFirma. Segment ten zanotował 47,0 proc. wzrost sprzedaży r/r (podobnie jak w poprzednim kwartale) osiągając 8,7 mln przychodów ze sprzedaży. Niestety spółka nie podaje liczby klientów, więc trudno ocenić precyzyjnie co wpływa na rosnąca sprzedaż. Mogę jedynie założyć, że biorąc pod uwagę rosnący obrót w tym segmencie to cały czas spółka pozyskuje nowych klientów, ewentualnie jest w stanie sprzedawać dodatkowe droższe usługi istniejącym odbiorcom.

Jeśli chodzi o pozostałe segmenty to wydawały się one być na wymarciu. Jeśli chodzi o segment usług rekrutacji oraz outsourcingu kadr IT to jednak mamy pewne ożywienie i obroty tutaj r/r wzrosły one o 131 proc., do wartości 759 tys. zł. Patrząc na ostatnie półrocze to mamy wartość sprzedaży na poziomie 1,28 mln zł w porównaniu do 0,52 mln zł rok wcześniej. Ostatni segment czyli usługi IT odnotował sprzedaż na poziomie 257 tys. zł czyli o ok. 14 proc. więcej niż w roku ubiegłym.

Gotówkowa krowa wciąż daje operacyjne i dywidendowe mleko

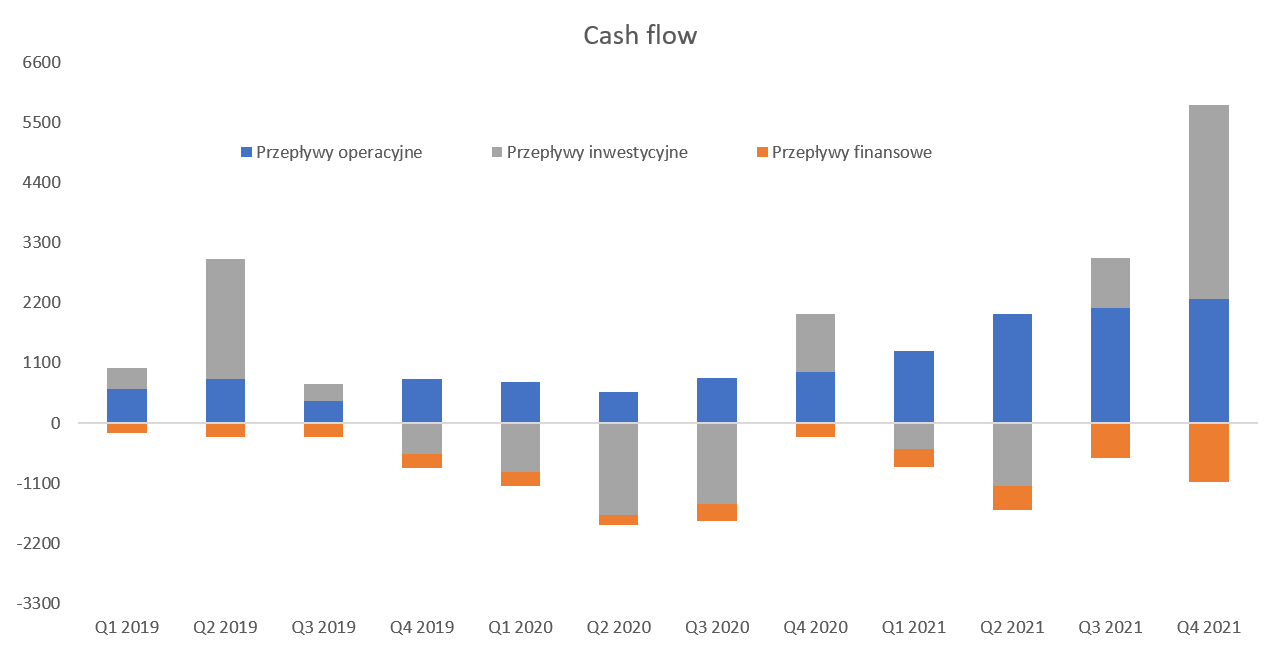

kliknij, aby powiększyćJak widać na wykresie spółka generuje porządne operacyjne przepływy (2,26 mln zł vs 0,93 mln zł rok wcześniej), co oczywiście może tylko cieszyć i jest potwierdzeniem realności wyników raportowanych. Dodatnie przepływy inwestycyjne w niektórych kwartałach (jak np. ostatnio) wynikają ze zmniejszania lokat o terminie zapadalności pow. 3 miesięcy na rzecz krótszych okresów. Powoduje to przeklasyfikowanie z pozycji inwestycje krótkoterminowe w pozostałych jednostkach do pozycji środki pieniężne. Z kolei ujemne przepływy finansowe związane są głównie z wypłatą dywidend oraz kwartalnych zaliczek na jej poczet. Spójrzmy teraz na wartość inwestycji krótkoterminowych.

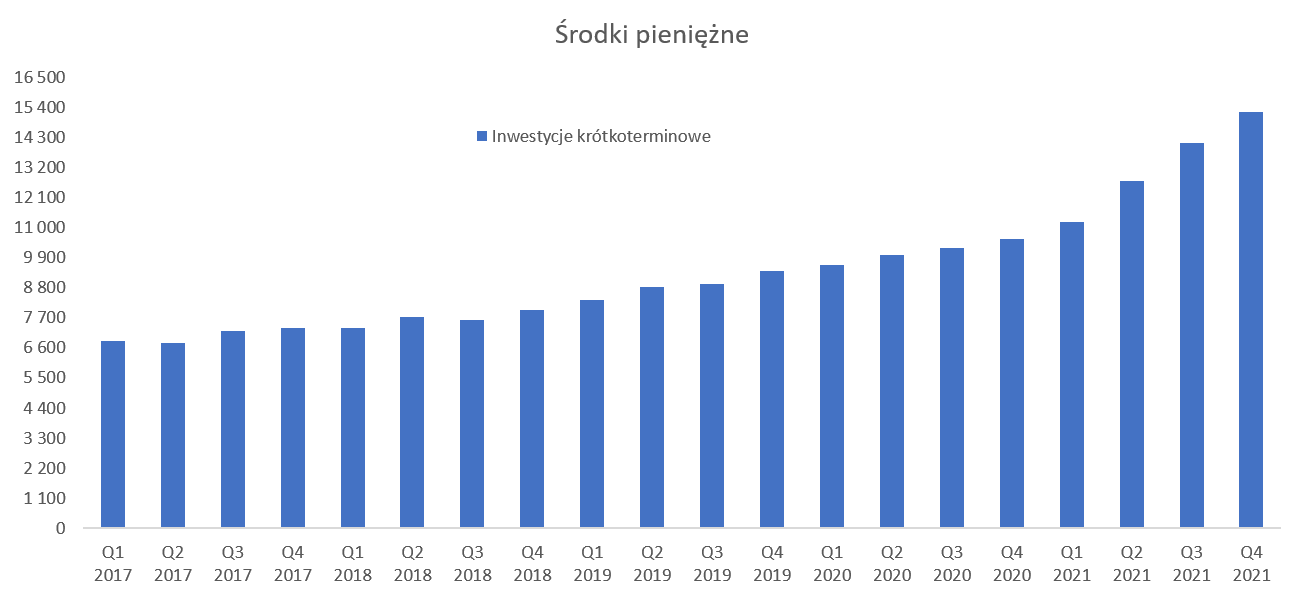

kliknij, aby powiększyćZ punktu widzenia inwestycji krótkoterminowych to stanowią ona obecnie 76 proc. wartości wszystkich aktywów! Trudno skomentować to inaczej niż stwierdzeniem, że spółka po prostu śpi na gotówce, w szczególności patrząc na powyższy wykres. Spółka od dwóch lat znowu zaczęła szczodrzej dzielić się z akcjonariuszami dywidendą co należy ocenić na plus. Patrząc na strukturę aktywów, strukturę finansowania, a także biorąc pod uwagę nadpłynność oraz generowane zyski i silny cash flow należałoby się spodziewać, że spółka będzie wypłacać 100 proc. zysku jako dywidendy.

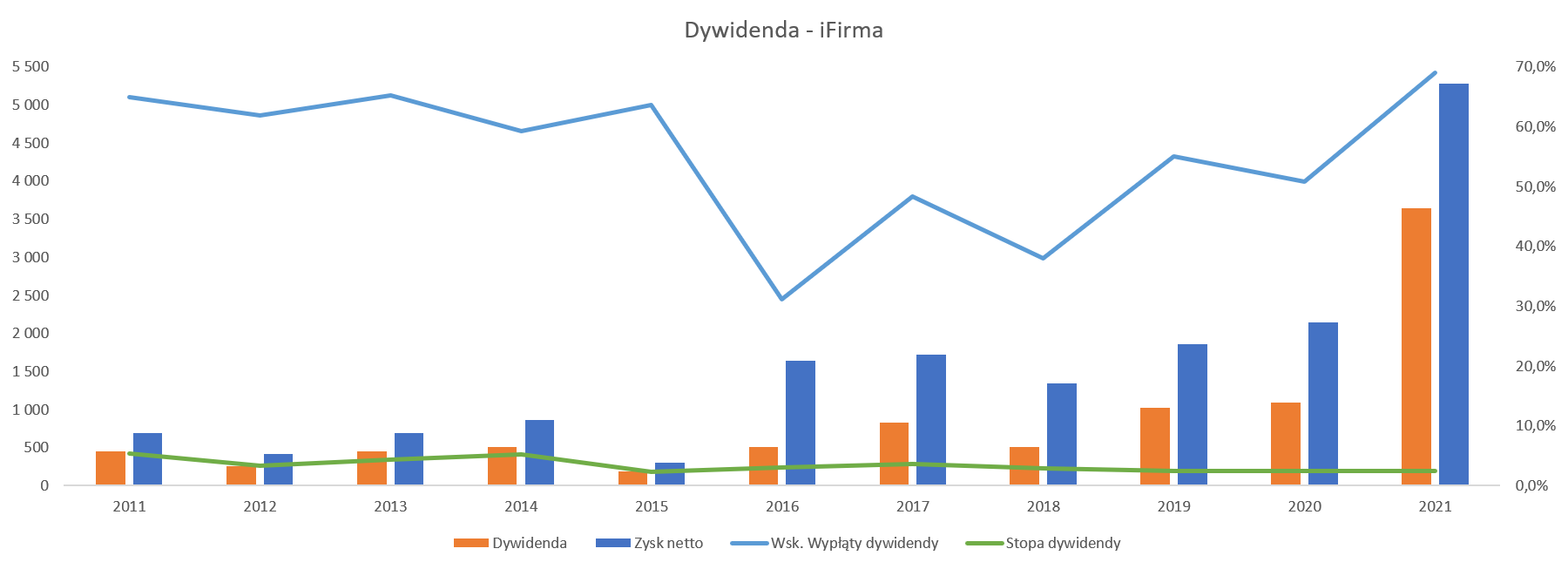

kliknij, aby powiększyćTak dobrze niestety nie jest, a payout ratio (wskaźnik wypłaty dywidendy) waha się w przedziale 30-70 proc. W chwili obecnej wskaźnik ten wynosi około 70 proc., czyli jest na poziomie maksymalnym ustalonym w polityce dywidendowej spółki. Warto tutaj przypomnieć, że iFirma wypłaca od kilku lat dywidendy w ujęciu kwartalnym. Dywidenda za 2021 rok to 0,57 zł na akcję co daje dynamikę 235 proc. w porównaniu z dywidendą za rok poprzedni. Dynamika jest bardzo wysoka, ale sama stopa dywidendy (ok. 2,5 proc.) na kolana nie powala. Jest to jednak przede wszystkim „zasługa” istotnego wzrostu kursu. Z drugiej strony patrząc na zasoby gotówkowe wciąż uważam, że nie stałoby się nic wielkiego gdyby spółka postanowiła utworzyć dodatkowy fundusz dywidendowy i wypłacić extra dywidendę np. w wartości 1 zł na akcję. Wypłata 6,4 mln zł nie spowodowałaby jakiś specjalnych perturbacji płynnościowych, a środki pieniężne nie leżałyby w spółce.

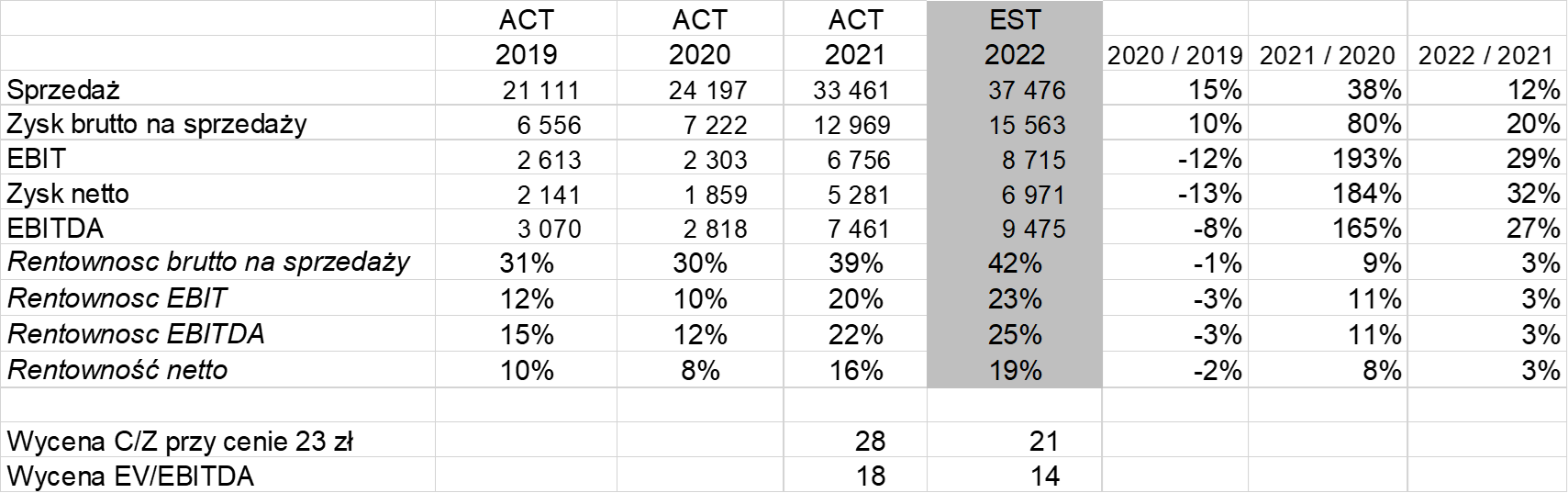

Podsumowanie Kapitalizacja spółki to obecnie poziom około 150 mln zł, co daje wycenę C/Z na poziomie 28, a EV/EBITDA 18. Wysoko można powiedzieć i będzie to prawda. Ale z drugiej strony proszę przypomnieć sobie dynamiki i spojrzeć na moją estymację wyników 2022.

kliknij, aby powiększyćJeśli założymy, że spółka w 2022 roku powiększy sprzedaż o 12 proc. i utrzyma rentowności z drugiego półrocza 2021 roku to można liczyć na zysk netto w okolicach 9-10 mln zł i spadek wskaźnika C/Z do poziomu 21, a EV/EBITDA 14. Takie wartości, przy założeniu, że spółka będzie w stanie również rosnąć w kolejnych latach wyglądają już sporo lepiej niż obecne.

Oczywiście powyższe estymacje niosą za sobą ryzyko zarówno osiągnięcia wzrostu przychodów jak i utrzymania wysokiej przecież rentowności z drugiego półrocza. Jeśli okaże się, że spółka nie będzie w stanie utrzymać takiej rentowności to wyniki będą słabsze a mnożniki wyższe. A to już może stawiać pod znakiem zapytania taką wycenę jak obecnie. Również potencjalna recesja czy stagflacja może być raczej czynnikiem przeszkadzającym niż pomagającym spółce. Nie powinniśmy także zapominać, że presja płacowa i walka o dobrych specjalistów wciąż jest odczuwalna, a to bez kolejnych podwyżek cen nie musi być łatwe. Z drugiej strony samo zwiększenie przychodów powinno wpływać na dalsze rozwodnienie kosztów stałych.

>> Wyceny automatyczne są tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF