W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|

4

Dołączył: 2012-07-08

Wpisów: 398

Wysłane:

11 listopada 2023 20:38:34

przy kursie: 434,40 zł

a ja dla odmiany nie jestem zawiedziony a raczej coraz bardziej zachwycony, przyczyne tego zachwytu przedstawiam poniżej 1. Dino Oil rozpoczyna działalnosc 2. Zakup udziałów w drogerii eZebra 3. Budowa 3 nowych centrów dystrybucyjnych 4. Eryk Bayer kupuje akcje Dino 5. Niewykluczone wejscie na rynek Brytyjski www.portalspozywczy.pl/handel/...wszystko to robi raczej dobre wrażenie :)

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

11 listopada 2023 21:06:55

przy kursie: 434,40 zł

Wszystko, z wyjątkiem pana eksperta, który z geografią jest na bakier.

|

|

|

|

|

4

Dołączył: 2012-07-08

Wpisów: 398

Wysłane:

14 listopada 2023 02:08:36

przy kursie: 439,40 zł

krowa, bądź tak miły i napisz coś więcej o tej geografii, dasz radę ?

|

|

PREMIUM

8

Dołączył: 2015-03-04

Wpisów: 82

Wysłane:

22 listopada 2023 08:40:39

przy kursie: 443,00 zł

Cytat:Nabycie przez Dino Polska udziałów w drogerii internetowej eZebra może się opóźnić

PAP - Biznes

21 lis 2023, 22:02

21.11.2023, Warszawa (PAP) - Planowane nabycie przez Dino Polska udziałów w drogerii internetowej eZebra może się opóźnić lub transakcja może nie dojść do skutku w związku z postanowieniem sądu o udzieleniu zabezpieczenia roszczenia - podało Dino w komunikacie.

Jak podano, 20 listopada Sąd Okręgowy w Lublinie wydał postanowienie, w którym udzielono zabezpieczenia roszczenia wnioskodawcy dotyczącego uznania, że zawarta w październiku przez Dino Polska i spółkę eZebra oraz jej wspólników przedwstępna warunkowa umowa sprzedaży udziałów i umowa wspólników jest bezskuteczna w stosunku do wnioskodawcy.

"Powyższe postanowienie sądu może spowodować opóźnienie realizacji umowy nabycia i objęcia udziałów eZebra przez spółkę, względnie niedojście tej transakcji do skutku" - podało Dino Polska w komunikacie.

"Spółka oraz wspólnicy eZebra nie zgadzają się z ww. postanowieniem w całości oraz rozważą podjęcie odpowiednich kroków prawnych" - dodano.

Dino Polska zawarło w październiku ze spółką eZebra.pl przedwstępną warunkową umowę sprzedaży udziałów i umowę wspólników, na podstawie której Dino Polska ma nabyć 75 proc. udziałów w eZebra.pl. Cena za udziały ma wynieść około 61 mln zł.

Jak podawano, zamiarem Dino Polska jest współdziałanie z założycielami i kadrą menadżerską eZebra w celu dalszego rozwoju działalności drogerii eZebra.pl i wspólnego budowania kompetencji w obszarze e-commerce.

eZebra prowadzi drogerię internetową pod adresem ezebra. pl, która oferuje paletę artykułów kosmetycznych i perfumeryjnych oraz akcesoriów z kategorii uroda, zdrowie, pielęgnacja osobista i gospodarstwo domowe.(PAP Biznes) Czy ktoś ma pomysł o co tutaj chodzi? Znalazł się jakiś skrzywdzony udziałowiec eZebry czy co?

|

|

38

Dołączył: 2020-12-17

Wpisów: 357

Wysłane:

22 marca 2024 13:46:45

przy kursie: 369,80 zł

Warto odnotować dzisiejszą promocję. Nie dziwi mnie, ponieważ wojna cenowa Lidla i Biedronki zabiera tlen także Dino. Jednak w tym roku polski konsument będzie silniejszy (właśnie wjeżdżają znaczące podwyżki dla budżetówki) więc powinno być lepiej. Technicznie wylądowało na dolnym ograniczeniu długoterminowego kanału wzrostowego. Nie wykluczam że to okazja. Spółka zawsze była znakomicie zarządzana. To chyba się nie zmieni.

|

|

902

Dołączył: 2023-03-22

Wpisów: 677

Wysłane:

22 marca 2024 13:55:54

przy kursie: 369,80 zł

Ja jestem sceptycznie nastawiony do Dino

Nigdy nie wypłacili dywidendy wycena w kosmosie a konkurencja nie śpi

|

|

38

Dołączył: 2020-12-17

Wpisów: 357

Wysłane:

22 marca 2024 14:20:03

przy kursie: 369,80 zł

Przy ROE blisko 30% i możliwościach rozwoju, wypłata dywidendy byłaby zbrodnią. Lepiej 300 nowych sklepów w tym roku otworzyć, co jest robione.

"wycena w kosmosie" to tylko według entuzjastów benchmarku c/z=15 jako wyceny fair. Tymczasem to wycena odpowiednia dla rozwoju o 5% rocznie. Przy rozwoju kilkunastoprocentowym należy się ponad 20.

|

|

83

Dołączył: 2013-05-08

Wpisów: 1 586

Wysłane:

23 marca 2024 00:24:39

przy kursie: 369,80 zł

veve napisał(a):Warto odnotować dzisiejszą promocję. Nie dziwi mnie, ponieważ wojna cenowa Lidla i Biedronki zabiera tlen także Dino. ... Dino stawia sklepy tam gdzie nie ma Lidla, i czasem jak jest Biedronka. Warto zobaczyć wykres, tam jest dywergencja na bardzo długiej odległości - wykres miesięczny. Wygląda to fatalnie.

|

|

38

Dołączył: 2020-12-17

Wpisów: 357

Wysłane:

23 marca 2024 09:58:18

przy kursie: 369,80 zł

Na wykresie to każdy widzi to co chce widzieć. Moim zdaniem mamy tam wieloletni silny trend wzrostowy i znaczącą korektą w nim. Generalnie kupowanie świetnych spółek w takich okolicznościach bywa bardzo dobrą strategią. A to jest świetna spółka. Znakomicie zarządzana. Z tym zastrzeżeniem że musze się jeszcze trochę w niej rozejrzeć bo jestem na pokładzie dopiero od wczoraj. Skuszony promocją mogę zostac ukarany, bo łapanie spadających noży itd.

Prawdopodobnie roztropniej byłoby poczekać na sygnały zakończenia spadków.

|

|

|

|

|

2

Dołączył: 2009-04-01

Wpisów: 124

Wysłane:

23 marca 2024 11:59:23

przy kursie: 369,80 zł

Oczywiście każdy ma prawo do własnej oceny spółki. Ja uważam, że spółka jest w dalszym ciągu silnie przeszacowana - wskazuje na to wskaźnik c/wk > 6 przy wartości księgowej ponad 5 mld . Brak akcjonariatu ponad 5% poza Biernackim też postrzegam jako minus. No i w końcu brak polityki dywidendowej.

|

|

1

Dołączył: 2020-02-29

Wpisów: 4

Wysłane:

23 marca 2024 18:09:47

przy kursie: 369,80 zł

Kakarotto napisał(a):veve napisał(a):Warto odnotować dzisiejszą promocję. Nie dziwi mnie, ponieważ wojna cenowa Lidla i Biedronki zabiera tlen także Dino. ... Dino stawia sklepy tam gdzie nie ma Lidla, i czasem jak jest Biedronka. Warto zobaczyć wykres, tam jest dywergencja na bardzo długiej odległości - wykres miesięczny. Wygląda to fatalnie. Na miesięcznym od początku wykresu masz kilkanaście zielonych świec. RSI zaczyna się od 90 pkt w roku 2018. Od tego czasu spada bo pojawiały sie korekty. Tam od początku wykresu jest dywerygencja a nagle teraz ma mieć wpływ ? Zobacz na tygodniowym jak kurs zatrzymał się na wieloletniej lini trendu wzrostowego gdzie nie raz się zatrzymywał. Zobacz że też w tym miejscu jest wsparcie na 398 potwierdzone kilka razy.

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

23 marca 2024 18:58:51

przy kursie: 369,80 zł

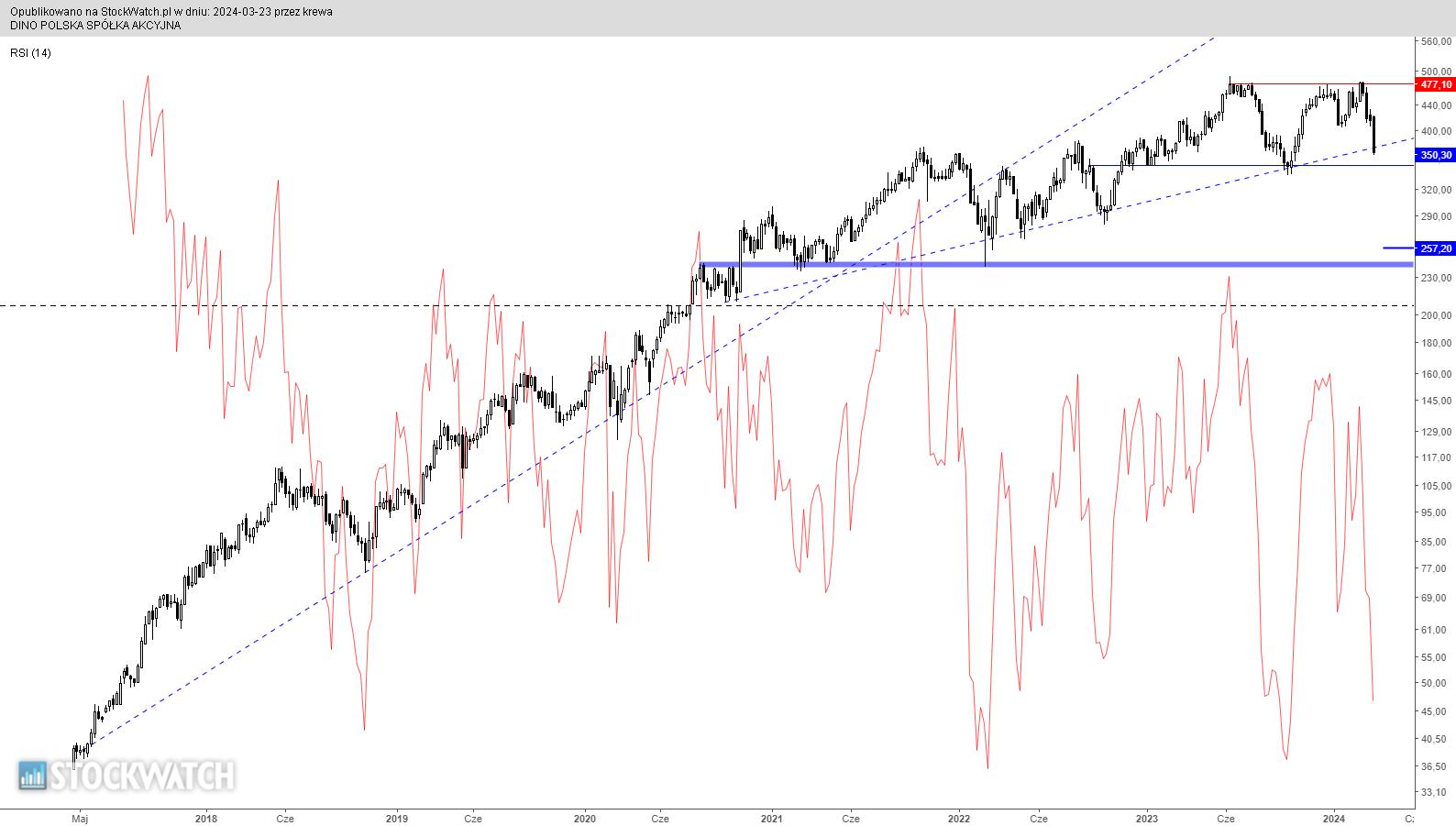

DINOPL - spojrzenie na wykres Wykres historyczny w interwale tygodniowym. Widać gołym okiem stromą linię wzrostów od debiutu. Utrzymanie takiego tempa było nierealne, z nadejściem roku 2022 linia została przełamana a następnie kurs złożył tak zwany pożegnalny pocałunek od dołu. Wzrosty były kontynuowane, ale tym razem linia trendu już nie była taka stroma. Największym zagrożeniem dla byków jest potencjalna formacja podwójnego szczytu z linią szyi na poziomie 350 zł. Przełamanie tej linii oznacza ryzyko spadków, zasięg których mierzony wysokością hipotetycznej na tę chwilę formacji wyczerpuje się na poziomie 257 zł. Mocne wsparcie działające w myśl zasady zmiany biegunów znajduje się w okolicy 245 zł, zaś maksymalny dopuszczalny zasięg korekty to poziom 210 zł. Kilka słów o wspomnianej tutaj dywergencji. Naniosłem na wykres linię oscylatora RSI i poziomą czarną przerywaną linią zaznaczyłem poziom odpowiadający odczytowi 70 pkt. W ujęciu tygodniowym dywergencja występuje jedynie między lokalnym plato z końca ubiegłego roku i tegorocznym szczytem. Sęk w tym, że oba szczyty oscylator nakreślił poza strefą sygnalną, co z założenia deprecjonuje rozbieżność. W interwale dziennym dywergencji brak. Zatem, nie pozostaje nic innego jak uważna obserwacja zachowania kursu akcji względem linii szyi, które określi perspektywy notowań w średnim terminie.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

8

Dołączył: 2015-03-04

Wpisów: 82

Wysłane:

23 marca 2024 20:32:47

przy kursie: 369,80 zł

veve napisał(a):Na wykresie to każdy widzi to co chce widzieć. Moim zdaniem mamy tam wieloletni silny trend wzrostowy i znaczącą korektą w nim. Generalnie kupowanie świetnych spółek w takich okolicznościach bywa bardzo dobrą strategią. A to jest świetna spółka. Znakomicie zarządzana. Z tym zastrzeżeniem że musze się jeszcze trochę w niej rozejrzeć bo jestem na pokładzie dopiero od wczoraj. Skuszony promocją mogę zostac ukarany, bo łapanie spadających noży itd.

Prawdopodobnie roztropniej byłoby poczekać na sygnały zakończenia spadków. Nie ukrywam, że też teraz wszedłem w Dino, choć liczę się z tym, że może jeszcze polecieć co na wykresie pokazał niezawodny Krewa. Moje przemyślenia dotyczące Dino: 1) Cholernie dopracowany model biznesowy. Niemalże od linijki. 2) Rewelacyjne ROE i zgadzam się z innym przedmówcą, że przy takim ROE wypłata dywidendy byłaby zbrodnią, zwyczajnie Dino lepiej obraca tym kapitałem niż większość akcjonariuszy zrobiłaby to w swoim imieniu. 3) Wciąż w Polsce potencjał do wzrostu w mojej opinii x3-4 (patrząc zagęszczeniem sklepów w Polsce Zachodniej vs. Polsce Wschodniej). 4) I nawet jeśli aby rosnąć rdr tyle ile oczekuje rynek będą musieli otwierać więcej sklepów, to ich sytuacja finansowa pozwoli na to - zeszli z zadłużenia, mają przestrzeń do zwiększania CAPEX-u. 5) Makro powinno być w tym roku mocniejsze, a na walce cenowej stracą długoterminowo wszyscy, więc przy już dość mocno skonsolidowanym rynku ona moim zdaniem nie będzie trwać wiecznie. Czekam jeszcze na omówienie SF niezastąpionego Analityka Fundamentalnego. Ustawiam się w blokach startowych i będę łykać Dino na wyprzedażach jak masło w Biedronce.

|

|

22

Dołączył: 2021-04-07

Wpisów: 52

Wysłane:

28 marca 2024 16:09:51

przy kursie: 387,70 zł

Dino to znakomita spółka, to nie ulega wątpliwości.

Nie mniej jednak kurs rósł od debiutu znacznie szybciej niż przychody i zyski. Aktualnie Dino generuje zaledwie 1/3 przychodów Biedronki (swoją drogą zawsze bawiło mnie porównywanie tych 2 firm patrząc tylko przez pryzmat liczby placówek - artykuły pod tytułem "Dino goni Biedronkę").

Od raportów rocznych za 2022 i 2023 rok widać wyraźne pogorszenie dynamiki wyników Dino. Reakcja kursu z ostatniego roku pokazuje zresztą co sądzi o tym rynek, bowiem od ostatniego roku jesteśmy w zasadzie w trendzie bocznym. Aktualny raport, zwłaszcza wyniki za 4 kwartał są rozczarowujące (bo jak ocenić wzrost kwartalny EBIT r/r o 5%?).

Wiele osób zakłada, że Dino utrzyma tak ogromne marże, które ma w zasadzie od samego początku, a które spółka generuje dzięki wspaniałemu zarządzaniu kapitałem obrotowym i niezwykle dopracowanemu modelowi biznesowemu. A rzecz w tym, że utrzymanie tych marż wcale nie jest takie pewne. Rozszerzanie działalności biznesu zawsze wiąże się z presją na koszty, ale oczywiście można użyć argumentu, że tak dopracowany model biznesowy bardzo sprzyja utrzymywaniu dyscypliny kosztowej, a spółce często wręcz udawało się podnieść marże. Ale pojawia się kolejne wyzwanie, czyli opanowanie już najbardziej zagęszczonych i najbogatszych obszarów Polski i tylko ściana wschodnia do zagospodarowania. Teraz pojawia się jeszcze dodatkowa kwestia presji ze strony konkurencji, której jak dotąd Dino udawało się unikać. Zagrożeń jest zresztą znacznie więcej.

Aktualnie Dino ma nieco ponad 2x mniejszy zysk od Jeronimo Martins przy 5x mniejszych przychodach. Być może trzeba będzie zejść z marż, a pole do ich zmniejszania jak najbardziej jest bez żadnego zagrożenia dla działalności spółki, która fundamentalnie jest znakomita. Tylko ten kurs, który został podbity od debiutu na tyle mocno, że mam jednak wrażenie, że w cenach dyskontuje zbyt wiele.

Pozdrawiam.

Edytowany: 28 marca 2024 16:10

|

|

W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

25 lipca 2024 09:37:42

przy kursie: 351,40 zł

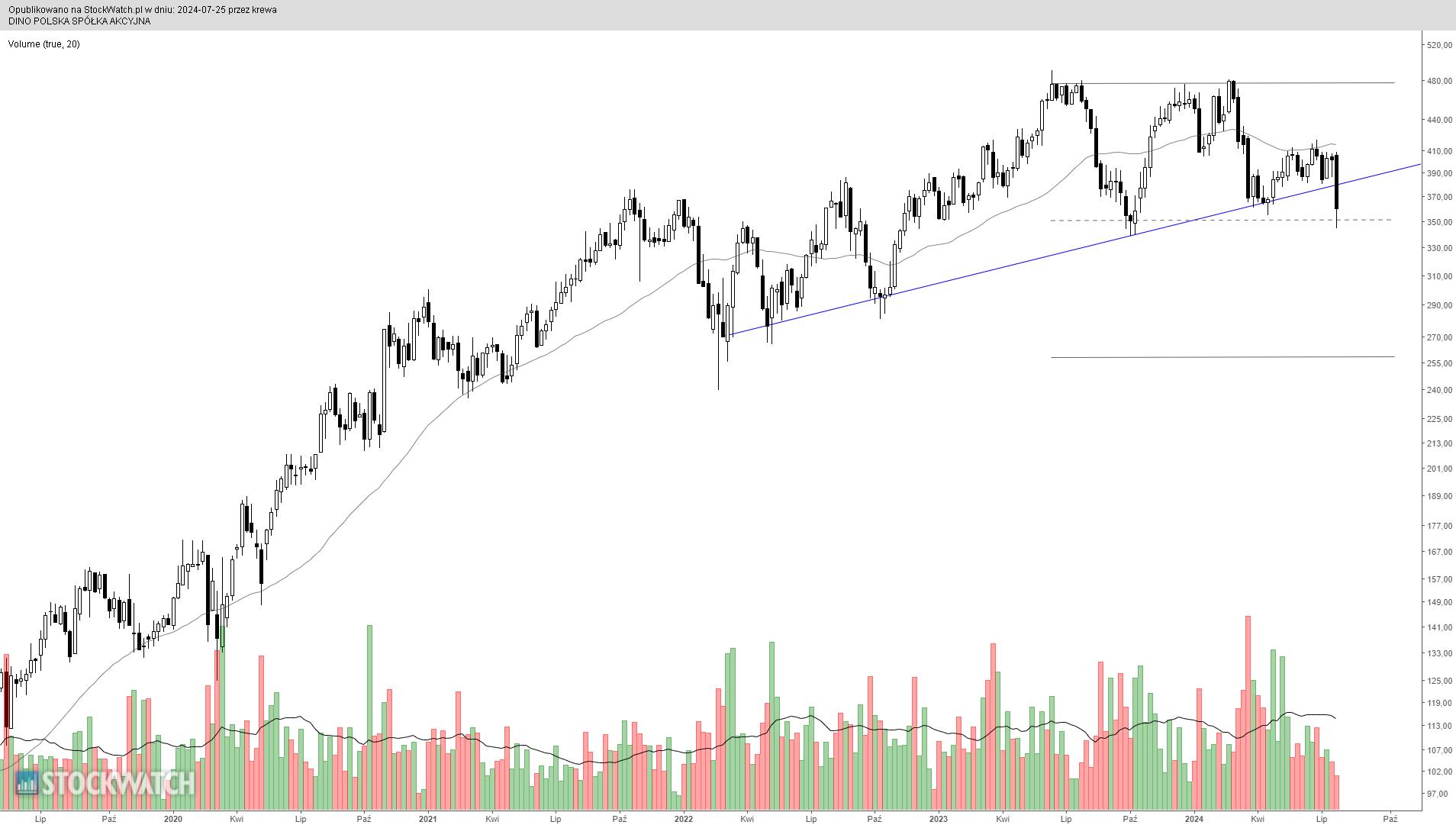

DINOPL - spojrzenie na wykres Ponieważ Dino obrywa na dzisiejszej sesji rykoszetem po publikacji wyników JM, warto spojrzeć na wykres i ocenić potencjalne konsekwencje przeceny. Wykres w interwale tygodniowym. Podaż właśnie łamie linię wzrostów - dość istotną z uwagi na liczbę punktów stycznych. Popyt ma jeszcze niecałe dwie sesje w zanadrzu, by zanegować wybicie, zatem ostateczny obraz wyłoni się jutro o godzinie 17. Warto jednak mieć na uwadze, że istotne wsparcie, będące jednocześnie linią szyi formacji M, znajduje się na poziomie 350 zł. Jego utrata może mieć dość przykre konsekwencje i przyczynić się do rozbudowy przeceny w kierunku 258 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

45

Dołączył: 2017-09-26

Wpisów: 333

Wysłane:

25 lipca 2024 12:15:56

przy kursie: 351,40 zł

Ogromne spadki pokłosiem sytuacji w Biedronce. Natomiast co wiele razy już Dino pokazywało w wynikach, mają dużo lepsze wyczucie rynku i operowania na nim. Myślę, że wyniki Dino mogą mocno zaskoczyć na tle konkurencji uwikłanej w "wojenki".

|

|

22

Dołączył: 2021-04-07

Wpisów: 52

Wysłane:

26 lipca 2024 11:48:31

przy kursie: 343,90 zł

Dynamika zysków spada na Dino od wielu kwartałów. Wzrost ebit w ostatnim kwartale był bodajże 6%. To bardzo mało jak na spółkę, która ma być wzrostowa. Zachowanie kursu to zresztą odzwierciedla.

To wciąż jest balon. Przychody mają 4x mniejsze od Biedronki, a kapitalizację taką sama (jak się wydzieli biznes biedronki z kapitalizacji Jeronimo martins.)

Jak by spadło do takich 200 zł (i kapitalizacji 20 mld zł) to gdyby w następnym roku ogłosili dywidendę to już procentowo nie wyglądałoby to najgorzej. Ale wątpię, żeby to zrobili, bo raczej wciąż będą cisnąć w rozwój.

Ale nie wierzę, żeby w tych warunkach nie było wciąż ostrej presji na marży. To na ten moment przestaje być spółka wzrostowa.

Btw rozśmieszyła mnie ostatnia rekomendacja Barclays na 490 zł. Jak oni to liczą?!

Edytowany: 26 lipca 2024 11:48

|

|

22

Dołączył: 2021-04-07

Wpisów: 52

Wysłane:

22 sierpnia 2024 17:10:31

przy kursie: 346,50 zł

Dzień dobry,

Czy jutro po dzisiejszych wynikach będzie kontynuacja katharsis na kursie spółki?

Tak sądzę i chociaż wszystko jest możliwe, bardzo się zdziwię jeśli będzie inaczej.

Może nawet i jutro będzie testowanie poziomu 300 zł.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.