80

Dołączył: 2018-05-13

Wpisów: 531

Wysłane:

18 kwietnia 2024 15:35:56

przy kursie: 33,00 zł

etam napisał(a):Mnie zastanawia dlaczego Kghm jest spółką cykliczną i można do wyceny dodać analizę porównawczą, a do wyceny Jsw koleś z Bosia napisał, że nie ma sensu brać analizy porównawczej i nic nie wspomniał, że Jsw też jest spółką cykliczną. Ale za to, trzeba analitykowi przyznać, że jest konsekwentny. Dla Bogdanki również nie dodał wyceny porównawczej. Choć jest ona jakby "mniej cykliczna" chociażby z powodu urzędowych cen węgla ( indeksy PSCMI 1 i PSCMI 2). Raczej jest to spowodowane tym, że wyceny węglówek na świecie odjechały polskim, i stojąc przed dylematem jak to ugryźć, wybrał najprościej. Pominął.

|

|

104

Dołączył: 2023-02-08

Wpisów: 528

Wysłane:

18 kwietnia 2024 15:51:26

przy kursie: 33,00 zł

To, że wyceny spółek węglowych na świecie odjechały to raczej jest powód do wstydu dla naszych analityków. Nie branie analizy porównawczej świadczy tylko o naszych krajowych analitykach, że na świecie spółki węglowe wycenia się uczciwie.

Wychodzi na to, że Jsw nie jest spółką światową, a Kghm tak. Chore to wszystko.

|

|

11

Dołączył: 2010-05-06

Wpisów: 172

Wysłane:

18 kwietnia 2024 16:30:29

przy kursie: 33,00 zł

etam napisał(a):To, że wyceny spółek węglowych na świecie odjechały to raczej jest powód do wstydu dla naszych analityków. Nie branie analizy porównawczej świadczy tylko o naszych krajowych analitykach, że na świecie spółki węglowe wycenia się uczciwie.

Wychodzi na to, że Jsw nie jest spółką światową, a Kghm tak. Chore to wszystko. Na świecie spółki węglowe dzielą się zyskiem z akcjonariuszami, KGHM również, a JSW nie Jak JSW zacznie płacić dywidendy to wtedy wycena będzie inna. Na razie na to się nie zanosi.

|

|

|

|

|

104

Dołączył: 2023-02-08

Wpisów: 528

Wysłane:

18 kwietnia 2024 16:56:09

przy kursie: 33,00 zł

suwak123 napisał(a):

Na świecie spółki węglowe dzielą się zyskiem z akcjonariuszami, KGHM również, a JSW nie

Jak JSW zacznie płacić dywidendy to wtedy wycena będzie inna.

Na razie na to się nie zanosi.

Masz rację, regularne wypłacanie dywidendy podnosi wycenę spółki. Tylko ceny węgla koksującego są takie same dla wszystkich spółek węglowych na świecie. I jakoś tam nie obniża się wycen aż o połowę, bo w jednym miesiącu cena węgla spadła.

|

|

11

Dołączył: 2010-05-06

Wpisów: 172

Wysłane:

18 kwietnia 2024 17:04:07

przy kursie: 33,00 zł

Po prostu brak zaufania z powodu przeszłości.

Wystarczy przypomnieć np. kupno kopalń śląskich ratując Śląską spółkę węglową ( działania polityczne a nie ekonomiczne).

Akcjonariusze dobrze to pamiętają.

Po zniżeki koksu nawet spekuła woli stać z boku.

Edytowany: 18 kwietnia 2024 17:04

|

|

104

Dołączył: 2023-02-08

Wpisów: 528

Wysłane:

18 kwietnia 2024 17:18:25

przy kursie: 33,00 zł

Ale analitycy nie piszą nic o braku zaufania. Oni ścieli wyceny aż o połowę z powodu spadku cen węgla w kwietniu.

Brak zaufania nie ma tu nic do rzeczy.

A nie wzięli do wyceny analizy porównawczej, bo wycena była by o wiele wyższa.

Poza tym w poprzedniej rekomendacji była brana analiza porównawcza, a teraz nie.

Później się wszyscy dziwią, że nikt nie chce kupować akcji Jsw jak analitycy nie są konsekwentni w swych wycenach.

|

|

33

Dołączył: 2010-03-28

Wpisów: 237

Wysłane:

18 kwietnia 2024 18:20:42

przy kursie: 33,00 zł

Analitycy ścieli wycenę ponieważ JSW przepala gotówkę. Nakłady na capex są gigantyczne, a produkcja spada, mało tego spada cena dolara i węgla metalurgicznego. Przy tym modelu jakiekolwiek inwestycje są niezasadne - najlepszy rozwiązaniem z perspektywy akcjonariuszy - to zamknięcie zakładu i wypłata zysków zatrzymanych.

Aby myśleć o wystrzale kursu potrzeba wystrzału koksu.

Aby kurs zmienił trwale trend należy wdrożyć restrukturyzację: optymalizację wynagrodzeń, planów technicznych, aby udowodnić, że spółka potrafi regularnie generować wolne przepływy pieniężne (tak wiem, że spółka cykliczna).

Rynek odbiera spółkę bardzo źle - raz węglówki są brudne i niechciane, dwa JSW to państwo w państwie, tu rządzą związkowcy, nie ekonomia.

Edytowany: 18 kwietnia 2024 18:24

|

|

104

Dołączył: 2023-02-08

Wpisów: 528

Wysłane:

18 kwietnia 2024 19:02:26

przy kursie: 33,00 zł

Tyle napisał(a):Analitycy ścieli wycenę ponieważ JSW przepala gotówkę.

Rynek odbiera spółkę bardzo źle - raz węglówki są brudne i niechciane, dwa JSW to państwo w państwie, tu rządzą związkowcy, nie ekonomia.

Dobre sobie, nie wiem gdzie przepala gotówkę. Słyszę to od 2 lat, a na kontach jest pełno kasy. Dziwnym trafem analitycy tego nie widzą, że Jsw leży na kasie. Spółka od zawsze jest spółką SP i jakoś nie było problemu aby rynek wyceniał ją o wiele wyżej niż teraz. Nie może być tak, że spadek cen węgla tylko w kwietniu o 20% z 300$ na 240$ powoduje nagle ścięcie wyceny aż o połowę. I jeszcze pisanie, że zastosowanie teraz analizy porównawczej do wyceny nie ma sensu. Może Jsw nie wypłaciło dywidendy za 2022 r., ale ta kasa nadal jest w spółce co znacznie podnosi wartość spółki.

|

|

104

Dołączył: 2023-02-08

Wpisów: 528

Wysłane:

18 kwietnia 2024 20:11:29

przy kursie: 33,00 zł

A tymczasem analitycy PKO BP podwyższyli wycenę na 44 zł "kupuj" I komu tu wierzyć? "Rekomendacje" www.jsw.pl/relacje-inwestorski...

Edytowany: 18 kwietnia 2024 20:17

|

|

902

Dołączył: 2023-03-22

Wpisów: 677

Wysłane:

18 kwietnia 2024 20:20:03

przy kursie: 33,00 zł

Santander kupuj 50

City kupuj 90

BOŚ to jest śmiech na sali

|

|

|

|

|

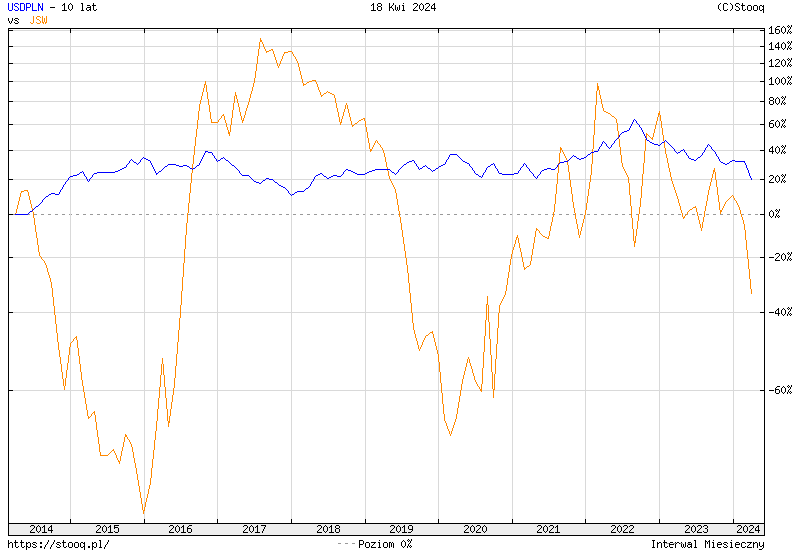

208

Dołączył: 2018-10-03

Wpisów: 1 287

Wysłane:

18 kwietnia 2024 21:08:29

przy kursie: 33,00 zł

Rzut oka na sytuację w 5 punkatch: 1. Dwie instytucje z jawną krótką (nie wiadomo ile pod progiem) i 2 zamówione rekomendacje sprzedaj to nie przypadek

2. Portale internetowe bezmyślnie rozpisujące się o tragicznej wręcz sytuacji spółki:

kliknij, aby powiększyćSerio ubytek wydobycia o 100 mln ton, 2 letni poziom wydobycia wszystkich kopalni w Polsce ?

kliknij, aby powiększyćZ tego samego artykułu: "Siła złotego" z dolarem po 4,07, nie powiem silny ten złoty.

kliknij, aby powiększyćOraz "spadki cen węgla koksowego i energetycznego", jakie spadki, chyba chwilowe i od kiedy ten ostatni jest rozliczny w dolarach czy eksportowany ? Złoty był silny gdy był w przedziale 2-3 zł:

kliknij, aby powiększyćI tu warto się zastanowić przez chwilę, czy kurs USD/PLN ma jakikolwiek wpływ na notowania JSW:

kliknij, aby powiększyć3. Węgiel koksowy się umocnił: a) Australijski :

kliknij, aby powiększyćb) Chiński: Wykres dzienny kontraktów na węgiel koksujący

kliknij, aby powiększyćI tygodniowy, gdzie widać że notowania lubią chodzić w swingach:

kliknij, aby powiększyć4. Notowania koksu również zyskują: Wykres dzienny kontraktów na koks w Chinach:

kliknij, aby powiększyć5. Szacowany spadek wydobycia na Budryku nie określa o jaki rodzaj węgla chodzi a obecnie 60% to koksowy więc realnie istotny spadek to 240k ton koksowego. IMO do nadrobienia do końca roku Cytat:W ciągu najbliższych trzech lat zakład przeróbczy kopalni Budryk zostanie całkowicie zmodernizowany i przygotowany do produkcji wysokiej jakości węgla koksowego. Dzięki temu spodziewamy się wzrostu produkcji z 60 do 95 procent, a to poprawi wyniki całej spółki

powiedział Adam Rozmus, zastępca prezesa JSW ds. technicznych i operacyjnych.

Edytowany: 18 kwietnia 2024 21:12

|

|

902

Dołączył: 2023-03-22

Wpisów: 677

Wysłane:

18 kwietnia 2024 22:19:40

przy kursie: 33,00 zł

Łukasz Rudnik zakłada 634mln straty netto w 2024r i wyznacza cenę JSW na 26zł, w 2023r JSW zarobiła 1mld, czyli wychodzi wycena JSW na 60pln według wyloiczeń Rudnika, po tyle akcje powinny teraz chodzić, dlaczego daje stratę634mln i wycenę 26?

Czy jak JSW zarobi w 2024r 640mln Rudnik i spółka podnioksą reko na 52pln? PASOWAŁOBY

Ewidentnie widać grę na spadki i jeśli ktoś tego nie powstrzyma będzie tu jeszcze bolało inwestorów

Mnie rozczarował wynik za Q4, myślę że Q1 będzie na poziomie 400mln zysku netto, i rekomendacje wraz z rosnącymi cenami ACC szybko zaczną się zmieniać, czy to dobry czas na kupno akcji..?

|

|

161

Dołączył: 2012-03-18

Wpisów: 380

Wysłane:

19 kwietnia 2024 09:47:54

przy kursie: 33,05 zł

Panowie, poziom tego artykułu na SW taki pudelek trochę.

"To według jego obliczeń przekłada się na ubytek w przychodach sięgający w skali roku prawie miliard złotych. Choć inwestorzy liczyli na osiągnięcie w ostatnim kwartale 2023 r. miliarda złotych zysku EBITDA, to sięgnął on 700 mln zł, a w pierwszych trzech miesiącach tego roku mimo podobnych oczekiwań spółka powinna wypracować co najwyżej pięćset mln zł."

Którzy inwestorzy?

Interwał oczekiwań wyników finansowych za IV kw. zebrany od 9 analityków dla PAP-u był przedziale 400-900 mln zł EBITDA.

Nie rozumiem też, drugiej części ostatniego zdania.

Tworzenie obrazu jakby JSW zaraz miałaby utracić płynność. Analizując bilans, JSW jest prawdopodobnie w najlepszej sytuacji fundamentalnej w historii.

W kontrze do źródeł zagrożeń pogorszenia sytuacji fundamentalnej można także wymienić szanse dla polepszenia.

1. Odbicie na rynkach węgla koksowego

2. Osłabienie pln

3. Ryzyko wojny (patrz. 02-03.2022 r.)

4. 65 % prawdopodobieństwo zjawiska La Nina 2024 (duże ryzyko powodzi wschodnia Australia)

5. Zakończenie części procesów inwestycyjnych w niektórych kopalniach, zwiększenie wydajności wydobycia.

Akcji aktualnie nie posiadam, ale ze względu na największe ruchy ze spółek najbardziej płynnych, obserwuję zawsze.

Wszystko można przedstawić w totalnie odmiennych barwach.

Prawda jest zawsze gdzieś pośrodku.

To tak trochę jak ogromny interwał oczekiwań wyników finansowych, a konsensus najczęściej w punkt.

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

19 kwietnia 2024 10:44:08

przy kursie: 33,05 zł

Spółka z 5 punktów szans kontroluje 1. Prognoza wyników w okresie kilku lat dlatego jest bardzo trudna a to powoduje spore ryzyko pomyłki.

Fundusz stabilizacji przedłużony do końca 2027 r. Od dostępnych środków proponuję odjąć wartość środków jakimi dysponuje ten fundusz. Ocena sytuacji płynnościowej będzie wtedy bardziej wiarygodna.

Prognozy dla rynku stali - można odszukać w internecie.

Raport produkcji za 1q24 r. można przeanalizować.

Edytowany: 19 kwietnia 2024 10:44

|

|

902

Dołączył: 2023-03-22

Wpisów: 677

Wysłane:

19 kwietnia 2024 10:54:24

przy kursie: 33,05 zł

Moim zdaniem rynek teraz czeka na info odnośnie dywidendy i info odnośnie podwyżek płac, i od tych informacji uzależniony jest dalszy kierunek kursu

Z danych Simply WallST wynika że średnia cena dla JSW to 53,87zł

Oraz że 1.58%

The Vanguard Group, Inc. Dimensional Fund Advisors LP BlackRock, Inc. zwiększyły swoje zaangażowanie w JSW

Kto sypie, shorty których musi być bardzo dużo poniżej progu 0,5%

|

|

161

Dołączył: 2012-03-18

Wpisów: 380

Wysłane:

19 kwietnia 2024 11:22:16

przy kursie: 33,05 zł

1ketjoW, nie twierdzę, że jest bosko, bo nie jest. Nie jest też tragicznie, a taki obraz jest tworzony.

Musiałaby zdarzyć się katastrofa trwająca bez przerwy przez 30 miesięcy, żeby JSW utraciło płynność.

Nie wspomnę już, że węgiel koksowy został uznany jako surowiec krytyczny UE.

Odnośnie stali

Indie 2023 r - produkcja 130 mln ton, prognoza do 2030 r . produkcja 300 mln ton.

Czyli zakładany wzrost produkcji większy niż produkcja stali w całej UE.

JSW pokrywa 20 % zapotrzebowania UE na węgiel koksowy + renta geograficzna dająca przewagę nad węglem z innych stron świata.

Wydobycie spadło z wiadomych przyczyn, ale nie ma podstaw żeby zakładać, że to trend.

Oczywiście z JSW ciężko coś prognozować, natomiast tworzenie wyceny na podstawie samych negatywnych scenariuszy uważam, że jest nie do końca rzetelne.

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

19 kwietnia 2024 11:38:58

przy kursie: 33,05 zł

Indie: Cytat:Zeroemisyjność stali w indyjskim wydaniu magazynbiomasa.pl/zeroemisyjno...Oczywiście to również prognozy, a im dłuższy okres prognozy tym możliwość błędu większa, jak powszechnie wiadomo.

|

|

161

Dołączył: 2012-03-18

Wpisów: 380

Wysłane:

19 kwietnia 2024 11:47:48

przy kursie: 33,05 zł

Zeroemisyjność do..................................... 2070 r.  Wtedy złoża JSW będą totalnie wyeksploatowane, a wpisy na forum SW będą jednym z dowodów naszego istnienia

|

|

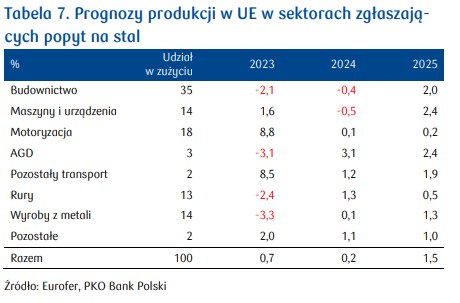

208

Dołączył: 2018-10-03

Wpisów: 1 287

Wysłane:

19 kwietnia 2024 12:01:23

przy kursie: 33,05 zł

I mamy potwierdzenie zainteresowania sektorem surowcowym:

kliknij, aby powiększyćPrognozy dla stali też wskazują na poprawę w nadchodzących okresach:

kliknij, aby powiększyćI teraz jak tę poprawę będzie już widać realnie to będzie za późno do budowania pozycji. I taka ciekawostka: Cytat:Goldman Sachs w całym 2023 roku był liderem obrotów na rynku akcji w transakcjach sesyjnych GPW. Na drugim miejscu znalazł się BofA Securities - podała GPW na stronie internetowej. www.bankier.pl/wiadomosc/Goldm...

Edytowany: 19 kwietnia 2024 12:03

|

|

902

Dołączył: 2023-03-22

Wpisów: 677

Wysłane:

19 kwietnia 2024 12:13:51

przy kursie: 33,05 zł

Goldman Sachs Asset Management, L.P. ma tylko 0,45% akcji JSW

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.