Sprzedażowy shoper ubogi w marże - omówienie sytuacji finansowej i rynkowej Shoper za I i II kw. 2022 roku.Shoper to spółka, która pod koniec czerwca zeszłego roku przeprowadziła IPO przy wycenie 1,34 mld zł (kurs 47 zł), a potem nawet udało się dobić do 2,4 mld zł (91 zł za akcję). Niestety obecnie kapitalizacja wynosi niecałe 1,1 mld zł (przy cenie 37-38 zł za 1 akcję), co oznacza spadek od ATH o 55 proc., oraz 20 proc w porównaniu do ceny emisyjnej. Trudno więc, aby długoterminowi inwestorzy byli zadowoleni. Pewną nadzieję daje odbicie od dołka, które wyniosło już ponad 25 proc. W analizie spróbuję sprawdzić, czy za spadek kursu odpowiadają słabe wyniki spółki, czy też raczej ogólne pogorszenie nastrojów na rynkach i przecena spółek technologicznych.

KPI to podstawa sprawozdaniaSpółka oferuje swoim klientom działającym w branży e-commerce gotową platformę w modelu SaaS do prowadzenia sklepu internetowego i jest liderem rynku w Polsce. Model biznesowy oparty na abonamencie (segment Abonamenty – relatywnie niewielki koszt uruchomienia sklepu internetowego) i usługach dodatkowych skorelowanych z wielkością sprzedaży sklepów na platformie (segment Rozwiązania). Wśród tych dodatkowych usług jako najpopularniejsze można wyróżnić przygotowanie i prowadzenie kampanii reklamowych, moduł wysyłkowy, bramkę płatniczą czy już ponad 150 aplikacji i rozszerzeń dla podstawowej platformy. Shoper definiuje swoją przewagę konkurencyjną i model biznesowy jako PAYG (pay-as-you-grow). Powinniśmy to rozumieć w następujący sposób – Jak urośniesz to nam (Shoperowi) zapłacisz za ten wzrost. Mamy więc wspólny cel – wzrost Twoich obrotów dzięki naszej platformie. Jest to dominujący strumień przychodów, który jest skorelowany bezpośrednio z liczbą zamówień lub wielkością obrotów generowanych przez sklepy na platformie. Te obroty to GMV, czyli Gross Merchandise Value.

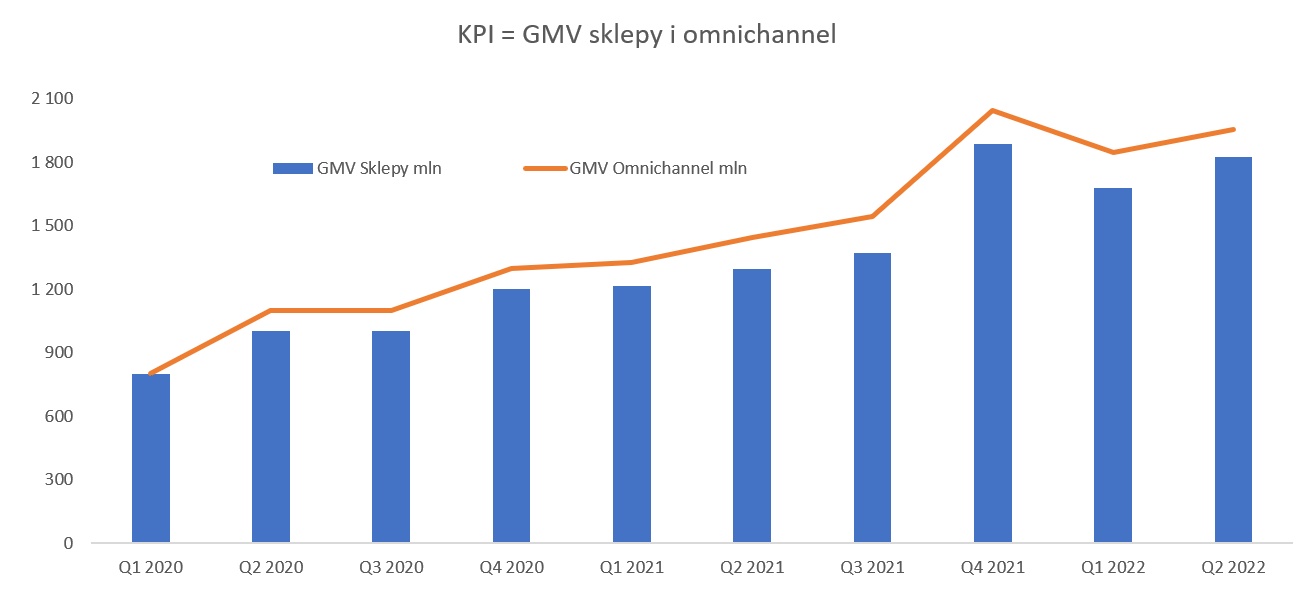

kliknij, aby powiększyćTutaj jedna uwaga, spółka od 2022 roku zmieniła trochę raportowanie KPI i podzieliła GMW na te dotyczące Sklepy (wartość zamówień złożonych przez klientów sklepów bezpośrednio na platformie e-commerce Shoper) jak i Omnichannel. Ta druga część obejmuje sprzedaż wielokanałową, która umożliwia szersze dotarcie (np. Amazon, Allegro, Ceneo, Skąpiec) do potencjalnych kupujących poprzez zwiększenie zasięgu swojego sklepu internetowego. GMV Omnichannel obejmuje więc zarówno zamówienia złożone na platformie Shoper jak i w innych kanałach sprzedaży, stąd też zawsze będzie wyższa od GMV Sklepów. Oczywiście już sama różnica między tymi dwoma parametrami wskazuje, ze udział innych kanałów (przynajmniej liczony jako GMV) nie jest na razie bardzo znaczący i waha się między 6,7 proc. (Q2 2022) a 11,2 proc. (Q3 2021) w ostatnich 5 kwartałach. Tym niemniej w ostatnich 12 miesiącach pozostałe kanały wygenerowały dla klientów około 630 mln zł co dało 8,5 proc. całkowitego GMV.

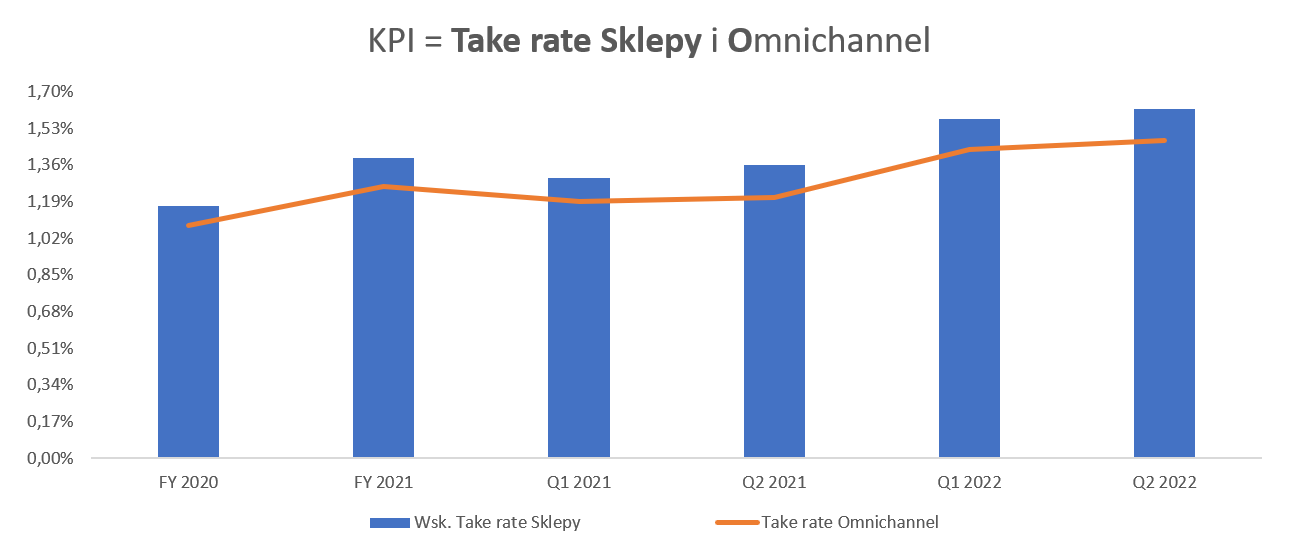

GMW to jednak, ale dla Shoper liczy się przede wszystkim prowizja uzyskiwana przez niego w różny sposób. Dość dobrze oddaje ją wskaźnik „take rate” pokazujący stosunek przychodów Shopera podzielony przez GMV (odpowiednio Sklepów lub Omnichannel). Tutaj również sama konstrukcja wskaźnik podpowiada nam, że „take rate” dla Omnichannel będzie zawsze niższy od Sklepowego. Powodem jest fakt, że licznik tego równania (przychody ogółem Shopera) będzie w obydwu wypadkach taki sam, natomiast w mianowniku znajduje się odpowiednie GMV. A skoro GMV Omnichannel > GMV Sklepów to wpływ na wskaźnik jest jasny.

kliknij, aby powiększyćWskaźnik „take rate” dla Sklepów w ostatnich dwóch kwartałach wyniósł 1,57 (Q1) i 1,62 (Q2) proc. i był o 0,27 i 0,26 p.p. wyższy niż odpowiednio w analogicznym okresie roku poprzedniego. Jest to bardzo dobry wynik biorąc pod uwagę fakt, że jednak część przychodów pochodzi z abonamentów, które zachowują się w sposób bardziej stały i niezależny wprost od zmieniającego się GMV. Oznacza to, ze spółka wciąż jest w stanie eksplorować nowe segmenty, w których może pobierać kolejne opłaty lub je efektywnie podnosić.

Osoby, które śledzą Allegro, wiedzą, że ten sam wskaźnik wynosi tam około 10 proc. Proszę jednak pamiętać, że porównywanie tego parametru między tymi dwoma spółkami nie ma najmniejszego sensu. Allegro to marketplace udostępniający swoją platformę, swoją markę, czasami swoją logistykę (usługa Smart) i jednak uzależniający klienta od rozwiązania Allegro. W wypadku Shopera uzależnienie techniczne również istnieje, ale jednak sklep internetowy działa pod własną marką i na własny rachunek i w teorii może się przenieść na konkurencyjne rozwiązania dla Shopera, a końcowi klienci mogliby się w ogóle nie zorientować. Natomiast samo porównywanie GMV i ich dynamik jest już jak najbardziej sensowne, ponieważ pokazuje pewne trendy i preferencje klientów. Dotyczy to zarówno klientów dla spółek takich jak Shoper czy Allegro jak i klientów kocowych czyli przysłowiowego Kowalskiego.

Spójrzmy więc na dane wynikowe. Spółka podała już kilka parametrów dla Q2 więc będę się również odnosił się tego okresu.

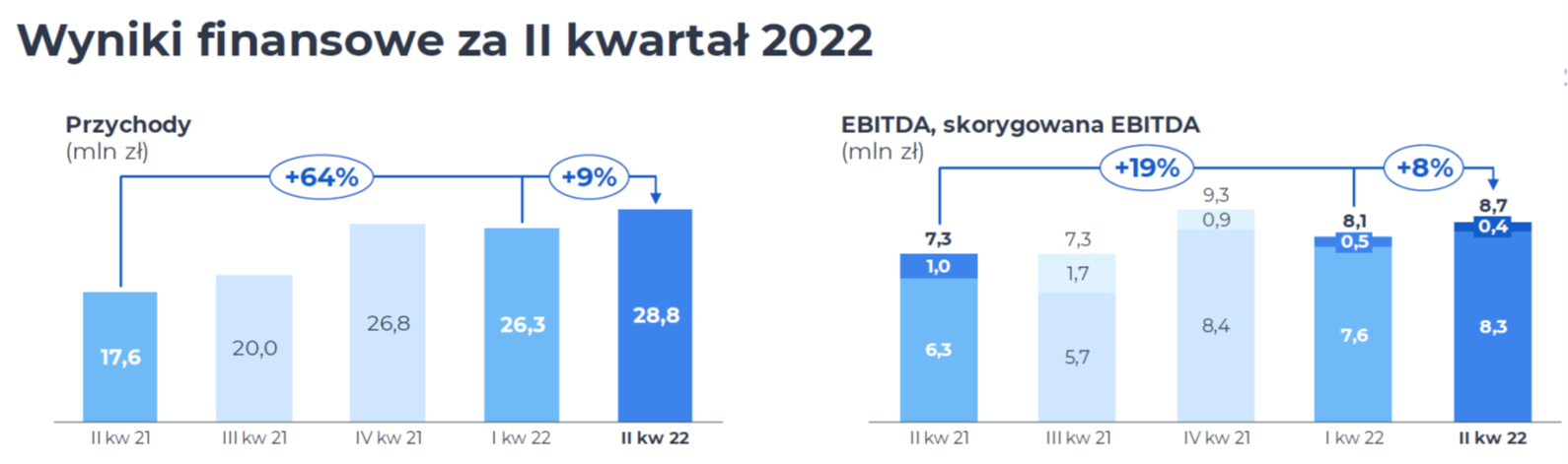

kliknij, aby powiększyćW efekcie przemnożenia „take rate” przez GMV otrzymujemy przychody na poziomie 28,8 mln z w drugim kwartale, co oznacza dynamikę r/r na poziomie 64,1 proc., nieznacznie tylko (2,5 p.p.) niższą niż gdybyśmy analizowali te same trendy bazując na pierwszym kwartale. Wynik EBITDA to 8,3 mln zł i wzrost r/r o 32 proc., czyli praktycznie o połowę wolniejszy niż dynamika sprzedaży. To akurat zauważalny trend, któremu zaraz poświęcę więcej czasu. Patrząc na Q1 dynamika EBITDA wyniosła tylko +19 proc. i przełożyło się to na wartość 7,6 mln zł, co daje +1,23 mln zł więcej. Niestety więcej danych (koszty EBIT czy wynik netto) za drugi kwartał na razie nie mamy, więc analiza teraz oparta będzie głównie na wynikach Q1.

Powód niższego przyrosty EBITDA, zysku operacyjnego czy zysku netto od dynamiki sprzedaży to oczywiście szybciej rosnące koszty. Pierwsza przyczyna leży w usługach obcych, które r/r wzrosły w Q1 aż o 6,6 mln zł osiągając wartość 12,4 mln z, co oznacza wzrost aż o 100 proc. W efekcie usługi obce stanowiły 47,2 proc. sprzedaży, podczas gdy w cały 2020 roku wskaźnik ten był o prawie 11 p.p. niższy, a r/r mamy wzrost o 7,7 p.p.. Tak więc jak w wypadku Allegro wyniki konsumują w dużej części koszty logistyki (dostawy z programu Smart), tak w wypadku Shopera są to usługi obce. Niestety tutaj brak większej ilości szczegółowych. Można zakładać, że są to zarówno koszty marketingowe jak i ewentualnie zleceniobiorców pracujących na umowach B2B, a nie umowie o pracę. Skoro o pracownikach mowa to również swoje dodały (druga przyczyna) świadczenia pracownicze, które wyniosły 5,68 mln zł co oznacza przyrost o 2,67 mln zł. Przekłada się to na dynamikę o 22 p.p. wyższą od tej sprzedażowej. W wypadku wynagrodzeń mamy do czynienia zarówno z zwiększeniem zatrudnienia (+ 59 proc. r/r) jak i średniej płacy (+20 proc. r/r). W chwili obecnej koszty świadczeń pracowniczych stanowią więc 21,6 proc. sprzedaży, co oznacza przyrost o 2,5 p.p. r/r.

Zysk operacyjny wyniósł w Q1 5m75 mln zł, co oznacza wzrost zaledwie o 4,2 proc. mamy tutaj co prawda pewne one off (darowizna dla Ukrainy 0,25 mln zł, rezerwa na należności 0,1 mln zł, czy koszty M&A Sempire i Selium w kwocie 01,5 mln zł), ale jednak praprzyczyna leży w usługach obcych i wynagrodzeniach, które to skonsumowały 84 proc. przyrostu sprzedaży. Zysku netto nie będę porównywał, ponieważ baza jest zaburzona rozpoznaniem dodatkowego zysku w kwocie 10,172 tys. zł z tytułu sprzedaży rosyjskiej spółki w 2019 roku. Spójrzmy za to na rentowności w ujęciu procentowym.

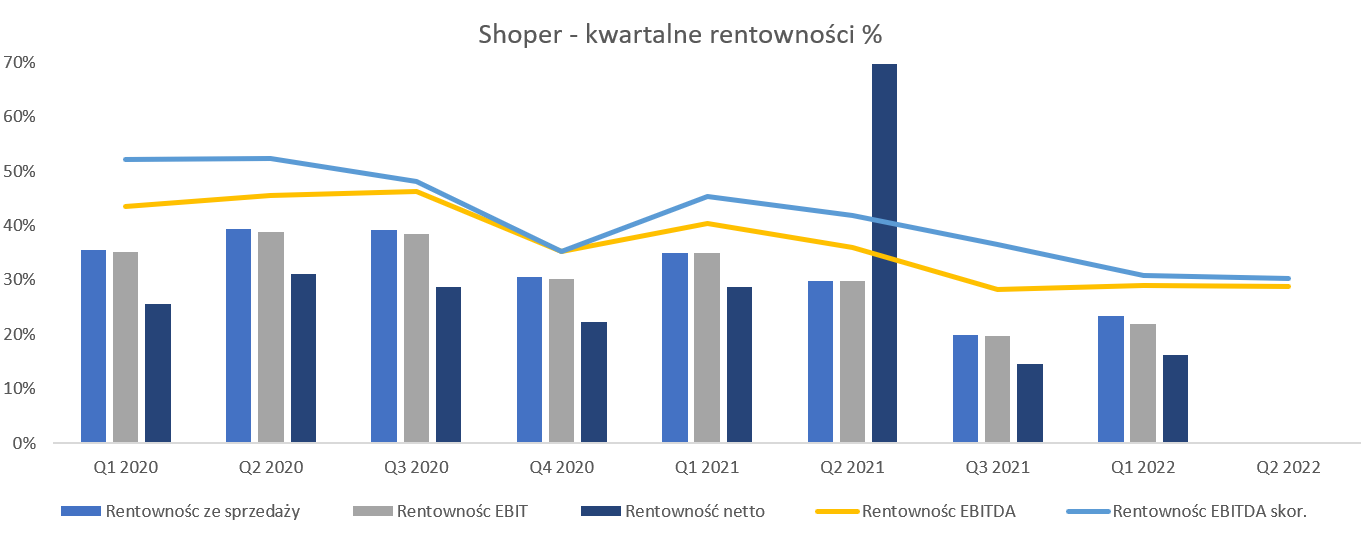

kliknij, aby powiększyćWpływ rosnących kosztów wynagrodzeń oraz usług obcych jako procentu sprzedaży widać również w ujęciu rentowności %, trend jest niestety jednoznacznie spadkowy. Bardzo fajnie, że mamy dynamicznie rosnące przychody, ale nie ma tutaj efektu dźwigni operacyjnej, a wręcz odwrotnie. Rosnąca sprzedaż generuje niższe procentowe zyskowności. Rentowność operacyjna wyniosła w Q1 23,3 proc. i była r/r niższa aż o 13,1 p.p. Podobnie sprawa się miała na poziomie EBITDA (-11,4 p.p.), skorygowanej EBITDA (-14,5 p.p.) czy zysku netto (-12,6 p.p.). To nie są tylko efekty jednego specyficznego kwartału, ale trend jest już po prosu widoczny. Proszę zwrócić uwagę na rentowność EBITDA skorygowaną o one-off i prezentowaną przez spółkę. Na początku 2020 roku były to rentowności na poziomie 50 proc., podczas gdy dzisiaj mamy około 30 procent. To jednak jasno pokazuje, że wzrost sprzedaży odbywa się znaczącym wysiłkiem po stronie kosztowej.

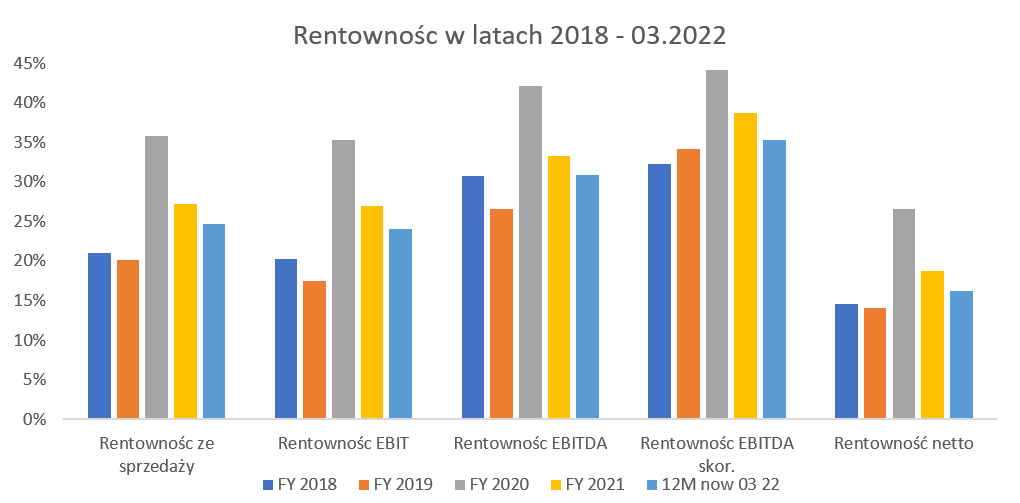

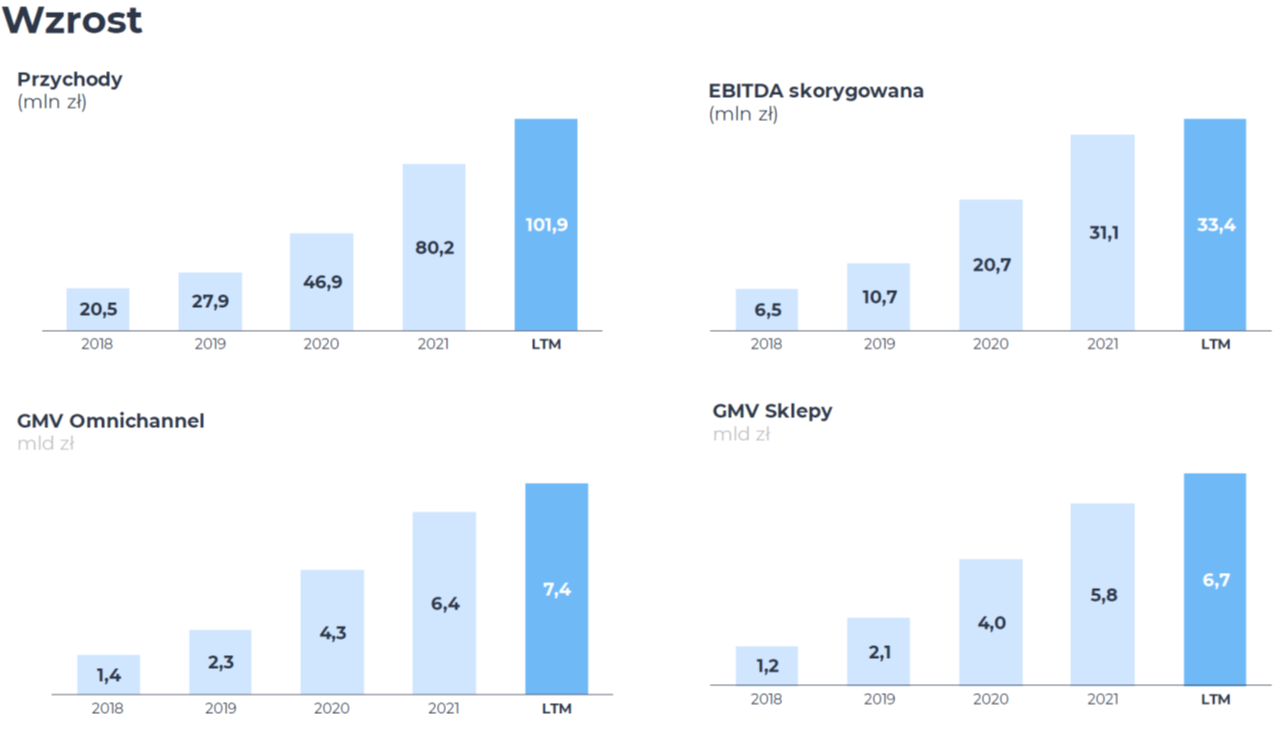

kliknij, aby powiększyćPotwierdza to również wykres ukazujący poszczególne rentowności w latach 2018-03.2022. Szczyt zyskowności został osiągnięty w 2020 roku i od tego czasu mamy spadki. Co prawda można się pocieszać, że nadal są to rentowności wyższe niż w 2018 i 2019 roku. Jednak trzeba zauważyć, że wtedy spółka generowała roczne przychody na poziomie 20-28 mln zł, a obecnie (Q1 2022) 90 mln zł, a w zasadzie po bieżącym półroczu 2022 narastająco za 12 miesięcy mamy przekroczone 100 mln zł. W takim wypadku ja jednak oczekiwałbym pewnego pozytywnego efektu dźwigni operacyjnej. Oczywiście można argumentować, że podobnie działa Allegro, w dodatku przy niższych dynamikach przychodowych i to też będzie prawda.

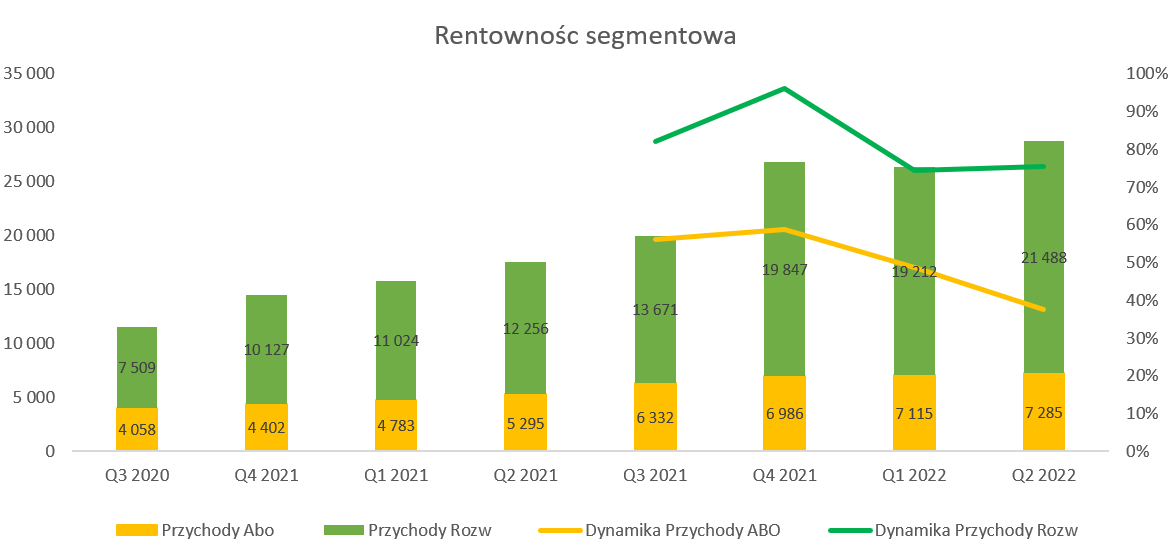

SegmentyZarówno segment Abonamentów jak i Rozwiązań rosną i to cieszy, choć każdy w innym tempie.

kliknij, aby powiększyćWidać wyraźnie, że dynamiki segmentu Rozwiązań są zauważalnie wyższe od segmentu Abonamenty. W tym pierwszym dynamika w ostatnich dwóch kwartałach to ok. 75 proc., podczas gdy abonamenty zwiększały swoje przychody w przedziale 38-49 proc. Raz jeszcze przypomnę, że segment Rozwiązania oparty jest przede wszystkim na modelu Pay As You Growth. To oczywiście szansa i dobra sytuacja w której zwiększają się one dynamicznie. Świadczy to o tym że oferta Shopera jest konkurencyjna. Warto jednak pamiętać, że usługi te (np. marketingowe typu SEO czy SEM) mogą być również realizowane dla klientów Shopera przez firmy zewnętrzne. Stąd też cały czas trzeba tutaj o nie mocno walczyć.

Abonamenty są (w teorii przynajmniej) bardziej przewidywalne i stałe, choć ich dynamika będzie głównie zależała od ilości pozyskiwanych klientów, o ile spółka nie będzie wprowadzała podwyżek cen. Drugą możliwością zwiększania przychodów w tej części biznesowej jest wzrost średniego ARPU np. poprzez migrację części klientów z Shopera Standard na wersję Shoper Premium lub też oczywisty w biznesie Saas upselling czyli tzw. dosprzedaż. W chwili obecnej abonamenty stanowią 25 proc. całości przychodów, podczas gdy w Q3 2020 było to 10 p.p. więcej. Zakładam, że trend ten (zmniejszania znaczenia abonamentów na rzecz rozwiązań) będzie zachowany w miarę wzrostu GMV. Spójrzmy teraz na rentowność segmentów.

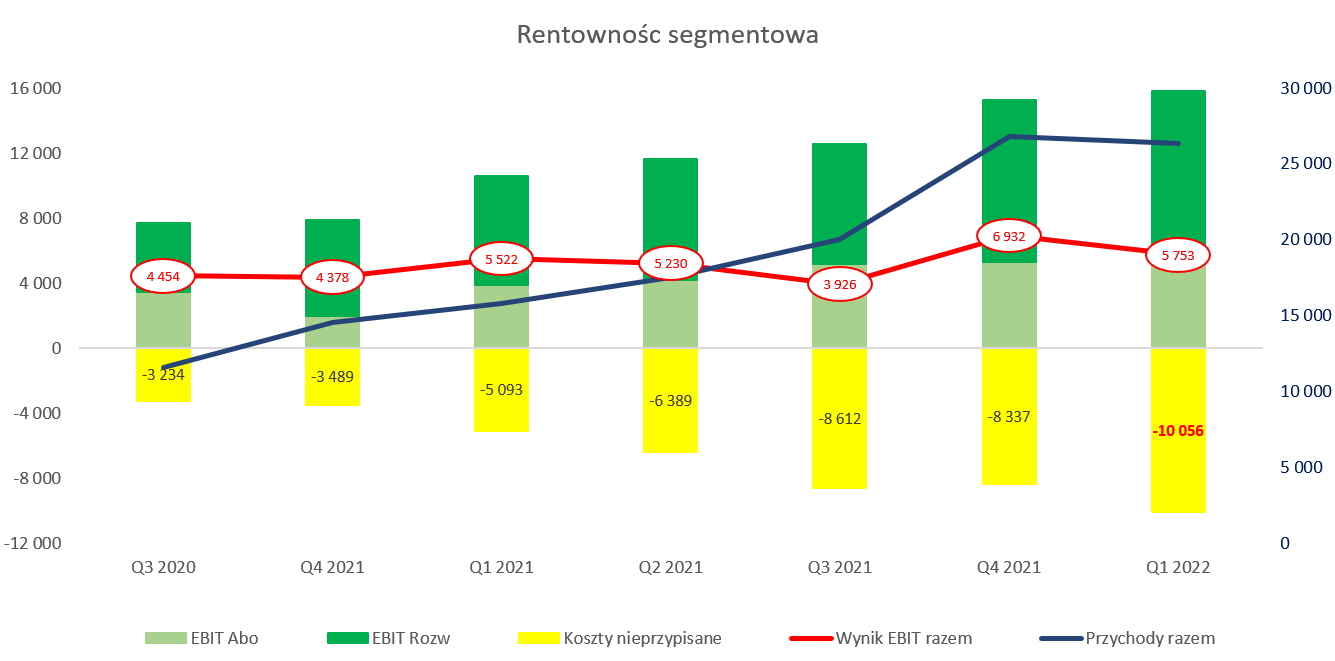

kliknij, aby powiększyćWykres jest trochę skomplikowany więc 2 słowa wyjaśnienia. Zielone słupki w kolumnach to zyski operacyjne obydwu segmentów, żółty poniżej to koszty nieprzypisane. Z kolei czerwony „Wynik EBIT razem” to po prostu różnica sumy zysków segmentowych i kosztów nieprzypisanych. Dodatkowo poglądowo wartość sprzedaży na granatowo i odnosząca się do osi po prawej stronie. Jeśli spojrzymy na sumę słupków zielonych to w Q1 mamy 15,8 mln zł w porównaniu do 10,6 mln zł rok wcześniej. Co prawda dynamika jest niższa od sprzedażowej (49 proc. vs 66 proc.) ale wygląda jeszcze całkiem ok. Niestety o wiele szybciej rosną koszty nieprzypisane, które wyniosły w pierwszym kwartale aż 10,0 mln zł i r/r praktycznie się podwoiły. I stąd dynamika zysku operacyjnego wyniosła tylko 4,2 proc. Optymistycznie należałoby przyjąć, że są to koszty ponoszone na wspólne inwestycje w nowe produkty (a nie np. head office) i będą miały przełożenie w przyszłości na pojawiające się przychody.

Wyniki drugiego kwartału przełomu nie stanowiąWstępne wyniki Q2 już trochę omawiałem i nie zmieniają one ogólnej opinii o spółce. Trend jest taki sam, dynamiczny wzrost przychodów i EBITDA, które próbuje gonić sprzedaż, ale nie daje (na razie?) rady.

kliknij, aby powiększyćPewną nadzieją jest fakt, że porównując wyniki kw./kw. (Q2 2022 do Q1 2022) widzimy dość podobne dynamiki przychodowe (+9 proc.) jak i skorygowanej EBITDA (+8 proc.). Oznacza to, że rentowność EBITDA skorygowana w Q2 wyniosła ok. 30,2 proc. w porównaniu do 30,7 proc. w poprzednim kwartale, 41,8 proc. w Q2 2021 oraz 45,2 proc. w Q1 2021. Gdyby się udało zahamować spadek właśnie przy poziomach 30 proc. rentowności EBITDA to można by się pokusić o zbudowanie jakiegoś modelu dotyczącego przyszłości w kontekście zysków. Jak jednak widać r/r wygląda to sporo słabiej (w kontekście dynamik a nie wartości bezwzględnych) i tak się również prezentują wyniki 12 miesięczne.

kliknij, aby powiększyćPo półroczu przychody za ostatnie 12 miesięcy urosły w porównaniu do 2021 roku o 27 proc., podczas gdy GMV razem o niecałe 16 proc. Tutaj widać, że spółce udaje się uzyskiwać przychody wyższe od wzrostu obrotów klientów (GMV) co jest plusem, o ile również przychody na jeden sklep rosną. Tego jednak nie wiemy, ponieważ spółka przestała komunikację w odniesieniu do liczby sklepów. Patrząc na dynamikę skorygowanej EBITDA mamy jednak wzrost tylko o 7,4 proc., czyli erozja rentowności procentowej jest zauważalna. Nadzieję daje wspomniane już wyhamowanie negatywnej dynamiki w drugim kwartale.

PodsumowanieWycena EV/EBITDA (cena za akcję 37 zł) na poziomie 39, a wg wskaźnika C/Z w okolicach 44 to jednak wciąż wysokie wartości. W dodatku we wskaźniku C/Z mamy zaszyte ponad 10 mln zł one-off z Q2 2021 roku. Owszem gdyby spółka była w stanie zwiększać zyski w tempie rosnących przychodów (przyjmijmy 60 proc.) to trzeba by spojrzeć inaczej. Wtedy wręcz można by napisać, że jest tanio. Problem tylko w tym, że obecnie nie widzę istotnych przesłanek do przyjęcia takiego założenia. Natomiast jeśli przyjmiemy osiągnięcie 130 mln zł sprzedaży w 2022 roku to można liczyć na EBITDA na poziomie 40 mln zł i zysk netto w okolicach 20-25 mln zł. W takim wypadku EV/EBITA spada do 26, a wskaźnik C/Z sytuuje się w przedziale 41-55. Trudno więc znaleźć tutaj argumenty wagi ciężkiej przemawiające za mocnym niedoszacowaniem spółki.

Nie powinniśmy jednak zapominać, że jest to spółka z branży e-commerce, a również i SaaS, a tam wyceny często bazują np. na wskaźniku EV/Sales. Odnosząc się np. do BVP Nasdaq Emerging Cloud Index i wyceny wskaźnikowej bazującej na przyszłych przychodach to otrzymujemy medianą na poziomie 6, przy górnej ćwiartce spółkę na poziomie 9. W takim wypadku taki mnożnik dla Shopera wyniósłby około 8, czyli też trudno znaleźć tutaj wybitną okazję.

Powyższe specjalnie optymistycznie nie nastraja. Jednak należy pamiętać, że jeśli e-commerce wróci do łask inwestycyjnych, to zapewne niektórzy przypomną sobie o spółce, które ma 30 proc. rentowność EBITDA oraz zwiększa przychody o 60 proc w stosunku rocznym. W podsumowaniu nie można uciec od sentymentu giełdowego, który dla spółek z segmentów: e-commerce, cloud, Saas, etc. był w ostatnich 3 kwartałach wyjątkowo słaby. Shoper spadł od ATH o ponad połowę, podczas gdy Allegro obniżyło swoją kapitalizację o 70 proc., a Shopify nawet jeszcze trochę więcej. Patrząc z tej perspektywy to nawet można stwierdzić, że Shoper zachowuje się lepiej na tle tych dwóch konkurentów. Jeśli z kolei porównamy do krotności sprzedaży to tutaj Shoper (8,2) wypada lepiej od Shopify (10,3), ale gorej od Allegro, które ma wskaźnik trochę przekraczające poziom 5.

Na samym końcu warto przypomnieć o uprzywilejowaniu w wypłacie dywidendy dla akcjonariuszy posiadających 400 tys. akcji serii D, co stanowi 1,4 proc. wszystkich akcji. Uprzywilejowanie wynosi 5000 krotność w stosunku do akcji zwykłych. O zasadności takiego pomysłu nawet nie chce mi się pisać więc powtórzę tylko słowa jednego z trenerów piłki nożnej: to jest skandaloza. Oczywiście kwestia była opisywana w prospekcie i inwestorzy zapewne ją znają. Nie zmienia to faktu, że jednak nie buduje to zaufania i wartości spółki. Uprzywilejowanie działa do momentu wypłaty 32,65 mln zł dywidendy, a po tym okresie akcje mają ulec umorzeniu. W pierwszym półroczu 2021 roku wypłacono 12,6 mln zł dywidendy za rok 2020 oraz 20 mln zł w 2022 roku za rok 2021. Wydaje się więc, że problem w kolejny roku nie powinien już istnieć. Pytanie jednak, czy wtedy spółka będzie się chciała dzielić dywidendą z wszystkim akcjonariuszami po równo.

P.S. Oświadczam, że nie posiadam akcji Shoper w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.