American dream – omówienie sprawozdania finansowego Vercom po I kw. 2022 r. Przez pierwsze pół roku kurs spółki kierowanej przez Krzysztofa Szyszkę delikatnie rósł, ale od połowy listopada notowania wpadły w wyraźny trend spadkowy. Wojna mocno nie wpłynęła na wycenę spółki, ale inwestorom nie spodobały się ogłoszone w kwietniu plany ekspansji na światowe rynki.

Poniżej dokonam analizy sytuacji fundamentalnej, a także próby oceny planowanych akwizycji.

Strategia spółki zakłada rozwój przez przejęcia i te faktycznie mają miejsce. Niestety nieco to utrudnia analizę, bo bezpośrednio porównujemy okresy z różnymi składami grupy kapitałowej.

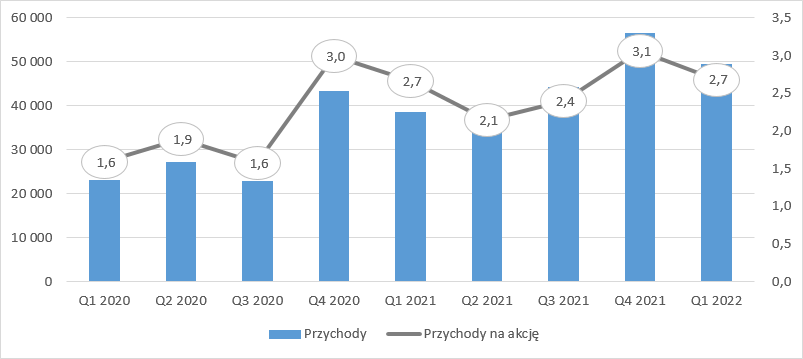

W III kw. ur. nabyto dwie istotne spółki (Frashmail, PushPushGo), natomiast w IV kw. kolejną (Freshplanners). Nikogo nie powinien dziwić fakt, że przychody rosną. W I kw. br. sprzedaż zwiększyła się o 28,5 proc. Dynamika wzrostu jest nieco niższa niż w poprzednim kwartale (+30,15), ale w okresie porównawczym wspomniane cztery podmioty nie były konsolidowane przez pełny kwartał – wypadło parę dni. Jednym z celów emisji towarzyszącej IPO były akwizycje, w związku z czym uprawnione wydaje się rozpatrywanie wzrostów sprzedaży w kontekście liczby akcji. Przychody na akcję niestety zwiększyły się tylko o 0,7 proc. Ktoś powie, że nie jest to spektakularny efekt a gotówka się marnuje na kontach, natomiast inny będzie argumentował, że przejęć nie dokonuje się z dnia na dzień i trzeba dać spółce szanse – obydwaj w pewnym sensie będą mieli racje. Na oceny efektywności przyjdzie czas nieco później, bo Vercom planuje istotne przejęcia, ale o tym w dalszej części tekstu.

kliknij, aby powiększyć

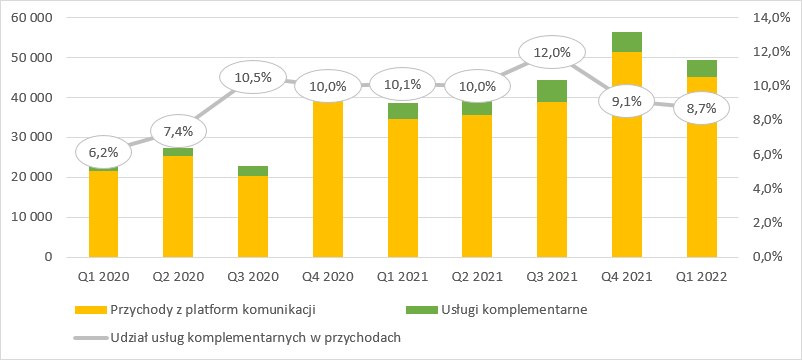

kliknij, aby powiększyćSpółka rozróżnia dwie kategorie sprzedaży:

-

przychody z platform komunikacji - usług służących automatyzacji wielokanałowej komunikacji elektronicznej, oferowanych w oparciu o samodzielnie opracowane i rozwijane rozwiązania technologiczne w modelu CPaaS (Communication Platform as a Service)

-

przychody z usług komplementarnych do komunikacji wielkokanałowej, - usług umożliwiających wykorzystanie platform własnych do przeprowadzania kampanii marketingowych i sprzedażowych.

Jak widać poniżej udział usług komplementarnych w dwóch ostatnich kanałach spada, choć nominalnie notuje wzrost o 11 proc. r/r (wzrost z platform wyniósł 31 proc. r/r).

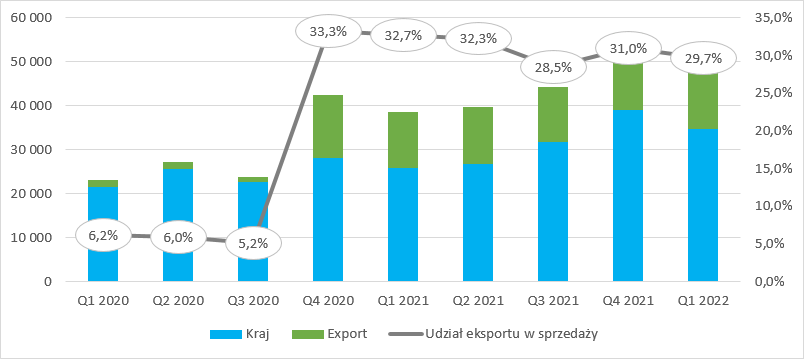

kliknij, aby powiększyćPrzychody rosną głównie dzięki zwiększaniu sprzedaży na rynku polskim. Wzrost obrotów w kraju w I kw. br. wyniósł 34 proc., natomiast eksportowych jedynie 17 proc., w związku z czym udział sprzedaży zagranicznej spadł z 32,7 proc. przed rokiem do obecnych 29,7 proc.

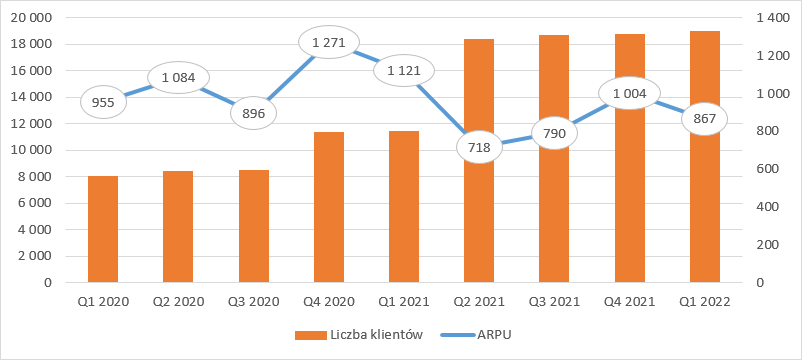

kliknij, aby powiększyćWzrosty sprzedaży wynikają oczywiście z rosnącej dynamicznie liczby klientów spółki. Na koniec I kw. Vercom posiadał ponad 19 tys. klientów, czyli o 66 proc. więcej niż rok wcześniej. Skoro dynamika liczby klientów jest istotnie niższa od dynamiki przychodów (28,5 proc.) oznacza to, że musiał spaść średni przychód na klienta.

Przejęcia miały umożliwić Vercomowi cross selling i w prezentacji wyników za I kw. 2021 r. spółka podała zmianę ARPU – wzrost z 955 zł do 1120 zł, gdzie zwyżka dzieliła się na 61 zł wzrostu organicznego i 104 zł wzrostu wynikającego z przejęcia ProfiSMS. Niestety w kolejnych raportach zabrakło komunikacji w tym zakresie. Na szczęście nie jest to skomplikowane działanie i możemy sobie wyliczyć je sami na podstawie ujawnianej wciąż liczby klientów. ARPU w I kw. 2022 r. wyniosło tylko 867 zł, czyli spadło o 254 zł r/r. Oczywiście spadek ARPU można wiązać z mniejsza kalorycznością klientów przejętych wraz z akwizycją Frashmail, PushPushGo, czy Freshplanners, ale w takim razie powinniśmy od momentu akwizycji (początek III kw.) obserwować w kolejnych zwyżkę wynikającą z dosprzedaży usług oferowanych przez Vercom, a jak widać na poniższym wykresie o takim wniosku można było mówić w IV kw., ale obecnie mamy już spadek kw/kw. Możliwe, że w prowadzonym biznesie jest jednak sezonowość – na taką wskazuje spadek przychodów pomiędzy IV kw. 2020 r. i I kw. 2021 r. Być może na wnioski jest jeszcze ciut za wcześnie, ale z pewnością ARPU jest parametrem do obserwacji w kolejnych kwartałach, tym bardziej, że zarząd spółki przestał się nim chwalić.

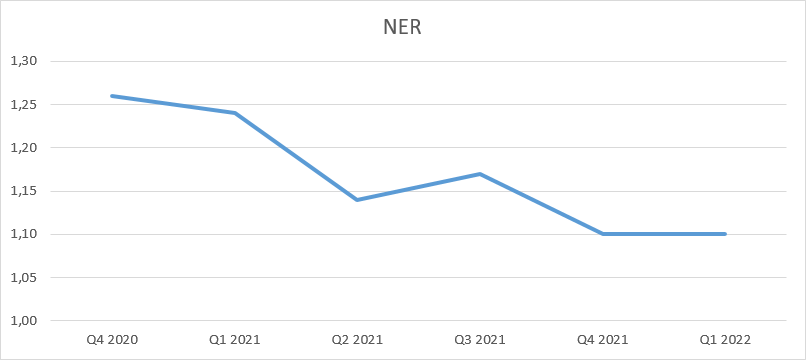

kliknij, aby powiększyćIstotnym parametrem do oceny sprzedaży jest także NER, czyli wzrost sprzedaży na klienta, który był klientem spółki w roku raportowanym i poprzednim (dane LTM). Spółce nadal udaje się zwiększać sprzedaż do klienta, ale tempo wzrostu tej sprzedaży wyraźnie maleje. Przed rokiem spółka zwiększyła sprzedaż o 24 proc. natomiast obecnie tylko o 10 proc., a warto przy tym pamiętać, że złoty jest w tej chwili słabszy niż przed rokiem.

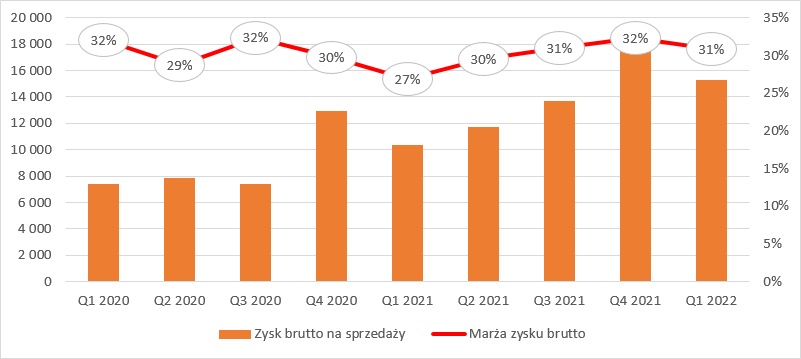

kliknij, aby powiększyćMarża zysku ze sprzedaży w rozdzielczości kwartalnej wahała się do tej pory w zakresie 27 proc. – 32 proc. W I kw. wyniosła 31 proc., co oznacza zwyżkę aż o 4 pp. r/r, ale warto pamiętać przy tym, że okresem porównawczym jest dotychczas najgorszy kwartał, więc w dużym stopniu mamy do czynienia z efektem niskiej bazy. W porównaniu do I kw. 2020 r. mamy spadek o 1 pp. znów, przy słabym złotym. Zysk brutto na sprzedaży w I kw. 2022 r. wyniósł 15,3 mln zł i był o 48 proc. (4,9 proc.) wyższy r/r. Można oszacować, że wzrost o 2,95 mln zł był efektem wzrostu skali, natomiast kolejne 2 mln zł wynikały z poprawy rentowności.

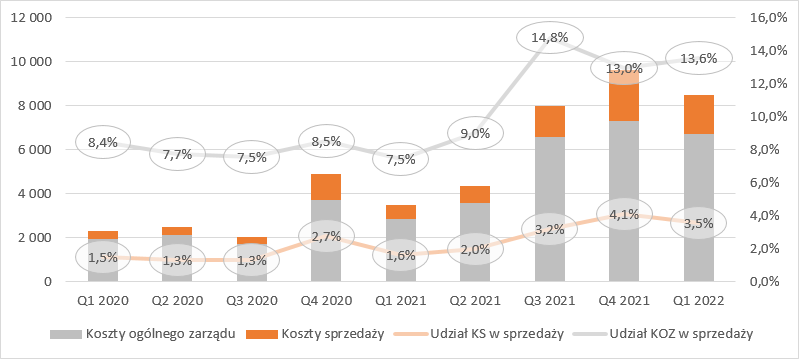

kliknij, aby powiększyćPo akwizycjach dokonanych w III kw. 2021 r. w górę wyskoczyły koszty operacyjne. W I kw. koszty sprzedaży wyniosły 1,76 mln zł, czyli o 1,1 mln zł (181 proc.) więcej r/r, natomiast koszty zarządu zamknęły się kwotą 6,7 mln zł, co oznacza wzrost o 3,85 mln zł (134 proc.) r/r. W świetle przejęć porównanie bezpośrednie jest nieco pozbawione sensu, ale zawsze możemy porównywać wartości relatywne do sprzedaży. Niestety w takim ujęciu nie jest wiele lepiej, gdyż udział kosztów sprzedaży w przychodach wzrósł z 1,6 proc. w I kw. 2021 r. do obecnych 3,5 proc. natomiast kosztów ogólnego zarządu z 7,5 proc. do 13,6 proc.

kliknij, aby powiększyćW prezentacji wynikowej zarząd twierdzi, że ok. 0,9 mln zł wzrostu kosztów ogólnego zarządu jest jednorazowe. Częściowo można się z taką tezą zgodzić, gdyż zgodnie z raportem koszty transakcyjne wyniosły 0,7 mln zł. Pozostaje nie do końca jasne, dlaczego transakcje dokonane w poprzednich kwartałach generują obecnie obciążenie wyników (nie mylić z kosztami przejmowanych spółek), ale załóżmy, że faktycznie tak jest. Ciężko jednak zgodzić się z tezą, że jednorazowymi będą koszty programu opcji pracowniczych. Tym niemniej poza kosztami wskazywanymi jako jednorazowe mamy jeszcze 1,9 mln zł wzrostu wynikającego z kosztów ponoszonych przez przejęte spółki, ale także 1,1 mln zł wzrostu spowodowanego innymi czynnikami – 38 proc.! Zarząd twierdzi, że widzi pole do optymalizacji, ktoś inny może powiedzieć, że zabrakło kontroli. W kosztach sprzedaży mamy w zasadzie tylko wzrost wynikający z konsolidacji nowych podmiotów.

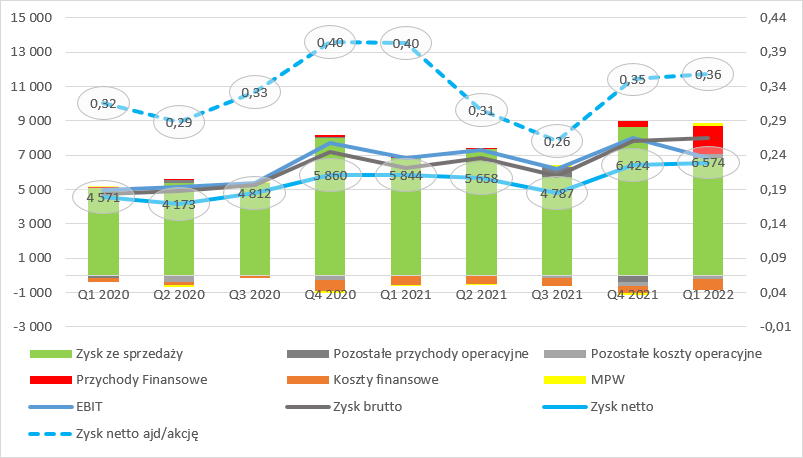

Finalnie zysk ze sprzedaży wyniósł 6,8 mln zł i był taki sam jak przed rokiem… Linia pozostałej działalności operacyjnej nie ma istotnego wpływu na wyniki, więc wartość EBIT różni się tylko od zysku ze sprzedaży kosmetycznie.

Różnice wprowadza linia finansowa sprawozdania. W tym roku dała ekstra 1,1 mln zł, natomiast w I kw. 2021 r. zabrała ok. 0,5 mln zł. To głównie efekt zaraportowania 1,26 mln zł dodatnich różnic kursowych, choć spółka odnotowała w tym roku znacznie niższe saldo kosztów odsetkowych netto. Przed rokiem odsetki zabrały ok. 0,4 mln zł, natomiast obecnie pomimo wzrostu salda kredytów i oprocentowania tylko 0,2 mln zł. Stało się tak w wyniku znacznie wyższych przychodów odsetkowych, przede wszystkim z tytułu udzielonych pożyczek. Dodatkowo spółka w I kw. br. wykazała w końcu zysk z tytułu inwestycji w jednostki konsolidowane metodą praw własności – 167 tys. zł (74 tys. straty przed rokiem).

Finalnie zysk neto wyniósł 6,6 mln zł i był o 12,5 (730 tys.) proc. wyższy niż przed rokiem. Realny i powtarzalny wynik w I kw. br. jest jednak o ok. 600 tys. zł niższy (korekta o koszty transakcyjne i dodatnie różnice kursowe), więc w ujęciu r/r wynik jest praktycznie płaski, co jest z pewnością rozczarowaniem. Efektywnie tak naprawdę mamy spadek, bo przecież zwiększyła się liczba akcji.

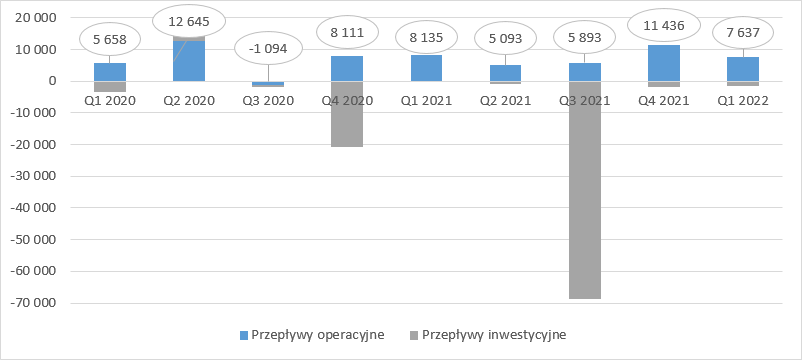

kliknij, aby powiększyćZaraportowany zysk netto ma charakter gotówkowy – przepływy operacyjne wyniosły 7,6 mln zł czyli o 1 mln zł więcej niż raportowany zysk. Niestety kwota uzyskanej z działalności operacyjnej gotówki jest niższa r/r o 0,5 mln zł, choć amortyzacja wzrosła 0,6 mln zł. W I kw. br. Vercom wydał na inwestycje ok 1,5 mln zł i spłacił ok. 1 mln zł odsetek i rat leasingowych. FCF wyniósł ok. 5 mln zł z czego spółka spłaciła 1,6 mln zł kredytów - > w kasie spółki zostało 3,5 mln zł.

kliknij, aby powiększyćVercom teoretycznie poprawia swoją efektywność, choć pogarsza mu się rotacja należności. Dzieję się tak w wyniku jeszcze większego wydłużenia rotacji zobowiązań. W efekcie cykl konwersji gotówki się skraca, ale wzrost sald należności względem przychodów oznacza wzrost potencjalnego ryzyka ich ściągalności.

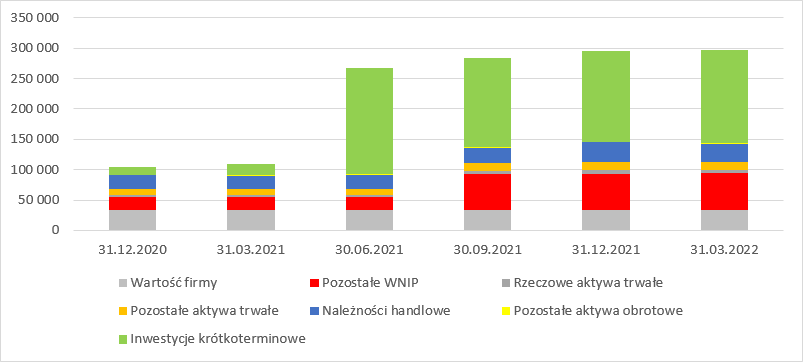

kliknij, aby powiększyćW bilansie spółki widać istotne zmiany, choć może nie w ostatnich kwartałach, a po wspomnianych już wielokrotnie przejęciach. Proszę zwrócić uwagę, że w wyniku akwizycji w aktywach wzrosła najmocniej nie wartość firmy, a inne aktywa niematerialne i prawne. Wśród tych aktywów dominuje pozycja zwana relacjami z klientami. W raporcie napisano:

Cytat:Wycena relacji z klientami na moment początkowego ujęcia dokonywana jest przy zastosowaniu metody dodatkowego zysku (ang. MEEM – the multi-period excess earnings method), tj. metody opartej na podejściu dochodowym, w którym wartość określana jest na podstawie zdyskontowanych przyszłych strumieni pieniężnych wynikających z dodatkowego przychodu generowanego przez jednostkę posiadającą daną wartość niematerialną ponad przychody generowane przez jednostkę, która takiej wartości nie posiada. Po początkowym ujęciu relacje z klientami wycenia się stosując model kosztu historycznego, w którym wartość początkowa pomniejszana jest o skumulowaną amortyzację oraz o skumulowane odpisy aktualizujące z tytułu utraty wartości

Proszę zwrócić uwagę, że w odróżnieniu od wartości firmy, relacje z klientami podlegają amortyzacji przez okres 15 lat. W związku z powyższym nie może dziwić fakt, że zarząd lubuje się w przedstawianiu inwestorom EBITDA, która tej amortyzacji nie zawiera.

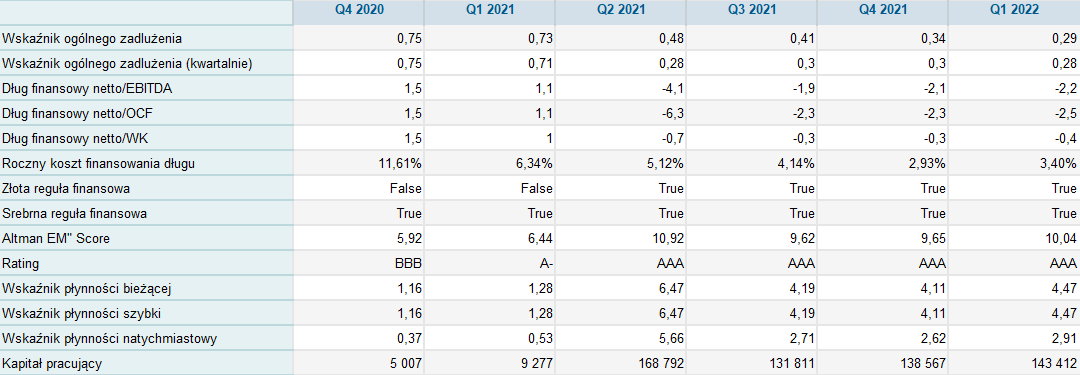

kliknij, aby powiększyćPo emisji związanej z IPO sytuacja finansowa spółki jest bardzo dobra. Dług netto jest ujemny, wskaźniki płynności wskazują na nadpłynność, a ekwiwalent ratingu kredytowego bije potrójnie zielonym AAA. Warto jednak dodać, że spółka posiada ok. 42 mln zł kredytu konsorcjalnego opartego o Wibor3M. Odsetki od tego kredytu wyniosły w I kw. 0,5 mln zł, co daje efektywną stopę odsetkową na poziomie 5,1 proc. Średni WIBOR w okresie wyniósł 3,5 proc. więc można spekulować, że marża banków wyniosła 1,6 proc. Można się spodziewać, że już w kolejnym kwartale spółka będzie zmuszona płacić odsetki na poziomie ok. 7 proc. co daje kwartalnie ok. 0,7 mln zł. Inaczej mówiąc wzrost stóp wyników spółki raczej nie zabije, przynajmniej na razie.

kliknij, aby powiększyćW obecnej sytuacji spółka ma dość duże pole manewru jeśli chodzi o zaciąganie nowego zadłużenia, co z resztą prawdopodobnie za chwilę wykorzysta. W kwietniu spółka ogłosiła zamiar przejęcia spółki MailerLite i wejścia na rynki Ameryki Północnej oraz Europy Zachodniej. Wartość transakcji ma wynieść 400 mln zł, z czego 35 proc. sfinansuje emisja akcji, natomiast resztę mniej więcej po połowie gotówka z emisji i nowe zadłużenie.

Niejako przy okazji planowanej akwizycji spółka przejmie też od R22 spółkę telekomunikacyjną Oxylion za kwotę 36,4 mln zł, i jednocześnie pozyska gotówkę w kwocie 8 mln zł. Inaczej mówiąc za chwilę pojawi się kredyt na 26 mln EUR, i dojdzie 3 785 142 nowych akcji (+20 proc.).

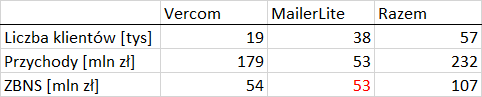

kliknij, aby powiększyćAkcjonariusze Vercom otrzymają w zamian akcje spółki MailerLite, która posiada 2 razy więcej klientów niż Vercom, ale jednocześnie znacznie słabiej ich monetyzuje – ma przychody ponad 3 razy mniejsze od Vercomu. Zarząd szacuje, że dzięki akwizycji uda się podwoić obecny zysk brutto na sprzedaży, co jak sobie na szybko przeliczymy oznacza, że tak naprawdę przychody od ML musiałby nie mieć żadnych kosztów. Oczywiście pewnie część procesów da się zredukować gdyż się dublują, ale co najważniejsze prawdopodobnie managment liczy na crossselling. Niby dobrze to wygląda jeśli mówimy o potencjale zwyżki wyniku, wszak klient spółki wyceniany był do tej pory na 36,7 tys. zł, natomiast przejmowanej jednostki na 10,5 tys., ale jak widać po wcześniejszych przejęciach dosprzedanie wcale nie jest takie proste – proszę zerknąć na ARPU.

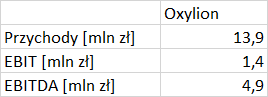

kliknij, aby powiększyćWydaje się, że znacznie ciężej ocenić pozytywnie drugą transakcję, w której Vercom nabywa aktywa od swojego właściciela czyli R22. Oxylion, bo o nim mowa, tworzył w R22 segment telekomunikacyjny, który w poprzednim roku wygenerował tylko 1,4 mln zł zysku operacyjnego. Inaczej mówiąc spółka kupuje Oxylion przy wskaźniku C/Z prawdopodobnie przekraczającym 30, natomiast takie podmioty jak Cyfrowy Polsat, czy Orange wyceniane są na wskaźnikach jednocyfrowych. O ile chęć zaistnienia na innych rynkach i nabycia podmiotów, które umożliwiają synergie przychodowe i dodatkową sprzedaż, to nabycie aktywów telekomunikacyjnych budzi z pewnością znaki zapytania, a już z pewnością cena po jakiej ma być nabyty Oxylion.

kliknij, aby powiększyćChoć spółka ewidentnie rośnie, to niestety na razie jest to wzrost w dużej części na pusto, bez przełożenia na powtarzalny wynik operacyjny. Oczywiście, gdy dzieje się dużo nie wszystko widać. Być może jest miejsce na obniżkę niektórych kosztów, co z resztą sygnalizuje zarząd. O ile przejęcie spółki MailerLite wygląda naprawdę obiecująco i może dać skokową poprawę wyników to już niestety cena nabycia podmiotu z grupy R22 może być kontestowana, a przynajmniej wymagałaby szerszego uzasadnienia i komentarza, którego niestety brakuje.

>> NOWE DANE FINASNOWE SĄ TUTAJ>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.