Technologia bez premii – omówienie prospektu emisyjnego Vercom SAProduktVercom jest dostawcą technologii umożliwiającej integrację i automatyzację wielu kanałów komunikacji elektronicznej. Rozwiązania oferowane przez Grupę obejmują specjalistyczne narzędzia, pozwalające ich użytkownikom na komunikację z własnymi klientami. Oferta Grupy obejmuje usługi wykorzystujące kanały komunikacji, takie jak sms, email oraz push, a od IV kw. także Viber. Oprócz integracji kanałów komunikacji między sobą oraz integracji oferowanych narzędzi z systemami informatycznymi klientów, Vercom oferuje dostęp do funkcjonalności dodatkowych, obejmujących m.in. automatyzację procesów komunikacji w oparciu o analizę danych behawioralnych oraz informacje dostarczone przez systemy klienta. Oferta Grupy jest skierowana do klientów biznesowych, w większości działających w branży e-commerce i z nią powiązanych (75 proc. przychodów za 2020 r.).

Platformy Vercom są często stosowane do automatyzacji komunikacji transakcyjnej, obejmującej potwierdzenia zamówień, uwierzytelnianie płatności, powiadomienia o statusie dostawy, ale także komunikacji marketingowej. Do klientów grupy należały m.in. takie firmy jak Allegro, OLX, eobuwie, mBank czy Rossmann. Spółka oferuje produkt jako usługę w chmurze (Communication Platform as a Service), dostępną poprzez interfejs API lub dedykowane aplikacje webowe.

kliknij, aby powiększyćOferowana usługa zawiera oczywiście to co najważniejsze dla klienta, czyli wielopłaszczyznową analitykę:

a) kanałów komunikacji – narzędzia umożlwiające określenie wolumenów wysyłanych wiadomości i uzyskanie informacji na temat poziomu konwersji, lokalizacji użytkownika a także zapis akcji, którą odbiorca wykonał po kliknięciu w link zawarty w wiadomości

b) kontaktów – narzędzie pozwalające na przeanalizowanie jakie wiadomości są wysyłane do konkretnego odbiorcy oraz określenie w jaki sposób reaguje on na otrzymywane informacje.

c) finansowa – efektywność kosztowa

Wśród przewag konkurencyjnych spółka wymienia między innymi unikalne relacje z dostawcami.

Vercom współpracuje z globalnymi operatorami najpopularniejszych usług poczty elektronicznej Alphabet (Gmail), Yahoo, Microsoft (Outlook) oraz Apple (iCloud), a także, co wyróżnia ją wśród podmiotów konkurencyjnych, z lokalnymi dostawcami na rynkach, na których swoje wiadomości wysyłają klienci spółki (wp.pl, onet.pl, mail.ru, seznam.cz, GMX, web.de, Yandex, inbox.lv, interia.pl). Dzięki bezpośredniej współpracy z operatorami poczty elektronicznej, Vercom ma możliwość pozycjonowania wiadomości w odpowiednim folderze adekwatnym do charakteru komunikatu.

W przypadku partnerów telekomunikacyjnych Vercom posiada możliwość zamieniania numeru telefonu na etykietę klienta, oferuje podwójne uwierzytelnianie czy optymalizację kosztową sprawdzającą stan sieci odbiorcy. W zakresie komunikacji push spółka oferuje technologię deep linking pozwalająca na wprowadzenie do treści wiadomości push, zawartej w niej grafiki lub przycisków akcji, specjalnego rodzaju linku, który przenosi użytkownika aplikacji w ściśle określone miejsce (np. na ekran z informacjami dotyczącymi konkretnego produktu) w aplikacji zamiast na ekran startowy

Rozwój produktuDo tej pory spółka posiadała wiele aplikacji oferujących poszczególne funkcjonalności. W 2020 r. rozpoczęto prace nad stworzeniem nowej aplikacji webowej, która połączy dotychczas oferowane systemy, dzięki czemu ma się uprościć integracja platformy Vercom z systemami informatycznymi klientów. W prospekcie napisano, że uruchomienie produkcyjne miało nastąpić w I kw. br., ale czy to się stało nie wiadomo. Zarząd oczekuje, że wdrażane rozwiązanie przyniesie korzyści, zarówno po stronie przychodowej, dzięki wzrostowi cross-sellingu, jak i po stronie kosztowej, dzięki niższym kosztom utrzymania jednej aplikacji w miejsce kilku dotychczasowych.

Do tej pory spółka nie posiadała narzędzi bazujących na popularnych komunikatorach jak Messenger, czy WhatsApp, a oczywistym jest, że te kanały posiadają biznesowy potencjał. Ten potencjał dostrzega także zarząd spółki, ale do tej pory nie zdecydowano jeszcze czy technologia Chatbot będzie implementowana samodzielnie, czy we współpracy z innym podmiotem.

Model biznesowySpółka działa na rynku polskim, a od IV kw. 2020 r. także czeskim. Oferta spółki obejmuje sprzedaż za kwotę stałą i kwotę zmienną zależną od wygenerowanego ruchu.

Vercom rozwijał się organicznie, ale również przez przejęcia. W 2017 r. dokonano akwizycji spółki SerwerSMS, czyli znaczącego operatora usług w kanale SMS dzięki czemu spółka uzyskała kompetencje w obszarze mobile jak i zwiększyła grupę klientów, głównie z obszaru MSP.

W 2018 r. nabyto pakiety mniejszościowe w User.com (narzędzia marketingowe i sprzedażowe) oraz Appchance (tworzenie aplikacji mobilnych), które jak dotąd nie są konsolidowane metodą pełną – spółka posiada odpowiednio 26,96 proc. i 39,01 proc. w kapitale zakładowym. Od strony wyników transakcje te nie stanowiły wsparcia, ale współpraca z Appchance rozszerzyła kompetencje w obszarze technologii mobilnych i umożliwiła wprowadzenie do oferty produktów w kanału push, i usług sprzedawanych w modelu SaaS. W przypadku Appchance Vercom może w 2021 nabyć prawa do łącznie 64,00 proc. udziału w kapitale zakładowym, natomiast w przypadku User.com, zgodnie z postanowieniami umowy inwestycyjnej spółka może w ramach kolejnej rundy finansowania przewidzianej na 2022 r. zwiększyć zaangażowanie do 60 proc.

W 2019 r. dokonano akwizycji PromoSMS (200 klientów), natomiast w IV kw. 2020 r. ProfiSMS, czyli wspomnianego wcześniej czeskiego podmiotu.

Akwizycje niestety bardzo często nie przynoszą oczekiwanych efektów, bo spółki w momencie podejmowania decyzji o nabyciu nowego podmiotu przeszacowują wartość synergii, czy możliwego cross-sellingu. W przypadku Vercomu wygląda to nieco inaczej – spółka wydaje się mieć kompetencje w tym zakresie.

Według informacji przekazanej w prospekcie, dzięki optymalizacji oferty oraz zmianom organizacyjnym, średni, miesięczny poziom przychodów generowany przez klientów SerwerSMS na poziomie jednostkowym wzrósł ponad dwukrotnie w latach 2017-2020. Średni miesięczny poziom przychodów ze sprzedaży generowany przez klientów SerwerSMS na poziomie jednostkowym wzrósł z ok. 1.276 tys. zł w roku 2017 do ok. 2.842 tys. zł w 2020 roku. Szacunkowa rentowność operacyjna osiągana na usługach świadczonych na rzecz klientów pozyskanych przez SerwerSMS wzrosła z 20 proc. w roku 2017 do 23 proc. w roku 2020

Dzięki dotychczasowym akwizycjom spółka zwiększyła swoje kompetencje, zyskała nowych klientów, którym może oferować rozszerzenie komunikacji i w końcu postawiła stopę na rynkach zagranicznych. Ten model Vercom chce kontynuować w przyszłości i na niego potrzebuje kapitału z emisji akcji.

Cel emisjiSpółka planuje przeznaczyć do 250 mln zł (w tym ok. 170 z emisji) na akwizycje europejskich podmiotów działających w obszarze CPaaS. Vercom poszukuje podmiotów, które:

a) specjalizują się w usługach CPaaS z wykorzystaniem jednego konkretnego kanału komunikacji oraz wyróżniających się znaczącą bazą klientów. Takie przejęcia dają synergie przychodowe wynikającye z możliwości oferowania klientom przejmowanych podmiotów dodatkowych usług bazujących portfolio spółki

b) wyróżniają się międzynarodowym portfelem klientów, które pozwoliłyby na przyspieszenie realizacji strategii budowy silnego gracza na rynku usług CPaaS w regionie oraz umożliwiłaby skokowy wzrost skali działalności

c) posiadających technologię rozszerzającą kompetencje Grupy w obszarze CPaaS, co umożliwiłoby rozszerzenie portfolio usług grupy o kolejne wysokomarżowe produkty (w tym w szczególności technologię chatbot oraz rozwiązania dla kanału OTT)

Zgodnie z deklaracjami Vercom będzie dążył do tego, aby wraz z synergiami po-akwizycyjnymi wycena EV/EBITDA realizowanych transakcji nie wykraczała mocno poza obszar współczynników jednocyfrowych.

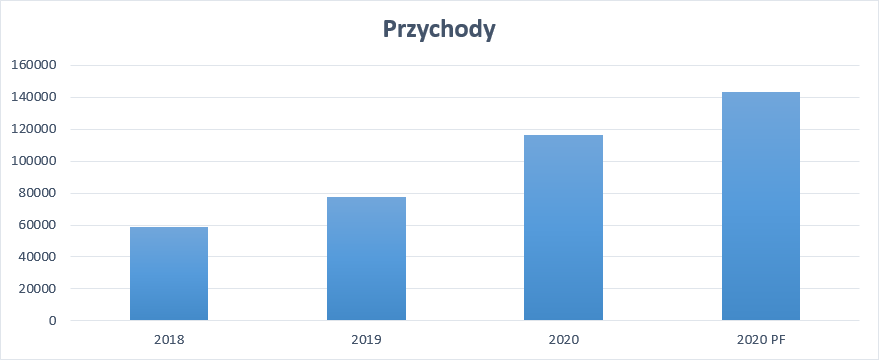

Analiza danych finansowych i operacyjnychVercom dynamicznie zwiększa przychody. Sprzedaż w 2020 r. wyniosła 116,6 mln zł czyli o 50 proc. więcej r/r. W tym miejscu trzeba dodać, że efekt nabycia ProfiSMS odłożył się tylko w IV kw. Gdyby podmiot ten był obecny w grupie przez cały 2020 r. obroty spółki wyniosłyby 143,6 mln zł.

kliknij, aby powiększyćOczywiście wzrost sprzedaży to efekt akwizycji, ale nie tylko. Grupa podaje wskaźnik NER, który zdefiniowany jest jako iloraz przychodów w roku raportowanym do przychodów w roku poprzednim wygenerowanych przez podmioty które korzystały z oferty spółki w obydwu latach. Jak widać poniżej przychody dla takiej grupy zwiększyły się w 2020 r. o 26 proc., a w latach poprzednich odpowiednio o 24 proc. w 2019 r. i 20 proc. w 2018 r.

kliknij, aby powiększyćWygląda na to, że charakter tego wzrostu jest stały, choć sama spółka w prospekcie informuje, że:

Cytat:W 2020 roku, w związku z obostrzeniami wywołanymi pandemią COVID-19, część klientów Grupy zwiększyła liczbę wysyłanych wiadomości bardziej, niż miałoby to miejsce naturalnie, tj. bez wpływu pandemii. Dotyczy to w szczególności podmiotów z obszaru e-commerce oraz świadczących usługi na ich rzecz (m. in. płatności elektroniczne, logistyka). Jednocześnie pandemia COVID-19 wywołała spadek liczby wysłanych wiadomości u klientów Grupy, którzy wskutek pandemii znacząco ograniczyli swoją działalność, m. in. z takich branż jak turystyczna, pożyczkowa, lotnicza – klienci ci jednak nie mają istotnego udziału w przychodach Grupy

Pozyskiwanie nowych klientów nie przeszkadza spółce w zwiększaniu ARPU, czyli średniego dochodu na klienta:

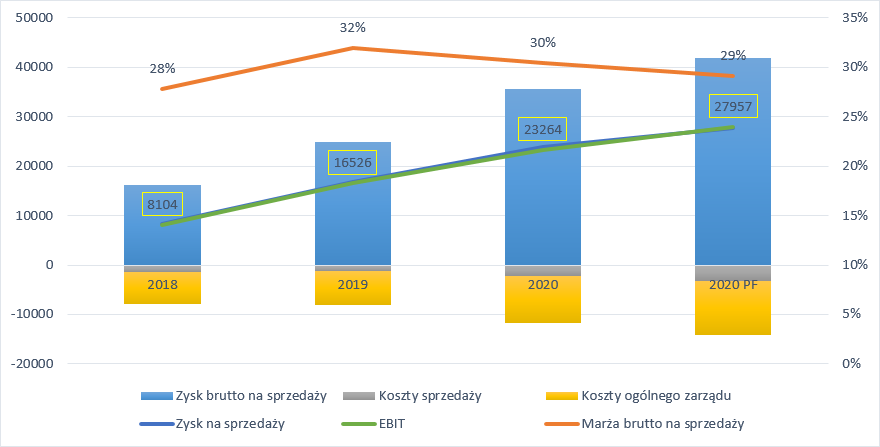

kliknij, aby powiększyćPomimo wzrostu kosztów opłat za wysyłane SMSy, przynajmniej do tej pory udaje się spółce utrzymywać marżę zysku brutto na sprzedaży, która w 2020 r. wyniosła 30 proc. w porównaniu do 32 proc. w roku poprzednim. Za spadkiem rentowności w dużym stopniu stoi akwizycja. Proszę zauważyć, że dla danych pro-forma (czyli takich jakby nabyta jednostka wchodziła w skład grupy przez cały 2020 r.) rentowność spada do 29 proc. Koszty sprzedaży w 2020 r. wzrosły o 73 proc., czyli mocniej niż przychody (50 proc.). Spółka ten wzrost tłumaczy wzrostem wynagrodzeń i planami dotyczącymi kampanii marketingowych. Koszty ogólnego zarządu wyniosły w 2020 r. 9,5 mln zł i były o 40 proc. wyższe r/r. Tempo wzrostu zbliżone do tempa wzrostu przychodów może dziwić, ale spółka wyjaśnia, że w 2020 r. obciążenie wzrosło głownie z powodu kosztów akwizycji i samej akwizycji (koszty osobowe). W efekcie EBIT spółki zwiększył się do 23,3 mln zł, czyli był wyższy o 41 proc. r/r.

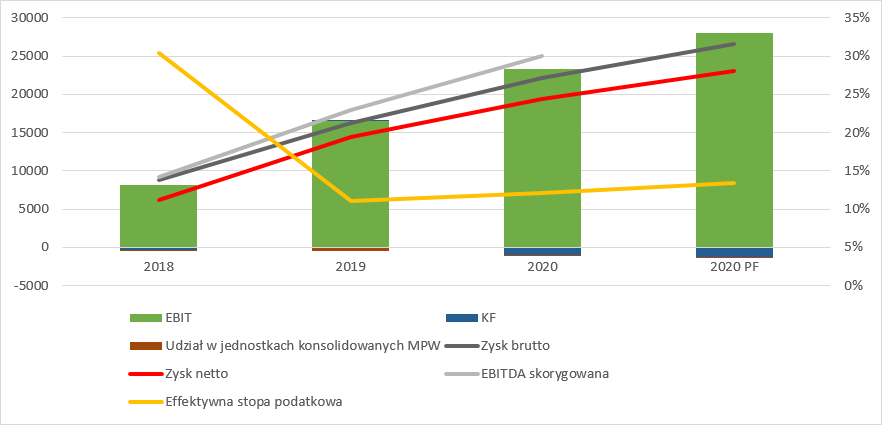

kliknij, aby powiększyćChoć spółka posiada dość istotne zadłużenie (o czym w dalszej części), to obciążenia odsetkowe nie są istotne dla ogólnego wyniku spółki. Koszty finansowe wyniosły w 2020 r. 1 mln zł. Spółka wykazała zysk brutto na poziomie 22,1 mln zł i zysk netto na poziomie 19,4 mln zł co daje efektywną stopę opodatkowania na poziomie zaledwie 12 proc. Wynika to z faktu, że spółka korzysta z ulgi IP Box, gdzie część zysków posiada obciążenie podatkowe na poziomie 5 proc. Na poniższym wykresie zamieściłem także EBITDA skorygowaną, którą rozumiem tak jak przed wprowadzeniem MSSF16, czyli EBIT powiększony o amortyzację inną niż praw do użytkowania i obciążony kosztami odsetkowymi leasingu. Tak zdefiniowana EBITDA wyniosła w 2020 r. 25 mln zł.

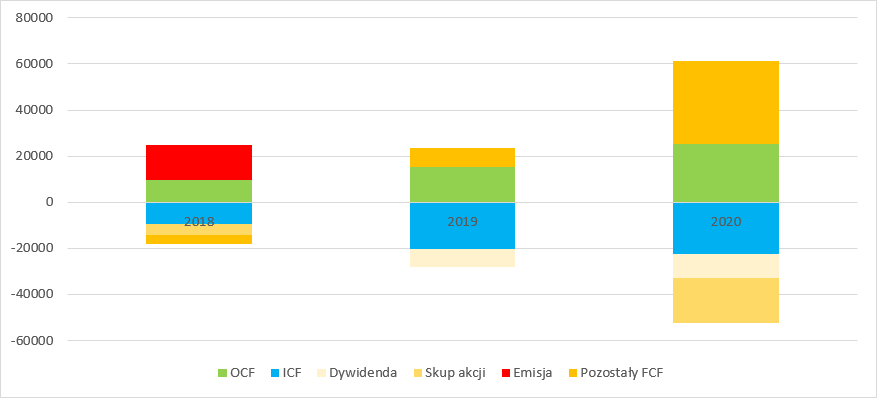

kliknij, aby powiększyćEBITDA ma wysokie pokrycie w faktycznych przepływach pieniężnych. Cashflow operacyjny wyniósł w 2020 r. 25,3 mln zł i był o 68 proc. wyższy r/r. W rachunku przepływów tym razem to nie operacje są najciekawsze, a linia finansowa. Jak widać poniżej spółka płaciła do tej pory całkiem pokaźne dywidendy, a dodatkowo jeszcze skupowała akcje od swoich akcjonariuszy. W 2020 r. byli to członkowie zarządu, natomiast w 2020 r. jednostka dominująca czyli R22. W ciągu ostatnich 3 lat do akcjonariuszy spółki wróciło 42,3 mln zł.

kliknij, aby powiększyćEldorado się jednak skończyło:

Cytat:Z uwagi na planowane działania o charakterze akwizycyjnym, w szczególności wskazane w pkt 4 Prospektu, Zarząd nie zamierza rekomendować Walnemu Zgromadzeniu wypłaty dywidendy wcześniej, niż wynikająca z podziału zysku za rok obrotowy 2022 roku. Ponadto, ostateczna decyzja dotycząca rekomendacji dotyczącej podziały zysku za rok obrotowy 2022 będzie uzależniona od aktualnej sytuacji finansowej i płynnościowej Grupy Emitenta oraz jej planów inwestycyjnych. Docelowo, intencją Zarządu jest rekomendowanie wypłaty dywidendy w wysokości do 40% wyniku netto Emitenta. Z tym zastrzeżeniem, że decyzja o wypłacie dywidendy jest podejmowania corocznie przez Walne Zgromadzenie, w oparciu o rekomendację Zarządu bazującą na aktualnych możliwościach finansowych Spółki oraz jej zapotrzebowaniu na środki finansowe w horyzoncie kolejnych okresów.

Dodatkowo spółka posiada pewne ograniczenia w dysponowaniu zyskiem w związku z posiadanym zadłużeniem. A skoro mowa o zadłużeniu to przejdę do bilansu.

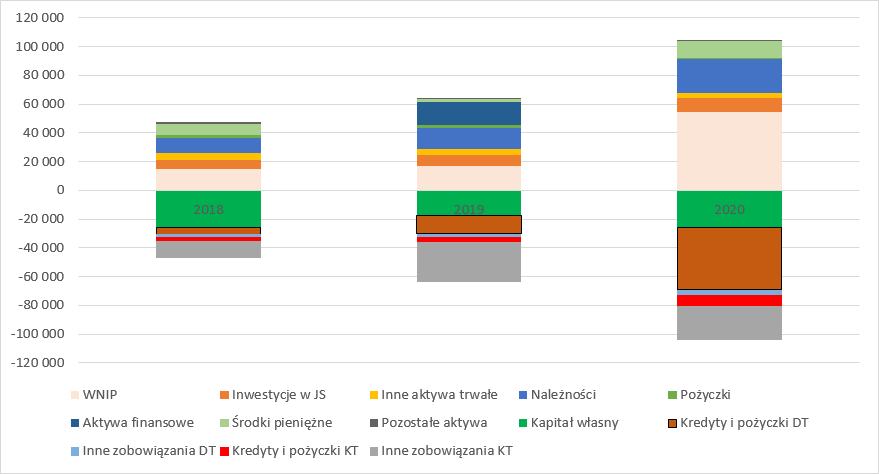

Największe aktywa spółki stanowią wartości niematerialne i prawne, w tym znaki towarowe, wartość firmy (nadwyżka zapłaconej ceny ponad wartość wycenionych aktywów przejmowanej jednostki) i wycena wartości przejętych klientów – 54,8 mln zł. To wartość przekraczająca poziomem kapitały własne (25,7 mln zł). Jak widać poniżej majątek w tym niematerialny finansowany jest w większości przez zobowiązania odsetkowe o charakterze długoterminowym. W bilansie spółki znajdziemy też pożyczki udzielone swojemu największemu akcjonariuszowi.

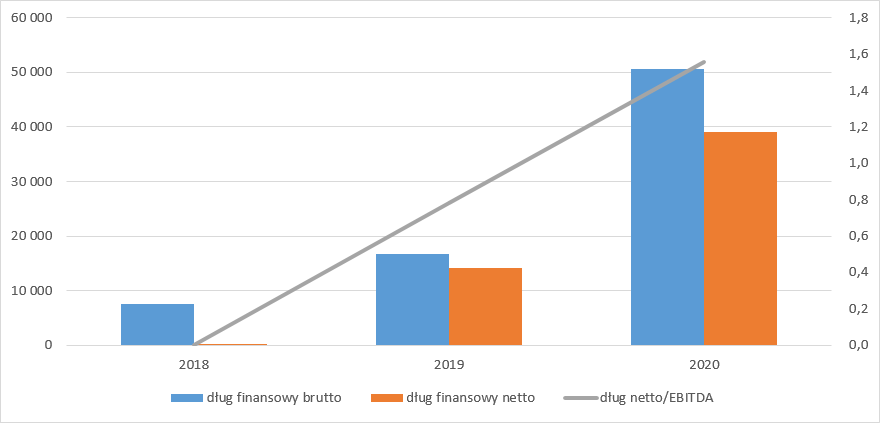

kliknij, aby powiększyćDług finansów na koniec 2020 r. wynosił 50,7 mln zł, natomiast dług finansowy netto 39 mln zł. W relacji do kapitałów własnych to wartości znaczące, ale spółka nie powinna mieć większych problemów z ich obsługą, przynajmniej do momentu kiedy nie połamie kowenantów w umowach kredytowych, co wcale nie jest takie pewne (po okresie raportowanym taki fakt miał miejsce – nie dopełniono zabezpieczeń i banki mogły formalnie postawić dług w stan natychmiastowej wymagalności). Tym niemniej przy normalnej działalności p-stwo problemów jest niskie – wskaźnik długu netto do EBITDA wynosił na koniec roku 1,6. Wydaje się, że ze zwiększeniem długu finansowego o 40 mln zł nie powinno być problemów. Proszę zwrócić uwagę, że wraz z tym co spółka spłaciła akcjonariuszom mamy łącznie ok. 80 mln zł, co pokrywa prawie połowę oczekiwanych wpływów z emisji akcji.

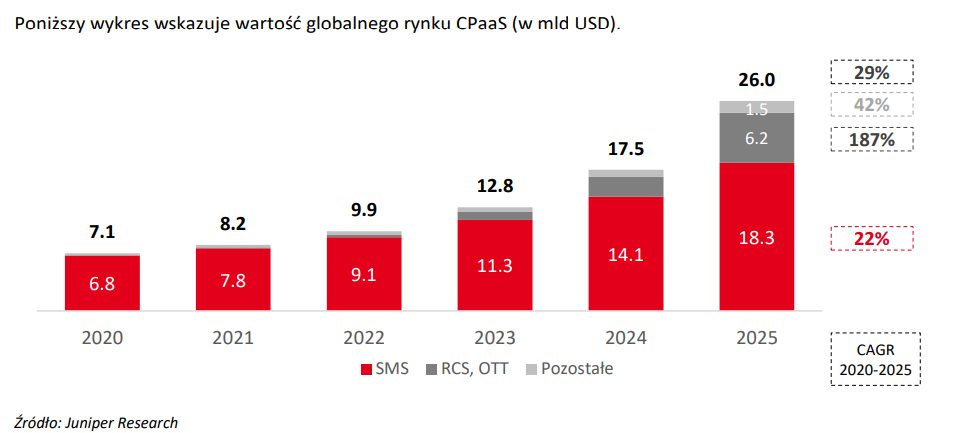

kliknij, aby powiększyćRynekSpółka spodziewa się dynamicznego wzrostu rynku w kolejnych latach, a swoje oczekiwania opiera między innymi na raportach ekspertów. Według Juniper Research rynek usług CPaaS ma wzrosnąć w 2025 r. do 26 mld USD z 7,1 mld w 2020 r. Co więcej, ten wzrost ma przyspieszać w kolejnych latach Dla samego rynku SMS zwyżka w 2021 ma wynieść 15 proc. w obecnym roku, natomiast w 2025 30 proc. Od 2024 wzrosty zdaniem ekspertów mają być dopalone przez coraz większe znaczenie platform RCS i OTT, czyli komunikatorów jak Facebook Messenger, czy WhatsUp. Tempo wzrost innych kanałów niż SMS ma wzrosnąć ze 100 proc. w 2022 r. do 126 proc. w 2025 r.

kliknij, aby powiększyćOczywiście nie wiemy, czy te prognozy się sprawdzą, ale oczywistym jest, że rynek ten powinien solidnie rosnąć wraz z coraz większą penetracją portfeli klienckich przez segment e-commerce.

RyzykaChoć rynek wygląda na mocno wzrostowy, a sama spółka wydaje się mieć unikalne kompetencje, to warto pamiętać o ryzykach. W przypadku tej spółki trzeba zwrócić uwagę na co najmniej cztery.

1. Vercom definiuje ryzyko wzrostu kosztów zakupu wiadomości sms oraz dostępu do systemów poczty elektronicznej i możliwości wysyłki wiadomości push. Zgodnie z dotychczasową historią trzeba liczyć się ze zwiększaniem opłat tytułem korzystania z wykorzystywanych przez spółkę w ramach prowadzonej działalności kanałów komunikacji, co może przełożyć się na zwiększenie kosztów działalności.

2. Dodatkowo należy zwrócić uwagę, że wysyłka wiadomości push, generowanych przez aplikacje na urządzeniach mobilnych jest możliwa wyłącznie we współdziałaniu z dostawcami mobilnych systemów operacyjnych, a komunikacja ta odbywa się bezpłatnie. Wraz ze wzrostem popularności tego kanału dostawcy systemów mogą zacząć pobierać opłaty tak jak robią to operatorzy za chatboty.

3. Ryzyko zerwania współpracy z dostawcami. Spółka współpracuje z paroma telekomami, ale nie zawsze ta współpraca wygląda wzorowo. Spółka informuje, że prowadzi obecnie spór prawny z Polkomtelem:

Cytat:Na Datę Prospektu toczy się postępowanie z powództwa Spółki wobec Polkomtel sp. z o.o. o zapłatę kwoty 4.806.945 zł wraz z odsetkami ustawowymi za opóźnienie za okres od dnia 4 maja 2020 r. do dnia zapłaty tytułem kary umownej zastrzeżonej na rzecz Spółki. Pozew został złożony przez Spółkę w dniu 5 lutego 2021 r. W opinii Spółki Polkomtel nie wykonywała należycie swoich zobowiązań wynikających z zawartej pomiędzy stronami umowy dotyczącej realizacji zleceń Spółki, dotyczących wysyłania/otrzymywania przez Spółkę wiadomości SMS/MMS według określonych pomiędzy stronami zasad

4. Spółka jako dostawca narzędzia gromadzi także dane osobowe, co w przypadku ich wycieku może spotkać się z przykrymi konsekwencjami. Zgodnie z obowiązującymi przepisami naruszenie przepisów Rozporządzenia RODO może wiązać się z ryzykiem nałożenia na taki podmiot kary pieniężnej w wysokości nawet do 20 mln euro lub 4 proc. rocznego obrotu z roku poprzedzającego nałożenie kary.

WycenaPrzed emisją spółka wycenia się na 651 mln zł. Daje to współczynnik C/Z (dla zysku netto proforma) na poziomie 28,3 i wskaźnik EV/EBITDA na poziomie 21. Ciężko o tych wartościach powiedzieć aby były niskie – spółka wycenia już swój rozwój. Moim subiektywnym zdaniem taka wycena oznacza oczekiwanie podwojenia wyników w najbliższych latach, co w sumie nie jest niemożliwe, żeby nie napisać, że wręcz dość prawdopodobne. Wskazuje na to choćby historia (w 2020 r. wynik netto zwiększył się o 34 proc., a uwzględniając akwizycję o 59 proc.) czy prognozy wzrostu rynku. Inaczej mówiąc kupujemy w tej chwili to co spółka pokaże w 2022 czy 2023 r., podobnie jak w przypadku spółek o zbliżonym charakterze działalności. R22 wyceniane jest na 808 mln zł przy wskaźnikach C/Z na poziomie 30 i EV/EBITDA 16, a Livechat posiada C/Z na poziomie 32 i EV/EBITDA 29. Można więc powiedzieć, że wycena spółki jest adekwatna do wycen spółek podobnych na rynku, ale nie w niej premii za upublicznienie, która zwyczajowo wynosi 15-20 proc.

Vercom to rosnąca spółka z dobrymi perspektywami. Wydaje się, że przyjęta strategia przejmowania podmiotów oferujących tylko jeden kanał informacyjny jest właściwa i będzie dawać oczekiwane synergie, a we wzroście wyników będzie pomagał rynek. Wycena spółki uwzględnia już bardzo istotną poprawę wyników podobnie jak w przypadku spółek o zbliżonym profilu. Czy historyczne tempo wzrostu zysku uda się utrzymać każdy musi ocenić sam, podobnie jak rozważyć za i przeciw inwestycji w ten podmiot.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.