Mocny wzrost za kotarą niepewności – omówienie sytuacji fundamentalnej Bumechu po II kw. 2022 r.Akcjonariusze spółki po latach udręki w końcu doczekali się złotego okresu. Spółka z przejęciem Silesii trafiła w dziesiątkę i obecnie widzimy tego efekty. Tym niemniej parę kwestii związanych z raportowaniem stoi pod znakiem zapytania, a transparentność ma swoją wartość.

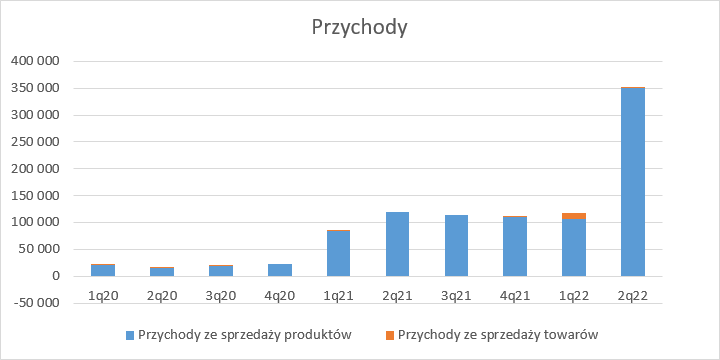

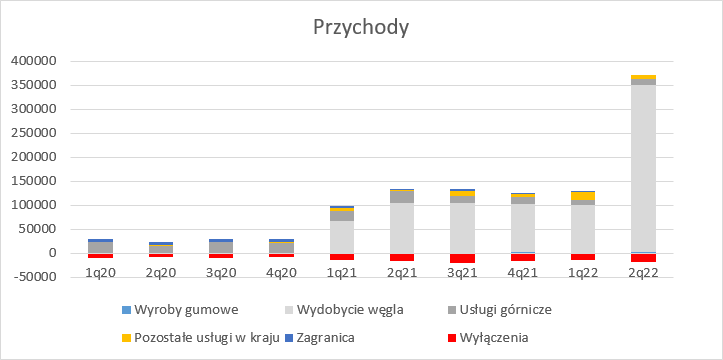

Przychody Bumechu w końcu wystrzeliły. Sprzedaż wyniosła 353 mln zł, co oznacza wzrost o 200 proc. r/r i 202 proc. kw/kw.

kliknij, aby powiększyćStało się to, na co liczono już w IV kw. ur. kiedy to miały rozpocząć się dostawy z kontraktu na 210 tys. ton węgla rozliczanego według ceny API2 CIF ARA, a więc znacznie powyżej cen dla energetyki zawodowej w Polsce – przychody z umowy szacowano na 170 mln zł, przy czym dostawy miały się odbywać od października 2021 r. do stycznia 2022 r. Jak wiadomo kontrakt ten nie został zrealizowany ani w IV kw. 2021 r., ani w I kw. br., bo całkowite przychody spółki w okresie styczeń-marzec wyniosły zaledwie 117 mln zł.

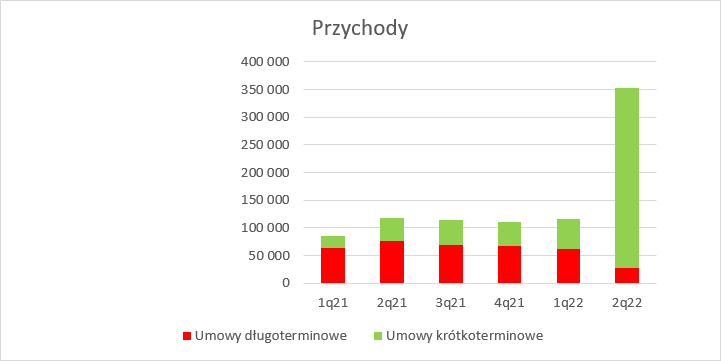

Wiele wskazuje na to, że kontrakt nadal nie został zrealizowany nawet w ostatnim kwartale, a o przychodach wyższych o 236 mln zł zdecydowały inne kontrakty krótkoterminowe i być może renegocjacje już trwających - zgodnie z tym co przekazywała spółka tylko w tym roku, co najmniej dla części z nich ustalono wzrost ceny średnio o ok. 49 proc.

kliknij, aby powiększyćDodatkowo Bumech wspomina o uruchomieniu kolejnej, trzeciej ściany, więc prawdopodobnie wzrósł wolumen sprzedaży. Niestety spółka nie informuje ani o wolumenie produkcji, ani o wolumenie sprzedaży.

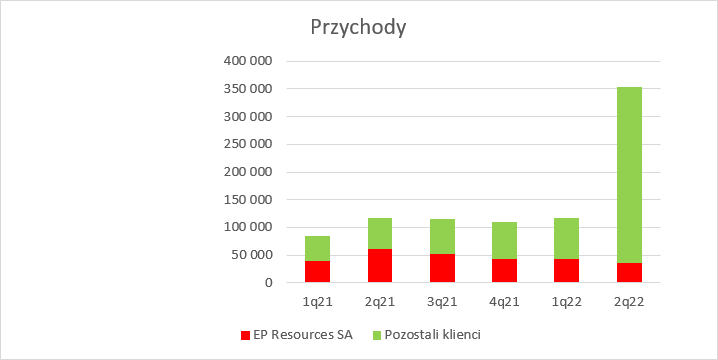

Warto zwrócić uwagę, że mocno zmienił się udział w przychodach głównego do tej pory klienta spółki, czyli EP Resources SA. W II kw. odpowiadał on za 36 mln zł przychodów (10 proc.). W ujęciu półrocznym próg komunikacji kluczowych odbiorców wynosił 45 mln zł, w związku z czym przychody dla odbiorcy z dostawą do portu rozliczanego według cen ARA nie były wyższe niż wspomniany próg.

W tym miejscu pojawia się pytanie, czy kontrakt został zrealizowany, a spółka ma duże nieścisłości w raportach, czy nie został, albo zmieniły się warunki, ale wtedy należałoby o tym poinformować raportem bieżącym. Obydwie możliwości stawiają pod znakiem zapytania jakość komunikacji z rynkiem.

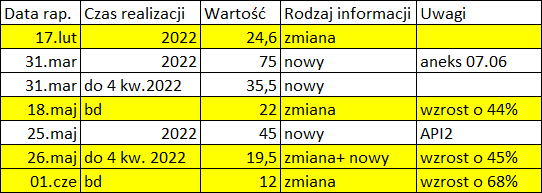

kliknij, aby powiększyćChoć spółka jak widać w jednej z tabel powyżej wynegocjowała znacznie lepsze ceny, a część spraw oparły się o postępowania sądowe (dla umowy z 26.05 i 1.06), które zostały zakończone ugodą, to na razie nie ma to wpływu na wielkość przychodów z kontraktów długoterminowych. Obroty zrealizowane w ramach tych kontraktów spadły o 63 proc. r/r i 55 proc. kw/kw. W krótkim terminie udział kontraktów typu spot jest lepszy dla wyników, ale oczywiście jeśli kiedyś nadejdzie moment nadpodaży węgla na rynku sytuacja będzie miała odmienne skutki. Jednocześnie trzeba mieść świadomość, że potencjał wzrostu wyniku z tytułu „uwolnienia” cen jest coraz bardziej ograniczony.

kliknij, aby powiększyćW ujęciu segmentowym zaskoczeń żadnych nie ma – dominuje sprzedaż wyprodukowanego węgla. W przypadku działalności usługowej w zakresie górnictwa mamy spadek sprzedaży r/r o 52 proc. Jednak już od 4 kwartałów są to inne poziomy wynikające z alokacji części aktywów (w rozumieniu zdolności) na działalność w ramach grupy kapitałowej, czyli na rzecz Silesii. W porównaniu do poprzedniego kwartału przychody z usług górniczych wzrosły o 8 proc. W przypadku granulatu gumowego przychody wzrosły o 82 proc., co można wiązać z ogólnym wzrostem cen surowców. Inne przychody z rynku polskiego wzrosły dynamicznie r/r o 6,9 mln zł (349 proc.), ale w porównaniu do poprzedniego kwartału mamy spadek o 6,9 mln zł (43 proc.). Co dokładnie dzieje się w tym segmencie nie wiadomo, ale trzeba dodać, że kwartał wcześniej sprzedaż spółki podbiła działalność handlowa – przychody ze sprzedaży towarów miały nienaturalnie wysoki poziom.

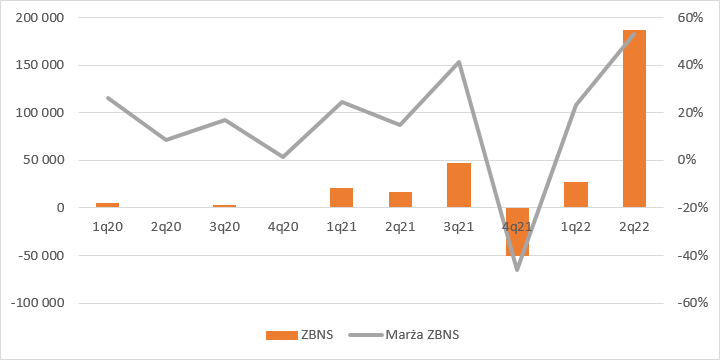

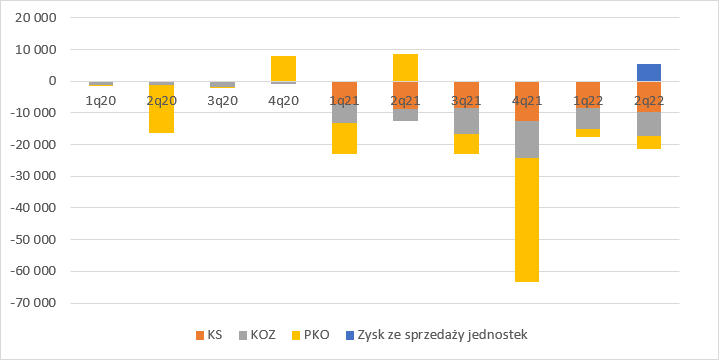

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła w II kw. 53 proc. i była najwyższa w historii spółki. Zysk brutto wyniósł 188 mln zł i wzrósł r/r o 170 mln zł (984 proc.) i 160 mln zł (585 proc.) kw/kw. W oczy kłuje ujemny wynik jaki odnotowano w IV kw. r.

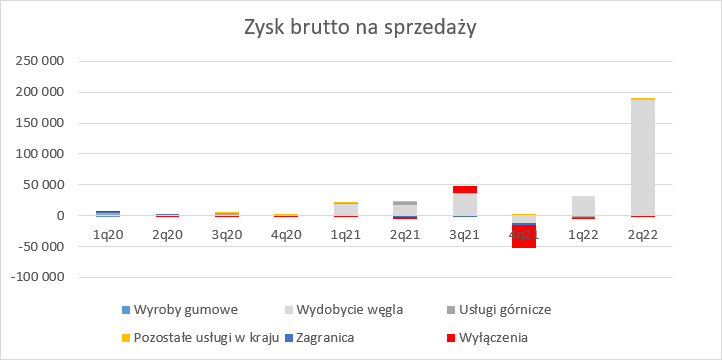

kliknij, aby powiększyćZ rachunku segmentowego wynika, że strata na poziomie zysku brutto na sprzedaży pochodziła od segmentu wydobycia (-12 mln zł) i przede wszystkim z bardzo wysokich wyłączeń między segmentowych. Zarząd spółki uzasadniał stratę ograniczeniem wydobycia, co oczywiście może wpływać na poziom segmentu górniczego, ale już niekoniecznie na poziom wyłączeń. Najprawdopodobniej w poprzednich kwartałach roku dywizji usług górniczych aktywowano za dużo kosztów ba bilansie. Oczywiście analizę utrudnia fakt, że w IV kw. dokonano finalnego rozliczenia nabycia Silesii, co między innymi z jednej strony mocno podbiło wartość aktywów, a z drugiej strony zwiększyło amortyzację. Mimo wszystko te korekty powinny wpływać na wynik segmentu górniczego a nie wyłączenia.

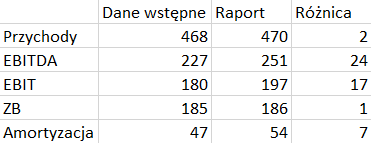

kliknij, aby powiększyćWspominam o tym teraz, bo spółka wydaje się mieć problemy z prawidłowym raportowaniem. Proszę zwrócić uwagę na amortyzację. Ta w 2021 r. mogła podlegać istotnym wahnięciom w związku z szacowaniem wartości przejętego majątku, ale w IV kw. nastąpiło finalne rozliczenie i określenie stawek amortyzacji. W I kw. br. amortyzacja powinna być już jasno ustalona, a z raportu wynika, że wyniosła 25,3 mln zł. Na podstawie wstępnych danych można określić wartość amortyzacji (różnica EBIT i EBITDA) w II kw. r. na kwotę 22 mln zł., a finalnie okazało się, że wyniosła 29 mln zł, co daje nam odchylenie na poziomie ok 30 proc.! Oczywiście dane wstępne i finalne mogą się różnić, choćby ze względu na ujawnianie nowych faktów, rezerw itp., ale nie powinno mieć to wpływu na amortyzację… O ile można było przymknąć oko na ujemy wynik w IV kw. (konsolidacja i rozliczanie przejęcia to trudne tematy), to niestety coraz dłuższa historia finansowa spółki pokazuje, że w kwestii prezentacji wyników istnieją najwyraźniej problemy.

kliknij, aby powiększyćW zakresie kosztów operacyjnych w II kw. nieco się zadziało. Koszty sprzedaży wyniosły 9,9 mln zł i były o 12 proc. wyższe r/r i 17 proc. wyższe kw/kw. Wzrost można usprawiedliwiać wzrostem wolumenu sprzedaży, choć tylko w pewnym zakresie, gdyż trzeba pamiętać, że większość sprzedaży realizowana jest w formule FCA Czechowice-Dziedzice, a zatem to głównie klient odpowiada za koszty transportu do miejsca przeznaczenia. Znacznie mocniej wzrosły koszty ogólnego zarządu – 99 proc. (3,8 mln zł) r/r i 13 proc. kw/kw. Powody takiego stanu rzeczy pozostają zagadkowe.

Teoretycznie na pozostałej działalności operacyjnej było względnie spokojnie. O ile w I kw. br. spółka wykazała znaczące przychody operacyjne, tak teraz pozycja ta miała wręcz charakter ujemny. Tym niemniej jednak w II kw. spółka pokazała zysk ze sprzedaży udziałów w spółce zajmującej się wydobyciem boksytów (+5,5 mln zł). Na poniższym wykresie pozostałych przychodów Państwo nie znajdą ze względu na rozpoznanie zysku z okazyjnego nabycia w IV kw., który zamazywał obraz pozostałych pozycji.

kliknij, aby powiększyćFinalnie EBIT wyniósł 171 mln zł, czego za powtarzalne można uznać ok. 166 mln zł. W porównaniu do 26 mln zł kwartał wcześniej, czy 8,4 mln zł przed rokiem to wartości wręcz gigantyczne.

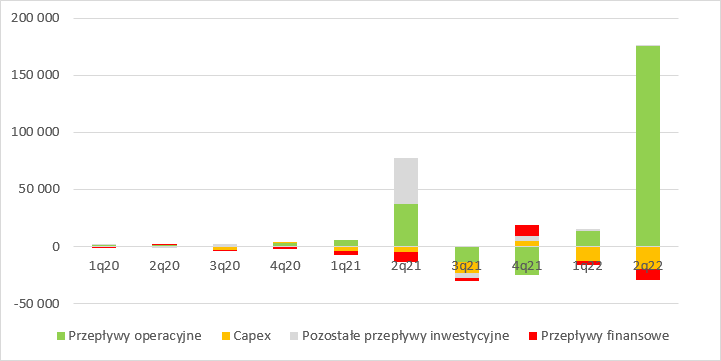

Wynik ten jest potwierdzony gotówkowo. Przepływy operacyjne wyniosły w II kw. 176 mln zł. Spółka wydatkowała taż największe środki na inwestycje – 19 mln zł (12,6 mln zł w I kw. 2022 r.). Niewątpliwe Bumech zyskach drugie życie, a jego sytuacja zmieniła się diametralnie.

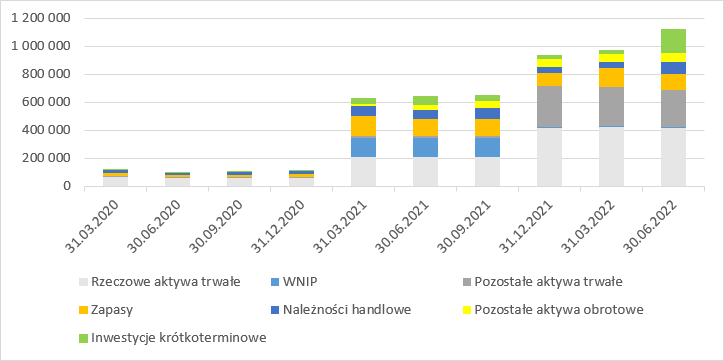

kliknij, aby powiększyćW związku z finalnym rozliczeniem nabycia w IV kw. 2021 r. porównywanie wartości bilansowych do wcześniejszych okresów mija się z celem. Po stronie aktywów największe zmiany w zaszły w przypadku gotówki (+147 mln zł kw/kw) i należności (+43 mln zł kw/kw). Choć wzrost należności o 100 proc. może wydawać się wysoki, to w kontekście tak mocno rosnącej sprzedaży jest w zupełności usprawiedliwiony. Poziom zapasów spadł o 25 mln zł, co może nie jest zmianą super dynamiczną, ale w przypadku zapasów trzeba wspomnieć o umowie związanej z nabyciem spółki - Bumech jest zobowiązany przetrzymywać zapas węgla należący do EPR i pokazuje go na własnym bilansie, a z drugiej strony trzyma na pasywach zobowiązanie wobec klienta. Tym samym zapas handlowy jest faktycznie mniejszy niż wykazywany w bilansie.

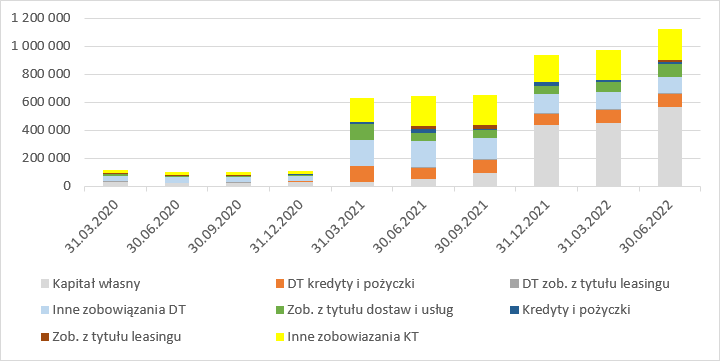

kliknij, aby powiększyćPo stronie pasywnej mamy wzrost kapitału własnego o 112 mln zł kw/kw oraz zobowiązań handlowych o 23 mln zł. Dług finansowy spółki spadł z 104 mln zł do 102 mln zł i w kontekście nowych wyników nie stanowi żadnego problemu dla spółki.

kliknij, aby powiększyćObecnie Bumech jest wyceniany na 805 mln zł, co po dodaniu ujemnego długu netto w wysokości 72 mln zł daje wycenę biznesu spółki na kwotę 733 mln zł. Oznacza to, że przy powtarzalności EBITDA skorygowanej o wpływy ze sprzedaży spółki zależnej (195 mln zł) zwróciłby wartość w ciągu roku. Teoretycznie spółka wygląda bardzo tanio, ale obraz nie uwzględnia trzech czynników. Po pierwsze planowanego podatku od jednostek które zarobiły nadmiarowe zyski. Mówi się o kwocie ok. 50 proc. zysku, więc w uproszczeniu można przyjąć, że czas zwrotu środków rośnie do 8 kwartałów, czyli 2 lat.

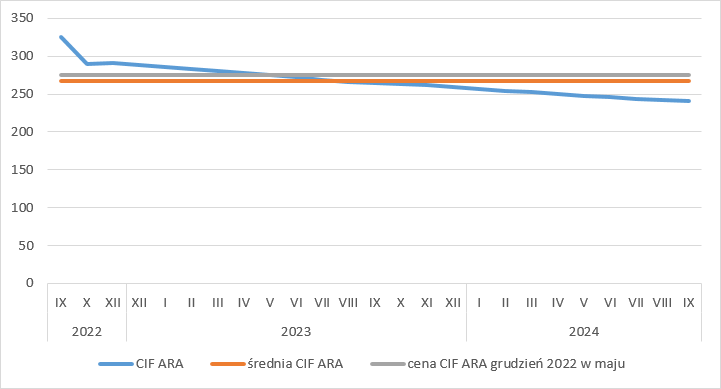

Drugi problem to spadające ceny węgla. Apogeum notowań wyniosło ok. 380 USD/t, natomiast obecnie kontrakt na grudzień jest notowany w okolicy 288 USD/t. Aktualna cena jest jednak wciąż powyżej ceny przy jakiej były zawierane porozumienia cenowe do kontraktów na nowo negocjowanych w maju ok 275 USD/t.

kliknij, aby powiększyćTrzeba jednak pamiętać, że krzywa z kontraktów terminowych na kolejne miesiące kolejnych lat nie oznacza od razu takiej realizacji cen. Mogłaby, gdyby spółka zabezpieczyła te ceny, a nic nie wskazuje na to, że tak się stało. Dziś kontrakt na grudzień 2023 r. notowany jest w okolicy 260 USD/t, ale na początku maju br. było to jeszcze ok. 200 USD/t. Może się okazać, że Bumech w grudniu 2023 będzie sprzedawał jednak po 100 USD/t, a nie 275 USD/t, choć to w tej chwili mało prawdopodobne. Patrząc tylko na spółkę widać, że samo uruchomienie dodatkowej ściany trwało około roku, a przecież złoże było rozpoznane i miało częściowo zabezpieczoną infrastrukturę. Inaczej mówiąc decyzje inwestycyjne powzięte przez kopalnie w marcu br. zwiększą podaż dopiero za ok. 6 miesięcy, a większej skali nowych zdolności raczej nie należy oczekiwać szybciej niż za 1,5 roku. Największym ryzykiem wydaje się opanowanie sytuacji podażowej z gazem w Europie, bo to co dzieje się z cenami węgla jest tak naprawdę spowodowane brakami na rynku gazu.

Trzeci powód, choć równie ważny to wiarygodność zarządu i zaufanie do danych finansowych. Bumech potrafi zaskoczyć mocno in minus (tak jak w IV kw.2021 r.), a pewne cyfry jak choćby w przypadku wstępnych danych półrocznych budzą zdziwienie. Nie chcę przez to powiedzieć, że to działanie celowe, bo nie ma podstaw do takich twierdzeń, ale najwyraźniej służby księgowe spółki nie są gotowe na prawidłową obsługę tak dużego podmiotu jak Silesia. Sama spółka też nie stara się za mocno – zakres ujawnień w raporcie jest dość znikomy. Każda niepewność i dowolność w ocenie oznacza ryzyko i tym samym większą stopę dyskontową używaną przez rynek do wyceny przyszłych zysków spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.