Między domysłami a faktami

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ SPÓŁKI M4B S.A. (M4B) NA PODSTAWIE RAPORTU ZA 1KW 2017 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo kilku udanych okresach sprawozdawczych w 2016r., w których M4B raportowała na poszczególnych poziomach

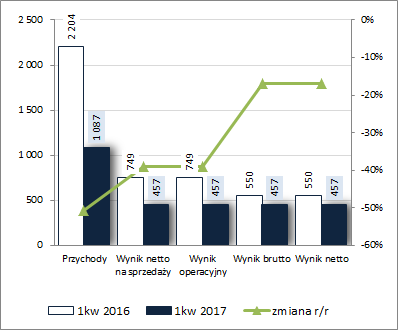

rachunku zysków i strat wyraźnie lepsze r/r wyniki (zyski wobec strat przy wyższych przychodach), przyszło zmierzyć się z wyższą bazą. Niestety Spółce nie udało się kontynuować dobrej passy – przychody okazały się niższe r/r o 51%, zysk netto na sprzedaży i operacyjny o 39%, a zysk brutto i netto o 17%. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyćDodatkowo trzeba mieć na uwadze, że w ostatnim czasie Spółka przeprowadziła dwie emisje akcji z wyłączeniem prawa poboru (jedną zakończyła w czerwcu 2016r., a drugą w styczniu 2017r.), w rezultacie których z jednej strony poprawie uległa sytuacja finansowa M4B (od końca 2014r. kapitały własne były ujemne), lecz z drugiej zwiększeniu uległa liczba akcji co przekłada się na znaczne rozwodnienie raportowanych ostatnio wyników (dotyczy to zwłaszcza akcjonariuszy mniejszościowych, którzy pozbawieni prawa poboru akcji nowych emisji byli z nich wyłączeni).

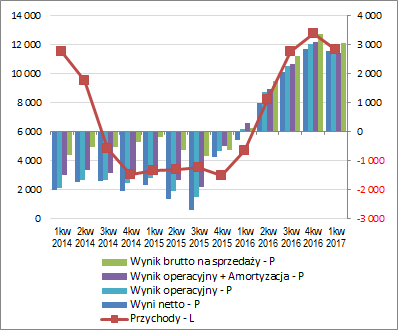

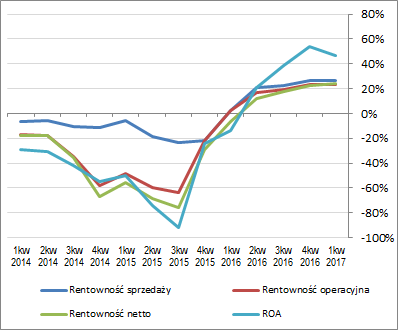

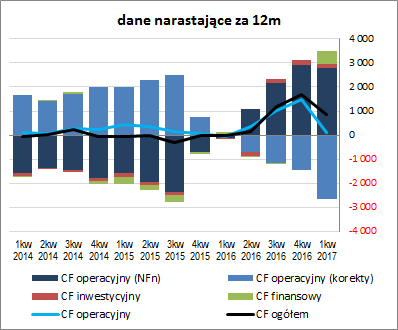

Patrząc się na tendencje wynikowe i efektywnościowe M4B w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] można dopatrzyć się w ostatnich okresach wyraźnej poprawy, która została nieco przystopowana wynikami 1kw. Z prezentacji wyłączono rentowność kapitału własnego ROE, która ze względu na spore zmiany jego wartości i relacji względem raportowanych wyników podlega znacznym wahaniom od kilkutysięcznych wartości ujemnych do kilkutysięcznych wartości dodatnich.

kliknij, aby powiększyć

kliknij, aby powiększyć Komentarz Zarządu do sprawozdania finansowego generalnie jest żaden i w związku z tym niewiele wnosi w ocenę jej perspektyw w przyszłych okresach sprawozdawczych. Spółka prowadzi działalność w bardzo rozwojowej branży, lecz jednocześnie jej wpływ na rynek (z szacunkowym udziałem przychodów rzędu max 4-5%) jest niewielki. Z pewnością na plus należy zaliczyć wspomnianą już wyżej kwestię poprawy sytuacji finansowej, co pozwoli skoncentrować się na kwestiach pozyskiwania zleceń (choć w raportach bieżących za bardzo ich nie widać; zdecydowanie więcej jest natomiast komunikatów o transakcjach i zmianach stanu posiadania akcji wśród głównych akcjonariuszy). Odnotować warto również zakup przez M4B w lutym br. udziałów w spółce zajmującej się przygotowywaniem systemów zarządzania rezerwacjami przy salach konferencyjnych, co zgodnie z założeniami Zarządu powinno pozwolić na rozszerzenie oferty produktowej.

Jeśli chodzi o

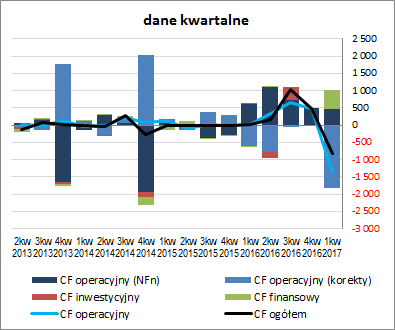

sprawozdanie z przepływów pieniężnych M4B to w odniesieniu do 1kw (wykres poniżej po lewej, jednostka – tys. zł) teoretycznie mamy do czynienia z relatywnie sporym pogorszeniem salda ogólnego w ujęciu r/r (odpływ rzędu 0,8 wobec dopływu +0 mln zł), co w decydującym stopniu wynikało z kiepskiego wyniku gotówkowego obszaru operacyjnego (-1,4 wobec +0 mln zł przed rokiem); zaważyły tu mocno większe potrzeby w zakresie kapitału obrotowego, a swoje przysłowiowe trzy grosze dodała mniejsza r/r nadwyżka finansowa. Z kolei w obszarze inwestycyjnym zmiany gotówkowe miały charakter neutralny z punktu widzenia salda ogólnego (okolice zera), a w finansowym pozytywny – wpływy netto wobec wydatków przed rokiem (0,6 wobec -0 mln zł). Na wstępie tego fragmentu napisałem „teoretycznie”, gdyż zestawiając wielkości raportowane w rachunku przepływów z bilansem można mieć spore wątpliwości co do ich rzetelności (np. poziom należności w bilansie jest znacznie niższy niż wynikałoby to z samej zmiany kw/kw raportowanej w przepływach operacyjnych; czy też saldo przepływów finansowych za 1kw 2017r. nie odpowiada różnicy wpływów i wydatków).

W ujęciu narastającym za 12m teoretyczna sytuacja przepływów pieniężnych w Spółce prezentuje się nadal generalnie korzystnie, choć widać tu pewne pogorszenie za sprawą słabszego 1kw 2017r (wykres poniżej po lewej, jednostka – tys. zł). Saldo ogólne i operacyjne, mimo zmniejszenia, jest dodatnie, a w samej strukturze przepływów mamy solidną przewagę nadwyżki finansowej wspartej wpływami finansowymi nad rosnącym zapotrzebowaniem na kapitał obrotowy. Trzeba jednakże mieć tu na uwadze wątpliwą jakość raportowanych danych finansowych. Może pewne kwestie ulegną tu korekcie po raporcie rocznym, który jest standardowo poddawany audytowi (w raporcie za 4kw 2016r. można było dopatrzyć się podobnych nieścisłości, jak te które przywołano wcześniej w stosunku do danych za 1kw br.).

kliknij, aby powiększyć

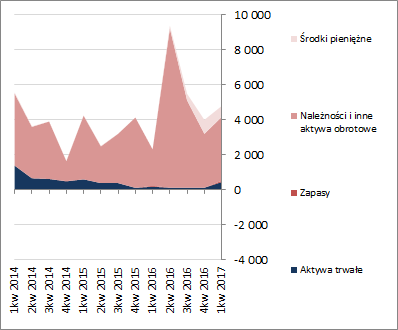

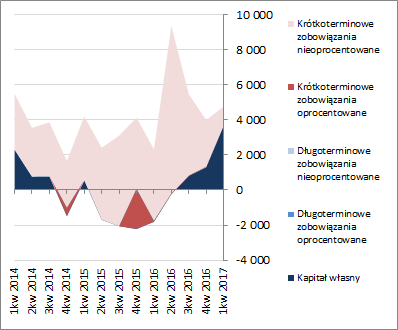

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa M4B wzrosła o 20%, co po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych o 273% (głównie za sprawą wspomnianego wcześniej zakupu udziałów w spółce produktowej) i obrotowych o 12% (wzrost należności), a po stronie pasywów ze wzrostem wartości kapitału własnego o 180% (emisja akcji) i spadkiem zobowiązań ogółem o 59% (dług krótkoterminowy zmniejszył się o 59%, a długoterminowy o 89%; dług oprocentowany jest niewielki i stanowi ok 3% zobowiązań ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych nie wpłynęły istotnie na zmianę oceny sytuacji w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, która nadal pozostaje bardzo korzystna – wielokrotne nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym w pełni własnym, przy nadwyżce w ramach struktury kapitału obrotowego netto (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćPo przeprowadzonych emisjach akcji poszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia uległy w przypadku M4B zdecydowanej poprawie i generalnie wszystko wygląda w porządku (można nawet stwierdzić nadpłynność). Nie może zatem dziwić serwisowy rating na najwyższym poziomie AAA. W nawiązaniu jednakże do kwestii poruszonych przy omówieniu sytuacji w ramach przepływów, trzeba mieć tu na uwadze faktyczną wiarygodność raportowanych przez Spółkę danych finansowych.

Link do wskaźników finansowych

www.stockwatch.pl/gpw/m4b,wykr... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty wskazują na gigantyczne przewartościowanie akcji M4B na GPW (-92%!!!). Generalnie biorąc skalę prowadzonej przez Spółkę działalności oraz znaczną jej niestabilność w czasie, widoczną po zmianach wyników, przepływów i wielkości bilansowych, trudno znaleźć mi uzasadnienie dla tak wygórowanej wyceny rynkowej (dodatkowo przy braku jakichkolwiek informacji cenotwórczych, poza generalnie pozytywną oceną możliwości wzrostu rynku na którym działa Spółka). Z punktu widzenia wyceny wieczystej po wyniku netto i przy konserwatywnym koszcie kapitału na poziomie 12%, obecna cena rynkowa akcji Spółki odpowiada ponad dziesięciokrotności jej obecnego wyniku netto za ostatnie 12 miesięcy. Każdy musi sobie sam odpowiedzieć, czy taka poprawa jest realna, a nawet większa, jeśli przyjąć że trend wzrostowy notowań M4B się ma utrzymać.

Link do wskaźników

www.stockwatch.pl/gpw/m4b,wykr... oraz wycen

www.stockwatch.pl/gpw/m4b,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.