Kapitalizacja jeszcze w bazie – omówienie sytuacji fundamentalnej Pyramid Games po III kw. 2020 r.Pyramid Games z pewnością intryguje inwestorów. Według serwisu gaminganalytics.info Occupy Mars jest 5 najbardziej oczekiwaną premierą polskiej gry wyprodukowanej przez podmiot giełdowy. Gra zajmuje aktualnie 47 pozycję na Steam Global Wishlist, a kapitalizacja spółki wynosi ok. 110 mln zł. O ile nikogo nie dziwi, że spółka jest wyceniana przez rynek niżej niż CD Projekt, PlayWay, czy 11bit, to już waluacja znacząco poniżej Forever Entertiment, czy w szczególności SimFabric może zastanawiać. Zacznijmy jednak od początku.

Pyramid powstała w 2017 r., czyli jest spółką relatywnie młodą, podobnie jak większość giełdowego gamedev. W zasadzie od początku działalności inwestorem w spółce był giełdowy PlayWay. Po roku działalności spółka wydała dwie gry mobilne, które przeszły bez większego echa. W lipcu 2018 r. premierę miała pierwsza gra dedykowana PC, czyli Alter Cosmos. Mówiąc delikatnie, projekt ten nie rzucił graczy na kolana – na dziś liczba komentarzy wynosi całe 12 sztuk. Oczywiście była to produkcja niskobudżetowa.

W związku z partycypacją w grupie PlayWay spółka posiada wiele deali z jego podmiotami powiązanymi. Wydawcą Alter Cosmos na konsole został SimFabric, natomiast spółka tworzyła lub tworzy 4 gry na zlecenie Ultimate Games: SpyHack, Farming Life, Zoo Keeper, oraz Castle Flipper.

Niestety, wydaje się, że zarząd spółki niekoniecznie znał realia rynkowe. W październiku 2018 podpisano umowę z zewnętrznym inwestorem gdzie za 260 tys. zł sprzedano prawo do 31 proc. zysków z gry Occupy Mars., natomiast w grudniu analogiczne umowy parafowano dla kolejnych gier - Dinosaur Fossil Hunter (za 155 tys. oddano 40 proc. zysków) i Soviet Space Engineers (obecnie Soyuz Constructors w której za 40 proc. zysków otrzymano 168 tys. zł). W lutym 2019 spółka podpisała kolejne umowy, chociaż warunki odrobinę się zmieniły. Za 120 tys. sprzedano prawa do zysków z gry Rover Mechanic Simulator, za 80 tys. zł Kingslayer Tactics. W pierwszym przypadku spółka oddała 50 proc. zysków z gry po pokryciu wkładu inwestora, ale do tego momentu inwestor jest uprawniony do 80 proc. wpływów. W przypadku drugiej gry inwestorowi należy się 55 proc. zysków po pokryciu własnych kosztów i 90 proc. do momentu odzyskania wkładu. Warunki te są zbliżone do umów wydawniczych, ale w tym przypadku poza kapitałem spółka nie otrzymuje żadnego wsparcia marketingowego. W marcu 2020 r. podpisano podobne umowy na kolejnych 9 gier, choć w tym przypadku szczegóły nie są znane.

Wygląda na to, że paru pasjonatów postanowiło pójść na swoje, ale bez świadomości co, z kim, kiedy i za ile. Mamy zatem już na starcie ryzyko braku know-how i trzeba liczyć się z kosztem jego pozyskania. Oczywiście podpisane umowy łatwo ocenia się z dzisiejszej perspektywy, kiedy wiadomo, że mają szansę na spory sukces, a inaczej kiedy prawdopodobnie były tylko pomysłem, ale i tak warunki wydają się dla spółki nieco krzywdzące. Być może początkowej koncepcji nie potrafiono porządnie sprzedać, bo wyobrażam sobie, że finansowanie tych produkcji mógł wziąć na siebie PlayWay.

W lutym 2020 r. swoją premierę w Early Acces miała pierwsza ważna z punktu widzenia spółki gra, czyli Rover Mechanic. Do 10 sierpnia gra sprzedała się w liczbie 12 tys. egzemplarzy. Cena podstawowa gry wyniosła 12 USD, z czego można szacować, że przychody spółki z jej sprzedaży powinny wynieść w tym czasie ok. 300 tys. zł, natomiast z dokumentu wynika, że już w I kw. było 240 tys. zł.

Przyznam, że raportowane przez spółkę przychody są nieco zagadkowe. W ciągu pierwszych 9 miesięcy br. wyniosły 1 mln zł, na co oczywiście złożyły się przychody z Rover Mechanic, przychody z produkcji gier na zlecenie dla Ultimate. Jeśli założymy, że rozkład przychodów z produkcji gier na zlecenie był taki sam jak w I kw. br. w pozostałych kwartałach to wyniosłyby one ok. 200 tys. zł. W takim przypadku przychody z tytułu RMS wyniosły ok. 800 tys. zł, czyli znacznie więcej niż szacunek sprzedaży na podstawie raportowanej liczby kopii oraz wkładu inwestora. Z tego wynika, że spółka czerpie większe wpływy z gier zleconych, albo ma jakieś dodatkowe źródło dochodu.

Niestety pomimo premiery jednej z ważnych dla spółki gier i związanych z tym przychodów, pomimo produkcji na zlecenie spółka notuje straty - 0,23 mln zł na poziomie operacyjnym. Niestety w kolejnym kwartale się to raczej nie zmieni, pomimo premiery pełnej wersji Rover Mechanic (premiera w listopadzie). Tak przynajmniej wynika z rozkładu komentarzy na Steam.

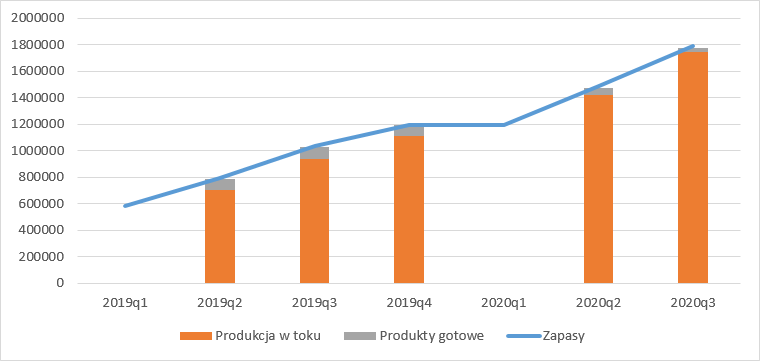

Gra zebrała dobre noty (90 proc. pozytywów na Steam), posiada dobrą i realistyczną fizykę, ale sprzedaż niestety wygląda mizernie. Być może problemem był dość niszowy temat, może gdzieś popełniono błędy w promocji. Choć nie dostrzegłem stosownego komunikatu, to wygląda na to, że gra zwróciła koszty produkcji w I kw – tak przynajmniej można wnioskować z rozkładu zapasów. Tylko w kwartale premiery zmiana stanu była ujemna, natomiast w kolejnych kwartałach spółka powiększa produkcję w toku nawet w szybszym tempie niż przed premierą. Skapitalizowane i nierozliczone koszty gier w sprzedaży są marginalne i wyniosły na koniec II kw. 52 tys. zł.

kliknij, aby powiększyćRynek i kapitalizacja żyje jednak nie bieżącymi wynikami, ale nadchodzącymi premierami.

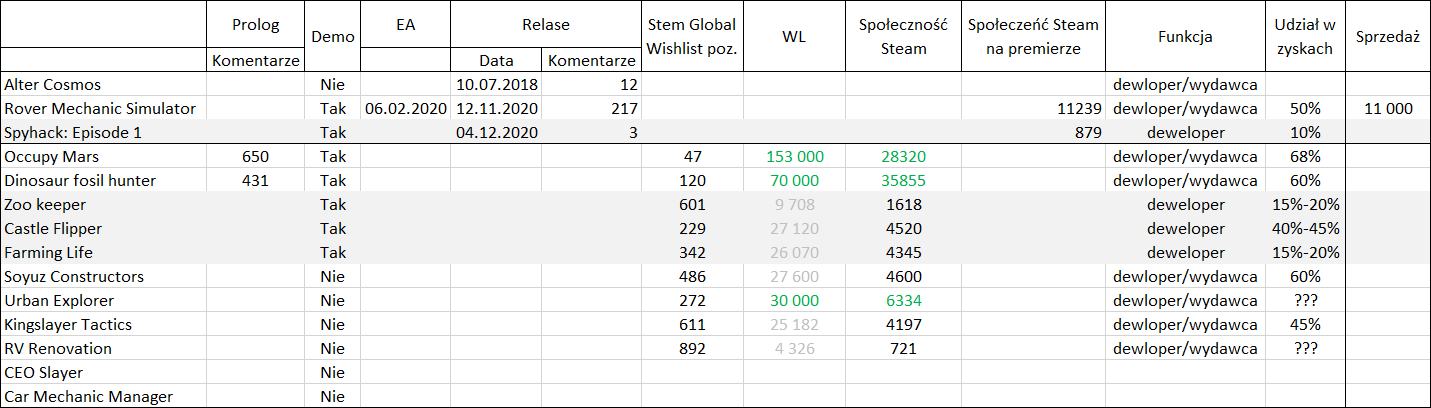

Poniżej zaprezentowałem podsumowanie portfela gier wraz z najważniejszymi informacjami. Kolorem szarym oznaczyłem projekty zewnętrzne dla których Pyramid jest deweloperem, natomiast szara czcionka oznacza szacunek wishlisty na podstawie wielkości społeczności Steam. Przyjąłem współczynnik 6, czyli średnią z dostępnych danych dla Occupy Mars, DFH oraz Urban Explorer.

kliknij, aby powiększyćZe względu na miejsce na Steam Global Wishlist, wielkość społeczności Steam i największy udział w zyskach najważniejszymi projektami są Occupy Mars oraz DFH. Na podstawie upublicznionych danych pokusiłem się o możliwy, hipotetyczny szacunek sprzedaży i wyników w kolejnych latach.

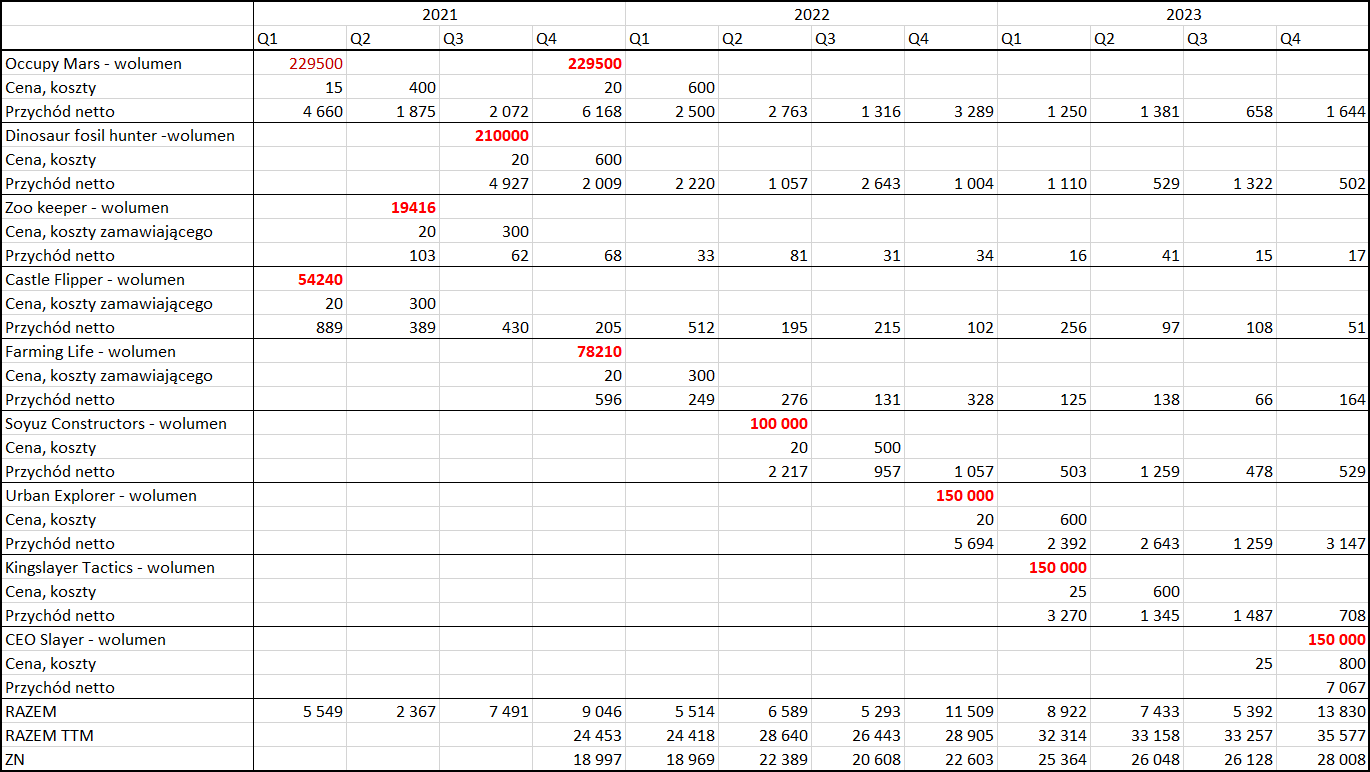

Wiadomo, że Occupy Mars wyjdzie najpierw w wersji Early Access, może nawet jeszcze w tym kwartale. Na bazie rozwoju Rover Mechanic zakładam, że rozwój gry potrwa do IV kw. i wtedy finalnie nastąpi premiera pełnej wersji. Ze statystyk gier PlayWay wynika, że średni współczynnik konwersji wishlisty na wolumen wynosi ok. 3. Niestety w ostatnim czasie mamy raczej negatywne odchylenia od tej wartości i bliżej jest do wartości 2, ale może to wynikać po prostu z tego, że ostatnio wydane gry nie są hitami. Ze względu na fakt, że OM jest grą ze sporym potencjałem przyjmę w tym przypadku mnożnik x3, z tym, że połowę alokuję na kwartał premiery EA, a drugą połowę na kwartał pełnej wersji (na podstawie zachowania wolumenu Green Hell i innych mniejszych gier). Rozkład w innych kwartałach wynika ze średniego spadku sprzedaży dla gier porównywalnych – 38 proc. w kwartale popremierowym, 42 proc. przychodów premierowych kwartał później i 20 proc. w ostatnim kwartale. W kalkulacjach uwzględniłem zakładane koszty produkcji oraz marketingu i oczywiście udział inwestora w zyskach.

Skoro spółka osiągnie sukces i będzie mieć gotówkę to zakładam, że kolejne projekty własne nie będą trwonić potencjału marketingowego w EA i zostaną wydane od razu w pełnej wersji, w tym Dinosaur Fosil Hunter, choć sama spółka raczej prze ku wydaniu wersji niepełnej. W tym przypadku wolumen w kwartale premiery również wynika z mnożnika x3.

Zakładam, że w tym roku wyjdą także projekty zlecone. Oczywiście nie wszystkie na raz. W tym przypadku w związku z mniejszą społecznością Steam przyjąłem mnożnik x2. Oczywiście uwzględniam udział w zyskach po pokryciu kosztów własnych wydawcy, czyli Ultimate Games.

Dla kolejnych gier własnych wolumeny nie wynikają już wprost z wishlisty, czy liczebności społeczności Steam. Wydaje się, że przy zastosowanych założeniach daty premier mamy zbyt dużą odległość aby obecny stan wishlisty oddawał potencjał, tym bardziej, że część z tych gier nie została na razie ogłoszona na Steam, no i oczywiście nie miały one prologów, czy wersji demo. Wolumeny może nie są wysokie, ale z drugiej strony o tych grach niewiele wiemy, a dodatkowo w przypadku Urban Explorer i CEO Slayer założyłem brak udziału inwestora finansowego, choć jak informowała spółka podpisano umowy na kolejne 9 gier.

Poniższe założenia i wyliczenia mają charakter poglądowy. Rzeczywisty rozkład może i pewnie będzie się znacząco różnił choćby z powodów braku dostosowania wektorów sprzedaży do okresów wyprzedaży.

kliknij, aby powiększyćZ takich założeń dostalibyśmy aż 24,5 mln zł przychodu pomniejszonego o koszty produkcji i reklamy. Gdyby dorzucić do tego 1 mln zł kosztów zarządu spółka mogłaby pokazać ok. 19 mln zł zysku netto, w 2022 r. ponad 22 mln zł netto i w końcu w 2023 nawet 28 mln zł zysku netto. Oczywiście te gry powstają już jakiś czas. Jeśli dodać choć jeden rok z zerowym zyskiem (takiego oczekuję w 2020 r.) to średniorocznie można oczekiwać od spółki 17 mln zł. Przy stopie dyskontowej na poziomie 12 proc. i stopie wzrostu 2 proc. otrzymalibyśmy wycenę na poziomie 170 mln zł, co w kontekście kapitalizacji jest wynikiem wysokim. Albo więc przyjęte założenia są złe, albo rynek nie dostrzegł potencjału.

Powyższe rozważania oczywiście są bardzo subiektywne. Spółka co prawda deklaruje, że większość gier wyjdzie w tym roku, ale znając życie potrwa to dłużej i z tym założeniem czuję się raczej dobrze. Ba, możliwe, że DFL wyjdzie później niż zakładam, a może także podzielić los OM i zobaczymy najpierw wersję EA. Ceny sprzedaży nie są wysokie, więc niespodzianki tutaj też być nie powinno. Nie uwzględniłem w wynikach zupełnie rynku konsolowego. Miękkim miejscem pozostaje oczekiwany wolumen i mnożnik z wishlist. Nie jest to wskaźnik dobrze pokazujący oczekiwaną sprzedaż, ale wycenę trzeba na czymś oprzeć. Ja opieram na statystyce z gier PlayWay. Odchylenie od zakładanych wolumenów może być zarówno in minus i in plus, co oczywiście wpłynie na kapitalizację. Spółka pracuje także nad narzędziami do wdrożenia trybu coop, ale wpływu tego faktu nie uwzględniam w założeniach.

Spółka wydaje się niedroga, a co więcej można ją pochwalić za zakres ujawnień. W raportach spółka informuje o wielkości wishlist, a także o wolumenie sprzedaży gier, co nie jest niestety częstą praktyką. Co więcej, Pyramid podał w komunikacie bieżącym założenia ISR. Słabą stroną jest doświadczenie biznesowe zarządu i mało korzystne umowy, podpisywane nawet w 2020 r.

Optymizm studzi niestety przyjęty program motywacyjny. Spółka za program kończący się w 2022 r. chce wyemitować 6 proc. akcji, co daje średnioroczne rozwodnienie na poziomie 2 proc. Z faktu samego rozwodnienia zysków (zwiększam stopę dyskontową o średnioroczny przyrost liczby akcji) wycena spadnie nam do 145 mln zł.

Jeszcze gorzej wyglądają warunki przyznania akcji – zysk w bieżącym roku na poziomie 3 mln zł, a w tym i kolejnym łącznie 10 mln zł. W regulaminie nie ma informacji na temat wyłączenia z kalkulacji zysku netto kosztów programu więc nie uwzględniam w tym przypadku rozwodnienia – powinny się pojawić koszty w zysku netto). Dla przyjętej oczekiwanej stopy zwrotu i wzrostu dostaniemy wycenę na poziomie 64 mln zł. Zatem rynek lokuje kapitalizację mniej więcej po środku pomiędzy optymistycznymi oczekiwaniami wyników, a założeniami programu.

>> Więcej analiz najnowszych raportów finansowych jest tutajDisclaimer: Nie posiadam, ani nikt z moich bliskich pozycji na akcjach omawianego waloru.

Powyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.