22

Dołączył: 2009-02-18

Wpisów: 103

Wysłane:

6 marca 2023 11:27:56

przy kursie: 35,96 zł

Jedna ze spółek Miłka wystawiła też na sprzedaż 2 ostatnie posiadane przez siebie galerie handlowe.

|

|

30

Dołączył: 2008-11-20

Wpisów: 147

Wysłane:

7 marca 2023 12:24:08

przy kursie: 34,88 zł

piase napisał(a):Jedna ze spółek Miłka wystawiła też na sprzedaż 2 ostatnie posiadane przez siebie galerie handlowe. Nie posiadam CCC, choc się przyglądam jak temat się rozwinie, ale w świetle wielu doświadczeń z obserwacji upadłości, choćby z GPW, to chyba jeden z dobrze świadczących o właścicielu i nieliczny z przykładów, że spienięża on swój majątek, żeby ratować spółkę. Szkoda jedynie, że tak późno o tym pomyślał, bo teraz potencjalni nabywcy będą mieli pole do negocjacji cenowej w tak trudnym dla biznesu czasie.

Edytowany: 7 marca 2023 12:29

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

16 kwietnia 2023 01:59:34

przy kursie: 39,54 zł

Będzie długo wyczekiwana emisja dla Miłka - ale nie za 500 mln zł , tylko za 200 mln zł. To znaczy, że dogadują się z podmiotem zewnętrznym na pozostała część emisji za 300 mln zł? www.google.com/amp/s/www.banki...Tak czy inaczej spółka odzyskuje wiarygodność, jeśli główny dowodzący wierzy w powodzenie biznesu.

|

|

|

|

|

191

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

16 kwietnia 2023 10:50:02

przy kursie: 39,54 zł

Zakłada, że wyciągnie modivo na IPO a fundy to kupią po ostatniej wycenie 5-6 mld. Uratuje CCC, klienci TFI zapłacą a czy zarobią? Kupili CCC kiedyś wysoko, teraz kupią modivo.

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

16 kwietnia 2023 11:10:00

przy kursie: 39,54 zł

Tak, a przychodowo mocno stawia na rozwój HalfPrice, który sam jest juz rentowny i ma przynieść więcej przychodu w 2025 niż 800 sklepow CCC.

I tak najważniejsza jest redukcja zadłużenia i jeśli to zrobi różnymi narzędziami, to spółka wyjdzie na prostą.

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

17 kwietnia 2023 17:14:54

przy kursie: 42,40 zł

Emisja została dziś potwierdzona przez Pana Miłka na konferencji wynikowej. Wartość 500 mln zł. Księga popytu jest budowana w prywatnej subskrypcji z wyłączeniem pp. Zamierzają też sprzedać magazyn CCC w leasingu zwrotnym za 400 mln zł. W ten sposób spółka chce spłacić 1 mld zadłużenia w tym roku. Przychody maja rosnąć z 9 mld zl do 12 mld zł rocznie dzięki rozwojowi HalfPrice. Marże mają się poprawiać przez redukcję kosztów operacyjnych, spadek cen frachtów i kursu dolara. Dodatkowo spółka planuje zwiększyć limit faktoringu odwrotnego i wygenerować dzięki temu gotówkę. Plany ambitne, ale jeśli się uda, to w drugim kwartale zamierzają pokazać pozytywny wynik w końcu. IPO Modivo i finansowanie zewnętrzne dla Half Price traktują jako kolejne narzędzia, których na razie nie muszą / nie chcą używać. www.bankier.pl/wiadomosc/CCC-c...

|

|

2

Dołączył: 2009-03-16

Wpisów: 228

Wysłane:

20 kwietnia 2023 08:52:45

przy kursie: 41,60 zł

Księga popytu zbudowana. Ogromny popyt, nie każdy kupił ile chciał, to pewnie będą skupować resztę z rynku. Premia w różnicy ceny jest praktycznie inflacyjna. Co dalej? Ulubione cytaty :::

- „Możesz postawić wszystko na jedną kartę, ale uważnie obserwuj, co się z nią dzieje.” /Warren Buffett

- „Jeżeli Twoja rzeczywistość zaczyna się od Twoich marzeń, to Twoje marzenia staną się Twoją rzeczywistością.” /Donald Trump

- „Bez pasji nie ma energii, a bez energii nie ma nic.”

|

|

0

Dołączył: 2023-04-20

Wpisów: 1

Wysłane:

20 kwietnia 2023 11:56:32

przy kursie: 46,74 zł

Mam pytanie, czy w przypadku obecnej emisji nowych akcji CCC było prawo pierwokupu dla inwestorów indywidualnych posiadających obecnie akcje?

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

21 kwietnia 2023 06:30:35

przy kursie: 46,74 zł

Subskrypcja była prywatna, zgodnie z poniższymi zasadami , które opublikowali w komunikacie, poniżej cytat.

"Oferta Nowych Akcji będzie zwolniona z obowiązku opublikowania prospektu w rozumieniu właściwych przepisów prawa bądź innego dokumentu informacyjnego albo ofertowego na jej potrzeby oraz skierowana wyłącznie do inwestorów, którzy otrzymali zaproszenie od firmy inwestycyjnej prowadzącej proces budowania księgi popytu do udziału w ofercie i spełniają następujące warunki: (i) są inwestorami kwalifikowanymi w rozumieniu art. 1 ust. 4 lit. a) Rozporządzenia Prospektowego; lub (ii) obejmują papiery wartościowe o łącznej wartości co najmniej 100.000 EUR na inwestora, o których mowa w art. 1 ust. 4 lit. d) Rozporządzenia Prospektowego, w tym inwestorów, którzy:

(a) byli akcjonariuszami Spółki na koniec drugiego dnia roboczego poprzedzającego dzień podjęcia Uchwały Zarządu (tj. na koniec dnia 13 kwietnia 2023 r.) („Dzień Preferencji”) oraz;

(b) potwierdzą fakt posiadania akcji Spółki w Dniu Preferencji podczas procesu budowania księgi popytu, poprzez złożenie zaświadczenia lub zaświadczeń potwierdzających posiadanie akcji Spółki oraz ich liczbę, wystawionych przez firmę inwestycyjną prowadzącą rachunek papierów wartościowych danego podmiotu („Uprawnieni Inwestorzy”). W ramach Oferty Nowych Akcji, poza terytorium Rzeczypospolitej Polskiej Akcje Nowej Emisji mogą zostać zaoferowane wyłącznie poza terytorium Stanów Zjednoczonych Ameryki – w transakcjach niestanowiących oferty publicznej realizowanych poza granicami Stanów Zjednoczonych Ameryki (ang. offshore transactions), zgodnie z definicją oraz postanowieniami Regulacji S wydanej na podstawie Amerykańskiej Ustawy o Papierach Wartościowych z 1933 roku, ze zmianami (“Amerykańska Ustawa o Papierach Wartościowych”)".

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

21 kwietnia 2023 23:03:02

przy kursie: 46,80 zł

Ccc lubi rosnąć po nowej emisji... Potem jest stabilizacja i powolne osuwanie. Jakoś nie ma chętnych aby zostać dłużej z akcjami. Każda emisja to wzrost kapitalizacji. Rozwodnienie. Dodruk akcji. Jak będzie tym razem? ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

|

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

22 kwietnia 2023 02:55:44

przy kursie: 46,80 zł

Na razie kurs odbił się od dna po serii negatywnych informacji i negatywnych wyników.

Rynek uwierzył , że P. Miłek ponownie uratuje CCC.

Na konferencji wynikowej w poniedziałek padły obietnice- ze najgorsze już za spółką i od drugiego kwartału będą mocno poprawiać wyniki dzięki:

- kolejnym wzrostom przychodów (11-12 mld zł w tym roku) głównie dzięki nowym otwarciom HalfPrice

- wyższym marżom dzięki mocnemu spadkowi kursu USD oraz cen frachtów . No i podnoszą ceny, choć i tak mają niskie na tle konkurencji

- ścinaniu zapasów - już zrobili to w CCC, teraz robią w Modivo, to generuje kilkaset mln oszczędności rocznie.

- No i najważniejsze- redukcji zadłużenia o 1 mld zl w tym roku ( emisja 500 mln + Leasing zwrotny magazynu 400 mln) oraz podniesieniu limitu faktoringu odwrotnego o 1 mld zł.

Poza tym koszty zamknięć sklepów w Rosji ,a także nieudanej ekspansji w Niemczech, Austrii i Szwajcarii CCC są już w zeszłorocznych wynikach .

Na razie udała się emisja - i to bardzo, bo przystąpili też inwestorzy zewnętrzni zgodnie z komunikatem spółki .

Jeśli wyjdą im powyższe działania, to zaczną być rentowni nawet przy tak wysokich stopach . Wtedy potencjał wzrostu kursu jest kilkukrotny, jeśli porównamy kapitalizację głównych konkurentów na GPW ( LPP i Pepco).

W odwodzie mają jeszcze IPO Modivo, które myślę, że zostawia na przyszły rok, żeby podbić najpierw wycenę Modivo ( obecna to 5 mld zl) oraz zdobycie finansowania zewnętrznego dla rentownego HalfPrice..

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

24 kwietnia 2023 16:53:44

przy kursie: 46,74 zł

Ciągle emisje zakłamują cenę za akcje, kapitalizacja prawdę powie. Dług ciągle jest duży, kasa zamiast na rozwój, to szybko rozejdzie się min na obsługę zobowiązań... ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

29 kwietnia 2023 02:55:51

przy kursie: 44,76 zł

Emisja bardzo udana - właściciel znalazł inwestorów, którzy uwierzyli, że CCC wyjdzie na prostą.

P. Miłek objął akcje za 200 mln zł a inwestorzy zewnętrzni za 300 mln zł. To dobrze świadczy o planie wyjścia z zadłużenia i uzyskania rentowności.

Czekamy teraz na kolejny etap - Leasing zwrotny magazynu za 400 mln zł i zwiększenie limitu faktoringu o kilkaset procent.

Wydaje się też, że rynek na razie nie widzi potencjału HalfPrice, który mocno konkuruje ze światowym gigantem TK Maxx ,.oczywiście w odpowiedniej skali.

W ciągu dwóch lat HalfPrice ma osiągać więcej przychodów niż CCC a już dziś jest rentowny.

Czy po drugim kwartale pokażą dużo lepsze wyniki? Przy dużych spadkach kosztów ( ceny frachtów, kurs USD i EUR) oraz redukcja zadłużenia I zapasów) jest duża szansa na to ,.zwłaszcza, że przychody się rozwijają.

|

|

PREMIUM

1

Dołączył: 2018-07-22

Wpisów: 35

Wysłane:

7 maja 2023 17:28:21

przy kursie: 48,78 zł

Skąd wzięły się problemy CCC? Przecież juz dawno po pandemii, ludzie znowu kupują buty

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

8 maja 2023 23:59:24

przy kursie: 51,80 zł

Spółka nie narzekała nigdy na brak przychodów. Oczywiście ucierpieli w pandemii bo galerie były zamknięte, ale wybrnęli z tego rozwijając eobuwie,.które w pandemii ciągnęło spółkę w górę.

Problemem były koszty - koszty zapasów ,.zarządzania i koszty finansowe .

Te ostatnie wzrosły z powodu rozwoju eobuwie I Modivo na kredyt a przez ostatnie 2 lata dołożyli kolejna markę HalfPrice. Wykreowanie nowej marki od 0, marketing, zbudowanie 100 sklepów po 2000m2 w 2 lata + rozwój Modivo i eobuwie + gruntowna optymalizacja sieci CCC ( zmniejszanie sklepów i remonty ) + digitalizacja wszystkich marek - przy braku gotówki po pandemii musiały się odbic gwałtownym wzrostem zadłużenia.

Utrzymywanie dużych stanów zapasów po pandemii to kolejne koszty, które mocno psuły bilans.

Do tego trzeba dodać rozmuchane koszty zarządzania i przy wzroście stóp z 0,5% do 6,75% zrobił się duży problem.

Na szczęście wlasciciel rozumie problem i ma z czego dołożyć. Podjęto szereg działań ograniczających koszty zapasów i zarządzania i widać to już w bilansie .

No i najważniejsze- w końcu zadłużenie netto zaczęło spadać - w 1Q ( luty- kwiecień) z 1,4 mld zł na 1 mld zł - , z tego część z emisji akcji dla Pana Miłka (212 mln zl).

Kolejne 300.mln spłaca w maju po wpłacie za akcje od inwestorów.

Maja juz tez list intencyjny na Leasing zwrotny magazynu za 400 mln zl. Zostanie ok 300 mln zł kredytów oraz 600 mln zł obligacji zamiennych na akcje Softbanku , które znikną przy IPO Modivo .

Przychody rosną- CCC jest zdrowe, HalfPrice kontrybuuje mocnymi 26% wzrostami r/r na porównywalnych sklepach, a otwierają ciągle nowe .

W Modivo borykają się z za dużymi zapasami i to psuje wynik grupy jeszcze.

Rynek zdaje się wierzyć w wyjście CCC na prostą . Właściciel włożył właśnie 200 mln, inwestorzy zewnętrzni 300.mln, a wiceprezes kupił z giełdy kilka dni temu akcje za 1,3 mln zł.

Przy kapitalizacji 3 mld zł konkurencji mają po 20-23 mld zł ( LPP i Pepco) , więc potencjał do wzrostu jest bardzo duży- pod warunkiem pokazania rentowności w wynikach .

|

|

48

Grupa: SubskrybentP1

Dołączył: 2009-03-05

Wpisów: 134

Wysłane:

10 maja 2023 18:03:47

przy kursie: 51,50 zł

Czuję piniondz w powietrzu .

Market cap 3,5mld zł za biznes retailowy z przychodami 10mld rocznie i dynamiką 20%. Kupuję to

Ryzyko utraty płynności zażegnane, zadłużenie spada. Jak pojawi się rentowność to tu będzie rakieta.

Zakładam kilkukrotny wzrost market capu w przeciągu najbliższych 24 miesięcy.

|

|

1

Dołączył: 2018-05-30

Wpisów: 3

Wysłane:

11 maja 2023 17:05:57

przy kursie: 49,54 zł

Maryla Rodowicz śpiewała kiedyś taka piosenkę:

"Baju baj, baju baj proszę pana..."

Dzisiejsze wyniki mówią same za siebie...

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

18 maja 2023 21:44:07

przy kursie: 49,70 zł

mkefir napisał(a):Czuję piniondz w powietrzu .

Market cap 3,5mld zł za biznes retailowy z przychodami 10mld rocznie i dynamiką 20%. Kupuję to

Ryzyko utraty płynności zażegnane, zadłużenie spada. Jak pojawi się rentowność to tu będzie rakieta.

Zakładam kilkukrotny wzrost market capu w przeciągu najbliższych 24 miesięcy. zgadzam się, ale tu musi się pokazać zysk . Jadą na stratach od 3 lat . W 2020 i 2021 covid i zamkniete galerie, w 2022 stopy i odsetki od wysokiego zadłużenia nie pozwoliły pokazać rentowności. Teraz przyszedł moment zwrotny - tak przynajmniej wygląda to oceniając moment emisji dla właściciela za 200 mln i nowych inwestorów za 300 mln oraz pokazanie planów bardzo mocnej redukcji zadłużenia refinansowania pozostałej części . Kursy walutowe, frachty pomogą utrzymać marże, a polityka rządu sprzyja konsumpcji. Jeśli będą pokazywać w wynikach kwartalnych progres i w końcu wyjdą na 0/+ to tutaj kapitalizacja powinna być na poziomie 10-12 mld zł minimum przy konkurencji LPP I Pepco po 23-25 mld zł .

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 075

Wysłane:

24 lipca 2023 20:57:04

przy kursie: 49,30 zł

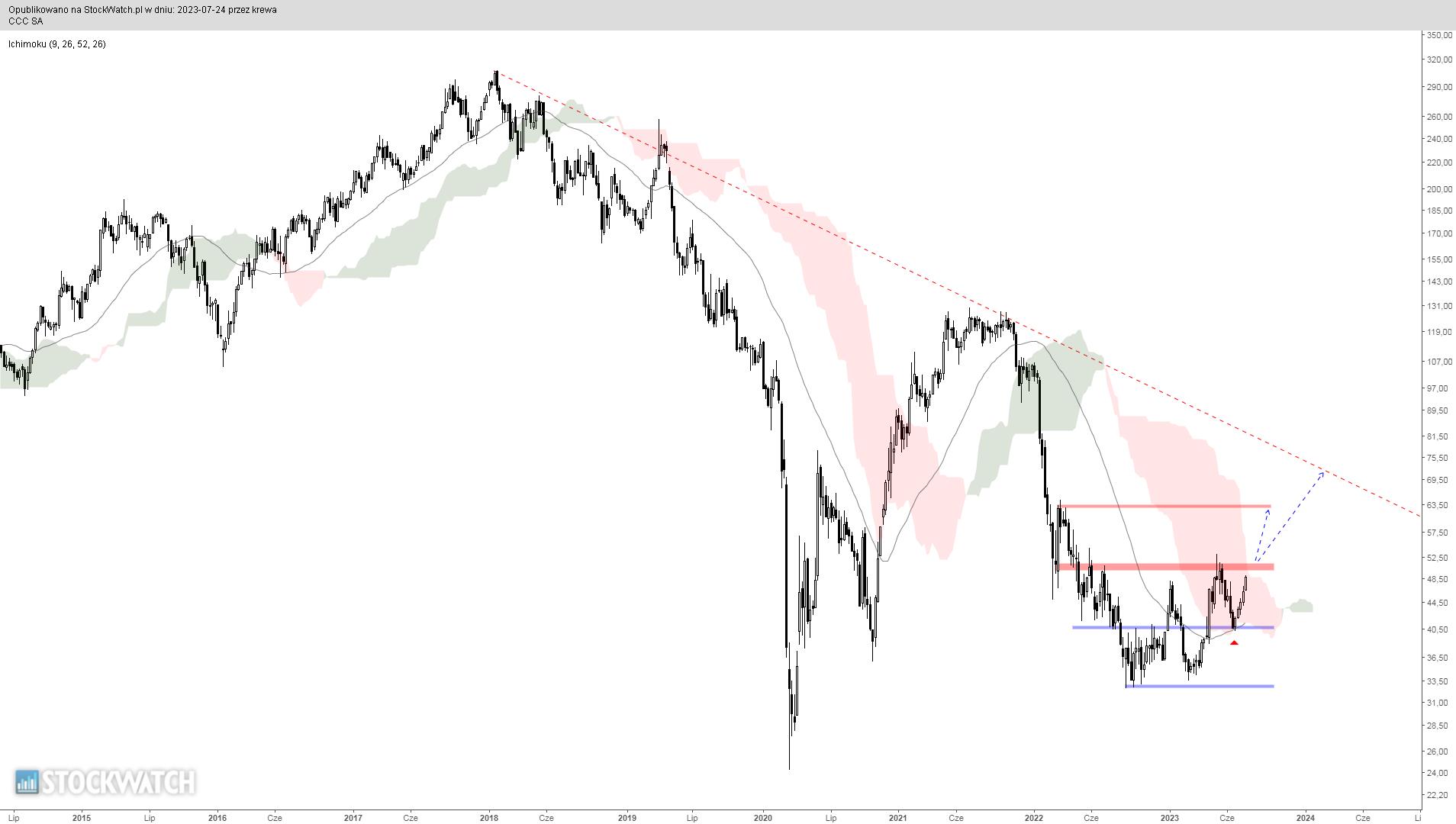

CCC - spojrzenie na wykres Interwał tygodniowy. Mamy piąty z rzędu wzrostowy tydzień. Za odskocznię posłużyła długoterminowa średnia, która powoli zawraca na północ. Jeżeli kupującym wystarczy werwy i zdołają wybić pierwszy opór w okolicy 50,80 zł, dojdzie do rozbudowy ruchu wzrostowego jak minimum w okolice 63,50 zł a w wariancie optymistycznym o 10 zł wyżej, do ekstrapolacji linii poprowadzonej po opadających szczytach z ostatnich lat. Obowiązujące sygnały kupna w interwale dziennym sprzyjają realizacji tego scenariusza.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 24 lipca 2023 20:57

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.