FFI0116:

Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej Fast Finance S.A. (dalej FAST FINANCE) za okres od 1 stycznia do 30 czerwca 2015 roku (sprawozdanie półroczne)Analiza sprawozdania finansowegoFAST FINANCE jest spółką z branży windykacyjnej, co czyni analizę finansową mocno utrudnioną. Niestety brakuje standardów księgowania i ujmowania w sprawozdaniach nabywanych i windykowanych należności. Każda ze spółek samodzielnie ustala zasady rachunkowości - z uwagi na ten fakt trudno porównywać ze sobą różne spółki. Sposób księgowania używany przez FAST FINANCE oraz wynikające z niego efekty został opisany w analizie wyników za 3 kwartał 2014.

kliknij, aby powiększyćJak widać na wykresie - przychody FAST FINANCE są dość stabilne. Kwartalnie spółka osiąga około 7 mln przychodów i około 2-3 mln zł zysku netto. Przez wiele kwartałów spółka raportowała wyniki w tych granicach.

Zwracają uwagę wyróżniające się wyniki 4 kwartału 2014. Oczywiście warto sprawdzić jakie jest źródło ponadprzeciętnych zysków spółki. Niestety - jedynie w części ten wynik pochodzi z podstawowej działalności spółki. Większość zysków pochodzi z odsetek naliczonych od pożyczonych przez spółkę odsetek (o tym aspekcie działalności więcej w podsumowaniu), jednorazowego zwrotu opłat skarbowych oraz z przeszacowania wartości certyfikatów niepublicznego funduszu, należącego w 100% do FAST FINANCE.

Trudno się oprzeć wrażeniu, że takie wyniki były spółce po prostu potrzebne z uwagi na konieczność refinansowania zapadającej w marcu emisji obligacji. Działalność operacyjna w 4 kwartale 2014 przyniosła efekty zbliżone do innych kwartałów, ale operacje księgowe i zdarzenia jednorazowe pozwoliły na pokazanie wyniku znacząco przewyższającego przeciętną.

kliknij, aby powiększyćPorównanie wyników 1 półrocza 2014 i 2015 odsłania przed nami prawie identyczne liczby. Odchylenia są minimalne - w przypadku przychodów, zysku operacyjnego, brutto i netto mieszczą się w granicach +/- 200 tys. zł.

Przypomnę jedynie wniosek z poprzedniej analizy - 35-40% procent raportowanego wyniku pochodzi z odsetek od pożyczek, które są jedynie księgowane w przychody i nie stoją za nimi realny wpływ gotówki do kasy.

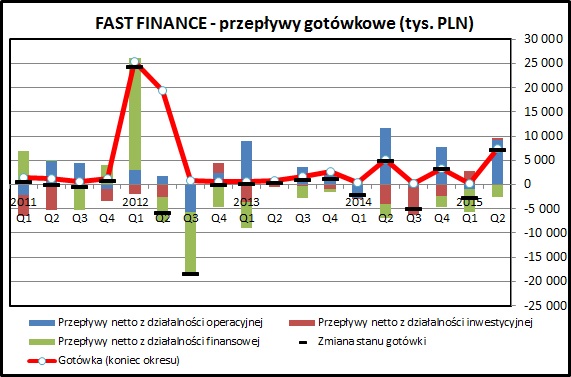

kliknij, aby powiększyćPrzepływy finansowe wyglądają pozytywnie. Ta część sprawozdania finansowego najwięcej może nam powiedzieć na temat realnego stanu w firmie, która przecież będzie działań tak długo, dopóki się nie skończy gotówka w kasie.

Najważniejsze kwestie w ostatnich okresach:

- wzrosło wyraźnie saldo gotówki - na koniec 2 kwartału było to 7,4 mln zł, co jest wyraźnym kontrastem w porównaniu do świecącej pustkami kasy jeszcze kilka kwartałów temu

- przepływy operacyjne za ostatnie 12 miesięcy to 15,5 mln, a za pierwsze półrocze 2015 to 8,2 mln zł

- spółce udało się zrefinansować największą serię obligacji w marcu 2015, co było największym wyzwaniem w ostatnim czasie

Analiza wypłacalności

kliknij, aby powiększyć

kliknij, aby powiększyćSuma bilansowa jest mocno rozdmuchana i oscyluje w granicach 300 mln zł. Mechanizm prowadzący do takich wartości został opisany w analizie raportu za 3 kwartał 2014 (listopad 2014). Od tego czasu widać jedynie, że tempo wzrostu sumy bilansowej mocno wyhamowało. Ma to związek z problemami płynnościowymi, w wyniku których spółka musiała ograniczyć inwestycje.

Po stronie pasywów zmieniła się proporcja zadłużenia krótko- i długoterminowego, co było związane z zapadalnością największej serii obligacji.

Ranking Altmana pokazywał i pokazuje cały czas najwyższą możliwą ocenę. Jest to jednak złudne. Tak wysoki ranking wynika ze sposobu księgowania wierzytelności stosowanych przez spółkę, które zawyżają kapitał obrotowy. Powoduje to, że bilans spółki jest mocno "nadmuchany" a sam wskaźnik Altmana nie powinien być używany do oceny spółki.

kliknij, aby powiększyćZ całej analizy wypłacalności warto jedynie zwrócić uwagę na spadek zadłużenia odsetkowego. Od grudnia 2014 do czerwca 2015 spadło ono z 58 do 51 mln zł. Pozostałe wskaźniki prezentują stan zdecydowanie lepszy niż w rzeczywistości z uwagi na zawyżony kapitał obrotowy oraz zyski z odsetek nie mające pokrycia we wpływach do firmowej kasy.

FAST FINANCE jest spółką która w marcu otarła się o bankructwo i w takiej sytuacji nie dziwi marża, z jaką są emitowane obligacje (7-7,5%).

PodsumowanieWyniki operacyjne FAST FINANCE są stabilne i powtarzalne, przynajmniej w części związanej z podstawową działalności spółki. Niestety głównym obszarem analizy jest kwestia pożyczek udzielanych przez spółkę oraz rolowanie jej zadłużenia.

W marcu spółka została uratowana przed niewypłacalnością przez konsorcjum, w skład którego wchodził Bank Polskiej Spółdzielczości, kilka niepublicznych funduszy oraz inwestor prywatny. Na mocy porozumienia, które osobiście musiał gwarantować prezes i główny udziałowiec, spółka wyemitowała kolejną serię obligacji, która miała na celu spłatę zapadającej w marcu emisji na kwotę 30 mln zł.

Warunki restrukturyzacji są twarde i zakładają między innymi solidne zabezpieczenie na portfelu wierzytelności, poddanie się przez spółkę przyśpieszonej egzekucji, osobiste poręczenie głównego udziałowca oraz stopniowy wykup wyemitowanych obligacji. Ten ostatni punkt jest sukcesywnie realizowany przez spółkę, co widać w komunikatach bieżących.

Spółka w dalszym ciągu posiada w swoich aktywach pożyczki, co do których można mieć wątpliwości odnośnie celowości ich pożyczania. Jeszcze większe wątpliwości można mieć odnośnie ich spłaty.

Ponownie została przeprowadzona analiza (na podstawie w sprawozdania rocznego za 2014), komu zostały udzielone te pożyczki:

- „Usługi Finansowe Fast Lane Leasing” sp. z o. o. – 21,3 mln zł na koniec 2014 (na koniec 2013 to była kwota 19,4 mln zł)

- Spółdzielnia Mieszkaniowa GAWRA – 7,0 mln zł (analogicznie 6,4 mln zł)

- DABO Boroń Bartłomiej – 2,8 mln zł (analogicznie 2,5 mln zł)

- członkowie zarządu (i jednocześnie właściciele spółki) – 10,7 mln zł (analogicznie 4,4 mln zł)

Zwłaszcza ta ostatnia pozycja zasługuje na uwagę. Członkowie zarządu wprawdzie spłacili nietktóre z pożyczek w 2014 roku, ale natychmiast zaciągnęli kolejne. Łączne zaangażowanie FAST FINANCE w tego rodzaju "inwestycje" wzrosło w 2014 roku o 6,3 mln zł (!). Patrząc na problemy z refinansowaniem zadłużenia spółki w 2015 roku te działania są co najmniej zastanawiające.

Porównując wielkość udzielonych właścicielom i jednocześnie członkom zarządu spółki pożyczek (panowie Daroszewski 7,3 mln zł i Krzemiński 3,4 mln zł) widać, że ich wielkość powoli zbliża się już do wartości rynkowej pakietów akcji FAST FINANCE posiadanych przez właścicieli. Każdy z panów posiada pakiet akcji o wartości rynkowej 8,4 mln zł.

Niestety sprawozdanie półroczne nie zawiera szczegółowego rozbicia udzielonych pożyczek. Widzimy jedynie łączny stan udzielonych pożyczek. W ciągu 6 miesięcy 2015 roku saldo spadło z 42,8 do 41,6 mln zł. Widać w tym moim zdaniem rękę obligatariuszy, którzy zaprowadzili nieco porządku w spółce.

Warto zwrócić uwagę na 2 kwestie:

- w przepływach gotówkowych z działalności inwestycyjnych pojawia się kwota 3 178 tys. zł z tytułu otrzymanych odsetek. Te kwoty faktycznie musiały wpłynąć na konto spółki.

- pożyczki udzielone firmom Fast Lane Leasing, SM GAWRA oraz DABO miały termin spłaty w dniu 30 czerwca 2015. Są one cały widoczne w bilansie więc można wnioskować, że nie zostały spłacone w terminie.

Z zastrzeżeń do spółki wypada jeszcze przypomnieć kwestię funduszu sekurytyzacyjnego "Fast Finance NSFIZ".

Jest on uwzględniany w majątku trwałym jako aktywo finansowe. W pozostałych przychodach operacyjnych spółka pokazuje przychody z zarządzania funduszem (kwota 483 tys. zł w pierwszej połowie 2015, czyli mniej więcej tyle ile w całym 2014 - 445 tys. zł).

Mimo kontrolowania przez FAST FINANCE 100% certyfikatów funduszu, nie jest on jednak konsolidowany w sprawozdaniu finansowym spółki. Wynik funduszu powinien być uwzględniany w wyniku finansowym spółki poprzez konsolidację pełną (w uproszczeniu - eliminację transakcji wzajemnych i traktowanie całej grupy kapitałowej jako jednej firmy).

Jeśli chodzi o podsumowanie całej analizy, to wiele spraw w działalności spółki jest ciągle niejasne. Wiodącą rolę w tym momencie grają obligatariusze. Na inwestora indywidualnego może czyhać wiele niespodzianek. Biorąc to pod uwagę należy uznać akcje i obligacje FAST FINANCE za inwestycję wysokiego ryzyka.

Czy na takich papierach można zarobić? Oczywiście, że tak. Jest to jednak zadanie dla graczy o mocnych nerwach. Zmienność cen jest wysoka, do tego ceny akcji długoterminowo spadają. Spółka pod koniec 2014 przeprowadziła odwrotny split (scalenie 4 akcji w jedną), ale aktualnie jest już z powrotem w segmencie spółek groszowych.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz wypłacalności emitentów na Catalyst jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.