FFI0315:

Analiza wypłacalności FAST FINANCE S.A. (FFI) na podstawie danych finansowych z raportu kwartalnego za 1kw 2014r Na dzień analizy w obrocie na rynku Catalyst Fast Finance ma cztery serie obligacji o łącznej wartości nominalnej 53,32 mln zł.

BilansW relacji do stanu na koniec grudnia 2013 roku suma bilansowa FFI uległa niewielkiemu 2-proc. zwiększeniu. Po stronie aktywów wartość składników trwałych wzrosła o 3% (głównie aktywa finansowe), a obrotowych o 2% (należności dotyczące przejętych wierzytelności). Z kolei po stronie pasywów wiązało się to ze wzrostem zobowiązań o 1% oraz kapitału własnego o 5%. W kontekście zadłużenia spółki odnotować należy, że ma ono charakter głównie długookresowy (przewaga względem krótkookresowego wynosi 88-12), a zdecydowaną jego większość (ok. 73%) stanowią rezerwy, w ramach których wykazywane są przychody przyszłych okresów dotyczące przejętych wierzytelności. Jednocześnie od dłuższego czasu na poziomie blisko 25% utrzymuje się udział długu oprocentowanego dotyczący wyemitowanych obligacji oraz zaciągniętych kredytów i pożyczek oraz leasingu.

Z punktu widzenia struktury kapitałowo-majątkowej sytuacja analizowanego emitenta prezentuje się korzystnie – aktywa trwałe znajdują nadwyżkowe pokrycie zarówno w kapitale stałym jak i własnym.

Rachunek zysków i stratW analizowanym okresie wyniki finansowe FFI okazały się w przypadku większości poziomów rachunku zysków i strat nieco niższe niż przed rokiem – przychody ze sprzedaży spadły r/r o 7%, zysk brutto na sprzedaży o 6%, operacyjny o 13%, brutto utrzymał się na niezmienionym poziomie, a netto spadł o 4%. Jednocześnie należy zauważyć, że mimo pewnego wyhamowania wyników spółki w ostatnich okresach sprawozdawczych, od dłuższego czasu charakteryzują się one względnie stabilnymi poziomami w ujęciu narastającym za cztery kwartały – przychody 27-28 mln zł, zysk operacyjny – 12-13 mln zł, a netto 7-8 mln zł.

Rachunek przepływów pieniężnychPodobnie jak w przypadku rachunku zysków i strat, również w ramach przepływów pieniężnych FFI w 1kw b.r. odnotowało regres. Saldo na poziomie ogólnym zamknęło się większym odpływem gotówki aniżeli przed rokiem (-2,2 wobec -0,1 mln zł), czego głównych przyczyn należy upatrywać w niekorzystnej zmianie dotyczącej przepływów operacyjnych (-2,8 wobec +8,9 mln zł przed rokiem).

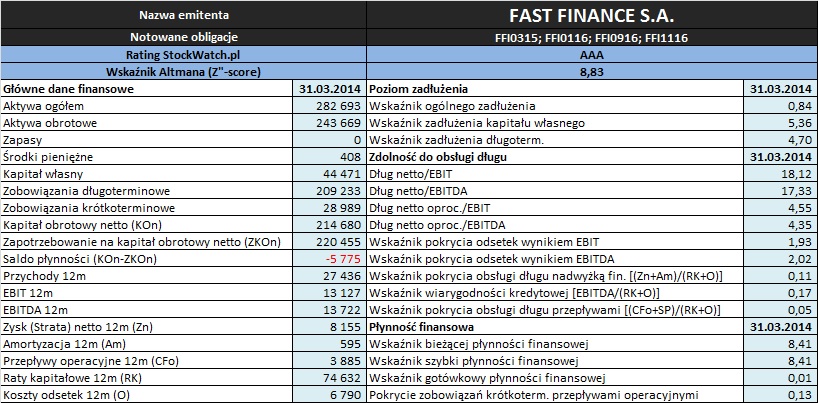

Analiza wypłacalnościZaktualizowane na koniec marca 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch.pl oraz raportów okresowych emitenta

W obszarze

płynności finansowej jedynie z punktu widzenia ujęcia statycznego można mówić o pozytywnej sytuacji FFI – pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący) i ich najbardziej płynnymi składnikami (wskaźnik szybki) cały czas utrzymuje się grubo powyżej poziomów uznawanych za graniczne (jest to głównie efekt struktury przychodów przyszłych okresów, które w większości znajdują się w długoterminowej części zobowiązań). Z kolei w ramach ujęcia dochodowego i strukturalnego płynności sytuacja rysuje się już bardziej negatywnie. W pierwszym przypadku można stwierdzić jedynie 13-proc. pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi, a w drugim niedobór kapitału obrotowego netto względem bieżących potrzeb spółki (efektem jest ujemne saldo płynności).

W obszarze

poziomu zadłużenia sytuacja pozostaje stabilna, aczkolwiek przy wysokich poziomach podstawowych wskaźników zadłużenia (ogólne zadłużenie ok 85%, a zadłużenie kapitału własnego ponad 500%). W przypadku przedsiębiorstwa niefinansowego taki stan rzeczy można byłoby ocenić jako niebezpieczny, ale w analizowanym przypadku jest to po prostu efekt specyfiki działalności. Jak zauważono już wcześniej zdecydowana większość zadłużenia spółki dotyczy przychodów przyszłych okresów, które stanowią przejściową pozycję bilansową dotyczącą przejętych wierzytelności. Jednocześnie, patrząc się z perspektywy głównego wskaźnika finansowego uzależniającego wcześniejszy wykup obligacji na żądanie obligatariuszy (w zależności od serii obligacji relacja zadłużenia finansowego do kapitału własnego – seria D lub relacja zadłużenia finansowego pomniejszonego o środki pieniężne do kapitału własnego – serie E, F, G) można powiedzieć, że FFI nadal ma spory margines bezpieczeństwa w zakresie poziomu zadłużenia – relacje te kształtują się na poziomie blisko 1,4, przy granicach ustalonych na poziomie 3 (seria D) i 2,5 (serie E, F, G).

Znacznie mniej korzystnie spółka prezentuje się natomiast pod względem

zdolności do obsługi zadłużenia. Relacje dotyczące okresu spłaty zadłużenia oprocentowanego (dług netto oproc./EBIT lub EBITDA) balansują na granicy uznawanej za bezpieczną, a nadwyżkowe pokrycie obsługi długu różnymi kategoriami wyników finansowych jest ograniczone jedynie do samych odsetek – w przypadku łącznych kwot odsetek i rat kapitałowych mamy już spore luki.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla FFI w analizowanym okresie utrzymał się na najwyższym możliwym poziomie AAA stojąc niejako w sprzeczności z wynikami przeprowadzonej analizy. Należy jednakże w tym miejscu zauważyć, że tak korzystny rating w przypadku analizowanego emitenta to głównie efekt wysokiej relacji kapitału obrotowego netto do aktywów, która jest jednym z podstawowych wskaźników w modelu Altmana. Biorąc pod uwagę nakreśloną sytuację w obszarach płynności oraz zadłużenia bardziej sprawiedliwym dla FFI wydaje się rating w ramach górnej części strefy niepewnej (BBB-/BB).

>> …więcej analiz wypłacalności innych Emitentów jest tutaj Na zakończenie link do

kalkulatora rentowności obligacji Fast Finance notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em...