Nowy prezes, stary Cormay - omówienie sprawozdania finansowego PZ Cormay po I kw. 2022 r.Poprzednie omówienie PZ Cormay przeprowadziliśmy po zakończeniu II kw. 2020 r., a zatem tuż po pojawieniu się pandemii COVID-19 i wprowadzeniu do oferty testów na obecność koronawirusa, które jako się okazało kokosów spółce jednak nie przyniosły. Wydaje się jednak, że coś w Cormay drgnęło, a potwierdzeniem tego były dużo lepsze wyniki w 2021 r., co jak informował nowy prezes było efektem wzbogaconej oferty analizatorów biochemicznych i hematologicznych. Początek bieżącego roku znowu przyniósł jednak pogorszenie wyników.

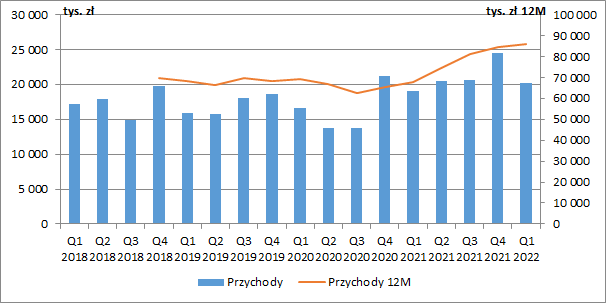

W 2021 r. skonsolidowane przychody grupy wzrosły o 29,8 proc. r/r, co było przede wszystkim efektem 55-procentowego wzrostu wolumenu sprzedaży analizatorów hematologicznych (wraz z nowym Mythic 60). W biochemii wolumen sprzedaży analizatorów zwiększył się z kolei o 44 proc. Wzrosty sprzedaży, choć mniej dynamiczne, kontynuowane były również już w 2022 r. W I kw. skonsolidowane przychody wyniosły 20,2 mln zł (+6,2 proc. r/r, +1,2 mln zł), a według wstępnie przekazanych danych II kw. zakończono sprzedażą na poziomie 21,5 mln zł (+5 proc. r/r, +1 mln zł). Jednocześnie sprzedaż asortymentu COVID wyniosła już zaledwie ok. 0,5 mln zł, a zatem była o połowę niższa niż przed rokiem. Oczywiście głównym segmentem, który ciągnął sprzedaż była hematolgia (+14 proc. r/r, +1,3 mln zł).

Kwestią na którą warto zwrócić uwagę, jest spore zaangażowanie spółki na rynku rosyjskim (drugi kraj pod względem sprzedaży). W I kw. przychody osiągnięte w tym kraju wyniosły 3 mln zł (15,2 proc. udziału w łącznej sprzedaży) i pomimo rozpoczętej inwazji na Ukrainę oraz wprowadzonych w efekcie na ten kraj sankcji nie tylko nie były niższe r/r, ale zanotowały solidny wzrost (+34 proc. r/r, +0,8 mln zł). Trzeba tu zwrócić uwagę, że Cormay w odróżnieniu od wielu innych spółek nie zdecydował się na zawieszenie swojej działalności w kraju agresora, co dla części inwestorów na pewno może oznaczać automatyczne wykreślenie takiej spółki z kręgu zainteresowań. Spółka wskazuje oczywiście na pojawiające się trudności w prowadzeniu działalności w Rosji, ale płatności otrzymywane przez jednostkę dominującą od spółek rosyjskiej i białoruskiej przebiegają bez istotnych zakłóceń, za pośrednictwem nieobjętych sankcjami oddziałów zagranicznych banków obecnych na tych rynkach.

kliknij, aby powiększyćW 2022 r. Cormay zmienił nieco swoją sprawozdawczość w zakresie RZiS, co ma wpływ już na poziom zysku brutto ze sprzedaży. Do końca ubiegłego roku koszty badań i rozwoju oraz koszty zapewniania zgodności z wymogami regulacyjnymi w części ujmowane były jako składnik kosztu wytworzenia produktów (zapasy) i wykazywane w RZiS w momencie sprzedaży tych produktów, a w części ujmowane były natomiast od razu jako koszty okresu i prezentowane w linii „Koszty sprzedaży”.

Od I kw. 2022 r. poniesione w okresie koszty badań oraz koszty amortyzacji zakończonych prac

rozwojowych ujmowane są w sprawozdaniu z zysków i strat w wydzielonej linii „Koszty badań i rozwoju”, a koszty zapewnienia zgodności z wymogami regulacyjnymi w całości trafiają do kosztów sprzedaży.

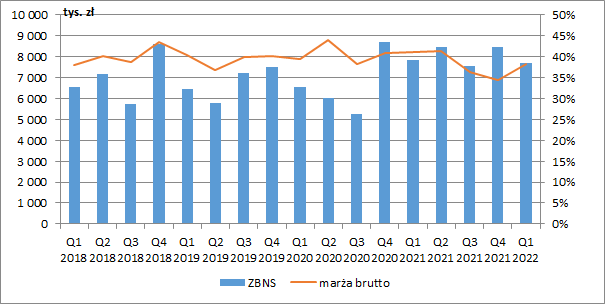

Pierwszym okresem, w którym obowiązują nowe zasady jest I kw. 2022 r., przy czym spółka przedstawiła oczywiście porównywalne dane za analogiczny okres roku poprzedniego (oznacza to, że nie powinniśmy porównywać kw/kw chociażby marży brutto). Zmiana ujęcia niektórych kosztów, spowodowała, że zysk brutto ze sprzedaży zwiększył się w I kw. 2021 r. o 0,5 mln zł, koszty sprzedaży były niższe o 164 tys. zł, a nowa pozycja RZiS „koszty badań i rozwoju” wyniosła 658 tys. zł. Jednocześnie zmian nie zaobserwowaliśmy na poziomie wyniku EBIT, co oznacza, że część kosztów spółka dalej kapitalizuje, ale nie obciąża nimi później marży brutto (która w II poł. 2021 r. zaczęła mocno się osuwać), ale wykazuje dopiero poziom niżej.

Pomimo takich zabiegów księgowych, podstawowa rentowność w I kw. 2022 r. i tak zaliczyła spadek (-3 p.p. r/r), co przełożyło się na rozpoznanie zysku brutto ze sprzedaży w wysokości 7,7 mln zł (-1,4 proc. r/r, -113 tys. zł). Spółka wskazuje tu na zaburzenia w łańcuchach dostaw, deficyt mikroprocesorów niezbędnych do produkcji analizatorów i rosnące ceny surowców do produkcji.

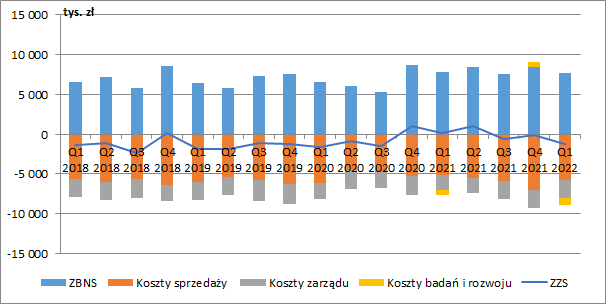

kliknij, aby powiększyćPokazywany przez spółkę wzrost przychodów to jedno, ale niestety jest on mocno konsumowany przez wyższe koszty. Nowo wyłączona kategoria kosztów badań i rozwoju wyniosła 838 tys. zł i była wyższa o 27,4 proc. r/r (+180 tys. zł), co oznacza, że gdyby nie zmiana zasad prezentacji, regres marży brutto byłby jeszcze większy.

Koszty sprzedaży wzrosły o 12,4 proc. r/r, a zarządu o 19,5 proc. r/r, czyli dynamika w każdej kategorii kosztowej była sporo wyższa od wzrostu przychodów, co spowodowało, że spółka znowu wykazała stratę już na poziomie wyniku ze sprzedaży, która wyniosła 1,2 mln zł (93 tys. zł zysku przed rokiem). Jako przyczyny rosnących kosztów zarząd wskazał m.in. rosnące koszty transportu, trwający proces dostosowywania działalności do nowych regulacji UE dla rynku diagnostyki in vitro oraz wyższe wydatki marketingowe (m.in. pierwszym od początku pandemii COVID-19 fizycznym uczestnictwem w targach w Dubaju).

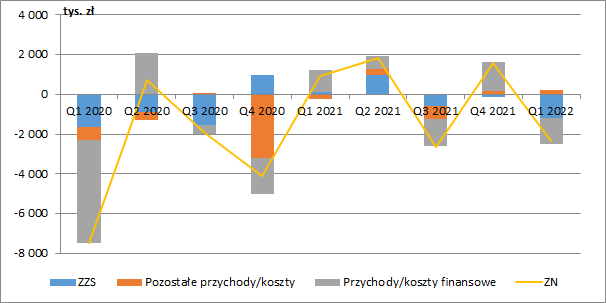

kliknij, aby powiększyćW I kw. spółka Cormay wykazał spore ujemne saldo na finansowym poziomie rachunku wyników (1,2 mln zł kosztów netto wobec 1,1 mln zł przychodów przed rokiem), co było efektem przede wszystkim zmian różnic kursowych oraz wycen jednostek uczestnictwa w funduszu inwestycyjnym i akcji Scope Fluidics. Ostatecznie, strata netto zaraportowana w tym okresie wyniosła 2,3 mln zł przy 0,9 mln zł zysku przed rokiem.

kliknij, aby powiększyćPo chwilowej poprawie, Cormay znowu ma problemy z generowaniem gotówki operacyjnej. W I kw. podstawowa działalność zanotowała odpływ 0,8 mln zł środków pieniężnych, a dwunastomiesięczne przepływy wynoszą -1,7 mln zł. Nie zmienia to jednak bezpiecznej sytuacji płynnościowej i zadłużeniowej. Kapitał obrotowy grupy jest dodatni i wynosi 30,8 mln zł, a środki finansowe netto były na poziomie ok. 23 mln zł. Poza gotówką w kwocie 7,5 mln zł oraz jednostkami uczestnictwa w otwartym funduszu inwestycyjnym, grupa posiada również akcje Scope Fluidics wycenione na koniec marca na kwotę niecałych 6 mln zł. W rachunku wyników po II kw. z pewnością zobaczymy negatywny efekt ich wyceny, gdyż kapitalizacja notowanego na NewConnect podmiotu skurczyła się w ciągu tego okresu aż o ¼, ale na ten moment sytuacja znowu się jednak odwróciła, a ceny tych akcji wzrosły.

Patrząc na potencjał przyszłych wyników, wiemy już, że na stabilny wynik na testach Covidowych nie ma co liczyć, a prace nad analizatorami Hermes oraz BlueBox (spisanymi już wcześniej w bilansie do zera) nie będą kontynuowane. W 2022 r. Cormay planuje za to wprowadzić do sprzedaży cztery nowe urządzenia: trzy analizatory hematologiczne oraz Equisse, największy w ofercie analizator biochemiczny. Na koniec grudnia, księgowa wycena Equisse wynosiła 13,2 mln zł, przy stopie dyskontowej 17,8 proc. Plan komercjalizacji Equisse zakłada, że pierwsze egzemplarze analizatora zostaną udostępnione wybranym polskim i zagranicznym klientom na początku III kw. 2022 roku, a międzynarodowa premiera nastąpi na targach Medica w Dusseldorfie w listopadzie br.

Obecna wycena rynkowa Cormay wynosi 80-85 mln zł, co po odjęciu gotówki netto, da nam wycenę przyszłych wyników spółki na poziomie ok. 60 mln zł. Oznaczałoby to, że rynek oczekuje powtarzalnego wyniku netto w granicach 4-6 mln zł, tymczasem spółka cały czas nie może wypracować nawet trwałego dodatniego zysku ze sprzedaży. Bieżąca wycena spółki zakłada zatem, że albo nawet zarząd nie docenia Equisse albo sytuację zmienią planowane kolejne urządzenia pod marką własną. Patrząc jednak na rosnące koszty i spadające marże, wydaje się to jednak co najmniej wątpliwe.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.