Rosyjski łącznik – omówienie sprawozdania AB Inter RAO Lietuva po I kw. 2019 r.AB Inter RAO Lietuva (dalej IRAOL) jest podmiotem działającym na szeroko rozumianym rynku energii. Podstawową działalnością jest handel energią przy czym sprzedaż odbywa się w wielu formach i to wydaje się mieć spore znaczenie. Spółka kupuje i sprzedaje energię w kontraktach bilateralnych, na giełdzie energii, użytkownikom końcowym, ale także bierze udział w rynku bilansującym i prowadzi handel transgraniczny. Spółka jest obecna w takich krajach jak Litwa, Rosja, Łotwa, Estonia i Polska, choć dominującym rynkiem jest rynek rodzimy, czyli litewski. Zgodnie z litewskim ustawodawstwem spółka ma obowiązek sprzedawać energię na giełdzie, którą następnie odkupuje aby sprzedać swoim klientom. Za to energia jest nabywana przede wszystkim na rynku rosyjskim, w tym od głównego akcjonariusza (PJSC Inter RAO, poprzez RAO Nordic OY). Dodatkowo IRAOL posiada elektrownie wiatrową.

Od razu widać, że mamy sporo ryzyk w prowadzonej działalności. Od nierynkowych cen sprzedaży i wykorzystywania pozycji dominującej przez głównego akcjonariusza, przez ryzyka kursowe i zmienność cen energii. Co ciekawe, spółka nie ujawnia w sprawozdaniu różnic kursowych, nie wskazuje kursów walut jako ryzyka, co znaczyłoby że kupuje energię w EUR (to waluta funkcjonalna na wszystkich pozostałych poza Polską i Rosją). Zmienność cen jest natomiast zabezpieczana kontraktami na energię (spółka zabezpiecza przepływy pieniężne).

IRAOL od pierwszego kwartały 2018 r. zaczął dynamicznie rosnąć za sprawą zwiększania wolumenu w handlu. Ekspansja trwała przez cały 2018 r. i jest kontynuowana w roku bieżącym. W I kw. 2019 r. całkowity sprzedany wolumen energii z obrotu wyniósł 2.134 GWh, czyli o 653 GWh (+44 proc.) więcej r/r. Wzrost miał miejsce głównie na rynku litewskim (+526 GWh, +43 proc. r/r), ale istotnie wzrosła także sprzedaż w Polsce (+137 GWh, +169 proc. r/r). Warto w tym miejscu wspomnieć, że energię do handlu w Polsce spółka kupuje w Polsce (podobnie jest na Łotwie), natomiast wzrost wolumeny sprzedaży na rynku litewskim wynikał ze wzrostu importu energii z Rosji. Niestety nie znamy wolumenu produkcji energii, ale jest on nieznaczący dla wolumenu – w całym 2018 r. spółka wyprodukowała 50 GWh energii, natomiast sprzedała 6.643 GWh.

kliknij, aby powiększyćZa wzrostem wolumenów poszły przychody. Sprzedaż w I kw. 2019 r. wyniosła 107 mln EUR co oznacza wzrost o prawie 48 mln EUR (80 proc.) r/r. Zwyżka robi wrażenie, tym bardziej, że pochodzi z fizycznych dostaw energii, a nie tylko obrotu kontraktami, dzięki czemu powinno się to przełożyć na marżę, ale o tym za chwileczkę. W całkowitej sprzedaży segment produkcji osiągnął udział 1,5 proc. Przychody w tej dywizji wyniosły 1,8 mln EUR i były o 64 proc. (0,7 mln EUR) wyższe r/r. Zwyżka w produkcji energii jest pochodną większego wolumenu produkcji na skutek znacznie lepszych warunków pogodowych.

kliknij, aby powiększyćW tym miejscu trzeba wspomnieć, że w segmencie produkcji mamy praktycznie stałą cenę sprzedaży, co wynika z ustawodawstwa na Litwie i taryf gwarantowanych (feed in tariff). Spółka sprzedaje energię w cenie 87 EUR za MWh, w porównaniu do ok. 50 EUR w sprzedaży na giełdzie czy do odbiorców końcowych (cena za 1 kw. 2019 r.).

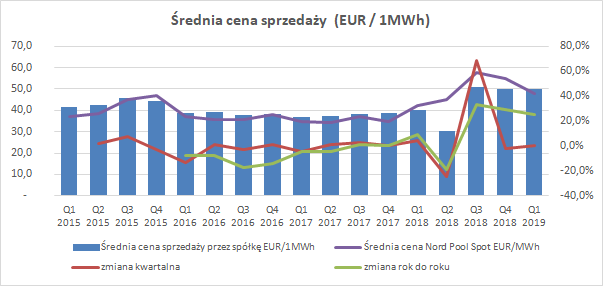

Skoro już mowa o cenach to bardzo ciekawie wygląda rok 2018, kiedy to nastąpił wzrost wolumenu. Do tego okresu cena sprzedaży energii w obrocie była mocno skorelowana z cenami na giełdzie Nord Pool. Od drugiego kwartału ceny zaczęły podążać innymi ścieżkami. Zrealizowana cena sprzedaży przez IRAOL wyniosła w II kw. tylko 30 EUR/MWh, gdy na rynku płacono wtedy 45 EUR/MWh (różnica na poziomie 33 proc. – 50 proc. w zależności z której strony patrzeć). Dysproporcja w kolejnych kwartałach zaczęła maleć, a w pierwszym kwartale br. w zasadzie zniknęła.

kliknij, aby powiększyćW pierwszej chwili myślałem, że zrobiłem błąd w akwizycji danych, ale w komunikacie spółki czytamy, że:

[quote]Wyniki wszystkich uczestników rynku energii elektrycznej w krajach bałtyckich w pierwszej połowie 2018 roku były pod wpływem wysokich rynkowych cen energii. Ceny te były wyższe o 25 proc. r/r, osiągając poziomy ostatnio notowane w 2013 r. Jednocześnie średnie ceny energii elektrycznej sprzedawanej przez Grupę klientom w ramach umów dwustronnych były niższe.[quote]

Natomiast z danych giełdowych wynika, że ceny transakcyjne były wyższe zarówno w I kw. 2018 r. jak i II kw. 2018, przy czym mowa o ujęciu r/r. Spółka sytuacji nie wyjaśnia (sprawozdania są pod względem informacyjnym wręcz ascetyczne), natomiast przyczyną takiego stanu rzeczy mogły być co najmniej dwie sprawy. Po pierwsze wyższe wolumeny sprzedaży mogą świadczyć o pozyskaniu nowych klientów, którzy na „dzień dobry” dostali rabat cenowy za zmianę dostawcy. Możliwe także, że spółka musiała rozliczyć transakcje pochodne na skutek kontraktów handlowych zawartych przy niższych cenach. Ta druga możliwość raczej nie mogła wystąpić samoistnie, bo najniższa cena na giełdzie w ostatnich latach nie była niższa niż 29,65 EUR.

Niestety brak informacji od zarządu spółki na temat przyczyn bardzo niskiej ceny sprzedaży w tamtym okresie każe odchylenia traktować jako ryzyko negatywnej niespodzianki.

O ile segment produkcji nie ma znaczenia dla marży brutto na sprzedaży, to w związku z jego wysoką ceną sprzedaży energii istotnie kontrybuuję do masy generowanego wyniku. W pierwszym kwartale pomimo dynamicznego wzrostu wolumenu w obrocie stanowił on 17 proc. zysku brutto na sprzedaży wygenerowanego przez spółkę. Marża całkowita spółki wyniosła prawie 8 mln EUR, tj o 2,7 mln EUR (51 proc.) więcej r/r. Wysoka wolumen produkcji pozwolił na osiągnięcie rentowności tego segmentu na poziomie brutto na sprzedaży w wysokości 75 proc., czyli o 16 pp. więcej r/r. Odwrotnie zachowywała się marża w obrocie - wyrażona procentowo wyniosła 6,3 proc. i była o 2 pp. niższa r/r. Niestety takie zachowanie wpisuje się długoterminowy trend. O ile 2015 r. spółka była w stanie generować rentowność w obrocie na poziomie nawet 14 proc. to potem nastąpił regres. W 2016 zakres wahań wyniósł 6,6 - 11,9 proc., rok później 6,9 - 10,6 proc., natomiast w 2018 r. 3,8 - 9,5 proc. Spółka zatem sprzedaje więcej, ale z niższym narzutem.

kliknij, aby powiększyćZysk wygenerowany przez segment obrotu wyniósł w I kw. br. 6,6 mln EUR i był o 2 mln EUR (51 proc.) wyższy r/r. Warto jednak zauważyć, że takie kwoty spółka pokazywała choćby w roku 2015.

Koszty ogólnego zarządu wzrosły o 145 tys. EUR r/r. w związku z czym zysk operacyjny wyniósł 6 mln EUR i był o 2,54 mln EUR wyższy r/r. Zysk brutto wyniósł już 7,1 mln EUR, bo 1,1 mln EUR dodatkowego zysku wykazano w linii finansowej. Jak można zaobserwować w przepływach był to efekt wyceny kontraktów nie będących elementem rachunkowości zabezpieczeń. Nie oznacza to od razu, że spółka spekuluje, choć to także prawdopodobne (zamknięcie kontraktów na zakup energii przy wysokich cenach sprzedaży, lub otwarcie krótkiej pozycji na wolumen, który nie ma pokrycia operacyjnego). Zgodnie z MSSF przy bardziej skomplikowanych strategiach nie da się wykazać bezpośredniego powiązania instrumentu zabezpieczającego z pozycją zabezpieczaną – tak się dzieje na przykład, gdy chcąc ograniczać koszty nabywanego instrumentu sprzedajemy taki sam, ale z inną mniej prawdopodobną ceną wykonania. Na taki wariant jednak nie wskazuje taki sam znak zmiany pozycji uznanej jako instrument zabezpieczający - przez pozostałe dochody, czyli kapitał własny przeszło ponad 8 mln zysku z wyceny instrumentów zabezpieczających.

Nie można wykluczyć, że prezentacja zysku z derywatów to efekt utraty skuteczności zabezpieczenia. Niestety bez komentarza zarządu ciężko na ten temat wyrokować.

Co ciekawe, pomimo zaraportowania zysku brutto wyższego o 3,77 mln EUR (113 proc.) spółka wykazała mniejsze obciążenia podatkowe – 668 tys. EUR w relacji do 751 tys. EUR. Wynik netto jest wyższy o 150 proc. (3,85 mln EUR), ale za powtarzalny wzrost należałoby uznać kwotę w wysokości 2,75 mln EUR, czyli podwojenie.

W przepływach operacyjnych znajdziemy potwierdzenie wyników – ponad 4 mln EUR gotówkowych wpływów. To co prawda mniej niż przed rokiem (8,3 mln EUR), ale biorąc pod uwagę skalę wzrostu i potrzebę zasilenia kapitału obrotowego nie ma się czego czepiać.

Spółka nie wydaje się być nadmiernie zadłużona, wręcz posiada ujemny dług netto – 16,5 mln EUR. To się prawdopodobnie nawet nie zmieni po wypłacie dywidendy, która wyniesie 11,6 mln EUR, czyli przy obecnym kursie ok. 44 mln zł (2,2 zł na akcję). Stopa dywidendy nawet po dzisiejszym wystrzale wydaje się bardzo atrakcyjna – 17 proc.

Niestety nie ma róży bez kolców. Spółka jest wysoko rentowna, generuje gotówkę, regularnie wypłaca dywidendę, ale musi zmagać się z paroma problemami. W 2020 r. wygasają uprzywilejowane taryfy na sprzedaż energii z farm wiatrowych. Przy spadku cen do rynkowych zysk spółki na poziomie brutto za 2018 r. zmniejszyłby się o 1,85 mln EUR czyli 13 proc. To jednak nie koniec problemów.

Litwa jest w tej chwili rynkiem uzależnionym energetycznie od Rosji skąd pochodzi większość dostaw. Istnieje zatem wysokie ryzyko polityczne odcięcia Litwy od energii na czym w oczywisty sposób straciłaby IRAOL. Dodatkowo w listopadzie władze litewskie zakomunikowały, że planowana jest budowa drugiej nitki do Szwecji, co miałoby obniżyć ceny energii w krajach bałtyckich. W przypadku pierwszej nitki tak się właśnie stało. W związku z powyższym jest całkiem możliwe, że spółka będzie musiała znów obniżyć marże.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.