Litwo, ojczyzno moja, tyś za mała dla gieroja – omówienie sprawozdania Inter RAO Lituva po II kw. 2019 r.Z pewnością pierwszy kwartał br. zaostrzył apetyty akcjonariuszy, ale niestety w drugim fantastycznych rezultatów już nie udało się powtórzyć. Z jednej strony mniej wiało, więc posiadana elektrownia wiatrowa miała mniejszą produkcję, z drugiej strony spółka nieco ograniczyła wolumeny sprzedaży na Litwie.

Zanim przejdziemy do szczegółów przypomnę tylko czym zajmuje się omawiany podmiot

Cytat:AB Inter RAO Lietuva (dalej IRAOL) jest podmiotem działającym na szeroko rozumianym rynku energii. Podstawową działalnością jest handel energią, przy czym sprzedaż odbywa się w wielu formach i to wydaje się mieć spore znaczenie. Spółka kupuje i sprzedaje energię w kontraktach bilateralnych, na giełdzie energii, użytkownikom końcowym, ale także bierze udział w rynku bilansującym i prowadzi handel transgraniczny. Spółka jest obecna w takich krajach jak Litwa, Rosja, Łotwa, Estonia i Polska, choć dominującym rynkiem jest rynek rodzimy, czyli litewski. Zgodnie z litewskim ustawodawstwem spółka ma obowiązek sprzedawać energię na giełdzie, którą następnie odkupuje aby sprzedać swoim klientom. Za to energia jest nabywana przede wszystkim na rynku rosyjskim, w tym od głównego akcjonariusza (PJSC Inter RAO, poprzez RAO Nordic OY)

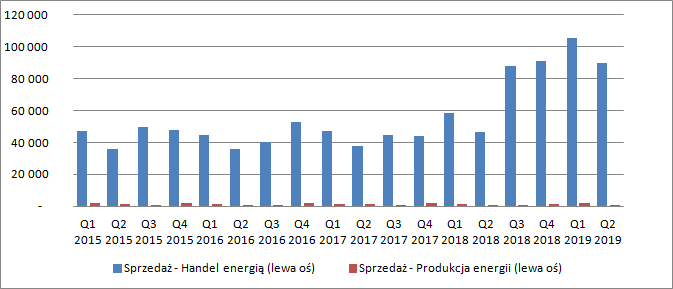

www.stockwatch.pl/forum/wpis-n...Przychody w II kw. br. wyniosły 90,5 mln EUR (waluta prezentacyjna), co oznacza wzrost o 90 proc. r/r. Obroty z handlu energią zwiększyły się o 92 proc. i osiągnęły poziom 89,6 mln EUR, natomiast przychody generowane przez OZE nie zmieniły się w porównaniu do II kw. 2018 r.

kliknij, aby powiększyćTrzeba jednak zauważyć, że w relacji do poprzedniego kwartału mamy 15 proc. spadek sprzedaży. W przypadku działalności handlowej wyniósł on 15 proc., natomiast w produkcji aż 49 proc. co jak wspomniałem na początku jest wynikiem znacznie gorszej wietrzności. Przypomnę, że zgodnie z litewskim prawem spółka do 2020 r. jest uprawniona do sprzedaży energii generowanej z OZE w stałej cenie wynoszącej 87 EUR/MWh, więc spadek obrotów w ujęciu kw/kw wynika z mniejszej produkcji i wolumenu sprzedaży.

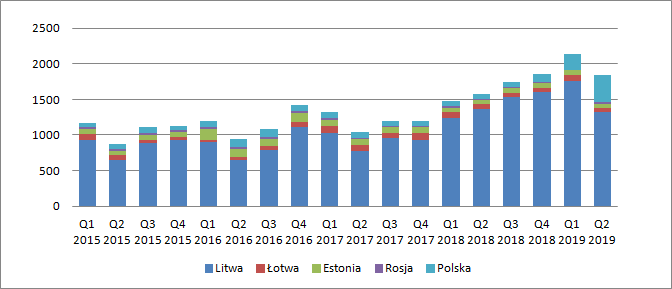

Wzrost przychodów z handlu względem poprzedniego roku wynika zarówno ze zwyżki wolumenów jak i wzrostu cen. Inter RAO w II kw. br. sprzedała 1836 GWh energii, czyli o 261 GWh (17 proc.) więcej r/r (spadek o 14 proc. kw/kw). Co ciekawe, znacząco zmieniła się struktura geograficzna plasowanych wolumenów. Na rynkach krajów bałtyckich spadły one solidarnie o 3 proc., natomiast w Polsce wzrosły o 431 proc. W relacji do poprzedniego kwartału wolumen sprzedaży na rynku litewskim spadł o 25 proc. (441 GWh), natomiast w Polsce wzrósł o 71 proc. (154 GWh).

kliknij, aby powiększyćInter RAO czwarty kwartał z rzędu utrzymuje względnie stabilną cenę sprzedaży, ale w odniesieniu do II kw. 2018 r. spółka odnotowała 63 proc. wzrost. Jak wspominałem w poprzednim omówieniu do 2018 r. cena sprzedaży realizowana przez spółkę była bardzo mocno skorelowana z cenami na rynku spot na giełdzie Nord Pool. Ta korelacja w II kw. ubiegłego roku zniknęła. Powody takiego stanu rzeczy nie są mi znane, ani nie zostały wyjaśnione przez spółkę. Można jednak domniemywać, że w dużej mierze to efekt polityk handlowych i zabezpieczeń cen energii.

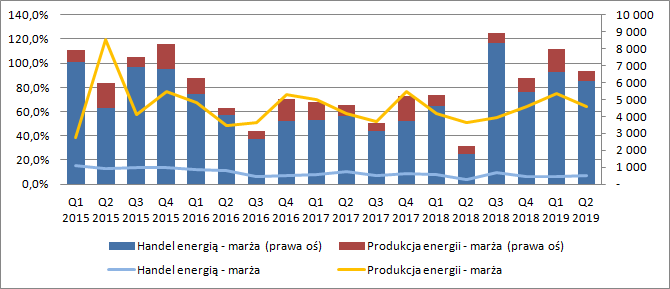

kliknij, aby powiększyćWażniejsze jednak niż wolumeny i ceny sprzedaży są osiągane marże - nie sztuka zrobić obrót bez wyniku. W poprzednim kwartale mieliśmy lokalne ekstremum zyskowności w produkcji związane z dobrą wietrznością. W okresie kwiecień-czerwiec już tak dobrze nie było i spółka wypracowała tylko 0,6 mln EUR zysku brutto na sprzedaży (wzrost o 24 proc. r/r i spadek o 56 proc. kw/kw). W tym miejscu dodam, że gdyby spółka sprzedawała energię po cenach rynkowych, a nie w systemie feed in tariff to wynik wyniósłby tylko 0,2 mln EUR.

Ważniejsze dla wyników skonsolidowanych są jednak marże w handlu. Rentowność na najwyższym poziomie rachunku wyników w tym segmencie wyniosła 6,8 proc. i była o 3 pp. wyższa r/r i 0,5 pp. wyższa kw/kw. W efekcie wzrostu rentowności spółka wypracowała łącznie 7,8 mln EUR zysku brutto na sprzedaży, czyli o 4,4 mln zł więcej r/r. Trzeba jednak mieć świadomość, że porównujemy wyniki do bardzo szczególnego momentu czasowego - mamy efekt niskiej bazy. W relacji do poprzedniego kwartału zysk na tym poziomie rachunku wyników był o 1,3 mln EUR niższy.

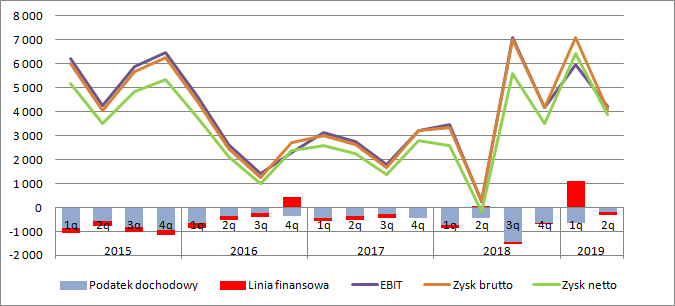

kliknij, aby powiększyćInter RAO posiadał względnie stabilne koszty operacyjne, które nie koniecznie były związane z poziomem generowanej sprzedaży. W drugim kwartale widzimy jednak pewne negatywne odchylenie przez które wzrost zysku na poziomie operacyjnym skurczył się ze wspomnianych 4,4 mln EUR do 4 mln EUR. Finalnie spółka pokazała EBIT na poziomie 4,2 mln EUR w porównaniu do 6 mln EUR kwartał wcześniej i 0,25 mln EUR przed rokiem.

kliknij, aby powiększyćJako podmiot handlujący energią spółka jest narażona na zmianę jej cen. Nie posiada energii oczywiście na zapasie, ale ryzyko to wynika z zawierania umów innych niż na rynku spot – z dostawą energii w przyszłości. Żeby pozbyć się tego ryzyka spółka zawiera transakcje zabezpieczające. Jak wskazywałem w poprzednim omówieniu, w I kw. br. spółka pokazała zysk z wyceny instrumentów zabezpieczających, które najprawdopodobniej utraciły skuteczność w rozumieniu rachunkowości zabezpieczeń. Było to zdarzenie jednorazowe – w tym kwartale linia finansowa nie miała już znaczącego wpływu na wynik finansowy. Można powiedzieć, że był to wypadek przy pracy.

Przypomnę, że derywaty podlegające rachunkowości zabezpieczeń wpływają na wynik okresu dopiero w momencie ich realizacji przez zmianę przychodów lub kosztów, w zależności od tego co było zabezpieczane. Dopiero instrumenty którym nie da się udowodnić powiązania pozycji zabezpieczanej z instrumentem zabezpieczającym podlegają wycenie przez wynik w linii finansowej sprawozdania (zmiana wyceny instrumentów z rachunkowości zabezpieczeń przechodzi przez pozostałe dochody).

W linii finansowej rachunku wyników znajdziemy także odsetki od zobowiązań finansowych, ale ich poziom nie jest istotny dla ostatecznego zysku.

Za to elementem który powinien mieć znaczący wpływ na zysk netto jest podatek dochodowy - na Litwie wynosi 15 proc. W dwóch pierwszych kwartałach tego roku spółka do takiego poziomu nawet się nie zbliżyła i zaraportowała efektywną stawkę podatkową na poziomie 9 proc. (I kw. br.) i 5 proc. (II kw. br.). Niska stopa podatkowa może świadczyć o tym, że część zysków nie miała charakteru gotówkowego i pochodzi z wyceny. Samo w sobie nie jest to jeszcze powodem do kwestionowania wyniku, ale należy w przyszłych okresach zwrócić uwagę na poziom obciążeń fiskalnych.

Ostatecznie zysk netto wyniósł 3,9 mln EUR w porównaniu do 6,4 mln EUR kwartał wcześniej i małej straty przed rokiem.

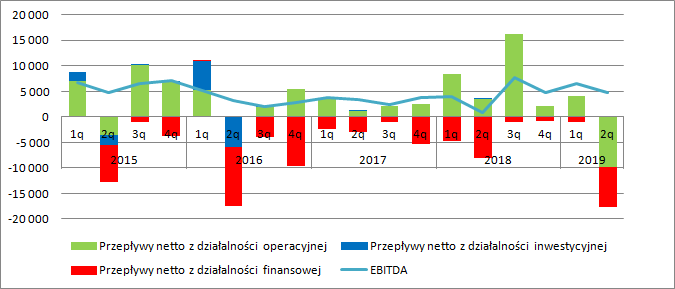

kliknij, aby powiększyćSłabszy wynik niż za poprzednie trzy miesiące to nie jedyne rozczarowanie. Inter RAO od paru lat nie inwestuje w aktywa trwałe, więc ma praktycznie zerowe przepływy inwestycyjne. W finansowych poza ruchami na pożyczkach mamy wypłaty dywidend – w omawianym kwartale 11,6 mln zł. Zawiódł natomiast cash flow operacyjny. W raportowanym kwartale spółka pokazała na poziomie operacyjnym wypływ gotówki i to w kwocie 9,7 mln EUR. Takiej rozbieżności pomiędzy EBITDA a operacyjnym cash flow jeszcze w historii spółki nie było.

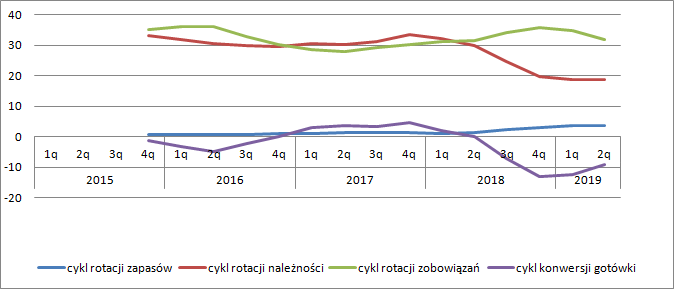

kliknij, aby powiększyćW takim razie od razu trzeba prześledzić efektywność zarządzania kapitałem obrotowym. W drugiej połowie roku spółka znacząco skróciła cykl rotacji należności i wydłużyła cykl rotacji zobowiązań, wobec czego mieliśmy do czynienia z ujemnym cyklem konwersji gotówki. Inaczej mówiąc spółkę sponsorował główny akcjonariusz od którego Inter RAO kupuje energię. Taka sytuacja najwyraźniej przestała być akceptowana i w obecnym kwartale obserwowaliśmy spadek zobowiązań i odpowiadające mu skrócenie cyklu rotacji. Nie widać w tym nic niepokojącego – to raczej powrót do normalności.

kliknij, aby powiększyćW związku z ujemnymi przepływami operacyjnymi i wypłatą dywidendy saldo środków pieniężnych w spółce spadło do poziomu zaledwie 6 mln EUR. Dług netto przestał być wobec tego ujemny i wyniósł na koniec kwartału 5 mln EUR. To poziom oczywiście zupełnie akceptowalny przy kroczącej rocznej EBITDA na poziomie prawie 24 mln EUR.

Spółka prawie nie posiada długu i rośnie. Kapitał obrotowy jest niski, ale na to pozwala forma działalności i długie terminy płatności za nabywaną energię. Jak wspomniałem w omówieniu, Inter RAO znacząco weszła na rynek polski, ale wolumen na Litwie był najniższy od 5 kwartałów. Zarząd nie wyjaśnia takiego stanu rzeczy w sprawozdaniu, podobnie jak wielu innych rzeczy. Można spekulować, że to ruch wyprzedzający w związku ze zmianami szykującymi się w tym kraju. W 2016 r. Litwa połączyła się energetycznie ze Szwecją. Od tego roku działa także łącze z Polską, czyli jedyne połączenie z systemami kontynentalnymi. W 2015 r. marże osiągane na handlu wynosiły 12,5 -15,3 proc., natomiast w drugiej połowie 2016 r. już tylko 6,6 – 7,1 proc., a od 3 kwartałów nie są w stanie przebić 7 proc. Kraje bałtyckie nadal jednak są uzależnione energetycznie od Rosji. Zgodnie z danymi Banku Światowego Litwa konsumuje ponad 10 mln MWh energii, natomiast produkuje jedynie 3 MWh – resztę stanowi import, w którym dominuje Rosja ze względu na liczbę i pojemność interkonektorów oraz synchronizację sieci przesyłowej. To oczywiście znacząco ogranicza konkurencyjność rynku i umożliwia osiąganie relatywnie wysokich marż. W zasadzie pozwalało, bo te marże istotnie spadły, a spaść mogą jeszcze bardziej w związku z planowanym rozszerzeniem połączeń energetycznych z Europą.

Mamy więc na horyzoncie wygaśnięcie taryf w produkcji energii z wiatru w przyszłym roku i potencjalny spadek marż od 2025 r. związany z rozszerzeniem sieci połączeń.

Za ostatnie 4 kwartały spółka pokazała 19 mln EUR zysku. Przy redukcji cen z wiatru do poziomu rynkowego szykuje się spadek powtarzalnego wyniku o 3 mln EUR. Po redukcji o zdarzenie jednorazowe w postaci braku efektywności zabezpieczenia powtarzalny przyszły wynik spada nam do poziomu 15 mln EUR, czyli w przybliżeniu 60 mln zł. Kapitalizacja spółki to 270 mln zł, czyli 4,5 razy powtarzalny zysk. W uproszczeniu można powiedzieć, że rynek w tej chwili uważa, że wyników nie da się powtórzyć, albo że spółka przestanie mieć sens bytu w roku 2025. Oczywiście mowa o hipotetycznym zwrocie, przy wypłacie całości zysków na dywidendę tak jak miało to miejsce w tym roku. Nie mamy gwarancji, że tak będzie także w przyszłych latach. Tym niemniej wydaje się, że pomimo wysokich wzrostów kursu w ciągu ostatniego roku wycena nadal nie jest wygórowana.

Problem w tym, że zarząd spółki nie traktuje inwestorów z odpowiednią atencją. Zakres przekazywanych danych finansowych znacząco odbiega od polskich podmiotów działających w branży, a komentarzy do wyników jest jak na lekarstwo.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.