Po burzy powoli wychodzi słońce – omówienie sprawozdania finansowego Famuru po II kw. 2022 r.Famur to kolejna notowana na GPW spółka w której sprawozdaniach finansowych pojawił się bezpośredni wpływ rozpoczętej w lutym inwazji Rosji na Ukrainę. W ostatnim raporcie półrocznym rozpoznano bowiem 58 mln zł księgowej straty w związku utratą kontroli nad spółką rosyjską OOO Famur. W tym przypadku nie wynikało to jednak ze sprzedaży spółki zależnej. Zarząd giełdowego emitenta uznał że w świetle MSSF, ograniczone możliwości dysponowania majątkiem trwałym, powoływania swoich przedstawicieli, ryzyko utraty płynności finansowej i istotne ograniczenie możliwości realizacji dostaw części zamiennych spełniają przesłanki rzeczywistej utraty kontroli nad rosyjskim podmiotem. W związku z powyższym, działalność w Rosji przeklasyfikowano na koniec czerwca do działalności zaniechanej i przekształcono dane porównawcze za I kw. 2022 r. i I poł. roku ubiegłego.

Działalność w Rosji to jednak nie jedyna pozycja, która na koniec czerwca przeklasyfikowana została do działalności zaniechanej. Dodatkowo, pojawiło się tu również 5 mln zł straty z tytułu utraty kontroli nad serbską spółką Kopex-Min A.D. w związku ze sprzedażą 100% jej udziałów (cena transakcyjna była nieistotna, a strata powstała w związku z różnicami kursowymi) . Kolejne 5 mln zł to efekt odpisu aktualizującego wartość akcji spółki stowarzyszonej Famak S.A. w związku z ich reklasyfikacją do aktywów trwałych przeznaczonych do sprzedaży.

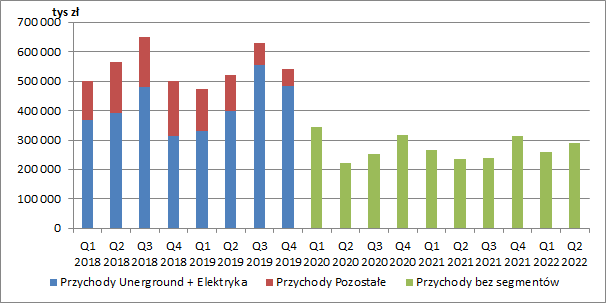

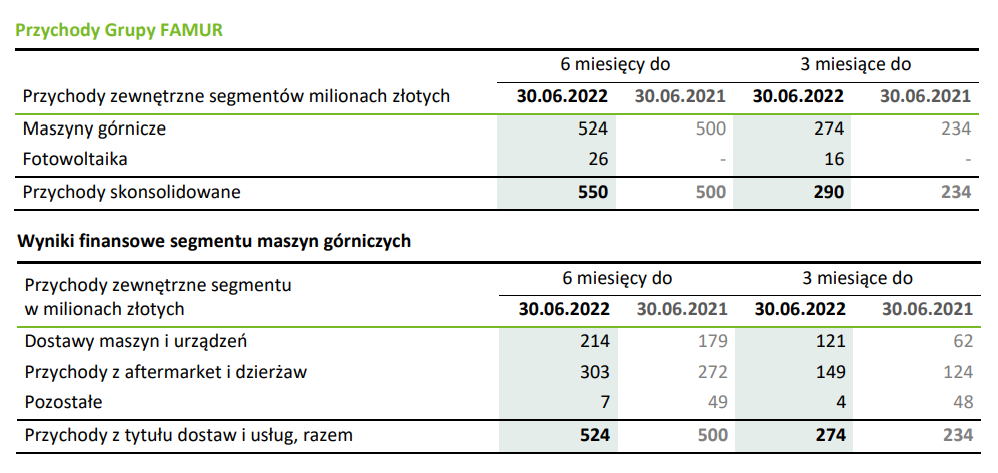

Pomimo to, Famur może uznać I poł. bieżącego roku za dość udaną, gdyż udało mu się znacząco poprawić wyniki operacyjne, szczególnie w II kw. Przychody z działalności kontynuowanej wyniosły w tym okresie 290 mln zł i były o 23,9% wyższe r/r (+56 mln zł). W całym I półroczu sprzedaż wyniosła natomiast 550 mln zł (+10% r/r, +50 mln zł).

kliknij, aby powiększyćW bieżącym roku Famur wyodrębnił w prezentacji swoich wyników nowy segment operacyjny tj. fotowoltaikę. Działalność w tym biznesie grupa rozpoczęła już co prawda w roku poprzednim, ale jak wyjaśniono w raporcie, wyniki wtedy wygenerowane były nieistotne w związku z czym segment ten nie został rozpoznany w segmencie porównawczym. Gwoli przypomnienia segment fotowoltaiczny Famuru zajmuje się kompleksową realizacją (od projektu poprzez inżynierię i budowę farmy, a następnie usługę jej utrzymania) projektów fotowoltaicznych farm wielkoskalowych (elektrownie solarne) oraz instalacji fotowoltaicznych średniej wielkości dla klientów biznesowych i przedsiębiorstw.

W I kw. 2022 r. fotowoltaika wygenerowała 10 mln zł przychodów, a w II kw. było to już 16 mln zł. Jednocześnie więc segment maszyn górniczych zanotował poprawę sprzedaży o 17% r/r w II kw. (+40 mln zł) oraz 4,8% (+24 mln zł) w całym półroczu. W całej I poł. roku sprzedaż maszyn i urządzeń wzrosła o 20% r/r (+35 mln zł), a przychody aftermarket i z dzierżaw o 11% r/r (+31 mln zł). Czemu więc cały segment maszyn górniczych wzrósł zaledwie o 4,8% r/r? Wynikało to rozpoznanych w I poł. 2021 r. pozostałych przychodów pochodzących ze sprzedaży spółkom celowym komponentów pod budowy farm fotowoltaicznych. Ponieważ, podmioty te zostały objęte konsolidacją dopiero w późniejszym okresie, to wspomniane transakcje nie zostały wyłączone z wyników skonsolidowanych, podczas gdy w I poł. obecnego już roku wyłączenia przychodów międzysegmentowych wyniosły 103 mln zł. Patrząc na sam II kw. widzimy, że przychody z dostaw maszyn i urządzeń wzrosły aż o 95,2% r/r (+59 mln zł), a przychody powtarzalne (aftermarket i dzierżawy) zwiększyły się o 20,2% (+25 mln zł).

kliknij, aby powiększyćNajwiększymi klientami grupy cały czas pozostają dwie polskie spółki: PGG (119 mln zł przychodów w I poł. 2022 r. wobec 105 mln zł przed rokiem) oraz JSW (101 mln zł sprzedaży vs. 95 mln zł rok wcześniej). W sumie przychody z rynku krajowego wyniosły 305 mln zł (55% ogółem) i były o 8,1% niższe niż przed rokiem. Dość mocno spadły oczywiście przychody z Rosji i WNP (-32,6% r/r), których poziom wyniósł 89 mln zł i wynikał z realizacji umów zawartych w poprzednich okresach. Ze względu na trwającą wojnę i nałożone na Rosję sankcje, można się więc spodziewać w tym przypadku dalszego spadku. Z drugiej jednak strony mocny wzrost zanotowano w pozostałych krajach (USA, Indonezja, RPA, Chiny i inne) z 21 mln zł w I poł. 2021 r. do 145 mln zł obecnie.

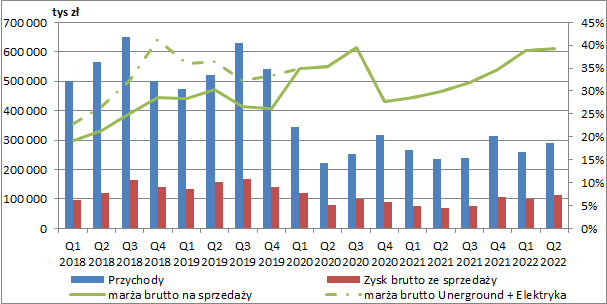

Poza wyższymi przychodami, Famur poprawił również znacznie rentowność. W samym II kw. marża brutto wyniosła 39,3% i była wyższa o 9,4 p.p. r/r, a w całym I półroczu jej poziom to 39,1% (+9,9 p.p. r/r). W poprzednim omówieniu zwracałem uwagę, że marże w 2021 r. były dość mocno zaburzone przez wspomniane już wcześniej transakcje z powiązanymi spółkami celowymi w zakresie komponentów pod budowy farm fotowoltaicznych, a wyłączając ich efekt, rentowność byłaby wtedy nieco wyższa tj. na poziomie ok. 34%. Dalej oznacza to więc jednak sporą poprawę r/r, tym bardziej, że rentowność obniża obecnie nieco segment fotowoltaiki, który zaraportował marżę na poziomie 26,9%.

Ostatecznie zysk brutto ze sprzedaży wyniósł w II kw. 114 mln zł i był o 62,9% wyższy niż przed rokiem (+44 mln zł), a w całej I poł. roku 215 mln zł (+47,3% r/r, +69 mln zł), z czego fotowoltaika odpowiadała na razie jedynie za 7 mln zł.

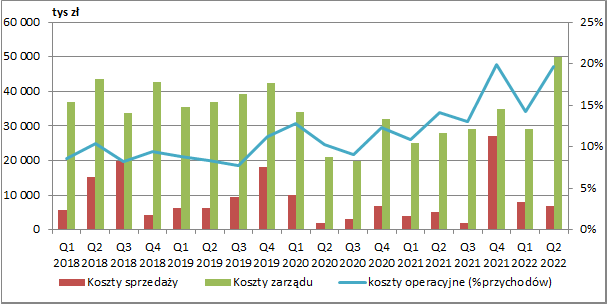

kliknij, aby powiększyćW II kw. 2022 r. znacząco wzrosły koszty zarządu, które wyniosły aż 50 mln zł (+78,6% 4/4, +22 mln zł), co jak przeczytamy w raporcie było następstwem objęcia konsolidacją spółek fotowoltaicznych z Grupy PST (Projekt Solartechnik). Udział Famuru w segmencie PV wzrósł z 26 do 52%, co oznacza, że będzie to oddziaływać również na kolejne okresy sprawozdawcze. Jednocześnie, w wynikach coraz mocniej będzie się pojawiać część która nie będzie przypisana akcjonariuszom podmiotu dominującego.

Wyższe były również koszty sprzedaży (+40% r/r, +2 mln zł), co częściowo można tłumaczyć rosnącym ponownie portfelem zamówień. Famur zakończył więc ostatecznie II kw. zyskiem ze sprzedaży w wysokości 57 mln zł (+54,1% r/r, +20 mln zł). W całej I poł. roku wynik na tym poziomie wyniósł z kolei 121 mln zł (+44% r/r, +37 mln zł).

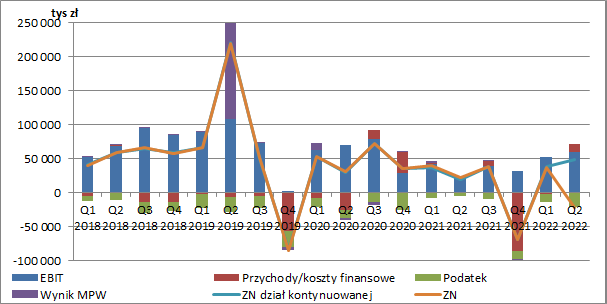

kliknij, aby powiększyćNa poziomie pozostałej działalności operacyjnej w II kw. mieliśmy 3 mln zł przychodów netto wobec 14 mln zł kosztów przed rokiem. Narastająco od początku roku saldo było jednak ujemne i wyniosło -9 mln zł przy aż -20 mln zł w okresie porównywalnym. Niższe półroczne saldo kosztów to przede wszystkim efekt otrzymanych odszkodowań (+5 mln zł r/r) i wyższych zysków ze zbycia aktywów trwałych (+2 mln zł r/r). Wynik mógłby być tu jeszcze lepszy gdyby nie zawiązane na kwotę 7 mln zł rezerwy na potencjalne kary kontraktowe. Ostatecznie kwartalny zysk operacyjny wyniósł 60 mln zł (+160,9% r/r, +37 mln zł), a po 6-ciu miesiącach 112 mln zł (+75% r/r, +48 mln zł).

Saldo przychodów/kosztów finansowych było dodatnie i wyniosło 11 mln zł w II kw. (1 mln zł kosztów netto przed rokiem) oraz 9 mln zł w całym półroczu (+1 mln zł rok wcześniej), a główną przyczyną było odwrócenie odpisu na przewidywane straty kredytowe.

Po uwzględnieniu więc dodatniego wyniku na poziomie finansowym, zysk netto z działalności kontynuowanej zaraportowany przez grupę wyniósł w II kw. 49 mln zł i był o 157,9% wyższy niż przed rokiem, a w przekroju półrocza poprawa wyniosła z kolei +55,4% r/r (+31 mln zł). W II kw. wspomniana już działalność zaniechana spowodowała jednak, że ostateczny wynik II kw. był ujemny i wyniósł -22 mln zł.

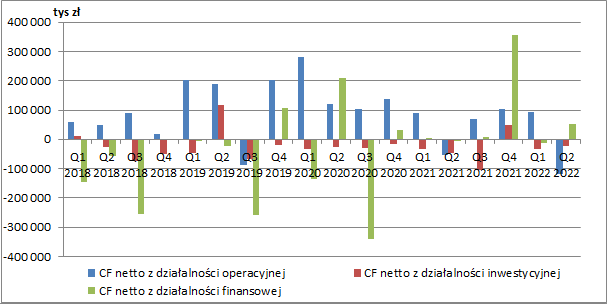

kliknij, aby powiększyćOd początku roku podstawowa działalność grupy wygenerowała 25 mln zł ujemnych przepływów operacyjnych, podczas gdy rok wcześniej mieliśmy z tego tytułu wpływ 36 mln zł. Było to efektem przede wszystkim wzrostu zapotrzebowania na kapitał operacyjny, głównie w wyniku zakupu komponentów do budowy farm PV (277 mln zł wzrost nakładów na zapasy).

Przepływy inwestycyjne były ujemne na kwotę 57 mln zł, wobec -80 mln zł przed rokiem (wydatki na aktywa trwałe), a działalność finansowa wykazała wpływy netto w kwocie 39 mln zł (zaciągnięcie kredytu w ramach limitu umowy kredytowej typu project finance zawartej w marcu 2022 r., zbilansowane częściowo spłatą obligacji restrukturyzacyjnych).

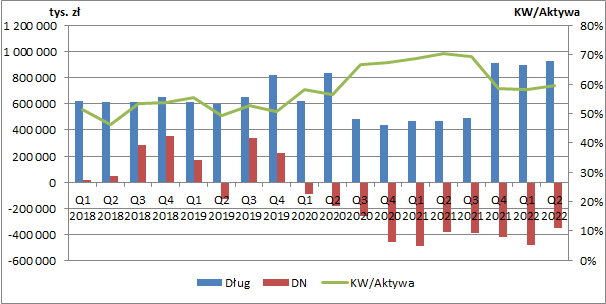

kliknij, aby powiększyćW IV kw. 2021 r. znacznie wzrósł dług oprocentowany grupy, ale Famur cały czas posiada nadwyżkę środków pieniężnych, która na koniec czerwca 2022 r. wyniosła 349 mln zł.

kliknij, aby powiększyćPo dużych problemach z jakimi grupa Famur zmagała się w poprzednich latach i które doprowadziły do znacznego zmniejszenia skali działalności, obecny rok wygląda już w wykonaniu spółki znacznie lepiej. Możemy więc zatem ocenić, że przeprowadzony proces restrukturyzacji przyniósł porządany efekt, przy czym nie należy zapominać, że w ostatnim czasie dość mocno zmieniło się również nastawienie do rynku węgla, co z pewnością będzie miało pozytywny wpływ na działalność Famuru.

Oczywiście II kw. zakończył się księgową stratą, ale wyniki operacyjne notują solidną poprawę i to pomimo konieczności ograniczenia dostaw na rynek rosyjski (na początku kwietnia odstąpiono m.in. od umów dostaw sprzętu i świadczenia usług nadzoru nad montażem o łącznej wartości ok. 130 mln zł. W segmencie maszyn górniczych spółka obserwuje wzrost zapytań na nowe urządzenia, co jest następstwem utrzymujących się na rekordowych poziomach cen paliw kopalnych. W samym II kw. 2022 r. pozyskano nowe zamówienia na kwotę ok. 192 mln zł, a łączny backlog na koniec czerwca wzrósł do poziomu 736 mln zł wobec 592 mln zł na koniec grudnia 2021 r. i 530 mln zł rok wcześniej.

Wykorzystując swoje zaplecze operacyjne Famur rozpoczął również ofertowanie usług remontu przekładni stosowanych w turbinach na farmach wiatrowych. Spółka chce przy tym korzystać z posiadanego już doświadczenia w produkcji przekładni i systemów napędowych dla różnych sektorów oraz posiadanej własnej hamowni umożliwiającej przetestowanie każdej przekładni. Obecnie rozwijana oferta obejmuję ocenę stanu technicznego przekładni (na razie o mocy do ok. 2MW) u klienta, jej remonty (demontaż, kwalifikację części i ponowny montaż z uzupełnieniem uszkodzonych elementów), a na końcu badanie pod obciążeniem na własnej hamowni. Co istotne nie wiązało się to na razie dodatkowych nakładów inwestycyjnych, gdyż działalność ta ma być wykonywana w oparciu o posiadany park maszynowy oraz dotychczasowe doświadczenie produkcyjne.

W segmencie fotowoltaiki łączny portfel projektów PV wynosił na koniec czerwca ponad 2,1 GW szacunkowej łącznej mocy na różnym etapie rozwoju – w tym ok. 309 MW z wygraną aukcją 2019, 2020 i 2021, przy czym na ukończeniu jest na razie pakiet jedynie 134 MW farm solarnych, z czego około 40% już w pełni pracuje. Zawarta została także przedwstępna umowa sprzedaży portfela projektów farm słonecznych o łącznej mocy 184 MW na różnych etapach realizacji. Po spełnieniu warunków zawieszających (nie później niż do 30 listopada 2022 r.) transakcja zbycia ma objąć 32 spółek projektowych za cenę ok. 500 mln zł, a umowa przewiduje także, w okresie nie później niż do 4 lat od zamknięcia transakcji, dodatkowe wynagrodzenie w wysokości do ok. 250 mln zł za realizację kolejnych etapów (spełnienia kamieni milowych) projektów, które nie zostały jeszcze oddane do użytku.

Obecnie kapitalizacja Famuru wynosi ok. 1,8 mld zł, nieco poniżej wyceny księgowej, co po wyłączeniu gotówki netto da nam wycenę przyszłych oczekiwanych wyników na poziomie 1,5 mld zł. Zakładając roczne przychody rzędu 1,1 mld zł, obecną marżę brutto na poziomie 39% i 220 mln zł kosztów stałych (konsolidacja dodatkowych podmiotów), to powtarzalny wynik netto mógłby wynieść w granicach 170 mln zł, a mnożnik C/Z w granicach 8,7. Nie jest to więc wskaźnik wygórowany, a szacunki te przecież nie obejmują potencjalnego rozwoju segmentu OZE, zwiększonego portfela zamówień i planowanego rozpoczęcia dodatkowej działalności przez segment maszyn. Oczywiście pewną kwestią ryzyka pozostaje utrzymanie marży. W przypadku fotowoltaiki trzeba też pamiętać, że o ile segment ten jest już obecnie konsolidowany metodą pełną, to jednak akcjonariuszom Famuru przypada 52% udziału w projektach.

Wydaje się przeprowadzony proces restrukturyzacji zaczyna przynosić wymierne efekty. Oczywiście spółce sprzyja w tym momencie otoczenie zewnętrzne. Rosnące zapotrzebowanie na węgiel przy topniejących zapasach i spadającej produkcji krajowej z pewnością spowoduje zwiększenie inwestycji w kopalniach (na pewno przynajmniej chwilowe). W dłuższym terminie transformacja energetyczna wydaje się jednak nieunikniona i tutaj plus dla spółki za próby zwiększenia sprzedaży eksportowej czy chociażby próby wykorzystania istniejącego zaplecza maszyn do regeneracji turbin wiatrowych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.