PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

2 czerwca 2022 16:18:27

przy kursie: 48,06 zł

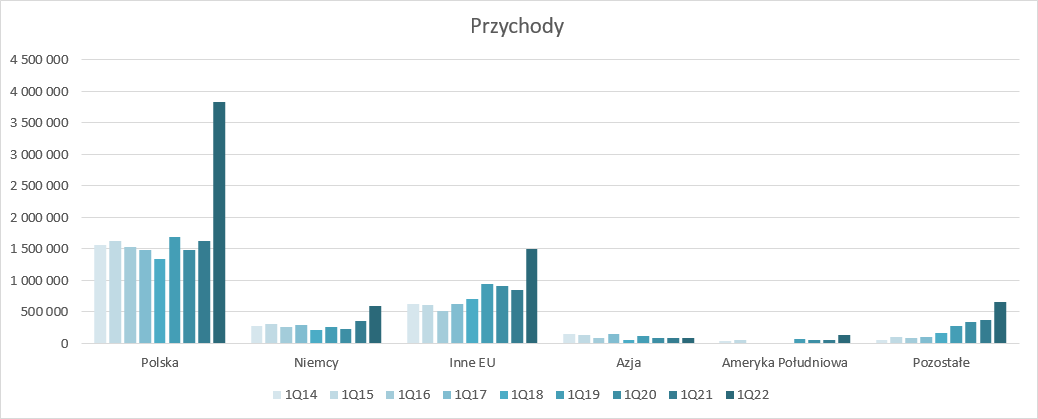

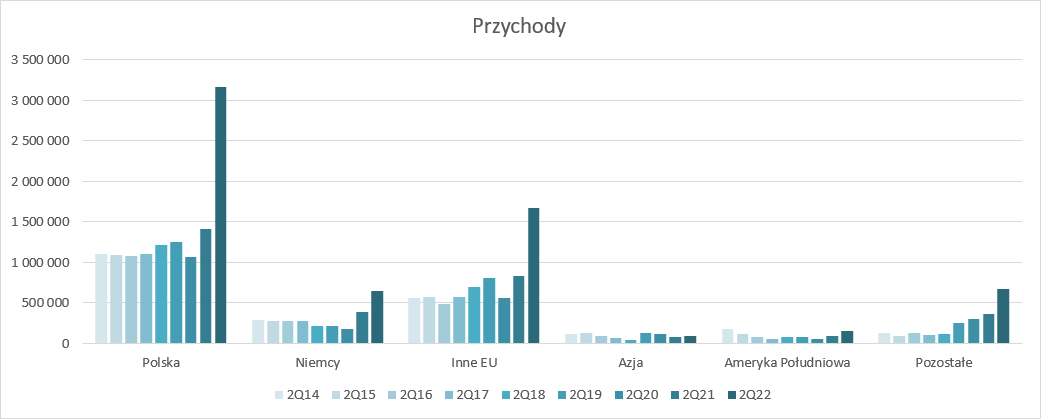

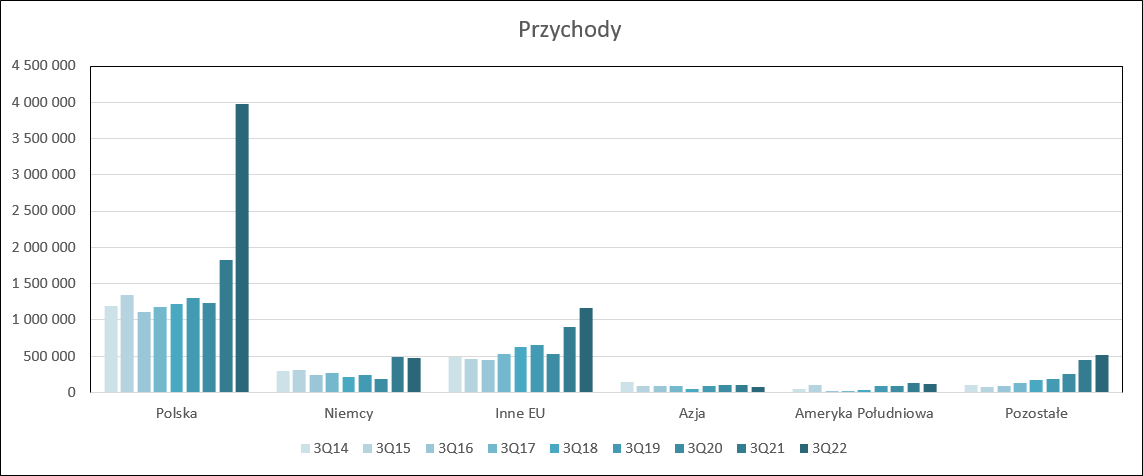

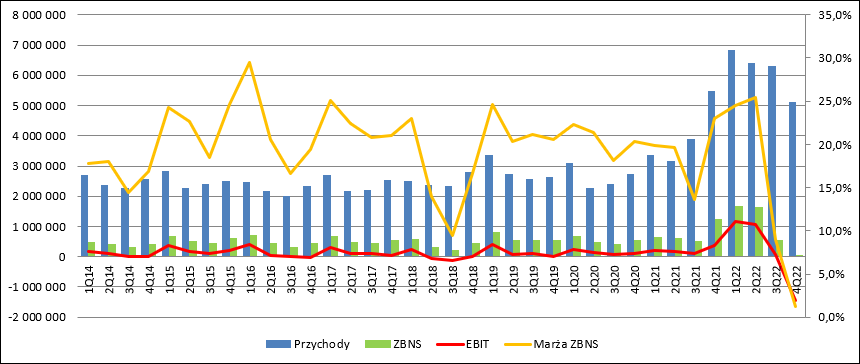

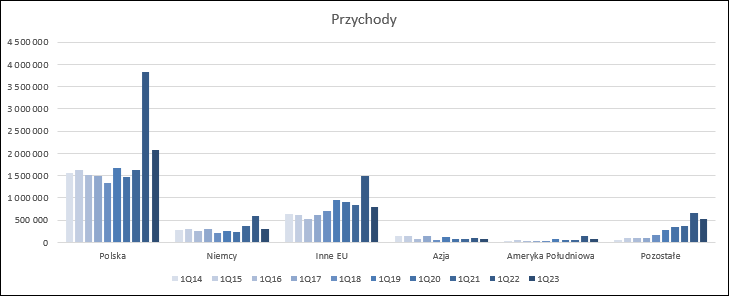

Idy marcowe – omówienie sprawozdania finansowego GK Grupa Azoty po I kw. 2022 r.Dwa ostatnie kwartały w wykonaniu spółki to istne szaleństwo wynikowe. Ograniczenia w imporcie związane z sankcjami, wysokie ceny gazu, odradzający się szybko po pandemii popyt i w końcu wojna spowodowały dużą destabilizację na rynkach chemicznych i stworzyły miejsce na godziwy zarobek wybranym podmiotom, do których zalicza się także Grupa Azoty. WynikiPrzychody w IV kw. 2021 r. wyniosły 5,48 mld zł (wzrost o 2,75 mld zł, +100 proc.), natomiast w sezonowo najlepszym I kw. br. 6,83 mld zł, co oznacza zwyżkę o 103 proc. r/r (3,46 mld zł). Spółka tradycyjnie najwięcej sprzedaży lokuje na rynku polskim – odpowiadał on za 56 proc. sprzedaży zarówno w IV kw. ur. jak i I kw. br. Jednocześnie był to rynek na którym w I kw. odnotowano największe wzrosty w ujęciu bezwzględnym (2,2 mld zł) jak i względnym (+135 proc.) W podobnym tempie rosła sprzedaż do krajów Ameryki Południowej (+135 proc.), natomiast w Europie wzrosty też były wysokie, ale jednak istotnie mniejsze – 73 proc.

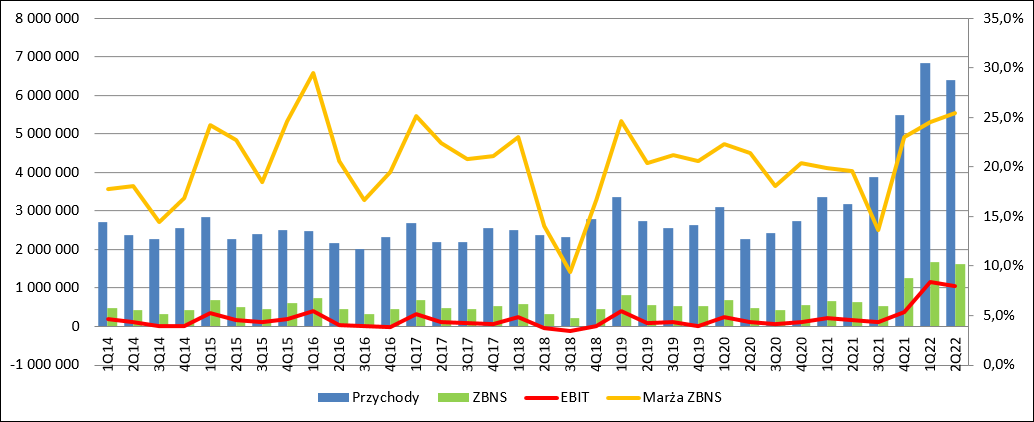

kliknij, aby powiększyćChoć pewnie część inwestorów obawiała się efektu drożejącego gazu, to przy tak dynamicznych zwyżkach przychodów często działa efekt dźwigni operacyjnej i efekty tego właśnie obserwujemy. Zysk brutto na sprzedaży wyniósł w IV kw. 2021 r. 1,26 mld zł (+0,7 mld zł, +126 proc.), natomiast w I kw. br. 1,67 mld zł (+1 mld zł, +150 proc.). Marże brutto na sprzedaży wyniosły odpowiednio 23 proc. (+2,6 pp. r/r) i 24,5 proc. (+4,6 pp.). Takie wartości spółka już nie raz raportowała, ale nigdy przy tych poziomach sprzedaży Koszty operacyjne rosły, ale nie na tyle, żeby istotnie uszczuplić falę zysków. Te dotyczące sprzedaży wzrosły o 26 proc. w IV kw. ur. (+61 mln zł) i 21 proc. w I kw. br. (+53 mln zł), natomiast koszty zarządu zwiększyły się o 4 proc. (9 mln zł) w IV kw. ur. i 11 proc. (20,5 mln zł) w I kw. br. Choć obecne wzrosty obciążeń gubią się w masie nadwyżki zysków, to warto pamiętać o tym, że przy pogorszeniu sytuacji rynkowej ciężko się je redukuje, w szczególności koszty ogólnego zarządu. Finalnie zysk ze sprzedaży wyniósł w IV k. 738 mln zł (+631 mln zł r/r), natomiast w I kw. 1 156 mln zł (+930 mln zł r/r). Niestety w IV kw. ur. poprawa wyników na poziomie zysku ze sprzedaży nie znalazła tak dużego odzwierciedlenia w wyniku operacyjnym który wyniósł „tylko 387” mln zł (+265 mln zł r/r). Stało się tak w wyniku dokonania odpisów na aktywach trwałych w Puławach (289 mln zł) i Policach (9 mln zł) w związku z testami na utratę wartości. Testy takie polegają na oszacowaniu bieżącej wartości strumienia przyszłej gotówki (DCF) i porównaniu z wartością bilansową. Jak można przeczytać w sprawozdaniu odpisów dokonano ze względu: - wzrostu stopy procentowej na skutek wzrostu stóp rynkowych - zaostrzenie rygorów prawnych w obszarach emisyjności produkcji i energochłonności. EBIT w I kw. br. wyniósł 1 155 mln zł i był wyższy o 942 mln zł r/r, przy czym nie zawierał istotnych zdarzeń jednorazowych.

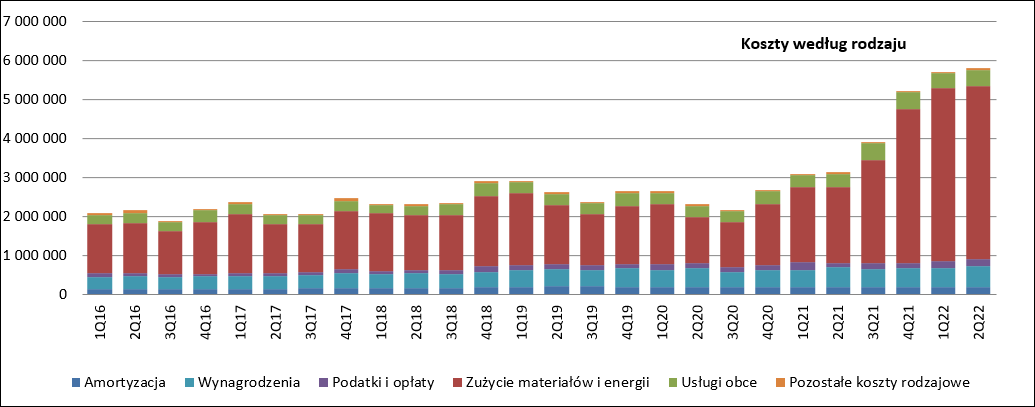

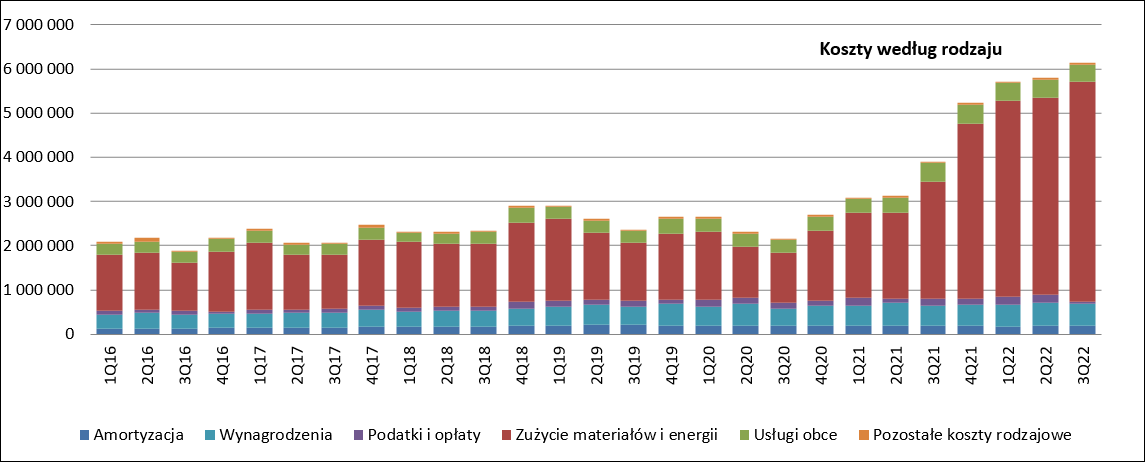

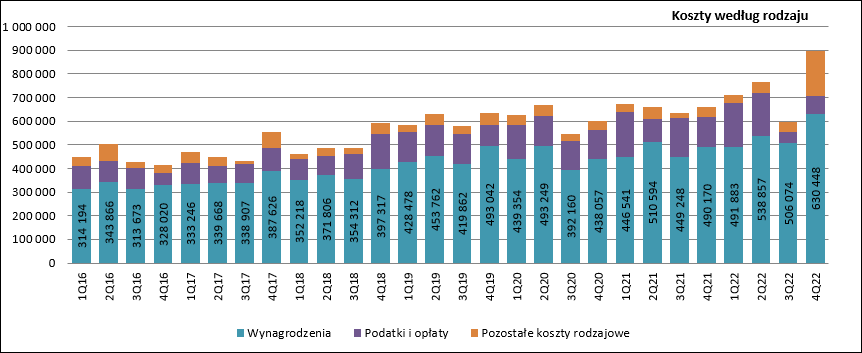

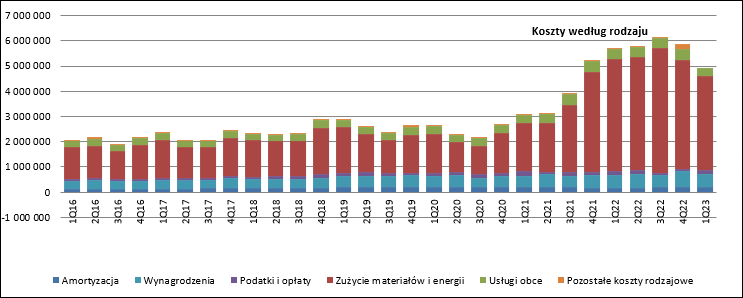

kliknij, aby powiększyćGrupa zamknęła I kw. wynikiem netto na poziomie 882 mln zł, czyli o 796 mln zł wyższym niż przed rokiem (w IV kw. 366 mln zł, +274 mln zł). Koszty w ujęciu rodzajowymNa konferencji wynikowej część akcjonariuszy dziwiła się jak to możliwe, że ceny gazu ziemnego wzrosły prawie pięciokrotnie, natomiast przychody nieco ponad dwukrotnie, a wyniki się poprawiły. Taki efekt można tłumaczyć przede wszystkim dysproporcją wartości – duże wzrosty względne z niskich wartości dają mniejsze obciążenie niż mniejsze wzrosty z dużych wartości dodatkowych zysków. Koszty zużytego gazu w I kw. wzrosły o 318 proc. natomiast przychody o 103 proc., ale proszę zauważyć, że zwyżka kosztów gazu w wartościach bezwzględnych wyniosła 1,85 mld zł, natomiast przychodów 3,45 mld zł. – w efekcie mamy nadmiarowy wzrost przychodów na poziomie 1,6 mld zł. Koszty gazu są największym, ale nie jedynym składnikiem kosztów materiałów i energii. W IV kw. koszty te wyniosły 3,95 mld zł (+151 proc.) i były wyższe o 2,37 mld zł, a jak napisałem wcześniej przychody wzrosły o 2,75 mld zł, czyli o ok. 0,4 mld zł więcej od wzrostu kosztów. W pierwszym kwartale br. koszty wyniosły 4,4 mld zł (z czego gaz 2,43 mld zł) i były wyższe o 131 proc. (2,5 mld zł), ale przychody zwiększyły się o 3,46 mld zł.

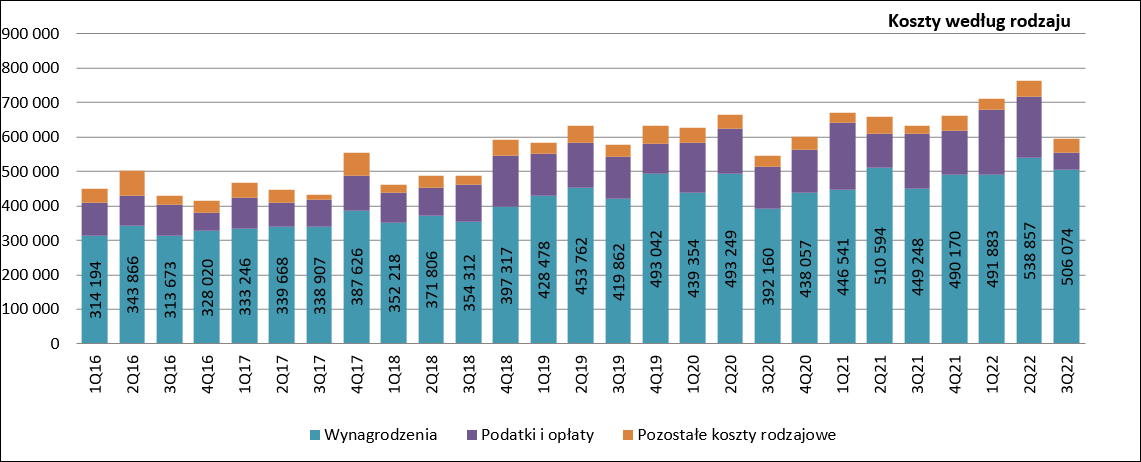

kliknij, aby powiększyćDodatkowo działa efekt dźwigni operacyjnej. Część kosztów jest quasi stała i nie zależy od wolumenu sprzedaży czy produkcji, a do grupy tej można zaliczyć amortyzację, czy wynagrodzenia, a także mniejszą cześć usług obcych. Amortyzacja zarówno w ostatnim kwartale ubiegłego roku jak i obecnie spadła o ok. 12 mln zł. Stało się tak prawdopodobnie w wyniku wydłużenia okresów planowanej eksploatacji dla niektórych aktywów trwałych, co oznacza rozkład na większą liczbę lat i mniejsze kwartalne obciążenie. Koszty usług obcych wzrosły w IV kw. o 36 proc. r/r, natomiast w I kw. br. o 27 proc. r/r. Wynagrodzenia zwiększyły się w IV kw. ur. o 52 mln zł (12 proc.) r/r, natomiast w I kw. br. o 45 mln zł (10 proc.). Najwyraźniej presja ze strony społecznej doprowadziła do podwyżki płac, bo zatrudnienie w grupie kapitałowej w zasadzie się nie zmieniło.

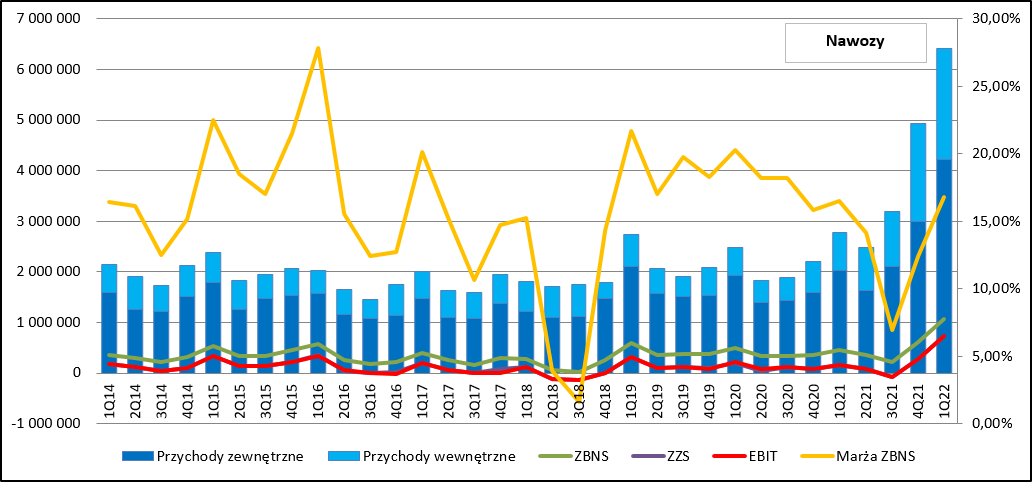

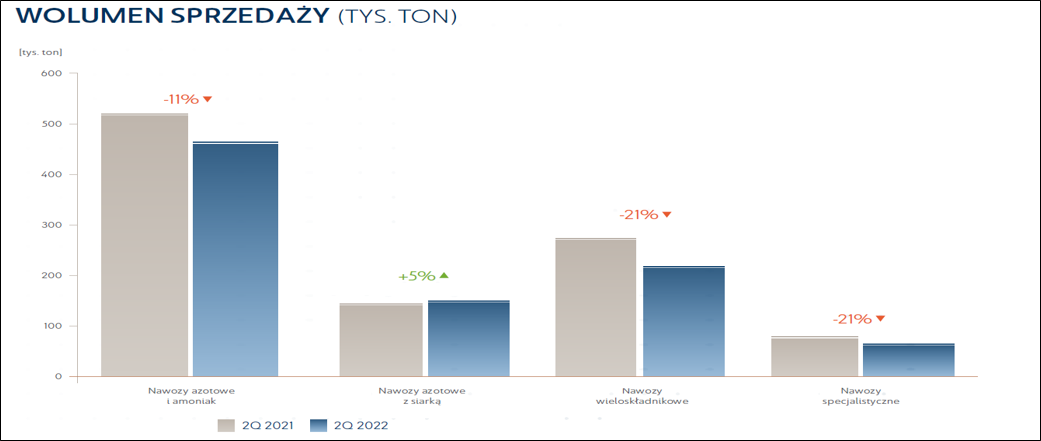

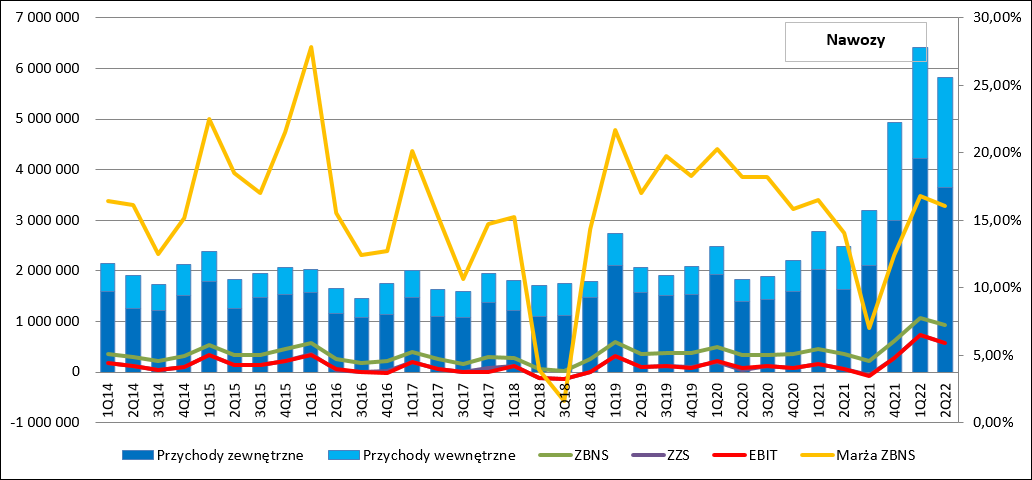

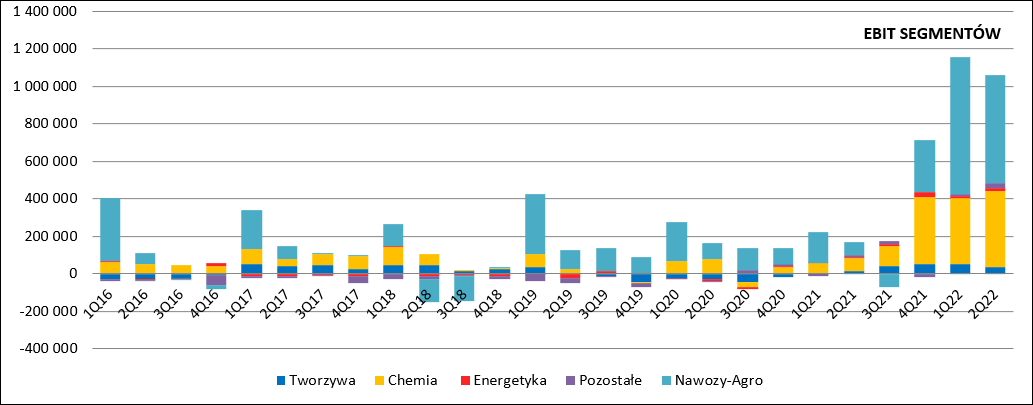

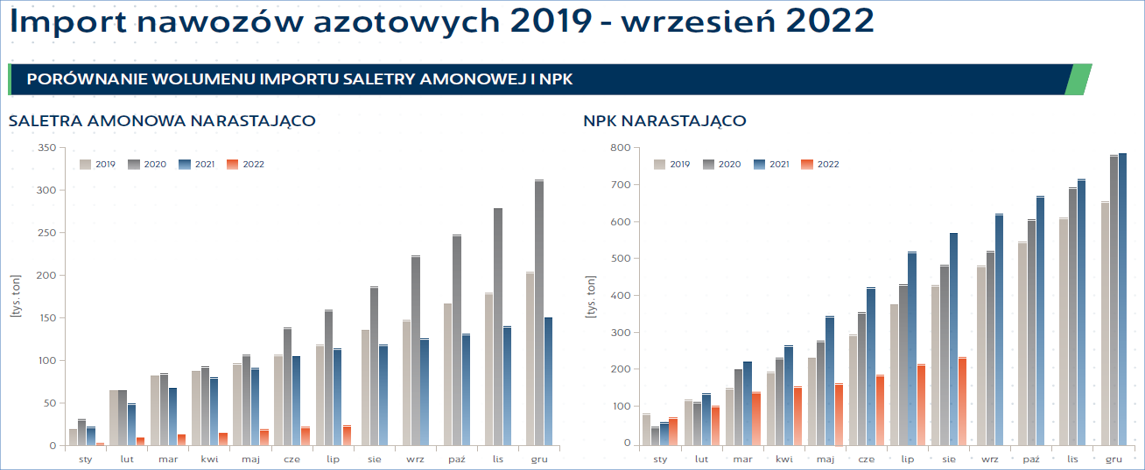

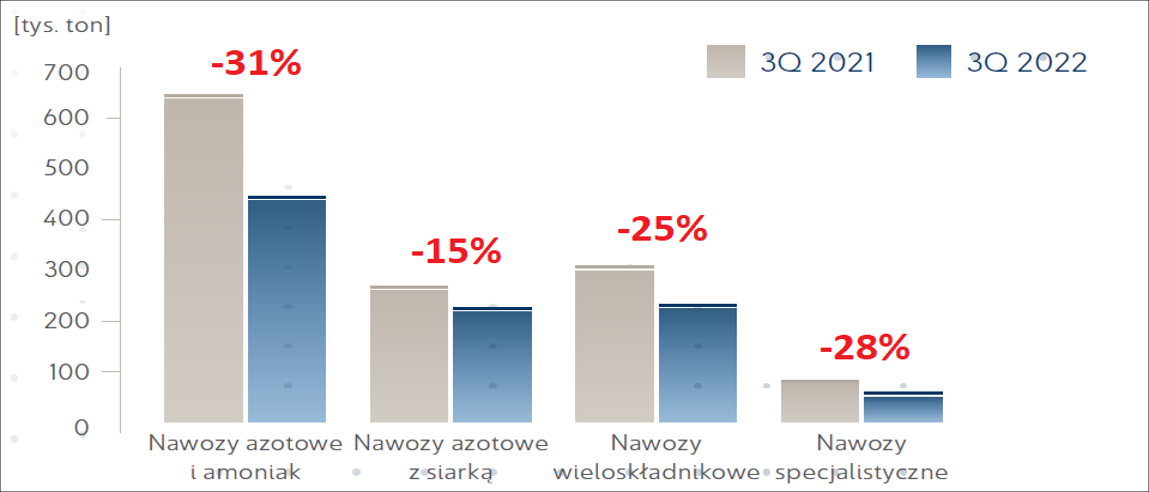

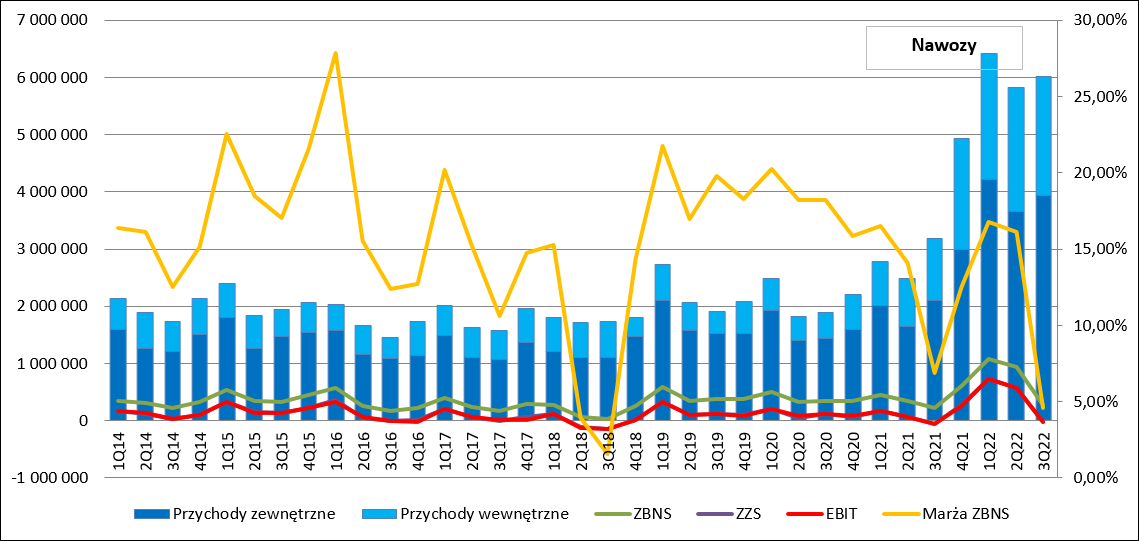

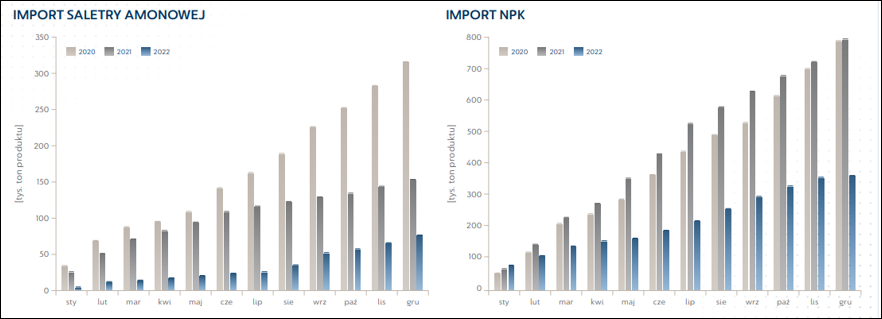

kliknij, aby powiększyćRachunek segmentowy - nawozyZwyżka wyników grupy to przede wszystkim efekt segmentu nawozowego, któremu sprzyjały bardzo dobre warunki zewnętrzne. W drugiej połowie ur. UE zakazała importu nawozów z Białorusi, a Chiny wstrzymały eksport w związku z chęcią ustabilizowania cen na własnym rynku. Presja importowa się zmniejszyła co pozwoliło europejskim producentom podnieść ceny. Na polskim rynku wzrost cen był wysoki, ale nie na tyle, aby Polska stała się łakomym kąskiem dla nawozów sprowadzanych z zagranicy. Jak widać poniżej uwarunkowania polityczno-gospodarcze doprowadziły w drugiej połowie roku do znacznego ograniczenia importu nawozów azotowych, a w tym roku właściwie do jego zaniku.

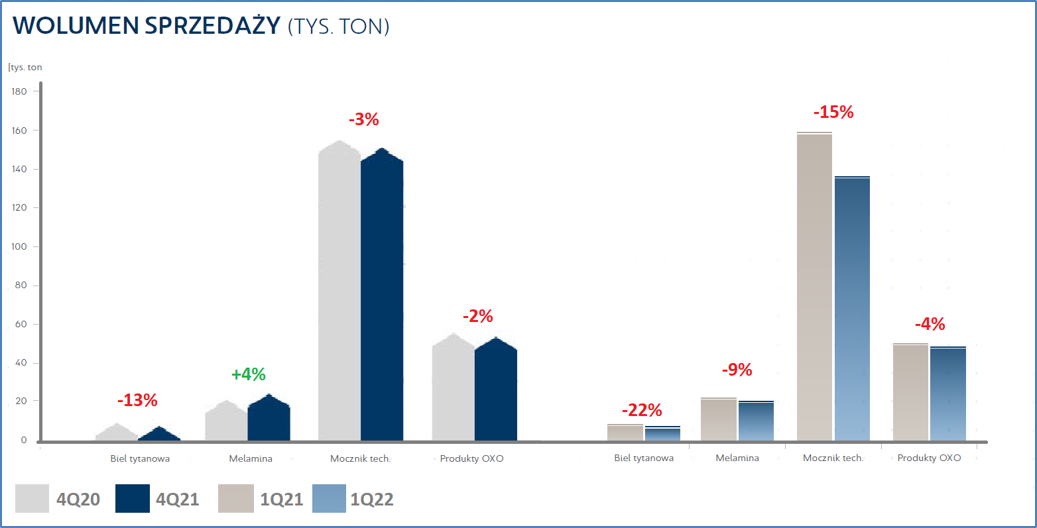

kliknij, aby powiększyćPrzychody zewnętrzne dywizji nawozowej wyniosły w IV kw. 3 mld zł i były o 88 proc. wyższe r/r, natomiast w I kw. br. 4,2 mld zł i były o 109 proc. wyższe r/r. Dynamiczna poprawa obrotów to przede wszystkim efekt wzrostu cen, bo wolumen nawozów albo był niższy (IV kw. 2021 r.), albo zbliżony (I kw. 2022 r.) Spadek sprzedaży w IV kw. jest prawdopodobnie skutkiem wyczekującej postawy popytu, co znów związane było z poziomem cen. W I kw. br. była szansa na poprawę wolumenów w nawozach azotowych, ale spółka borykała się z awarią w ZAKu, na której skutek wstrzymano na ok. 3 tygodnie produkcję w marcu. Znacznie gorzej sytuacja wygląda w przypadku nawozów wieloskładnikowych, których głównym producentem są Police – zarówno w IV kw. ur. jak i I kw. br. wolumeny mocno spadały. Wysokie obniżki dotknęły też nawozów specjalistycznych produkowanych w Compo Expert.

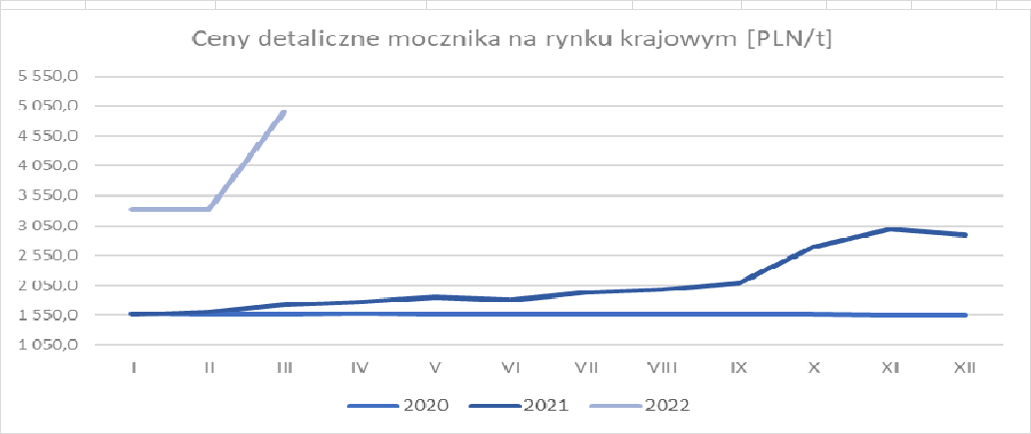

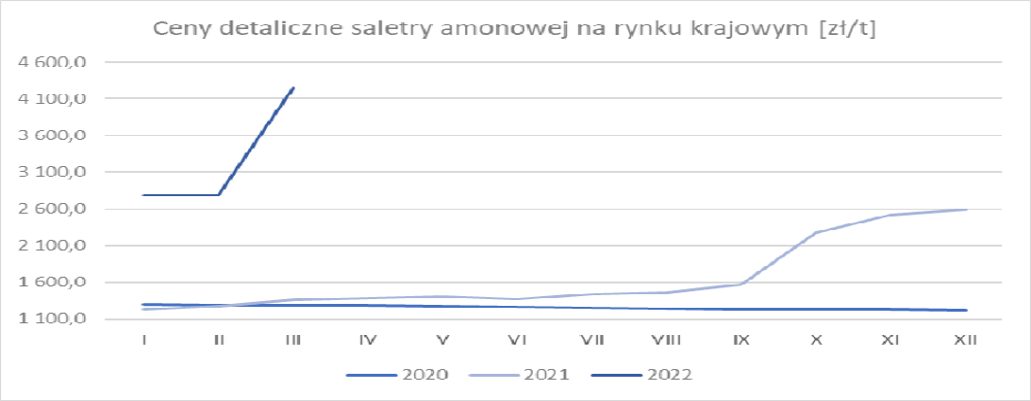

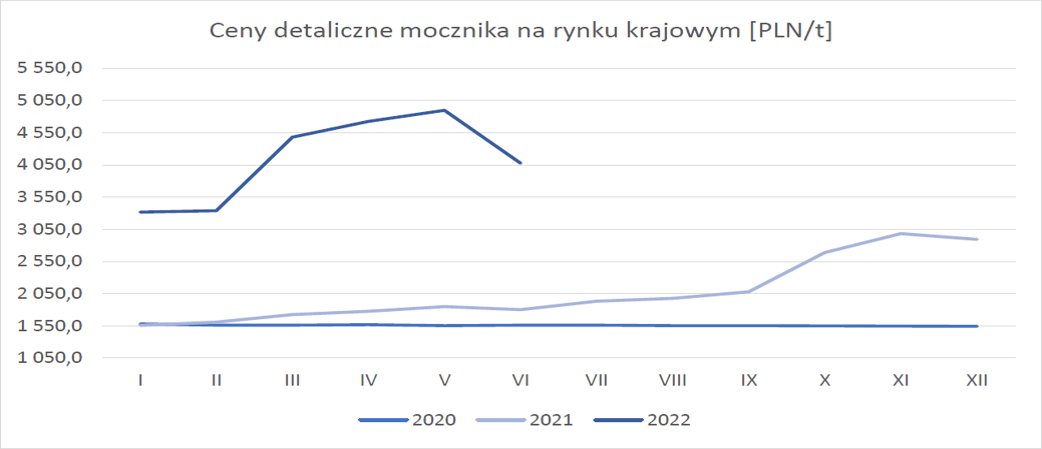

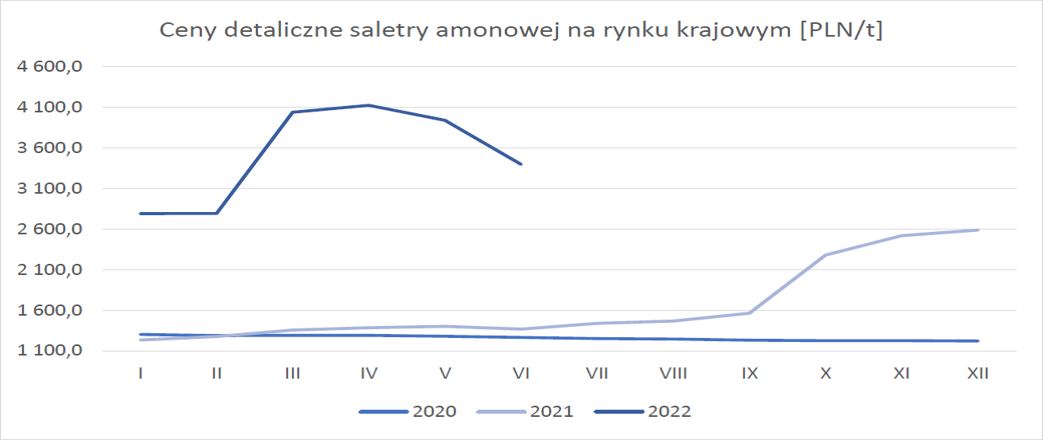

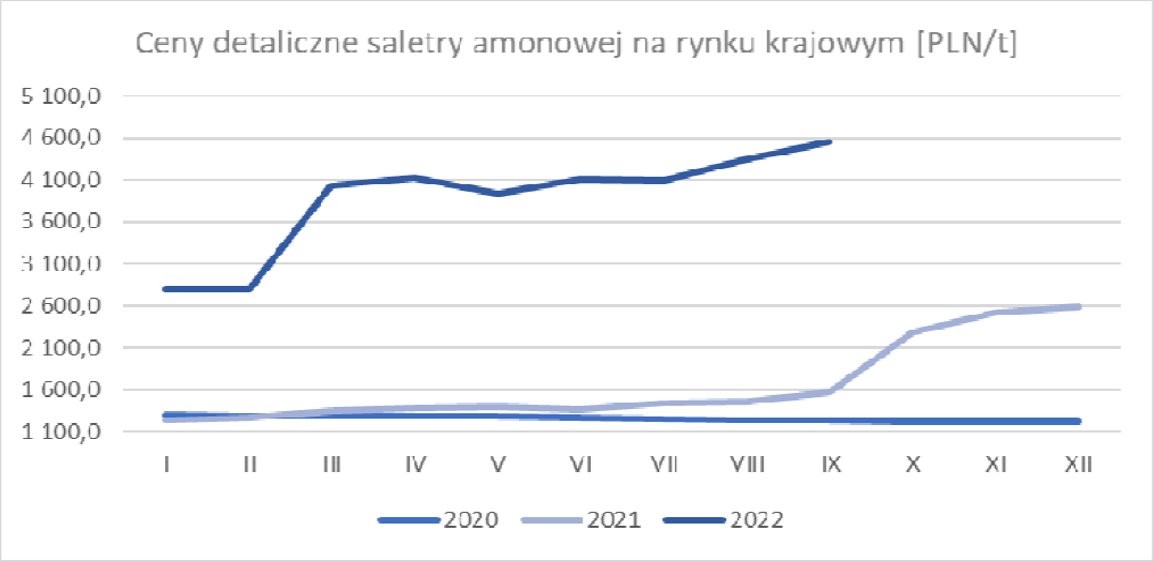

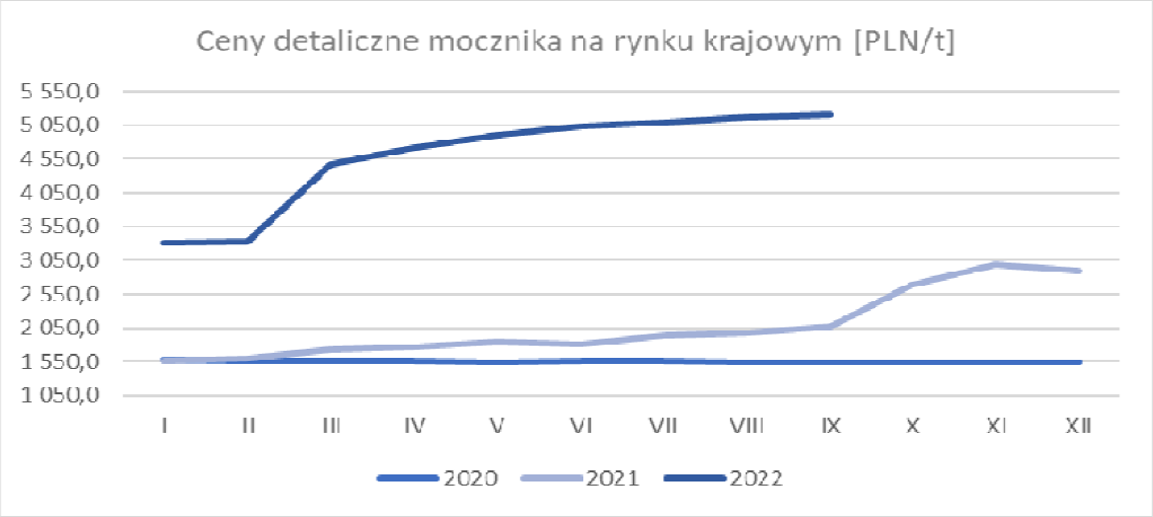

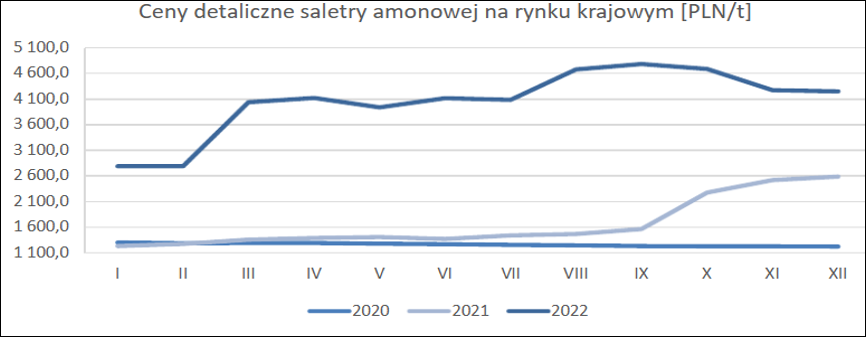

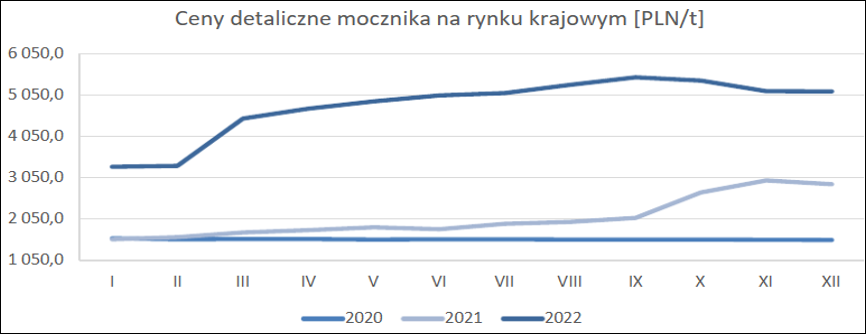

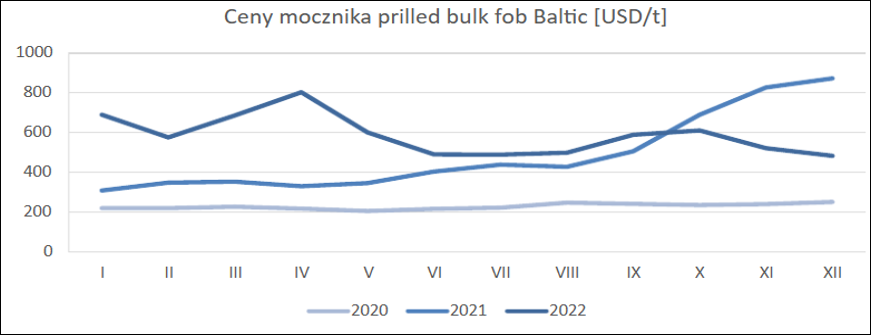

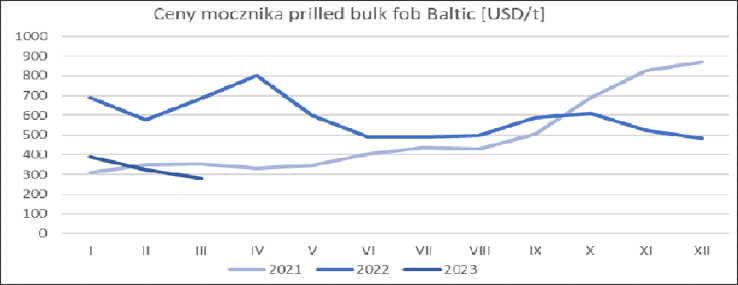

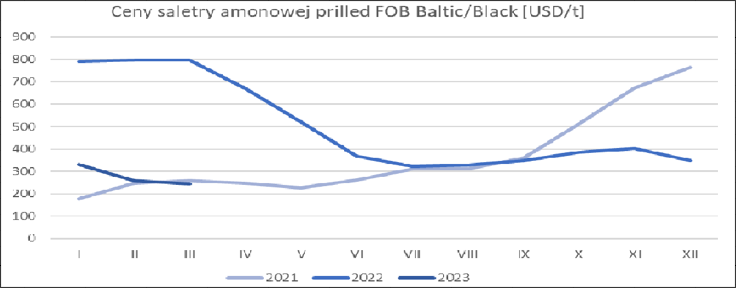

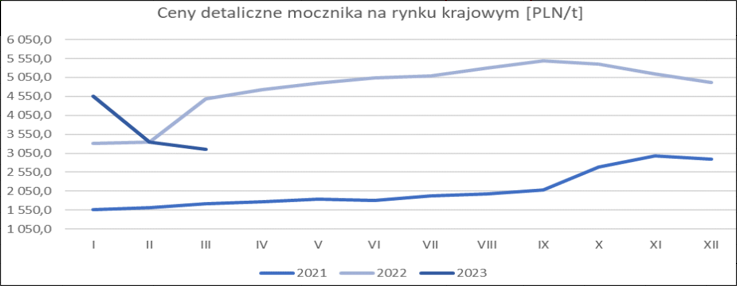

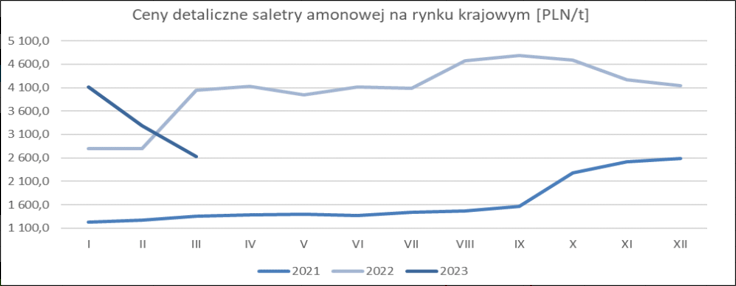

kliknij, aby powiększyćCeny nawozów azotowych dynamicznie rosły, a powodem do podwyżek był wzrost cen gazu ziemnego. Ceny detaliczne mocznika na rynku krajowym zwiększyły się ok. 140 proc. r/r i 35 proc. kw/kw, natomiast saletry amonowej odpowiednio o 150 proc. i 33 proc.

kliknij, aby powiększyć

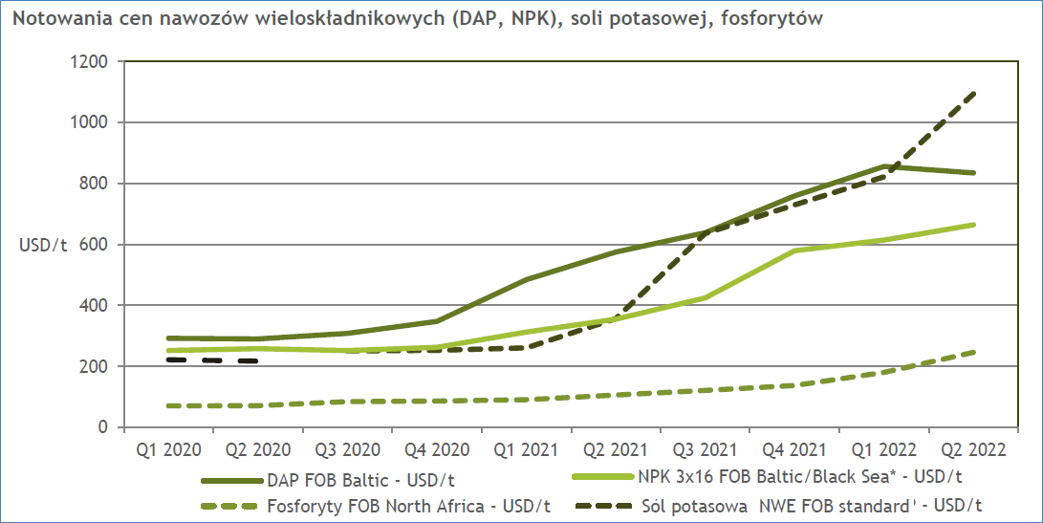

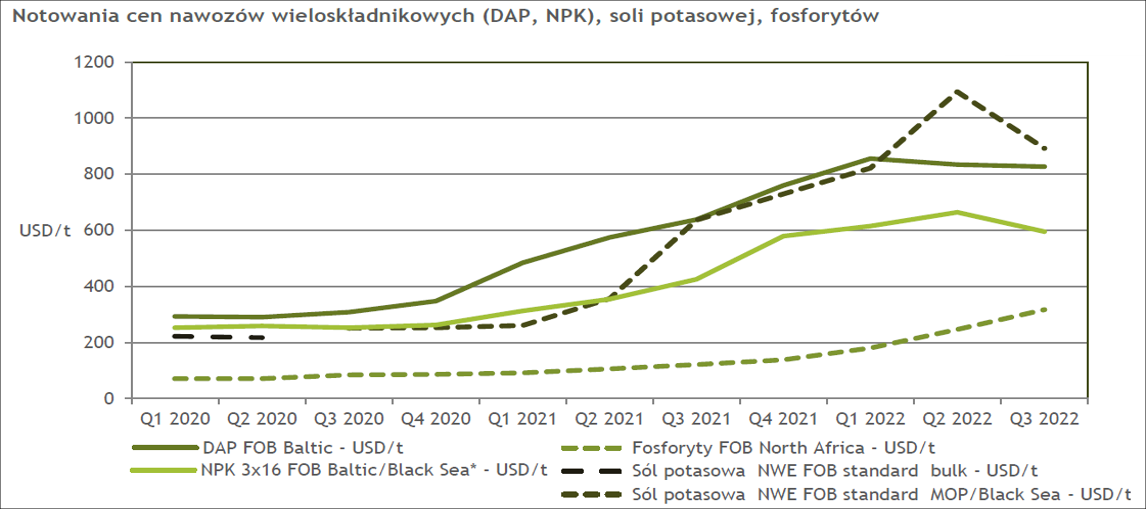

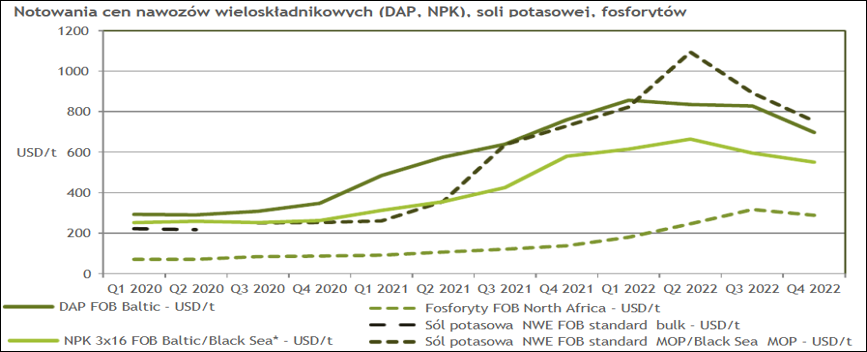

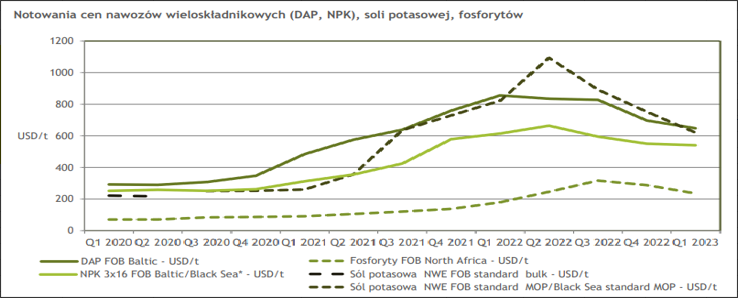

kliknij, aby powiększyćW przypadku nawozów wieloskładnikowych miały znacznie mniejszą dynamikę. Według portalu cenynawozow.pl Amofoska 4-12-20 zdrożała z poziomu 1118 zł w lutym 2021 do 1757 zł w lutym 2022 r. (+60 proc.). Na rynkach światowych ceny zachowywały się lepiej. Nawóz 15/15/15 zdrożał na rynku niemieckim o 133 proc. r/r i 24 proc. kw/kw., natomiast NPK 16/16/16 kosztowało o 97 proc. więcej (cena w USD).

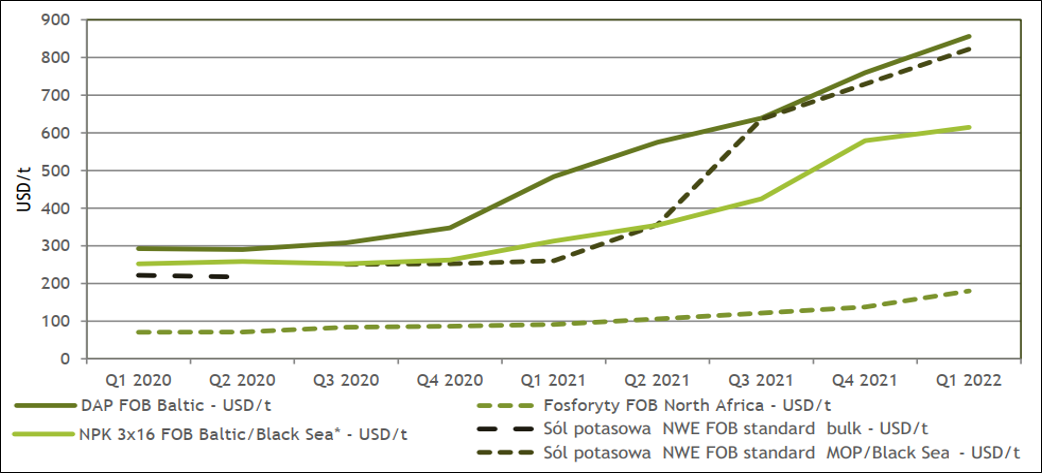

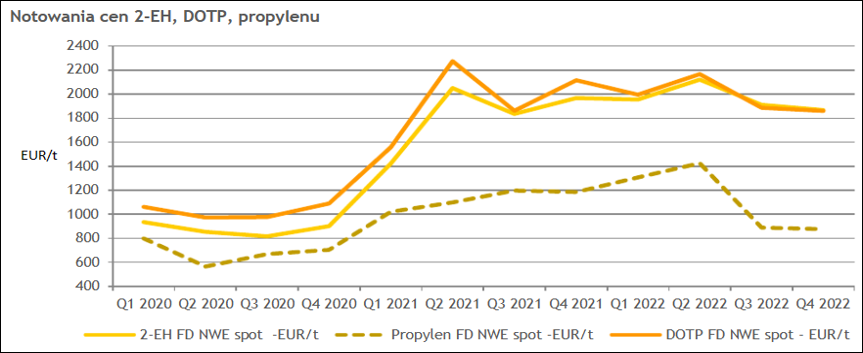

kliknij, aby powiększyćJak napisałem wcześniej rosły też ceny głównych surowców, przede wszystkim gazu – wzrost o 404 proc. r/r., ale także soli potasowej (+270 proc. r/r), fosforytów (158 proc.), czy kwasu siarkowego (451 proc.)

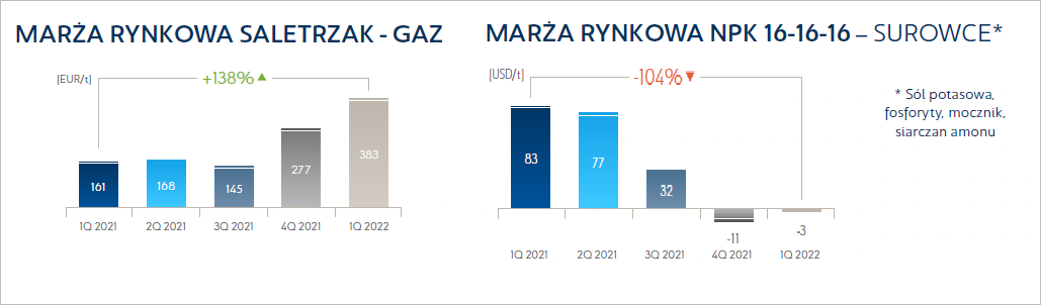

kliknij, aby powiększyćMimo wzrostu kosztów europejskie teoretyczne marże produktowe dla nawozów się zwiększyły. Zgodnie z prezentacją do wyników marża saletrzak – gaz zwiększyła się z 161 EUR w I kw. 2021 r. do 277 EUR/t w IV kw. 2021 r. i 383 EUR/t w I kw. br. Niestety, w przypadku nawozów NPK w dwóch ostatnich kwartałach marże były wręcz ujemne. Oczywiście mamy tutaj do czynienia z marżami z uwzględnieniem w kosztach siarczanu amonu, który jest nawozem azotowym, natomiast marża na jego produkcji była dodatnia i w efekcie marże realizowane na NPK w grupie także dodatnie.

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł w IV kw. 2021 r. 614 mln zł (+75 proc.), natomiast kwartał później 1,08 mld zł (+135 proc.). Koszty operacyjne zwiększyły się co prawda o kilkanaście procent w przypadku zarządu i 24-28 proc. w przypadku sprzedaży, ale wartościowo obciążenia zwiększyły się łącznie 62 mln zł łącznie w IV kw. i 57 mln zł w I kw. br., czyli o rząd wielkości, a w I kw. nawet dwa rzędu mniej, niż wzrósł zysk brutto na sprzedaży. EBIT wyniósł w IV kw. 269 mln zł (+186 mln zł), natomiast w I kw. 732 mln zł (+564 mln zł). W wynikach nie ma istotnych zdarzeń jednorazowych. W tym miejscu trzeba dodać, że koszty zarządu i wyniki I kw. ur. i br. nie są bezpośrednio porównywalne z kwartałami 2, 3, czy 4 roku 2021 ze względu na zmianę alokacji kosztów nieprzypisanych dotychczas do segmentów.

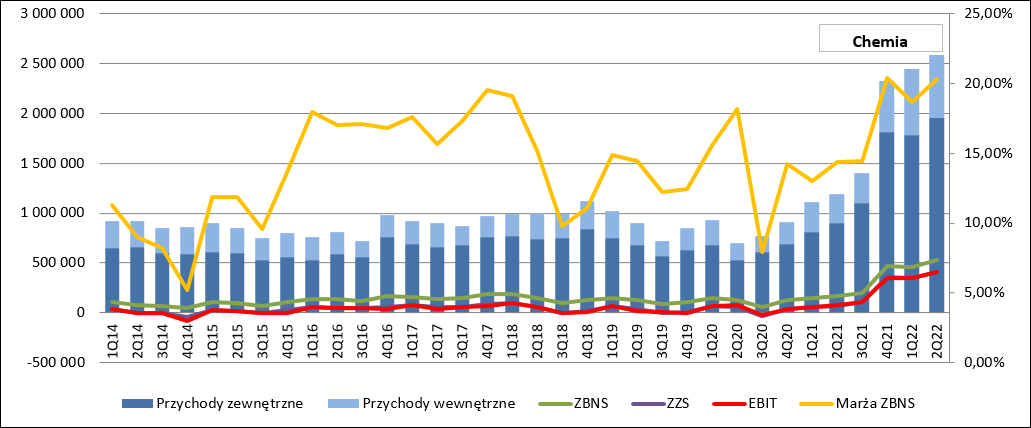

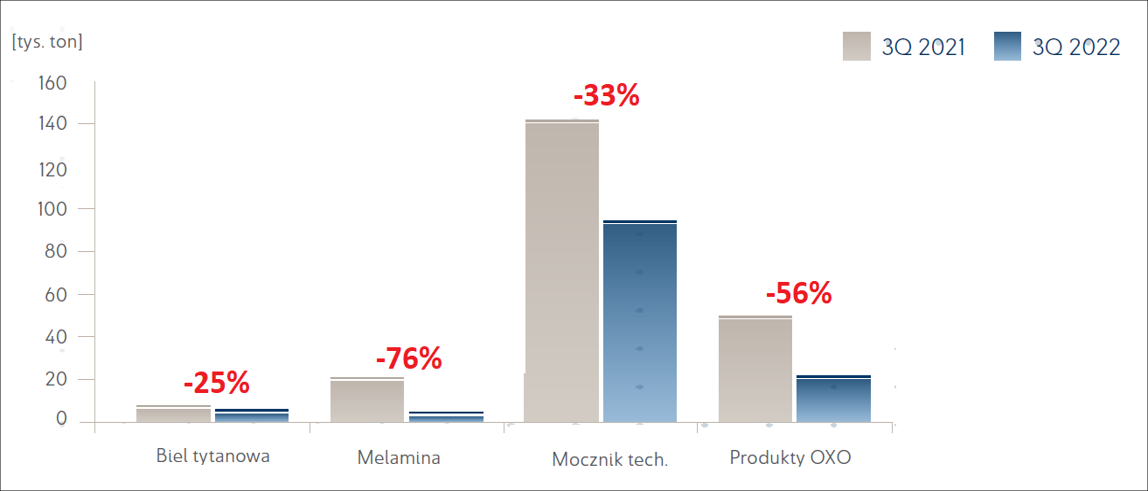

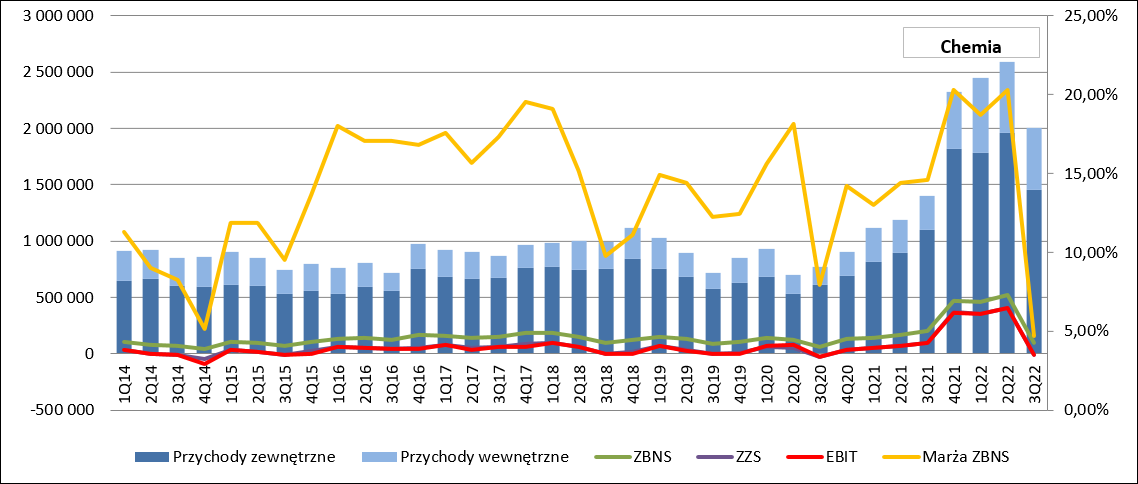

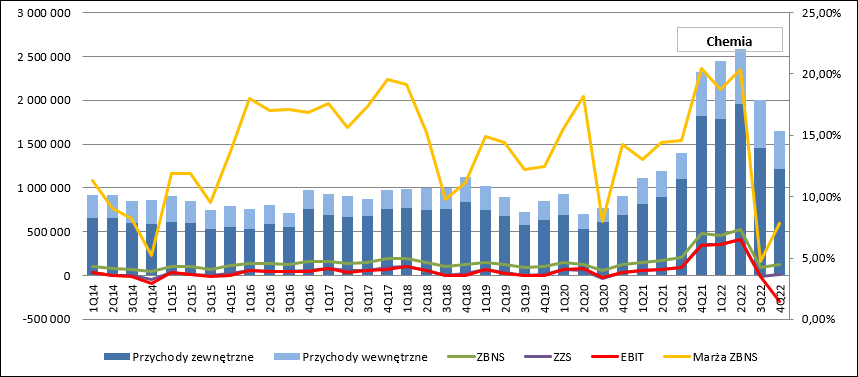

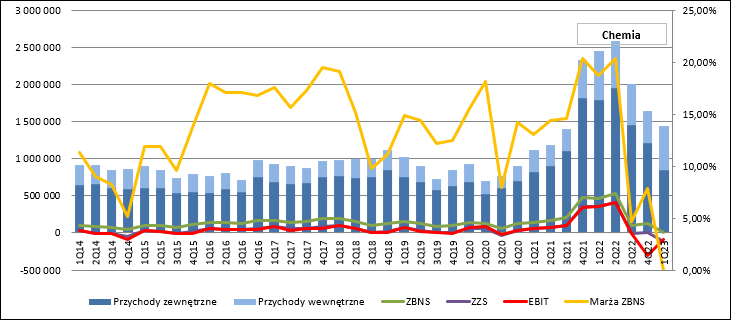

kliknij, aby powiększyćRachunek segmentowy - chemiaWysokie ceny produktów skutecznie ograniczały popyt w dywizji chemicznej. Zarówno pod koniec ubiegłego roku jak i I kw. obecnego wolumeny sprzedaży spadły.

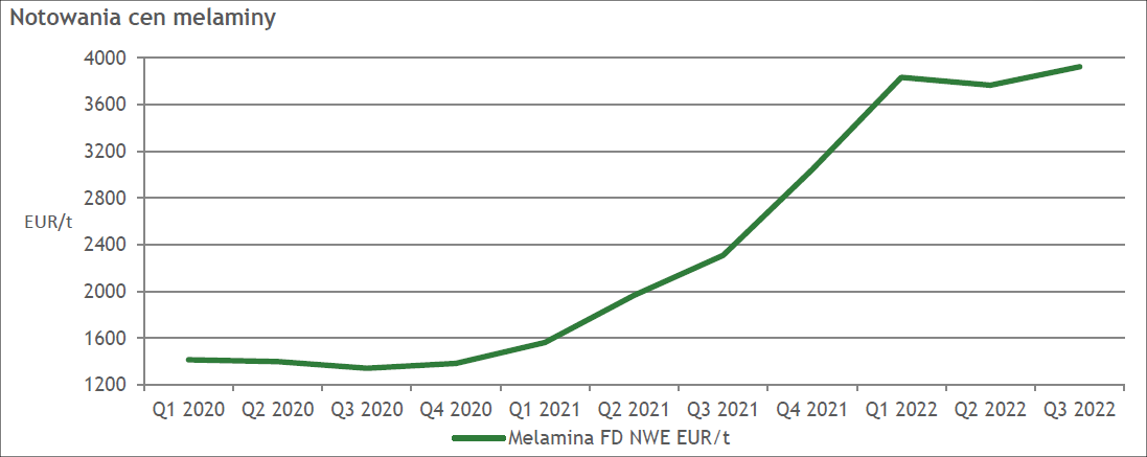

kliknij, aby powiększyćCeny melaminy podążały w tempie zbliżonym do cen nawozów, jako że produkuje się ją także z gazu ziemnego. Wzrost r/r wyniósł 145 proc., natomiast kw/kw 26 proc. Europejskie ceny plastyfikatorów i alkoholi OXO wzrosły odpowiednio o 28 proc. r/r i 37 proc. r/r. W relacji do poprzedniego kwartału dynamika zmian wyniosła minus 6 proc. i minus 1 proc.

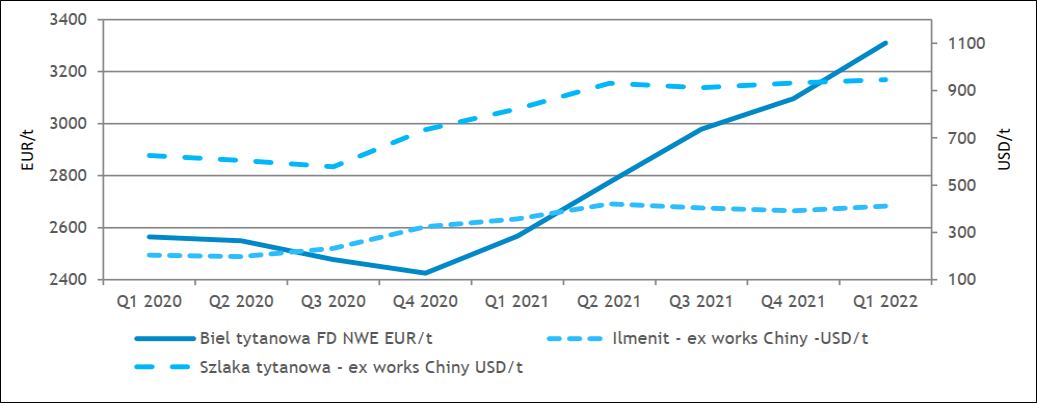

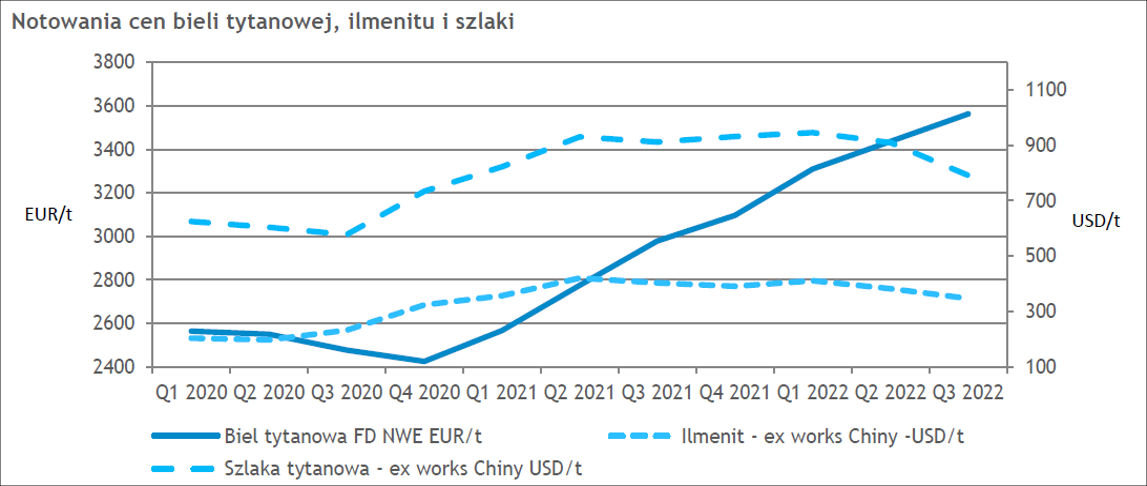

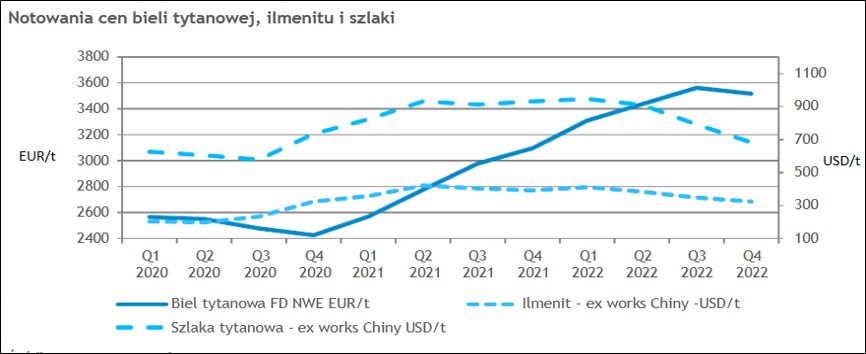

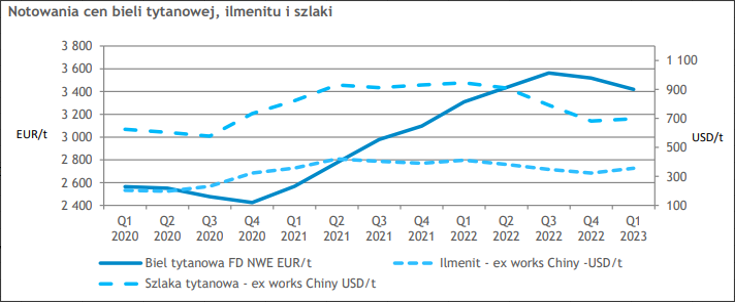

kliknij, aby powiększyćW przypadku bieli tytanowej mieliśmy do czynienia także ze wzrostami cen. Klienci musieli w I kw. płacić o 29 proc. więcej niż przed rokiem i 7 proc. więcej niż w poprzednim kwartale.

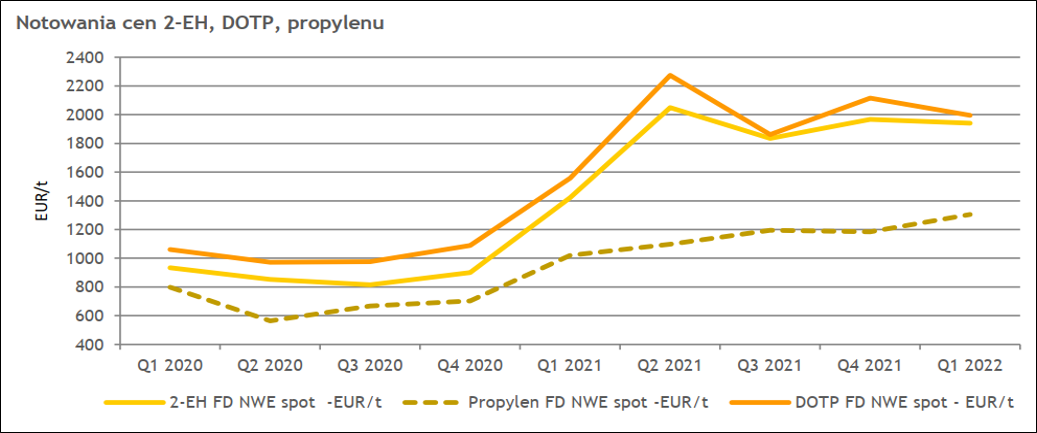

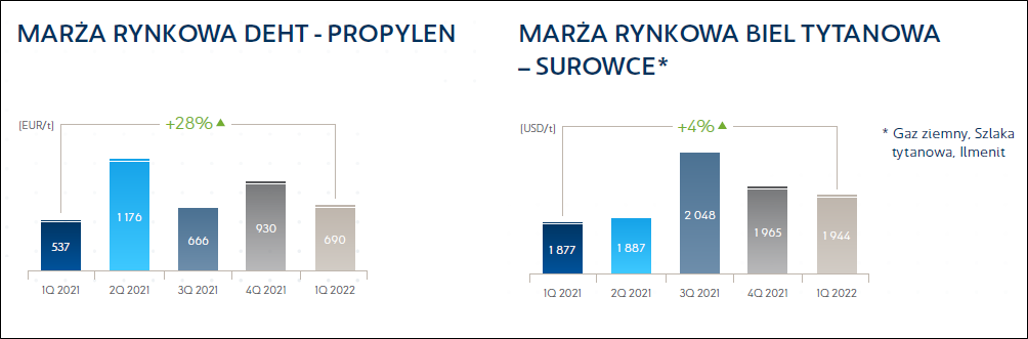

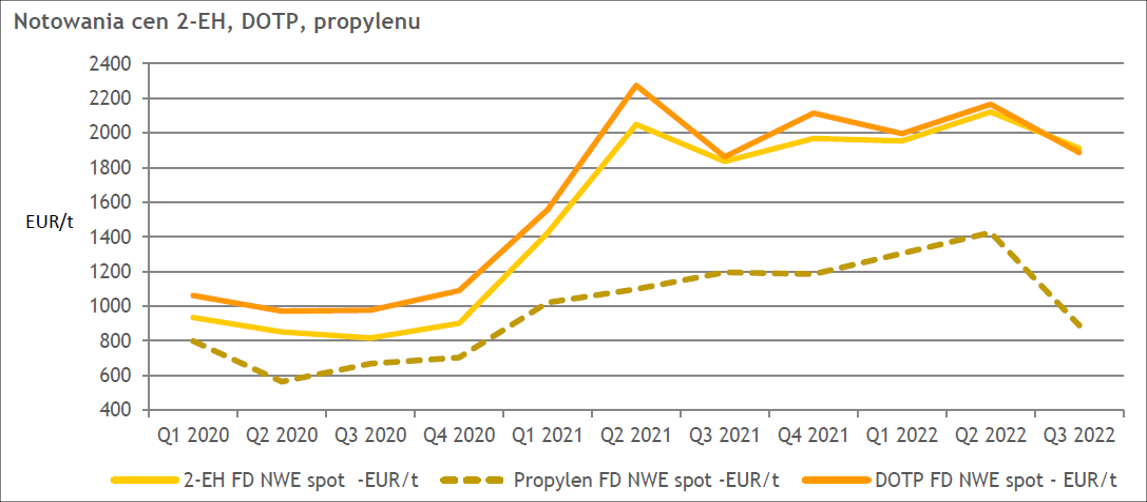

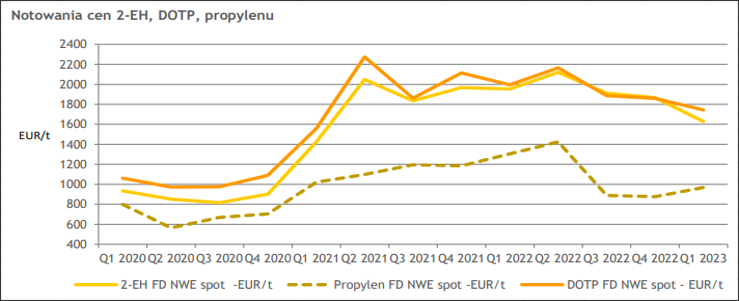

kliknij, aby powiększyćChoć spółka nie podaje marż dla melaminy, to można się domyślać, że jej opłacalność była wysoka, podobnie jak nawozów azotowych. N Niestety, w przypadku segmentu OXO marżowość była ograniczona wzrostami cen propylenu. Mimo to teoretyczna marża dla plastyfikatora DEHT zwiększyła się z 537 EUR/t w I kw. 2021 r. do 690 EUR/t. Marże, a w zasadzie spready produktowe dla bieli tytanowej były relatywnie stabilne.

kliknij, aby powiększyćW konsekwencji wzrostu cen wszystkich produktów segmentu przychody dywizji chemicznej wyniosły w IV kw. 1,82 mld zł (+162 proc.), a w okresie styczeń-marzec br. 1,79 mld zł (+119 proc.). Zysk brutto na sprzedaży wyniósł w ostatnim kwartale poprzedniego roku 474 mln zł (+345 mln zł), natomiast w ostatnim raportowanym okresie 459 mln zł, co oznacza zwyżkę o 314 mln zł (216 proc.) r/r. Koszty segmentu rosły szybciej niż w przypadku nawozów – te dotyczące sprzedaży zwiększyły się o 37 proc. r/r w IV kw. ur. i 17 proc. r/r w I kw. br., zaś te dotyczące zarządu wzrosty odpowiednio w 9 proc. w IV kw. i 18 proc. w tym kwartale. Ostatnie dwa kwartały to istne szaleństwo wynikowe – spółka w IV kw. pokazała w dywizji chemicznej 352 mln zł zysku, natomiast kwartał później 353 mln zł, a wcześniej zbliżenie do granicy 100 mln zł można było uznać za dobry wynik.

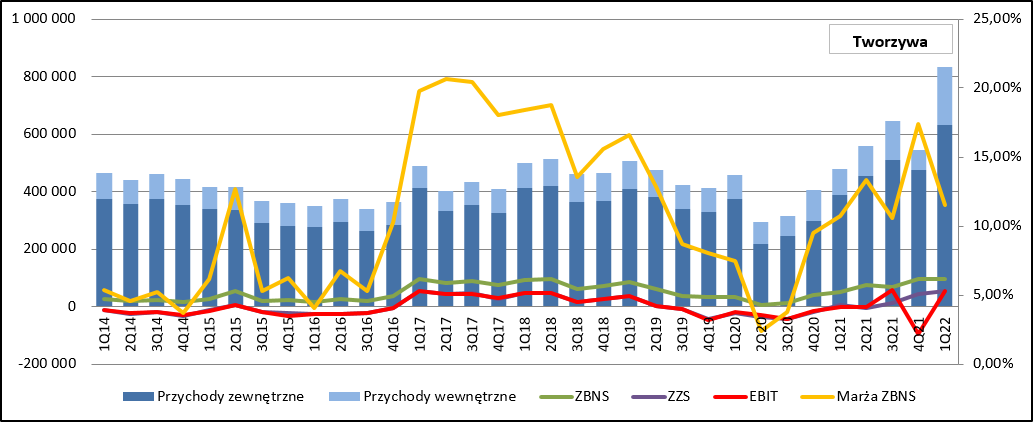

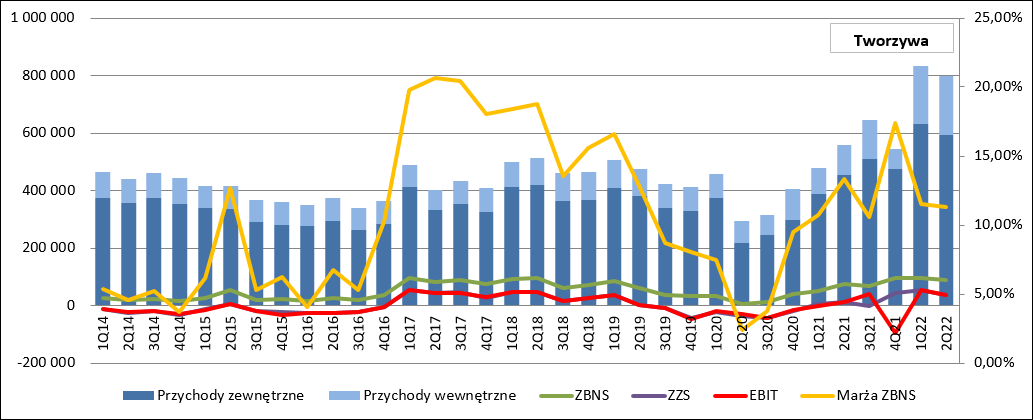

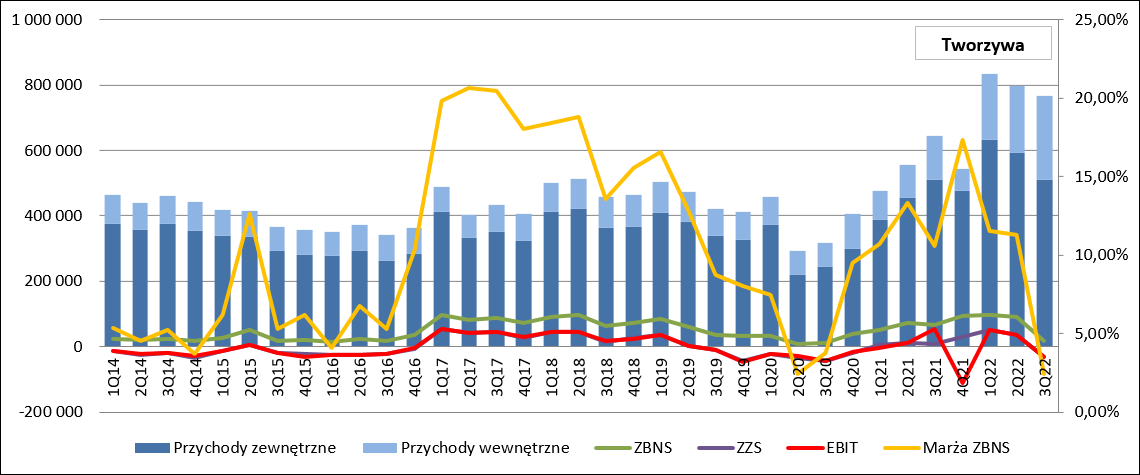

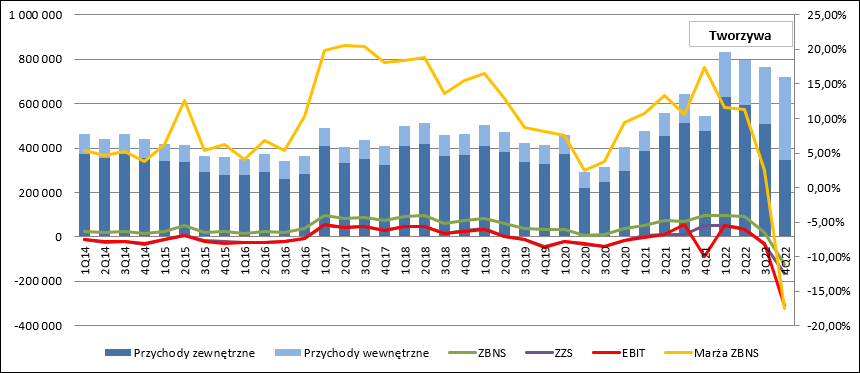

kliknij, aby powiększyćRachunek segmentowy - tworzywaDo generowania pozytywnego wyniku wrócił segment tworzyw – mamy już trzeci kwartał z rzędu z widocznym i istotnym plusem. W IV kw. ur. wolumen sprzedaży się wyraźnie obniżył, natomiast w I kw. w zasadzie odbudował, a nawet lekko zwiększył dzięki wzrostowi sprzedaży na poliamidzie.

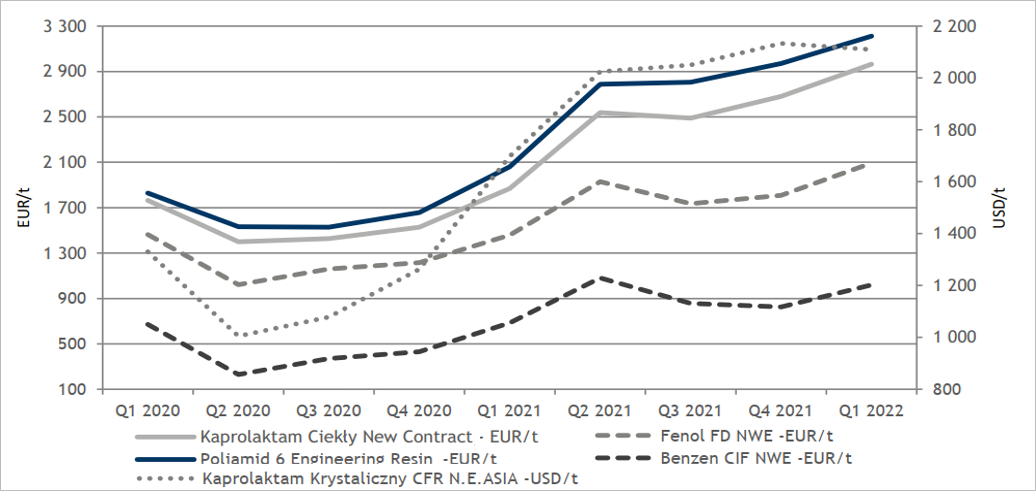

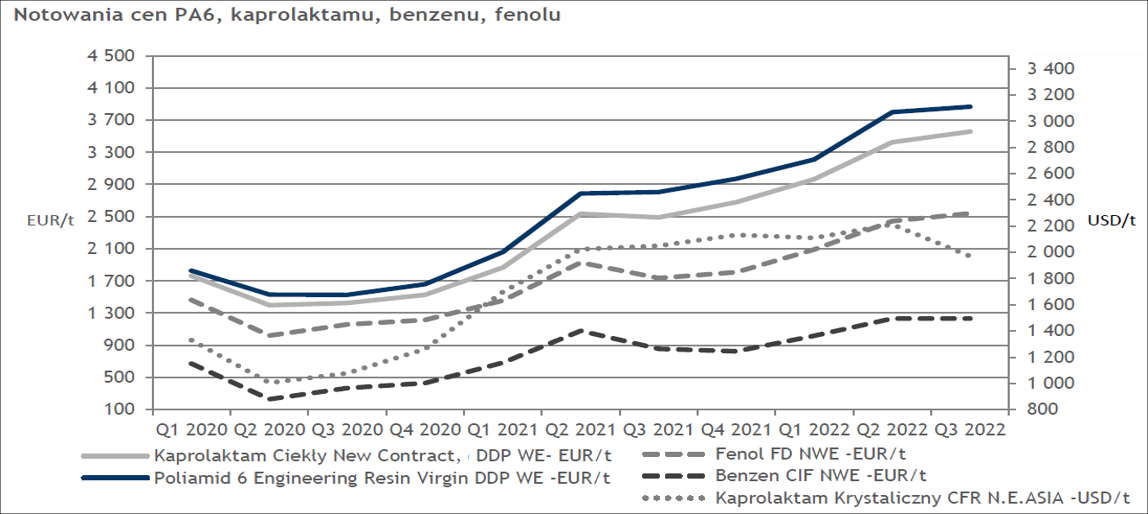

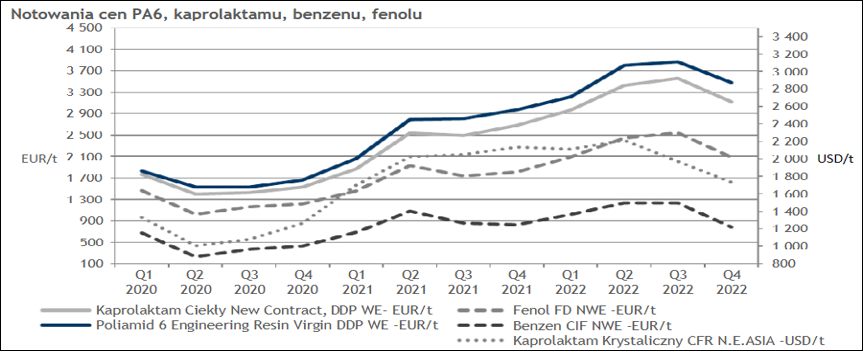

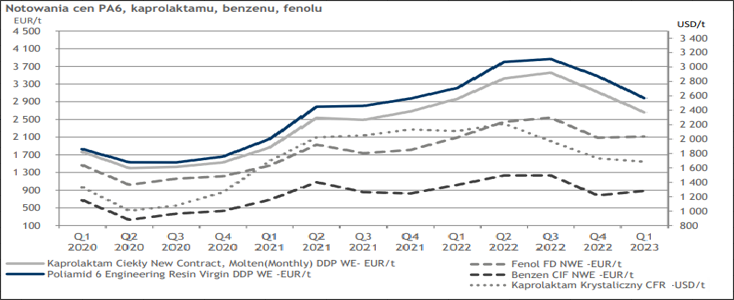

kliknij, aby powiększyćPodobnie jak większości produktów chemicznych ceny produktów z łańcucha tworzyw rosły zarówno w IV kw. ur jak i I kw. br. W przypadku poliamidu PA6 ceny w I kw. br. wzrosły o 56 proc. r/r i 8 proc. kw/kw., natomiast kaprolaktamu odpowiednio o 59 proc. i 11 proc. Jak widać poniżej spread pomiędzy cenami produktów i surowców się rozszerzył, choć ceny benzenu wzrosły r/r o 49 proc. natomiast fenolu o 44 proc.

kliknij, aby powiększyćPrzychody segmentu tworzyw wyniosły w I kw. 631 mln zł i były o 244 mln zł (63 proc.) wyższe r/r. Przy delikatnym wzroście wolumenu oznacza to, że Azoty podnosiły ceny w tempie zmian na rynku, a dodatkowo sytuacja była wspierana słabym złotym. Marża brutto wyniosła w IV kw. 2021 r. 94 mln zł (+55 mln zł), natomiast w okresie ostatnich zaraportowanych trzech miesięcy 96 mln zł (+45 mln zł). Niestety na wynik operacyjny IV kw. mocno oddziaływały odpisy dokonane w Puławach. Przez ten fakt raportowany EBIT to strata blisko 150 mln zł, ale po korekcie o te zdarzenie jednorazowe mamy 51 mln zł, czyli o 66 mln zł więcej niż rok wcześniej. W I kw. wynik operacyjny zamknął się kwotą 53 mln zł, czyli o 56 mln zł wyższą niż na początku 2021 r.

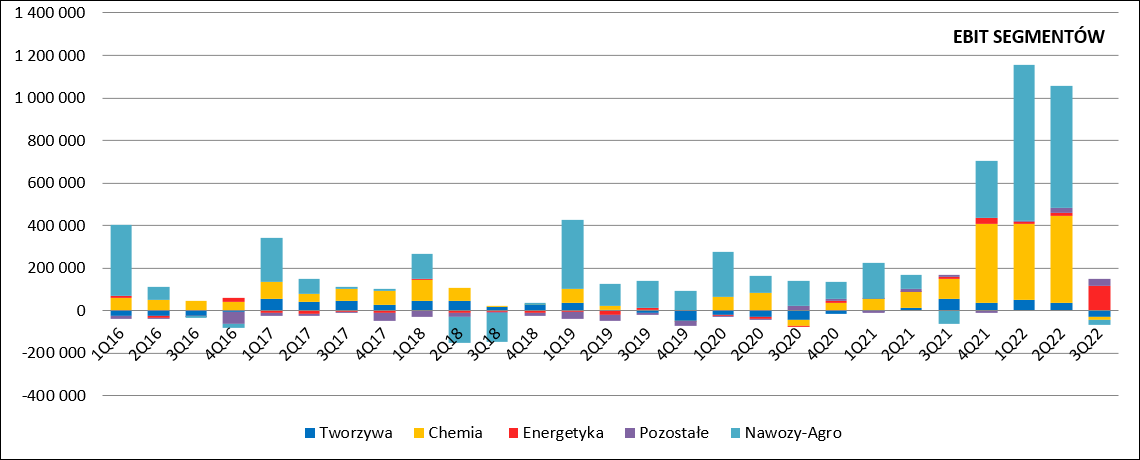

kliknij, aby powiększyćOdpisy obciążyły też w IV kw. segment energetyki związany z produkcją kaprolaktamu w Puławach. Przez ten fakt energetyka pokazała stratę na poziomie 78 mln zł, przy czym powtarzalny wynik po korekcie o ten one-off wyniósł prawie 30 mln zł, co jak do tej pory jest poziomem rekordowym. Mimo wszystko wyniki w ciągu ostatnich dwóch kwartałów robią segmenty nawozów i chemii.

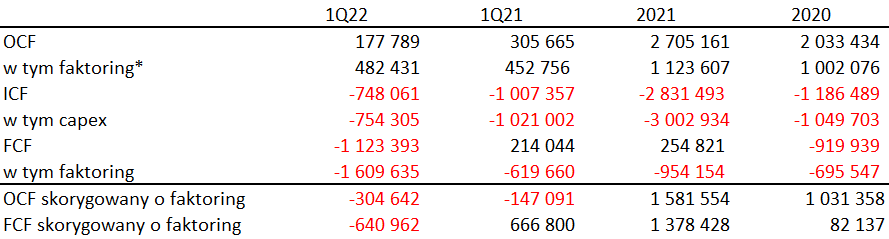

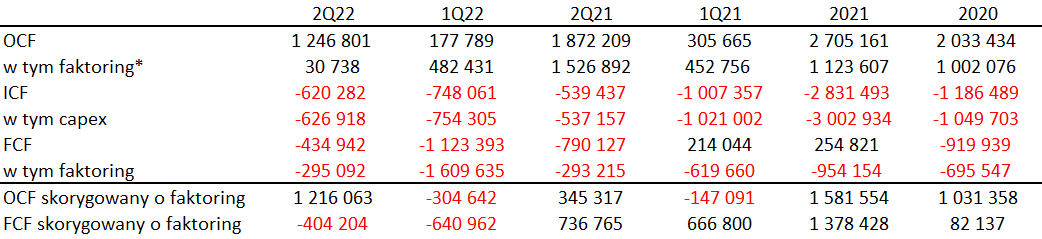

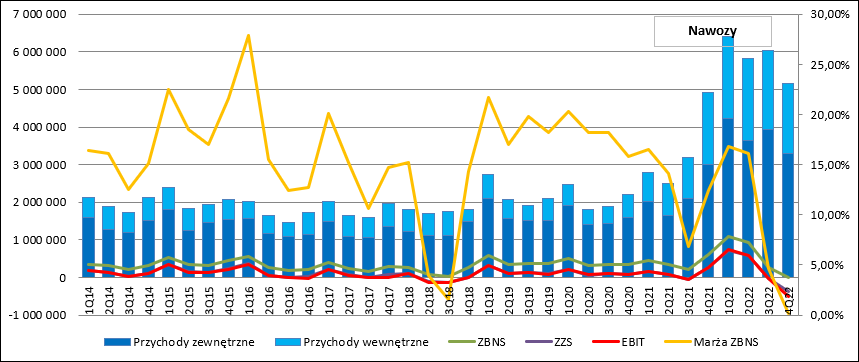

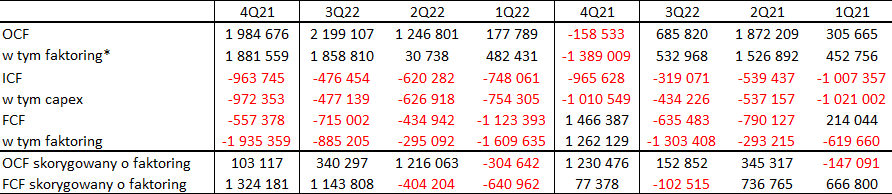

kliknij, aby powiększyćCash flow Przepływy operacyjne w ujęciu nominalnym wyglądają bardzo dobrze. W całym 2021 r. spółka pokazała 2,7 mld zł operacyjnej gotówki przy EBITDA skorygowanej o odpis na poziomie 1,95 mld zł, natomiast w I kw. tego roku 177 mln zł przy EBITDA na poziomie 1,33 mld zł. Problem w tym, że grupa używa faktoringu odwrotnego, w którym nie ma przepływu gotówki od banku do spółki, tylko jest przepływ od banku do kontrahenta spółki. W związku z tym spółka pokazuje w przepływach operacyjnych wzrost zobowiązań w stosunku do klienta, a momencie ich spłaty przez bank następuje przeksięgowanie zobowiązania w stosunku do kontrahenta na zobowiązanie w stosunku do banku, co nie ma wpływu na przepływy. Inaczej mówiąc względem tradycyjnego kredytu obrotowego mamy zawyżone przepływy operacyjne i zaniżone przepływy finansowe. O ile w raportach rocznych można znaleźć dokładną kwotę faktoringu jaka powiększyła przepływy operacyjne, to już niekoniecznie jest to możliwe w raportach kwartalnych czy półrocznych, ze względu na brak stosownych not. Mimo wszystko na podstawie różnicy sald pozostałych zobowiązań finansowych w bilansie i kwot spłaconych do banku z tytułu faktoringu można oszacować mniej więcej wpływ faktoringu na przepływy operacyjne.

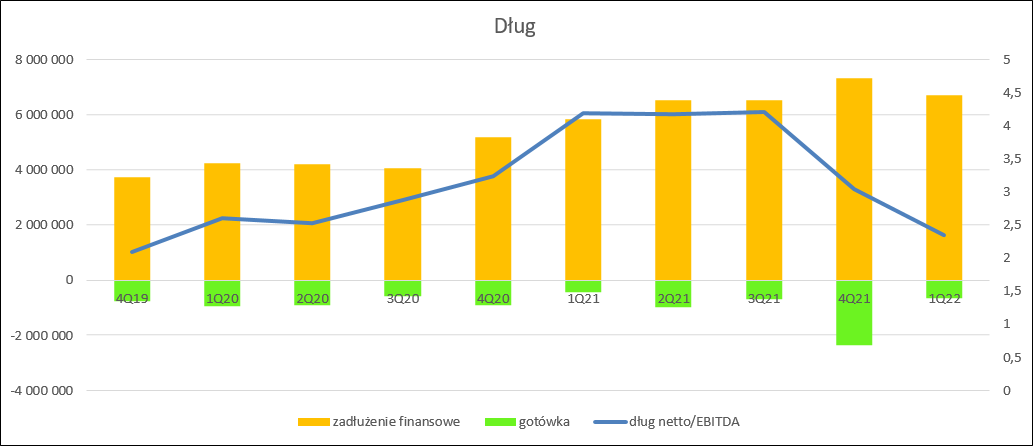

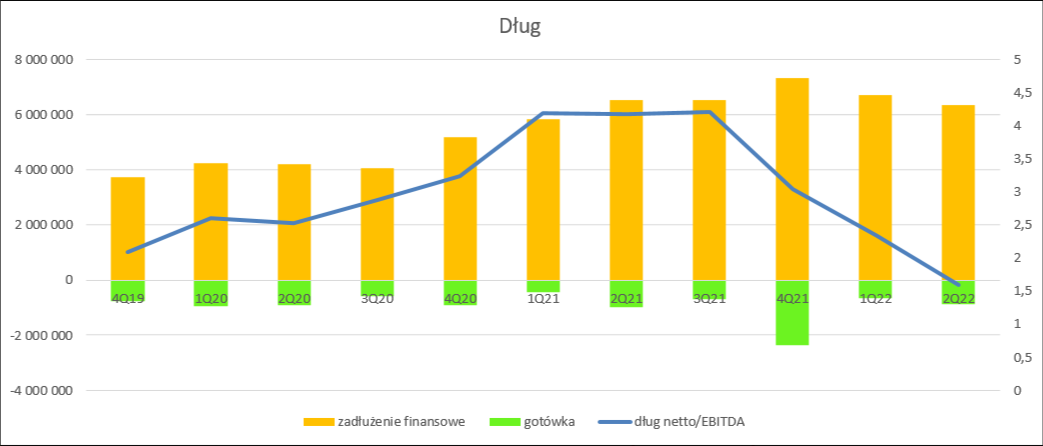

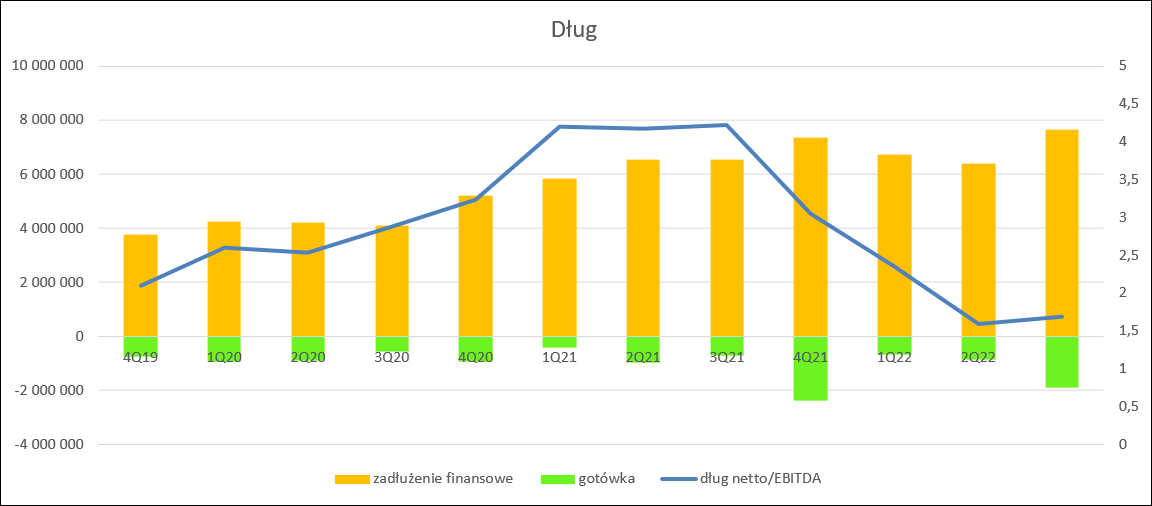

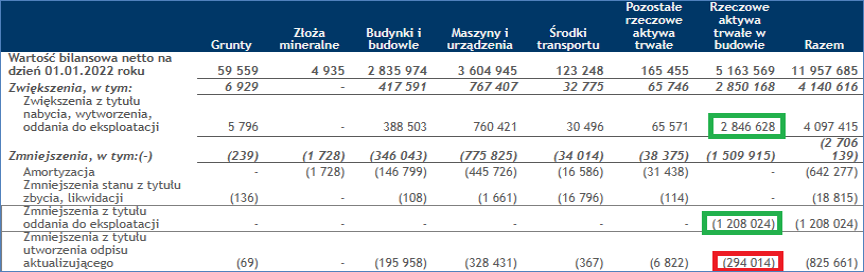

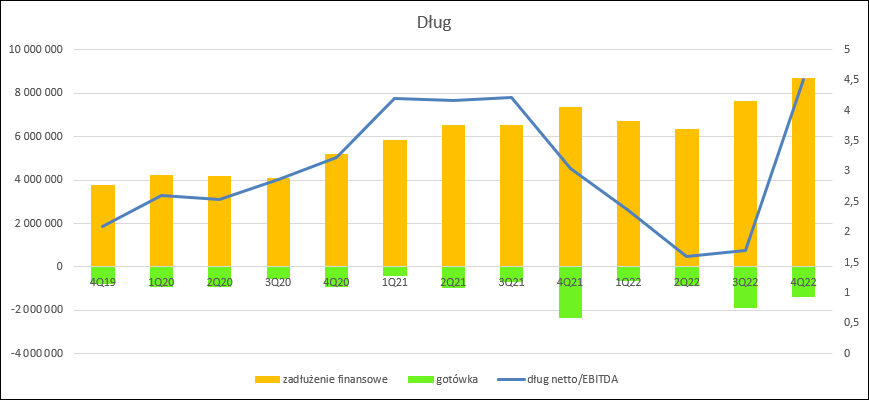

kliknij, aby powiększyćJak widać powyżej w 2020 r. około połowy środków wykazanych na działalności operacyjnej pochodziła z faktoringu, natomiast w 2021 r. 42 proc. Co więcej, w I kw. 2021 r. i 2022 r. spółka miała dodatnie przepływy tylko i wyłącznie przez fakt takiej a nie innej prezentacji tego instrumentu finansowego. Mimo wszystko cash flow operacyjny skorygowany o faktoring w 2021 r. wciąż wyglądał dobrze (1,58 mld zł vs. 1,95 mld zł EBITDA) biorąc pod uwagę środowisko rosnących cen i związanego z tym zapotrzebowania na kapitał obrotowy. I kw. roku to sezonowo najlepszy okres, gdzie mamy peak sprzedaży i wzrost należności ze sprzedaży w marcu, więc nie ma też większych powodów, żeby się czepiać wypływu gotówki. Azoty cały czas mocno inwestują. Nakłady na aktywa trwałe w 2021 r. wyniosły 3 mld zł, a w I kw. br. 0,75 mld zł. Największe kwoty wydatków dotyczą polimerów w Policach – w I kw. ponad 450 mln zł. Finansowe zaawansowanie inwestycji sięga prawie 50 proc. Co ciekawe, pomimo podniesienia wynagrodzenia dla wykonawcy o ponad 330 mln zł budżet projektu się nie zmienił i wciąż wynosi 7,2 mld zł. Zarząd spółki poinformował, że nadwyżka wynagrodzenia będzie pochodzić z utworzonej przy planowaniu rezerwy na wzrost kosztów. Tak duże wydatki inwestycyjne muszą się wiązać z dodatkowym finansowaniem i widać to w skorygowanych o wpływ faktoringu przepływach z działalności finansowej. W 2021 r. wyniosły one 1,38 mld zł, natomiast w I kw. br. spółka wykazała wypływ środków na kwotę 640 mln zł. ZadłużenieDzięki bardzo wysokiej EBITDA w IV kw. bardzo dobrze wyglądają nominalne wskaźniki wykorzystywane powszechnie przez instytucje finansowe do oceny wypłacalności. Dług finansowy netto z uwzględnieniem leasingów oraz faktoringu wyniósł na koniec I kw. 6 mld zł i był o 1,04 mld wyższy niż na koniec 2021 r. głównie z powodu ugrzęźnięcia gotówki w kapitale obrotowym – spadek o 1,69 mld zł. Dług finansowy netto do kroczącej EBITDA spadł do poziomu 2,3, czyli bardzo bezpiecznego, a przecież mówimy tutaj o sytuacji nominalnej, czyli z finansowaniem polimerów który to projekt ma finansowanie w formule project finance.

kliknij, aby powiększyćPodsumowanieNa skutek warunków zewnętrznych Grupa Azoty dostała szansę na poprawę wyników i zdecydowanie ją wykorzystała. Rosnące wyniki pozwalają jeszcze optymistycznej patrzeć na kwestię obsługi zadłużenia, ale pewnym zagrożeniem jest zaopatrzenie w gaz. W tej chwili PGNiG nie importuje już gazu z Rosji, stany magazynowe cały czas rosną, ale w przypadku ewentualnych kłopotów z uruchomieniem Baltic Pipe mogą się pojawić problemy z dostawami do przemysłu podczas okresu zimowego. Zarząd spółki twierdzi, że ma przygotowane scenariusze działania na wypadek takiego stanu rzeczy i można w te zapewnienia wierzyć, gdyż już parę lat temu Grupa Azoty pozyskiwała część gazu z kierunku zachodniego. Pytanie tylko, czy ten gaz w obecnej sytuacji także byłby dostępny i czy tak naprawdę nie pochodziłby z Rosji, tylko z pośrednictwem Niemiec, bo to mogło by się spotkać z oburzeniem społecznym. Ciężko też uwierzyć, że tak dogodne warunki handlowe da się utrzymać w dłuższym terminie, bo rynek znajduje się obecnie w stanie dużej nierównowagi. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 15 października 2022 15:05

|

|

2

Dołączył: 2009-12-09

Wpisów: 64

Wysłane:

3 czerwca 2022 07:53:02

przy kursie: 48,06 zł

Czy te wykresy Cen detalicznych są poprawne ? Nie chce mi się wierzyć, że mamy tylko dane za 2019,2020 i i pierwszy kwartał 2021 . Bardzo fajnie pokazany jest CF i wyjaśnienie.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

3 czerwca 2022 15:28:56

przy kursie: 48,30 zł

Tekst był poprawny, natomiast wykresy już są  Podpięły się nie z tego okresu co powinny. Dzięki za dobre słowo o cashflow

|

|

|

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

4 czerwca 2022 15:51:59

przy kursie: 48,30 zł

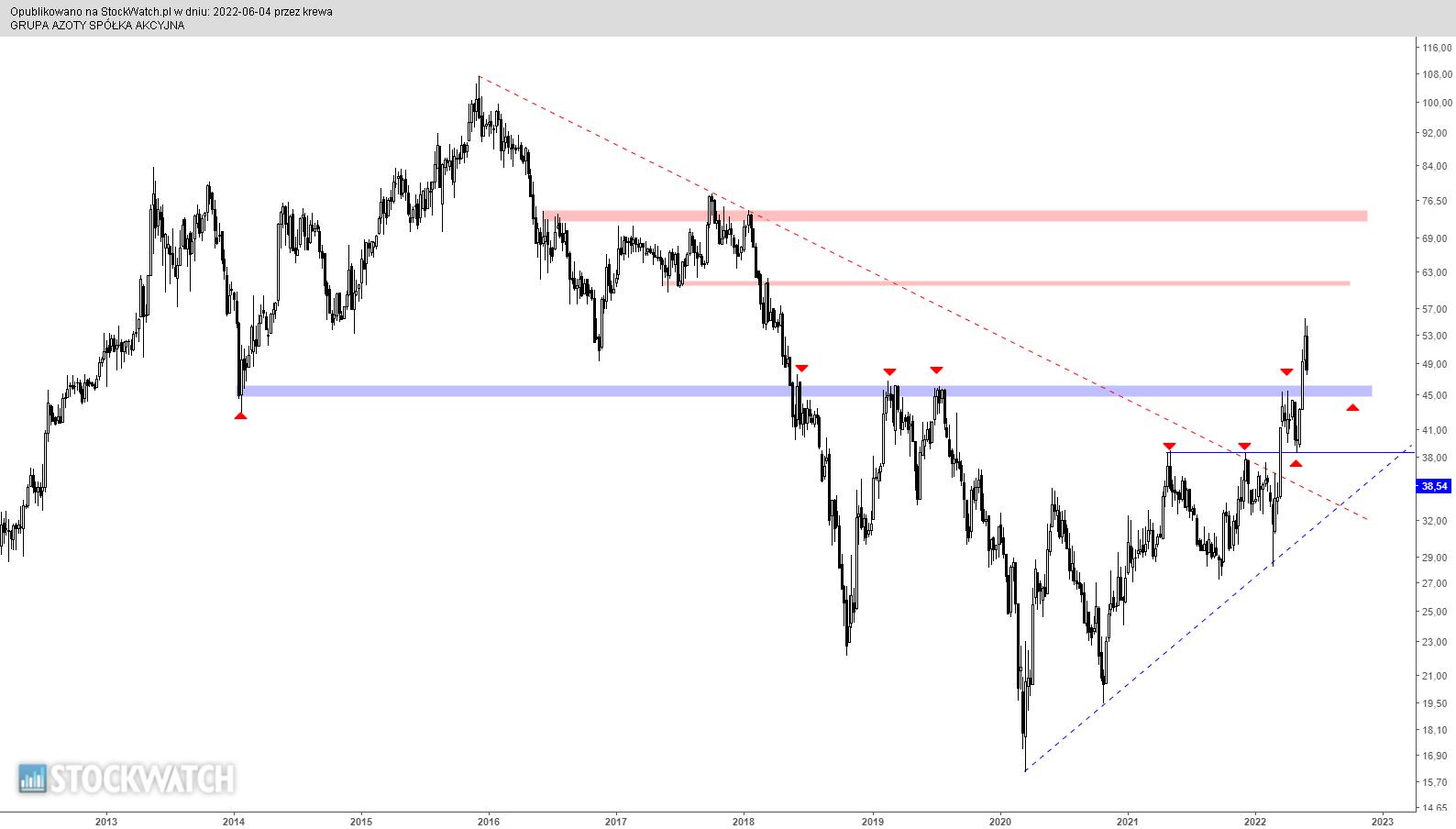

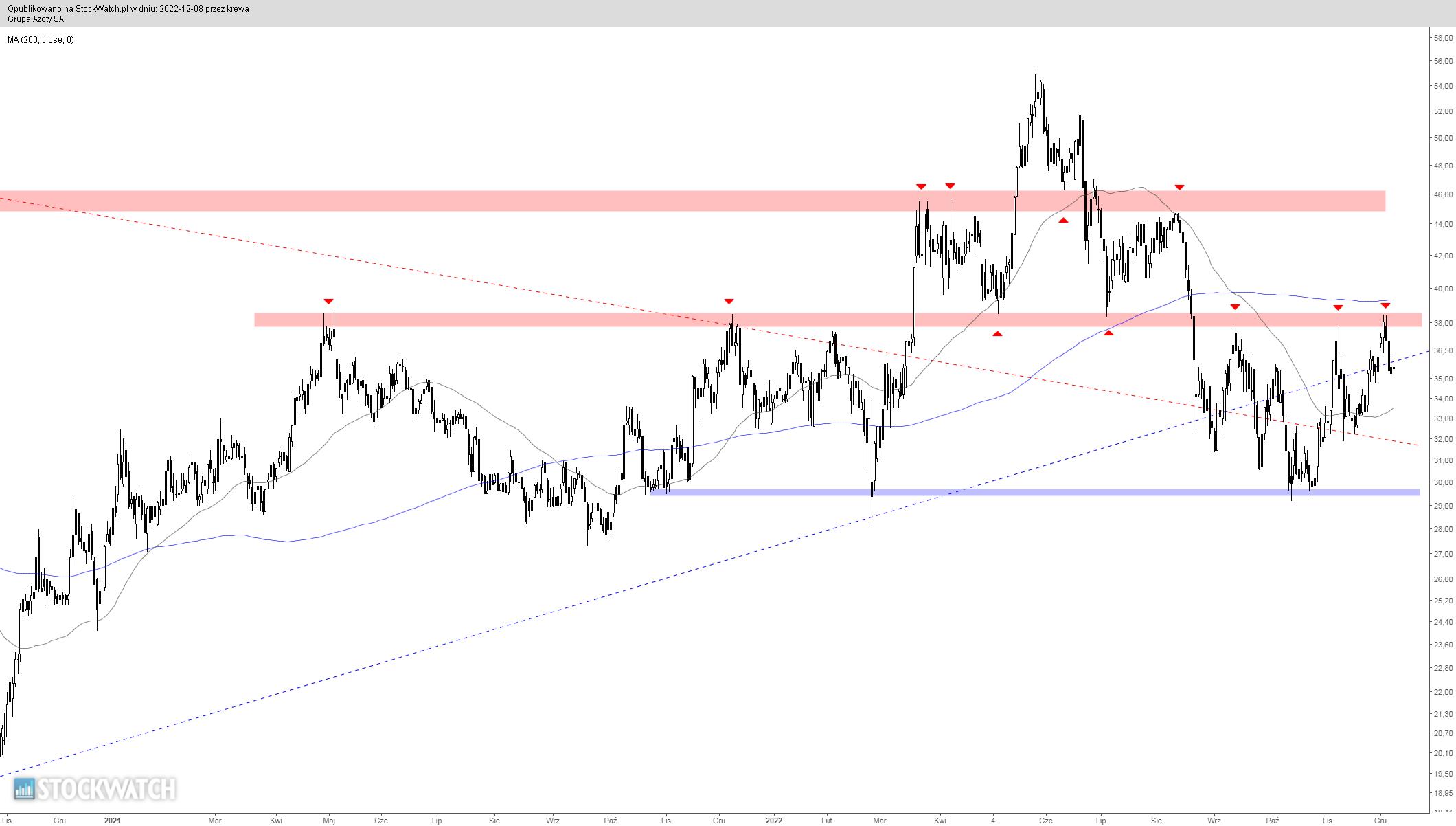

GRUPA AZOTY - spojrzenie na wykres Najpierw proponuję spojrzenie na wykres w interwale tygodniowym. Obrazuje od dwa przełomowe wydarzenia, a mianowicie pokonanie linii spadków, rozpoczętych w roku 2015 oraz wybicie poziomego oporu w okolicy 45,50 zł. To pozwala z większym optymizmem spoglądać w górne partie wykresu cenowego, gdyż zwyżka nie wytraciła swojego potencjału do rozbudowy. Kolejne poziomy docelowe to 61 zł oraz 73 zł. Spadki z bieżącego tygodnia traktowałbym w ramach korekcyjnego powrotu do wybitego oporu, który to zgodnie z zasadą zmiany biegunów pełnić powinien rolę wsparcia. Przemawia za tym też wolumen podażowej świecy, który nie wykracza poza 20-okresową średnią.

kliknij, aby powiększyćTeraz szybkie spojrzenie na wykres w interwale dziennym - najbliższe wsparcie plasuje się na poziomie 54,50 zł i to właśnie tam należy oczekiwać reakcji kupujących. Przebieg wskaźnika śledzącego zachowanie kapitału sugeruje, że nie ma zbyt wielu chętnych do realizacji zysków, co potwierdza tezę, iż trend wzrostowy nie wyczerpał jeszcze swojego potencjału.

kliknij, aby powiększyć

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

9 lipca 2022 13:34:13

przy kursie: 42,96 zł

GRUPA AZOTY - spojrzenie na wykres Wykres w interwale tygodniowym. Moje postrzeganie waloru w długoterminowym ujęciu nie uległo zmianie - szanse na kontynuację wzrostów w dalszym ciągu są zachowane. Owszem, trwa korekta spadkowa, która na chwilę obecną zatrzymała się na wsparciu. Sądząc po dolnym cieniu ostatniej świecy - rynek dostrzega owe wsparcie. Dolny cień ostatniej świecy sugeruje, że gracze liczą na wyprowadzenie kolejnego impulsu wzrostowego. Kurs znajduje się powyżej długoterminowej średniej, która konsekwentnie unosi się w górę. Kształtowaniu lokalnego szczytu nie towarzyszyła negatywna dywergencja na RSI, przebieg linii oscylatora (wskaźnik ten można używać w charakterze wskaźnika wyprzedzającego) nie zapowiada, by linia wzrostów miała paść pod naporem podaży. Najbliższy opór to strefa działająca w myśl zasady zmiany biegunów - okolice 45,50 zł (w poprzednim wpisie popełniłem tzw czeski błąd)

kliknij, aby powiększyć

Edytowany: 11 lipca 2022 10:31

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

22 sierpnia 2022 11:39:10

przy kursie: 36,00 zł

GRUPA AZOTY - spojrzenie na wykres Wykres w interwale dziennym. Jeżeli spojrzymy na wykres cenowy, to faktycznie, mamy do czynienia z formacją RGR i na dzisiejszej sesji podaż właśnie w pełni ukształtowała (na chwilę obecną) tę formację. Nie potwierdza tego, co prawda, słupek wolumenu, ale do końca sesji mamy jeszcze ładne kilka godzin. Teoretyczny zasięg tej formacji wyczerpuje się na poziomie 27,50 zł, natomiast ja dość ostrożnie szacuje możliwość przeceny do tego poziomu. Zgodnie z zasadą, szacując zasięgi z liniowych formacji, należy patrzeć, czy na przeszkodzie ku pełnej realizacji nie stanie opór lub wsparcie wyższego rzędu. W konkretnym przypadku mamy tutaj dolny pułap kanału wzrostowego, który liczy sobie prawie dwa lata. Na zbliżonym poziomie jest też linia długoterminowych spadków, która może stanowić wsparcie. Reasumując - krótkoterminowe perspektywy notowań nie są różowe, natomiast losy średniej i długiej perspektywy nie uważam za rozstrzygnięte.

kliknij, aby powiększyć

|

|

103

Dołączył: 2011-02-18

Wpisów: 1 520

Wysłane:

22 sierpnia 2022 11:50:20

przy kursie: 36,00 zł

Wszystko zależy od tego co wydarzy się zimą, czy z racji na ograniczoną podaż gazu starczy gazu dla przemysłu. ujeżdżam byki ===>>

|

|

2

Dołączył: 2020-07-29

Wpisów: 35

Wysłane:

22 sierpnia 2022 17:15:22

przy kursie: 36,00 zł

Wygląda na to, że GAZ STOP, zważywszy na dostępne ilości w stosunku do zapotrzebowania rynku. Nawet jakby jesienią zapełnili by magazyny pod korek i otworzyli rurociąg z Norwegii na pełnej przepustowości to i tak nie wystarczy bez dodatkowych źródeł zewnętrznych. A to nie są małe ilości, które można szybko sprowadzić. Luka na poziomie kilkudziesięciu procent (20-30) przy pełnej przepustowości nowego rurociągu tylko na potrzeby Polski, co wydaje się mało realne. Ktoś na tym straci i najwyraźniej będą to Azoty, jeśli wierzyć temu, co dzieje się z kursem.

Edytowany: 22 sierpnia 2022 17:16

|

|

103

Dołączył: 2011-02-18

Wpisów: 1 520

Wysłane:

23 sierpnia 2022 06:11:04

przy kursie: 36,00 zł

No i jest wstrzymanie produkcji, ale z racji na ceny gazu.   ujeżdżam byki ===>>

|

|

77

Dołączył: 2010-08-04

Wpisów: 329

Wysłane:

23 sierpnia 2022 08:44:50

przy kursie: 36,00 zł

Zaskakujące. Żartowałem. Ciekawe kto i po co pompował w maju kurs jak wiadomo było już dawno jaka sytuacja jest/będzie na rynku gazu. I to, jak zwykle celne, reko bosia... NIEPRZYZWOICIE TANIO.

|

|

|

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

10 października 2022 16:45:07

przy kursie: 31,46 zł

Gaz niejedną ma cenę – omówienie sprawozdania finansowego Grupy Azoty po II kw. 2022 r.Wyniki tarnowskiej spółki są wyśmienite, ale rysujące się perspektywy niestety nie wyglądają najlepiej. Atak Rosji na Ukrainę wywołał wiele perturbacji ekonomicznych, w tym spowodował mocny wzrost cen energii i gazu ziemnego, także dzięki sankcjom na rosyjski eksport. Pierwsze miesiące wzrostów kwotowań kluczowego węglowodoru europejscy producenci nawozów wykorzystali do podniesienia cen produktów. Zwyżki te nie tylko pokrywały wzrost kosztów produkcji, ale także pozwoliły zwiększyć marże. Część branżowych podmiotów, po paru miesiącach eldorado, spotkała się jednak z kresem elastyczności cenowej popytu. Sytuacja Grupy Azoty wpisuje się w ten obraz. Wyniki skonsolidowanePrzychody spółki wyniosły w II kw. br. 6,4 mld zł i były o 3,2 mld zł (102 proc.) wyższe r/r. Największą zwyżkę sprzedaży (kwotowo i względnie) osiągnął rynek polski – 124 proc. (1,75 mld zł). W związku ze wzrostem cen rosła też sprzedaż na pozostałych rynkach, ale wydaje się, że uplasowany wolumen był niższy r/r. Przychody z krajów UE wzrosły o 1,1 mld zł, czyli 89 proc., Ameryka Południowa przyniosła zwyżkę obrotów o 75 proc., natomiast w Azji Azoty zwiększyły sprzedaż o 24 proc.

kliknij, aby powiększyćII kw. 2022 r. to trzeci z rzędu kwartał w którym Azoty zanotowały wysoką marżę brutto na sprzedaży. Rentowność wyniosła 25,4 proc. czyli o 5,8 pp. więcej r/r i 4 pp. więcej niż w II kw. 2020 r. Zysk brutto na sprzedaży wyniósł 1,63 mld zł w porównaniu do 0,62 mld przed rokiem i 0,49 mld w II kw. 2020 r. Mocno też rosły koszty operacyjne – te dotyczące sprzedaży zwiększyły się o 27 proc. (66,6 mln zł), natomiast ogólnego zarządu o 17 proc. (37,6 proc.). W efekcie zysk ze sprzedaży wyniósł 1,07 mld zł i był o 904 mln zł wyższy r/r. Na poziomie operacyjnym wynik zamknął się kwotą 1,06 mld zł, tj. o 890 mln zł wyższą niż w II kw. 2021 r.

kliknij, aby powiększyćKoszty finansowe netto dość mocno obciążyły końcowy wynik. W raportowanym kwartale wyniosły 120 mln zł, natomiast przed rokiem było 33 mln zł zysku. Tak duża różnica ma parę przyczyn. Po pierwsze odwróciły się różnice kursowe. W II kw. br. obciążyły wynik kwotą 83 mln zł, natomiast w okresie porównawczym dały 38 mln zł ekstra zysku. Po drugie instrumenty zabezpieczające przyniosły niecałe 3 mln zł kosztów wobec 18 mln zł zysku przed rokiem. I w końcu odsetki były o 19 mln zł wyższe r/r, głównie na skutek wyższych stóp procentowych. Zysk netto wyniósł ostatecznie 800 mln zł, wobec 168 mln zł przed rokiem. Koszty rodzajoweZ rachunku kosztów rodzajowych wynika, że podwyżki cen produktów były większe niżeli wynikałoby to ze wzrostu kosztów surowców. Koszty materiałów i energii wyniosły w III kw. 4,45 mld zł i były wyższe r/r o 2,5 mld zł (128 proc.), a jak napisałem na wstępie przychody zwiększyły się o 3,2 mld zł.

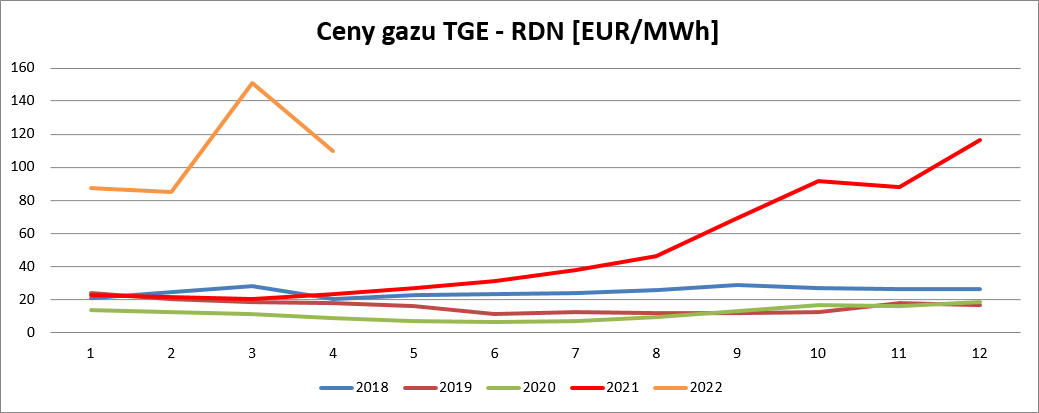

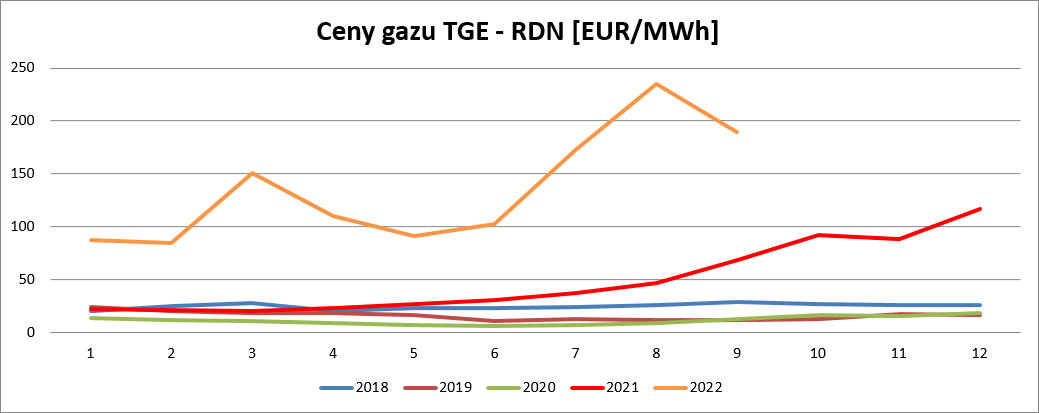

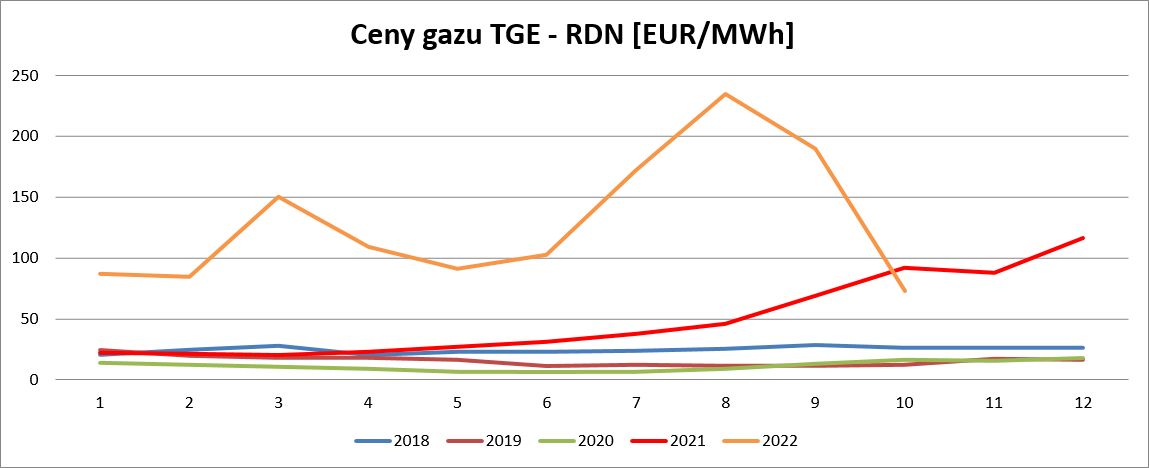

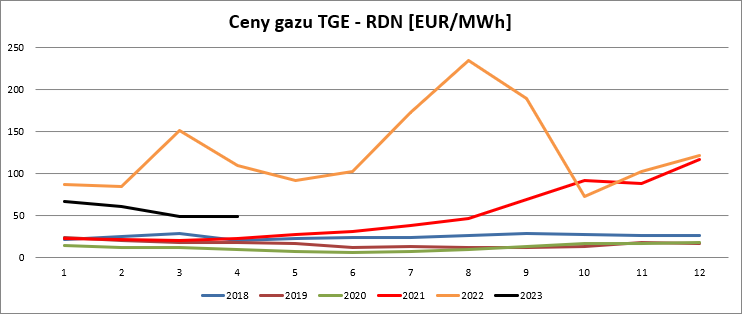

kliknij, aby powiększyćGłównym winowajcą wzrostu tejże pozycji kosztowej jest gaz. Notowania błękitnego paliwa na TGE zwiększyły się z poziomu 27 EUR/MWh w II kw. 2021 r. do 101 EUR/MWh II kw. 2022 r. Co więcej, w zakończonym już III kw. br. rynkowe ceny wynosiły kolejne podwojenie ceny – średnia w tym okresie to 199 EUR/MWh.

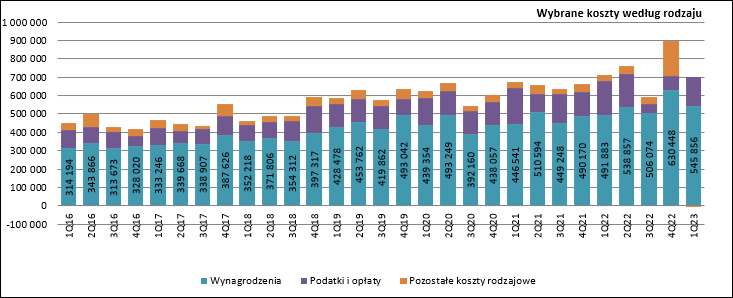

kliknij, aby powiększyćTrzeba jednak dodać, że podwyżki cen dotknęły nie tylko gazu. Rynkowe ceny energii wzrosły o 114 proc. r/r, choć w tym przypadku nie mamy pełni wiedzy na temat podpisanych kontraktów. Na podstawie raportu Puław można mniemać, że część kontraktów na dostawy energii i węgla ma w Azotach stałą cenę – spółka zależna wydała na energię i węgiel „tylko” 31 proc. więcej r/r. W podobnym tempie zwyżkowały także ceny fenolu, czy propylenu. Wzrost wykazanych kosztów surowców był spodziewany, natomiast w kontekście polityki kosztowej interesujące są pozostałe składowe rachunku rodzajowego, których część zamieściłem na osobnym wykresie. Koszty usług obcych zwiększyły się r/r o 25 proc., co jest prawdopodobnie pobocznym skutkiem wzrostu cen paliw (transport). Koszty wynagrodzeń wzrosły o 6 proc. Z jednej strony zwyżka w otoczeniu silnej inflacji jest nieduża, ale wydaje się, że częściowo to efekt wysokiej bazy sprzed roku. Koszty podatków i opłat zwiększyły się o 79 proc. (79 mln zł), prawdopodobnie głównie z powodu wzrostu kosztów emisji CO2, gdzie rynkowe ceny uprawnień zdrożały o 67 proc. r/r.

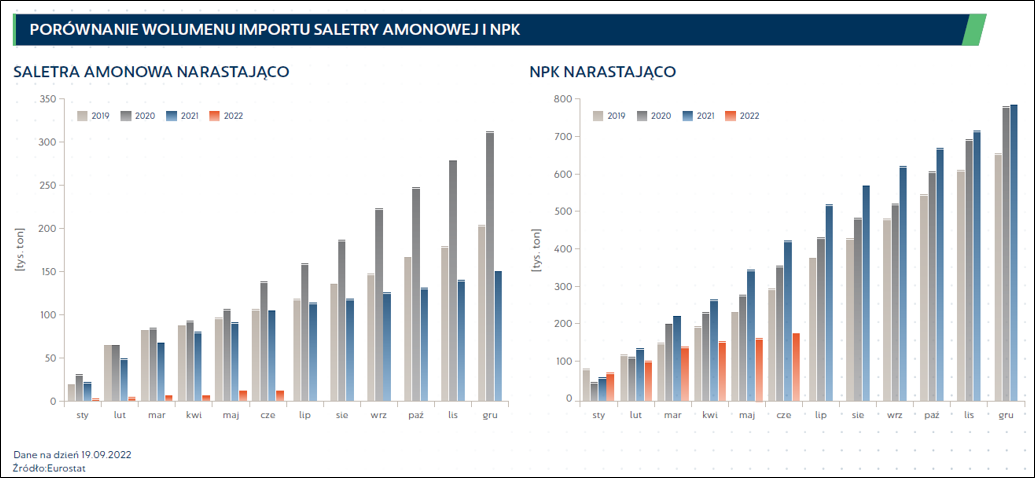

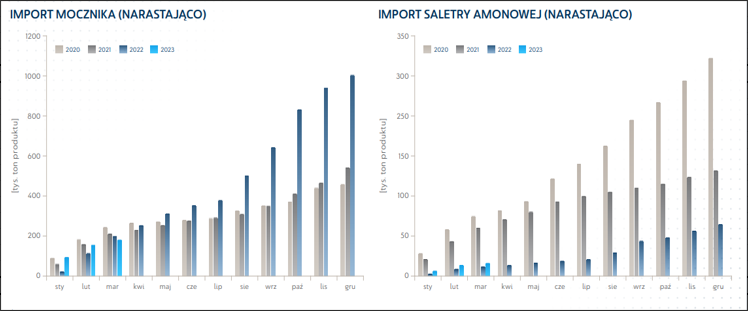

kliknij, aby powiększyćRachunek segmentowyNawozyKoniem pociągowym wyników była dywizja nawozowa. Grupa Azoty w tym roku mocno korzysta na mniejszej presji konkurencyjnej ze strony wschodnich podmiotów. Według danych Eurostatu polski import saletry praktycznie nie istnieje, natomiast nawozów NPK zatrzymał się w kwietniu. W zasadzie realną konkurencją były tylko podmioty europejskie, które zmagały się z tymi samymi problemami (ceny gazu, energii i pozostałych surowców), ale mają wyższe koszty pracy i częściowo także usług. Takie środowisko sprzyjało podwyżkom cen produktów.

kliknij, aby powiększyćPrzychody segmentu wyniosły 3,65 mld zł i były o 2 mld zł (122 proc.) wyższe r/r. Tak wysoki wzrost jest pochodną wzrostu cen, gdyż wolumeny sprzedaży nawozów azotowych, wieloskładnikowych i specjalistycznych były istotnie niższe r/r.

kliknij, aby powiększyćSpadek wolumenu był przejawem kłopotów, które nadeszły w kolejnym, trzecim kwartale – brak akceptacji rynku na jeszcze wyższe ceny. W II kw. detaliczne ceny mocznika w Polce były o ponad 150 proc. wyższe r/r, przy czym w ostatnim miesiącu kwartału zanotowały istotny regres.

kliknij, aby powiększyćCeny saletry amonowej przestały rosnąć miesiąc wcześniej od mocznika, ale ich dynamika była wyższa – można ją szacować na ok. 20 pp. więcej.

kliknij, aby powiększyćW przypadku nawozów wieloskładnikowych nie mamy danych zagregowanych dla rynku polskiego, ale z obserwacji cen na portalu notowania.kpodr.pl można wnioskować, że ceny nawozów NPK zachowywały się podobnie do cen europejskich, gdzie ceny NPK 3x16 wzrosły r/r o ok. 140 proc. do poziomu 670 USD/t. Co istotne, ceny te nie zaczęły spadać, a to wyjaśnia obecne utrzymanie produkcji nawozów wieloskładnikowych w Policach.

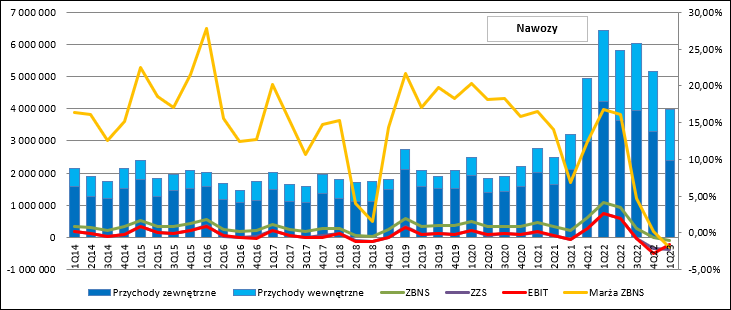

kliknij, aby powiększyćZysk brutto na sprzedaży w dywizji nawozowej wyniósł 938 mln zł przy marży na poziomie 16,1 proc. To poziom delikatnie niższy od odnotowanego w poprzednim kwartale, ale o ponad 2 pp. wyższy niż w II kw. 2021 r. Marża w ujęciu procentowym nie jest może znacznie wyższa, ale liczona jest od znacznie wyższych przychodów, a zatem sam wynik rośnie już istotnie – 588 mln zł. EBIT segmentu wyniósł 574 mln zł, czyli o 506 mln zł (741 proc.) więcej r/r. Proszę zauważyć, że to poziom wyższy niż uzyskiwany w ostatnich latach w najlepszym sezonowo I kw. – 322 mln zł w 2019 r. 212 mln zł w 2020 r. czy w końcu 168 mln zł w 2021 r. Niewątpliwie był to najlepszy II kw. dywizji nawozowej w historii spółki. Jak widać w II kw. koszty prawie 4 razy droższego gazu udało się (i to z naddatkiem) przenieść na nabywców.

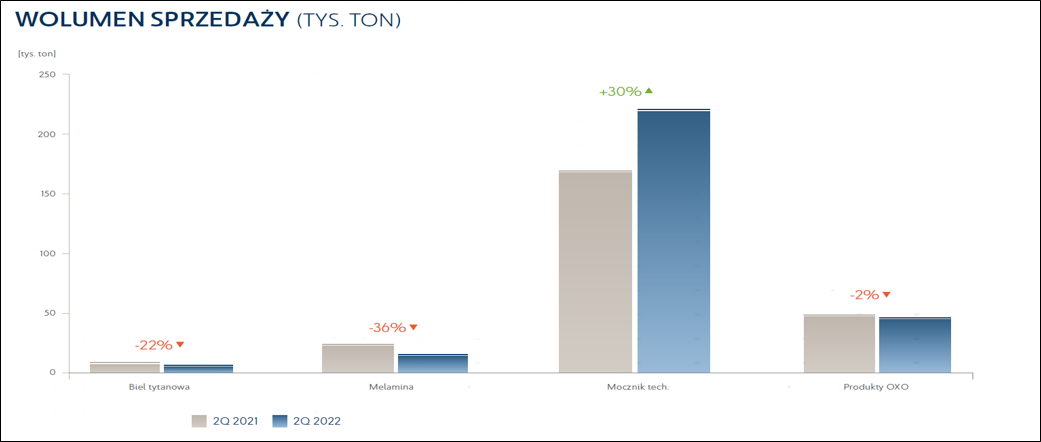

kliknij, aby powiększyćChemiaW II kw. 2022 r. dało się zauważyć pewne symptomy osłabienia popytu także w chemii. Wolumen sprzedaży wzrósł tylko w przypadku mocznika technicznego (+30 proc.), natomiast w przypadku bieli, OXO i melaminy mamy spadki r/r odpowiednio o 22 proc, 2 proc. i 36 proc.

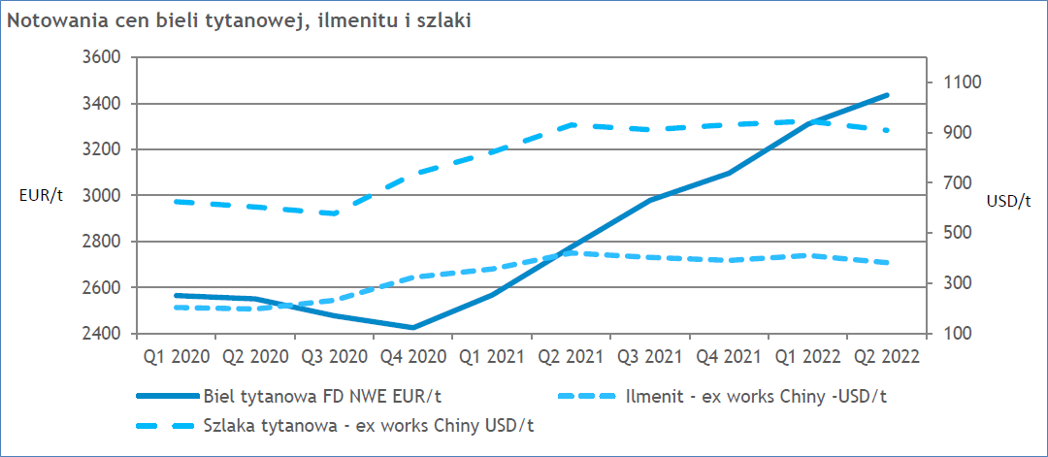

kliknij, aby powiększyćCeny bieli tytanowej wzrosły r/r o ok. 25 proc., przy czym poprawiły się relacje cenowe względem szlaki tytanowej i ilmenitu, głównych surowców do produkcji. Jak pokazuje wynik segmentu pigmentu w Policach, poprawa ta wystarczyła zaledwie na utrzymanie wyniku (spadek EBITDA z 18 do 17 mln zł) w związku z mniejszym wolumenem sprzedaży.

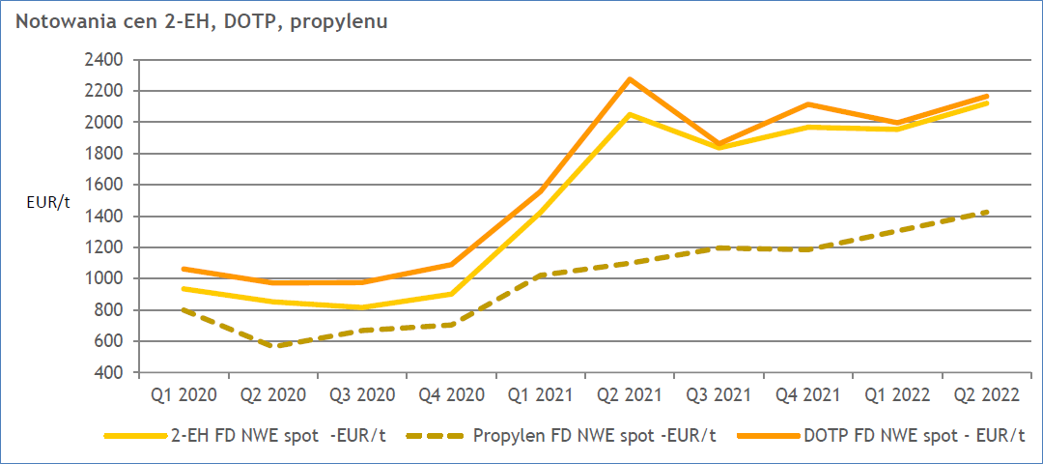

kliknij, aby powiększyćW przypadku alkoholi OXO mamy sytuację odwrotną – spadek cen r/r i spadek spreadu względem propylenu. Pomimo tychże przeciwności dywizja OXO w Kędzierzynie poprawiła wynik EBITDA z 51 do 60 mln zł.

kliknij, aby powiększyćCeny melaminy w II kw. były nadal bardzo wysokie (ok. 3750 EUR/t), choć delikatnie niższe niż w poprzednim kwartale, co oznacza, że doszło do pogorszenia opłacalności produkcji. Potwierdzeniem słabych warunków otoczenia była decyzja zarządu Puław o ograniczeniu produkcji, którą podjęto 8 lipca, czyli tuż po zakończeniu kwartału. Przychody segmentu chemicznego wyniosły 1,96 mld zł i były o 1,06 mld zł (118 proc.) wyższe r/r i wyższe od zanotowanych w poprzednim kwartale (1,79 mld zł). Marża brutto na sprzedaży wyniosła 525 mln zł przy rentowności na poziomie 20,3 proc, a to oznacza wzrost o 355 mln zł (208 proc.) i 5,9 pp. EBIT dywizji nawozowej wyniósł 409 mln zł czyli o 335 mln zł więcej r/r.

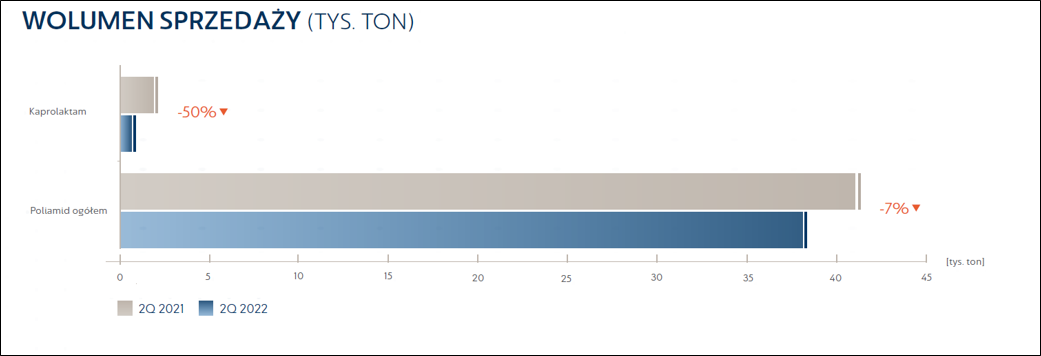

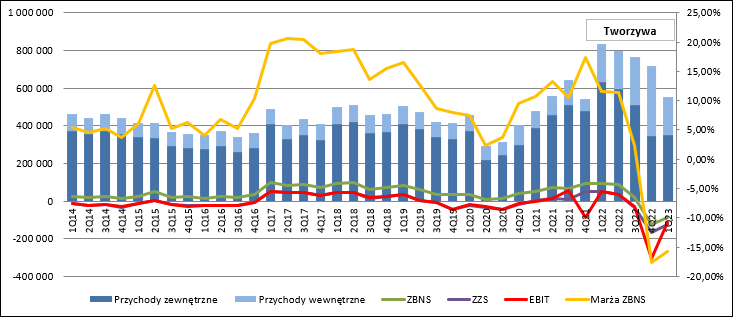

kliknij, aby powiększyćTworzywaW tworzywach, podobnie jak w nawozach czy chemii, także mamy spadki wolumenu sprzedaży – 7 proc. dla poliamidu

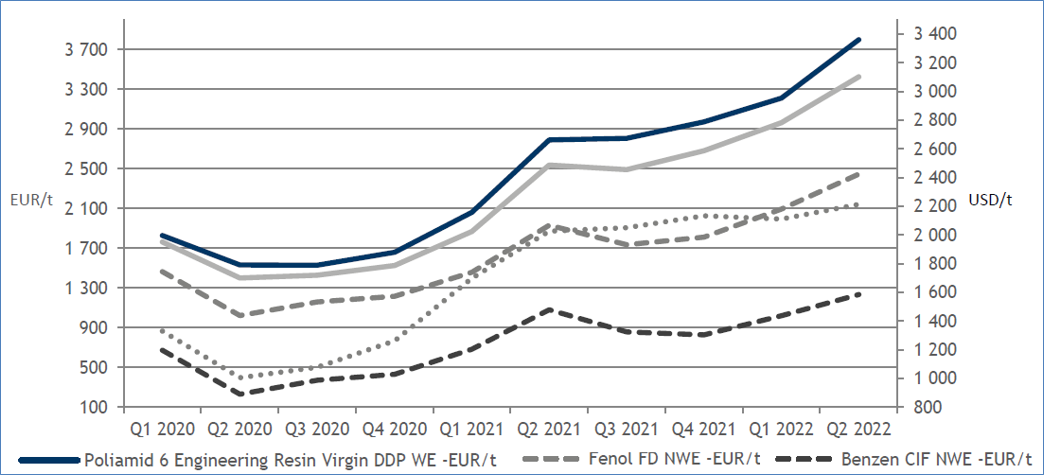

kliknij, aby powiększyćAle rynkowe ceny sprzedaży wzrosły z ok. 2750 EUR/t w II kw. 2021 r. do 3800 EUR/t obecnie, a dodatkowo poprawiły się relacje z cenami fenolu i benzenu.

kliknij, aby powiększyćDzięki zwyżkom cen sprzedaży udało się powiększyć sprzedaż i utrzymać dodatni wynik. Przychody wyniosły 594 mln zł i były wyższe o 30 proc. (138 mln zł), natomiast zysk brutto na sprzedaży zamknął się kwotą 90 mln zł (+16 mln zł, +21 proc.). Dzięki mniejszym kosztom operacyjnym na poziomie EBIT mamy ponad 35 mln zł zysku, czyli 22 mln zł więcej niż w II kw. 2022 r.

kliknij, aby powiększyćDodatni wynik tworzyw cieszy, ale dla całościowego wyniku grupy nie jest on istotny – dominują nawozy i chemia.

kliknij, aby powiększyćPrzepływy i zadłużenieNominalne przepływy operacyjne są niższe r/r. W II kw. br. do spółki wpłynęło 1,25 mld zł, natomiast przed rokiem 1,87 mld zł. Problem w tym, że większość przed rokiem pochodziła z prezentacji odwrotnego faktoringu, natomiast obecnie jest to normalny przepływ. Przypomnę, że instrument ten przy zaciąganiu zobowiązania wobec faktora powoduje konwersję zobowiązania handlowego na finansowe, a zatem nie występuje wypływ gotówki operacyjnej na finansowanie zakupów, co zwiększa cashflow operacyjny. Za to spłata zobowiązania wobec faktora obciąża część finansową, a nie operacyjną. Tak naprawdę faktoring jest pewną formą kredytu obrotowego, więc z analitycznego punktu widzenia należy go przetransformować w całości do części finansowej i tak też zrobiłem. Skorygowane przepływy operacyjne wyniosły w II kw. 1,21 mld zł, natomiast przed rokiem niecałe 350 mln zł. A zatem poprawa wyniku przełożyła się także na poprawę przepływów skorygowanych. Przepływy inwestycyjne były ujemne na kwotę 620 mln zł (wypływ o 81 mln zł wyższy r/r), natomiast przepływy finansowe były ujemne na kwotę 435 mln zł (spadek wypływu o 355 mln zł).

kliknij, aby powiększyćNajważniejszą inwestycją w grupie pozostają polickie polimery. Według prezentacji wynikowej capex w II kw. dla spółki GA Polyolefins wyniósł 464 mln zł, stan zaawansowania rzeczowego szacowany jest na 94 proc. Uruchomienie instalacji planowane jest na przyszły rok, choć osiągnięcie pełnych zdolności przypadnie prawdopodobnie dopiero rok 2024. Za to znacząco mniej pieniędzy wydały Puławy (76 mln zł vs. 266 mln zł), choć tam trwa budowa bloku energetycznego (zaawansowanie 86 proc.), proces inwestycyjny związany z kwasem azotowym (zaawansowanie 68 proc.) i w końcu finiszuje budowa wytworni nawozów granulowanych mechanicznie (zaawansowanie 98 proc.) W ciągu tylko 1 kwartału Azoty obniżyły stan zadłużenia finansowego o 334 mln zł, co razem z gotówką daje dług netto w wysokości 5,5 mld zł (6 mld na koniec I kw. 5,6 mld zł przed rokiem) i współczynnik długu netto do EBITDA kroczącej na poziomie 1,6. Tak drastyczny spadek (4,17 przed rokiem) to przede wszystkim efekt bardzo dobrych wyników w ostatnich 3 kwartałach i delikatnego spadku długu netto.

kliknij, aby powiększyćNiestety, wiele wskazuje na to, że w kolejnym kwartale sytuacja się odwróci. Ceny gazu względem średniej z II kw. się podwoiły, a w konsekwencji przestała się opłacać wytarzanie paru rodzajów produktu. 8 lipca Puławy poinformowały o ograniczeniu produkcji melaminy, natomiast miesiąc z ogonem później o całkowitym zaprzestaniu jej produkcji. 22 sierpnia zatrzymaniu ulegała produkcja nawozów i tworzyw w Tarnowie i Puławach, a w tym drugim przypadku produkcję amoniaku ograniczono do 10 proc. Dzień później w Kędzierzynie ograniczono pracę instalacji do poziomu minimum, czyli 43 proc. Do dnia dzisiejszego praca tych instalacji nie została wznowiona, choć ceny gazu są niższe niż w momencie ogłaszania decyzji. 22 sierpnia gaz na TGE był notowany po 1382 zł/MWh, a obecnie jest po 417 zł/MWh, natomiast 22 sierpnia na giełdzie TTF cena wynosiła ok. 277 EUR/MWh natomiast dziś jest to 156 EUR/MWh. Grupa Azoty sprzedaje obecnie wcześniej zgromadzone zapasy o wartości 3 mld zł, co po doliczeniu marży brutto powinno dać ok. 3,6 mld zł przychodów, czyli tyle ile spółka pokazała w dywizji nawozowej w ostatnim kwartale. Problem w tym, że koszty przestoju za ostatnie dni sierpnia i wrzesień obciążą wynik. Koszty stałe (wynagrodzenia i amortyzacja) bez Polic można szacować w tym okresie na ok. 250 mln zł, ale wciąż to kwota zawierająca pracowników ZAKu, w tym produkujących normalnie alkohole OXO i plastyfikatory, więc obciążenie z tytułu wstrzymania produkcji powinno być mniejsze. Za to prawdopodobnie w wyniki uderzy faktura od PGNiG, gdyż jak wspomniałem w całym III kw., ale także w okresie w którym normalnie toczyła się produkcja ceny gazu były dwa razy wyższe niż w II kw. Z grubsza szacując dostaniemy w okresie produkcji dodatkowy 1 mld kosztów surowców, który do kompensacji wymagałby wzrostu cen nawozów o kolejne 30 proc., co patrząc po kwotowaniach z wspomnianego wyżej portalu nie miało raczej miejsca. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 15 października 2022 15:07

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

18 listopada 2022 00:01:26

przy kursie: 32,60 zł

Operacyjna alchemia na gazowe ekstrema – omówienie sprawozdania finansowego Grupy Azoty po III kw. 2022 r.Trzeci kwartał tego roku był bardzo trudny dla sektora chemicznego w Europie, oczywiście w związku z szalejącymi cenami gazu. Problemy zaczęły się jednak już wcześniej – już pod koniec marca Yara ogłosiła ograniczenie produkcji amoniaku i mocznika w dwóch lokalizacjach do 45 proc. (Włochy, Hiszpania). Niestety, potem było tylko gorzej. W lipcu Puławy poinformowały o ograniczeniu do 20 proc. produkcji melaminy. W tym samym miesiącu BASF zakomunikował ograniczenia w produkcji amoniaku ze względu na problemy z dostępnością błękitnego surowca. Pod koniec sierpnia (22 VII) Puławy i Grupa Azoty zdecydowały się wstrzymać produkcję większości nawozów azotowych i tworzyw, natomiast w samych Puławach produkcję amoniaku ograniczono do 10 proc. Dzień później ograniczenie produkcji do mniej niż połowy zdolności zakomunikował Kędzierzyn, a do grupy „postojowiczów” dołączył także należący do Orlenu Anwil. 24 sierpnia produkcję ograniczył największy litewski producent nawozów (Achema) i przede wszystkim Yara poinformowała o obniżeniu całkowitej produkcji do 35 proc. zdolności. Oczywistym jest, że w takim otoczeniu wyniki nie mogły być dobre i faktycznie takie nie były. Na poziomie przychodów sprawy wyglądają na pierwszy rzut oka wciąż bardzo dobrze. Sprzedaż w III kw. zamknęła się kwotą 6,3 mld zł, co stanowi wzrost o 63 proc. r/r i spadek o zaledwie 1 proc. względem poprzedniego, rekordowego kwartału. Niestety marża brutto ostro zapikowała – rentowność wyniosła tylko 9 proc. wobec 13,6 proc. przed rokiem. Jednak przy prawie dwukrotnym wzroście cen taki spadek marży pozwolił wykazać nawet wzrost zysku brutto na sprzedaży z poziomu 528 mln zł w III kw. 2021 r. do 566 mln zł w ostatnim raportowanym kwartale. Koszty sprzedaży w ujęciu r/r prawie się nie zmieniły (spadły o 12 proc. kw/kw), natomiast koszty ogólnego zarządu wzrosły o 13 proc. (26 mln zł) r/r i wyniosły 220 mln zł. Finalnie spółce udało się poprawić zysk ze sprzedaży z kwoty 63,6 mln zł w III kw. 2021 r. do obecnych 75 mln zł. Na poziomie EBIT mamy już regres zysku – 82 mln zł w III kw. 2022 r. wobec 107 mln zł rok wcześniej. To w dużej mierze efekt zdarzenia jednorazowego w postaci sprzedaży aktywów trwałych, które miało miejsce przed rokiem.

kliknij, aby powiększyćWydawać by się mogło, że skoro Azoty nie prowadziły produkcji na znacznej liczbie instalacji przez ponad 1/3 okresu to wyniki powinny być słabsze, a jak widać tak się nie stało. Przestój powinien wygenerować dodatkowe koszty, choćby niezagospodarowanych pracowników. Oczywiście część z nich z chęcią skorzystała z urlopów, ale mimo wszystko w którymś miejscu sprawozdania powinien się pojawić zwiększony koszt. Niska marża brutto wskazuje, że koszty przestoju mogły „wpaść” w koszt własny sprzedaży, choć przyznam, że spodziewałem się je zobaczyć w pozostałych kosztach operacyjnych, czyli tam gdzie pokazano koszty przestojów w sprawozdaniu rocznym. Na wyjaśnienie trzeba poczekać do raportu rocznego, kiedy to spółka opublikuje szczegółowe noty. Na pierwszy rzut oka wyniki wyglądają dobrze, ale ten obraz nieco blednie gdy wdamy się w szczegóły, o czym za chwilę. Przychody Obroty Grupy Azoty wyniosły jak wspomniałem 6,3 mld zł, ale istotnie zmienił się rozkład geograficzny w porównaniu do poprzednich okresów. Rynek krajowy odpowiadał za 63 proc. sprzedaży w III kw. w porównaniu do 49 proc. kwartał wcześniej i 47 proc. przed rokiem. Warto w tym miejscu zwrócić uwagę, że w III kw. polska waluta osłabiła się o 10 proc. do dolara w porównaniu z poprzednim kwartałem, co powinno teoretycznie wspierać eksport do Azji czy Ameryki Południowej. Duży wzrost na rynku krajowym wynikał prawdopodobnie z pobudek społecznych i chęci zapewnienia dostępności nawozów dla polskich rolników. Dodatkowo spółka wstrzymała produkcję w tworzywach, a jest to segment ze sporym udziałem eksportu.

kliknij, aby powiększyćKoszty operacyjneW przypadku kosztów rodzajowych mamy małe zaskoczenia. Koszty materiałów i energii wyniosły 4,96 mld zł, czyli o 87 proc. więcej r/r, ale co ciekawe także o 11 proc. więcej niż w poprzednim kwartale, a przecież w przez cały wrzesień nie pracowały praktycznie instalacje do produkcji nawozów, więc zużycie gazu musiało być w tym okresie bardzo niskie. Wydaje się, że nie popełnimy dużego błędu szacując zużycie na 2/3 zużycia z poprzedniego kwartału. Takie założenia wspiera emisja CO2 niższa o 35 proc. kw/kw. Skoro tak, to bardzo mocno musiały wzrosnąć ceny surowców do produkcji.

kliknij, aby powiększyćPrzede wszystkim mówimy o cenach błękitnego paliwa. Ceny gazu ziemnego na TGE wyniosły średnio w III kw. prawie 200 EUR/MWh, co oznacza wzrost o 100 proc. kw/kw.(!) i ponad 300 proc. r/r. Decyzja o wstrzymaniu produkcji przez europejskich producentów amoniaku i nawozów azotowych w tym kontekście wydaje się jasna. Wiele wskazuje, że najgorsze za nami, choć oczywiście wciąż występuje niepewność co do zapotrzebowania w Europie na gaz w okresie kolejnych miesięcy.

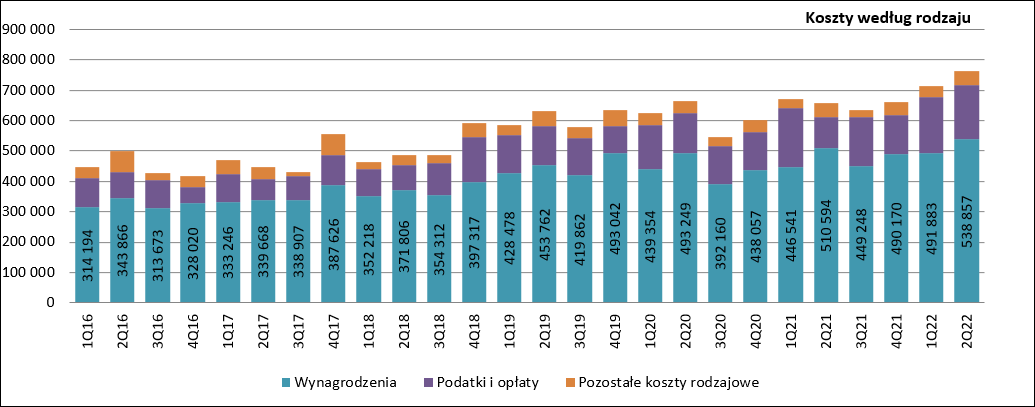

kliknij, aby powiększyćPoziom kosztów materiałów i energii choć rekordowo wysoki, to nie był zaskoczeniem, wszak ceny są rynkowe. W przypadku usług obcych mamy spadek kosztów o 9 proc. r/r i 6 proc. kw/kw. Być może nie jest tak głęboki poziom jak wynikałoby choćby z proporcji produkcji, czy spadku wolumenu sprzedaży, ale spółka zapowiadała, że wykorzysta okres przestoju do remontów i inwestycji, a koszty tychże przecież widać właśnie w tej pozycji. Amortyzacja była o 2 proc. niższa r/r, ale wzrosła o 5 proc. względem poprzedniego kwartału. To skutek wzrostu aktywów trwałych z 13,8 mld zł kwartał wcześniej do 14,1 mld zł obecnie, czyli skutek nowych inwestycji. W III kw. przeprowadzono rozruch instalacji do granulacji mechanicznej i prawdopodobnie zwyżka amortyzacji wynika z wciągnięcia tego środka trwałego do aktywów produkcyjnych. Na wykresie kosztów powyżej nie wszystko jest czytelne, więc pozwoliłem sobie wyodrębnić pewną grupę na osobnym wykresie. Koszty pracownicze wyniosły 506 mln zł i były o 13 proc. wyższe r/r, ale także o 6 proc. niższe kw/kw. Presja płacowa dotyka niemal wszystkie podmioty na rynku, a w Grupie Azoty działają przecież związki zawodowe, co jeszcze te presję wzmacnia. Najciekawszym kosztem są koszty podatków i opłat, gdzie Azoty pokazują obciążenia z tytułu emisji CO2. Koszt tej pozycji wyniósł w III kw. zaledwie 48 mln zł w porównaniu do 179 mln zł kwartał wcześniej, czy 162 mln zł przed rokiem.

kliknij, aby powiększyćMniej biegli w rachunkowości odbiorcy mogą być zdziwieni, że koszt ten spadł o więcej niż 1/3, czyli analogicznie do poziomu faktycznej emisji CO2. Warto tutaj wspomnieć, że w Puławach mamy nawet zysk zamiast kosztu. Dzieje się tak prawdopodobnie dlatego, że spółka nie „nadrobi” już czasu i faktyczna emisja w roku będzie niższa niż planowana, a co za tym idzie Azoty będą musiały przedstawić do umorzenia mniejszą liczbę uprawnień. W związku z tym w poprzednich kwartałach naliczone zostały zbyt duże obciążenia z tytułu rezerw, które obecnie zostały skorygowane. Przykładowe obliczenia pokazałem w omówieniu raportu Puław, który jest dostępnym pod linkiem: www.stockwatch.pl/forum/wpis-n...Rachunek segmentowyW pierwszej połowie roku motorem napędowym Azotów był segment nawozowy i co ciekawe ten segment poprawił w III kw. wynik r/r mimo bardzo niekorzystnego otoczenia. Jak już wspomniałem rosły ceny gazu, ale w III kw. znów zaczął się pojawiać import nawozów NPK.

kliknij, aby powiększyćTrzeba też dodać, że instalacje do produkcji nawozów NPK pracowały przez cały kwartał, co między innymi pozwoliło utrzymać, a nawet zwiększyć sprzedaż kw/kw. Przychody dywizji nawozowej wyniosły 3,9 mld zł, co stanowi wzrost o 87 proc. r/r i 8 proc. kw/kw. Zwyżka obrotów wynika przede wszystkim z realizacji wyższych cen. Detaliczne ceny nawozów azotowych w Polsce w porównaniu do zeszłego roku były wyższe o 160-190 proc. w zależności od rodzaju, natomiast w relacji do II kw. wzrosły o 7-11 proc.

kliknij, aby powiększyć

kliknij, aby powiększyćW przypadku nawozów NPK nie mamy danych z rynku polskiego, ale na pobliskim rynku niemieckim zwyżki dla nawozów NPK 15/15/15 wyniosły prawie 130 proc. r/r i 14 proc. kw/kw.

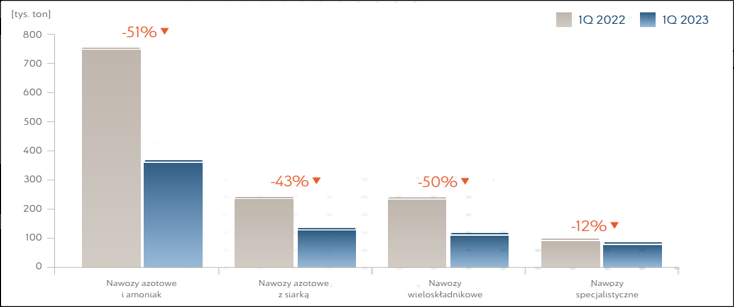

kliknij, aby powiększyćNiestety wolumen sprzedaży istotnie się obniżył. W przypadku nawozów wieloskładnikowych o 25 proc., dla nawozów azotowych i amoniaku 31 proc., nawozów specjalistycznych Compo Expert 28 proc., a w przypadku nawozów azotowych z siarką regres wyniósł 15 proc.

kliknij, aby powiększyćTo drugi kwartał z rzędu ze spadkiem wolumenu sprzedaży, co może świadczyć o tym, że zwyżki cen nawozów natrafiły na granicę akceptowalną przez rolników, a mówiąc bardziej fachowo - granicę elastyczności popytu. Choć ceny gazu były ekstremalnie wysokie to marża brutto na sprzedaży zewnętrznej wyniosła 7 proc. wobec 26 proc. kwartał wcześniej i 10 proc. rok wcześniej. Oczywiście obserwujemy regres rentowności, ale zysk brutto na sprzedaży jest większy niż przed rokiem o prawie 60 mln zł. Koszty sprzedaży pozostały na tym samym poziomie (200 mln zł), natomiast koszty zarządu wzrosły o 23 mln zł, czyli 29 proc. Zwyżka jest naprawdę spora. Można się zastanawiać, czy nie wynika przypadkiem z odniesienia w tę pozycję kosztów przestoju, ale spadek kosztów zarządu r/r w dywizji tworzyw temu przeczy. Z drugiej strony w relacji do poprzedniego kwartału koszty zarządu spadły o 22 proc., więc raczej należy przyjąć, że mamy po prostu do czynienia z silnym wzrostem tej pozycji. Segment nawozowy ostatecznie zaliczył operacyjną stratę w wysokości 26 mln zł, czyli o 37 mln zł niższą niż przed rokiem.

kliknij, aby powiększyćW segmencie chemicznym obserwowaliśmy podobne zjawiska – wzrost cen i osłabienie popytu. Skutki dekoniunktury najmniej odczuła biel tytanowa, gdzie wolumen skurczył się tylko o 25 proc. Choć brzmi to jak ironia, to biorąc pod uwagę spadki na poziomie 56 proc. w OXO czy 76 proc. dla melaminy, słowo „tylko” pasuje jak najbardziej.

kliknij, aby powiększyćOgraniczony popyt spowodował korektę cen zarówno plastyfikatorów jak i alkoholi o niewiele ponad 10 proc. W relacji do analogicznego okresu poprzedniego roku ceny alkoholi wzrosły o pojedyncze procenty, a dla plastyfikatorów pozostały praktycznie na podobnym poziomie. Toretycznie powiększył się spread pomiędzy cenami produktów i głównym surowcem, czyli propylenem, ale spadek wolumenu sprzedaży i wzrost kosztów energii spowodowały w segmencie oxoplast Kędzierzyna konwersję 63 mln zł zysku w 25 mln zł straty.

kliknij, aby powiększyćW przypadku bieli tytanowej ceny rynkowe rosły, ale wzrost ten spowodował większą konkurencję z producentami azjatyckimi przy relatywnie bardzo niskim popycie. Choć ceny surowców do produkcji spadały, spread względem cen bieli się powiększył, to wzrost kosztów energii dyktowany wzrostem cen gazu i przede wszystkim niski wolumen sprzedaży spowodował obniżenie wyniku operacyjnego segmentu pigmentów w Policach o 27 mln zł i stratę na poziomie 10 mln zł w III kw.

kliknij, aby powiększyćO sytuacji na rynku melaminy najlepiej świadczy fakt, że w zasadzie przez cały raportowany okres Puławy mocno ograniczyły produkcję, pomimo wzrostu cen.

kliknij, aby powiększyćPrzychody segmentu chemicznego wyniosły sumarycznie 1,4 mld zł, czyli o 32 proc. więcej r/r, ale o 26 proc. mniej niż w poprzednim kwartale. Marżą brutto skurczyła się z 26 proc. przed rokiem do zaledwie 6,5 proc. obecnie. Pozwoliło to co prawda wygenerować 94 mln zł zysku brutto na sprzedaży (205 mln zł w III kw. 2021 r., 526 mln zł w II kw. 2022 r.), lecz taki poziom okazał się za niski aby utrzymać próg rentowności na poziomie operacyjnym. Strata dywizji chemicznej wyniosła 11,7 mln zł w relacji do 96,5 mln zł zysku rok wcześniej i 409 mln zł kwartał wcześniej. Warto pamiętać, że istotną część przychodów stanowi mocznik, który produkowany jest z gazu.

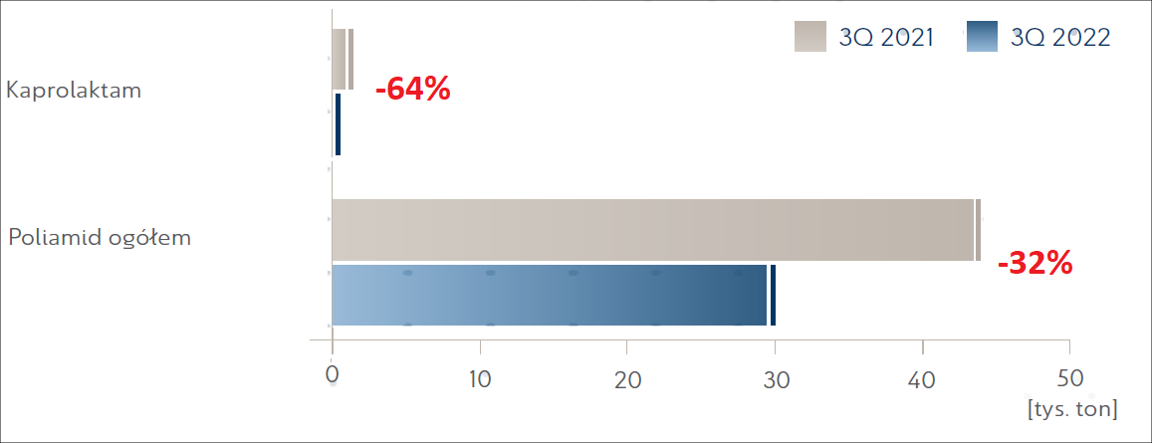

kliknij, aby powiększyćSegment tworzyw powrócił do strat. W zakresie sytuacji rynkowej oddam w tym miejscu głos spółce: Cytat:Europejski rynek poliamidów w III kwartale zanotował znaczne spadki marży pomimo korekty cen benzenu, głównie w wyniku rekordowo wysokich cen gazu. Problemy dotyczyły zarówno zintegrowanych, jak i niezintegrowanych producentów. Europa była najmniej konkurencyjnym regionem. Narastała również presja ze strony rynków końcowych. Z jednej strony ogólny spadek popytu uniemożliwiał konieczne korekty cen, a z drugiej gwałtowne podwyżki cen gazu ziemnego i jego pochodnych wywoływały presję na wzrost cen. Szczególnie trudnym dla producentów kaprolaktamu (CPL) i poliamidu 6 (PA6) był lipiec, w którym wzrost ceny kontraktowej benzenu nie został w pełni zrekompensowany podwyżkami cen CPL i PA6, skutkując spadkami już niskich marż. Rekordowy poziom spadku ceny kontraktowej benzenu w sierpniu (o ponad 600 EUR/t) został w dużej mierze skompensowany przez wzrost cen gazu ziemnego i energii w trakcie miesiąca, w wyniku czego miał on znacznie mniejszy od oczekiwań wpływ na rozliczenia cenowe poliamidu Wolumen sprzedaży spadł o 1/3, co wpisuje się okres przestoju na instalacjach.

kliknij, aby powiększyć

kliknij, aby powiększyćNa skutek wzrostu cen PA6 przychody dywizji tworzyw się praktycznie nie zmieniły r/r. Niestety w Grupa Azoty z trudem pokrywała koszty produkcji – marża wyniosła tylko 3,6 proc. wobec 15,2 proc. w poprzednim kwartale i 13,4 proc. przed rokiem. W konsekwencji tworzywa po 5 kwartałach z pozytywnym wynikiem powróciły do strat – konkretnie 30 mln zł EBIT.

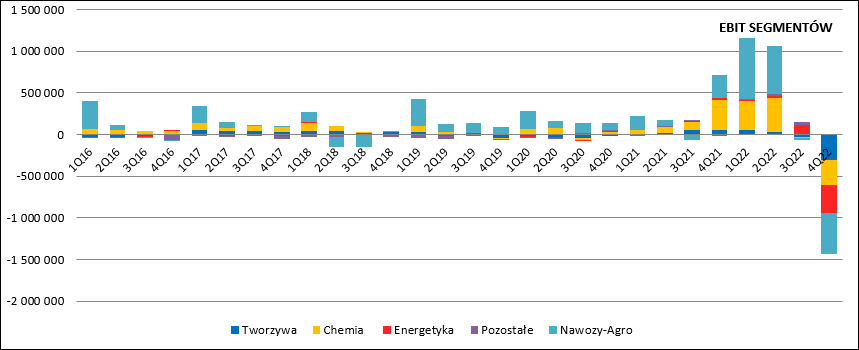

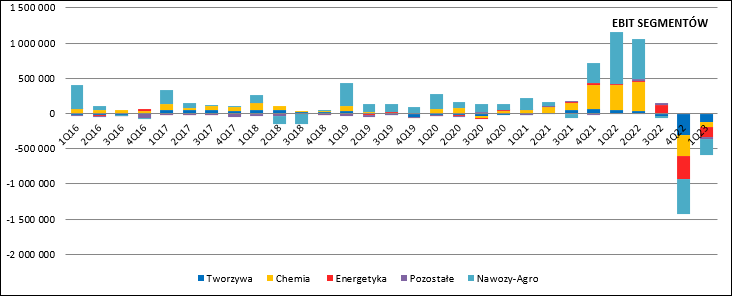

kliknij, aby powiększyćCo dość zaskakujące segment nawozowy pomimo cen gazu poprawił wynik, natomiast w chemia i tworzywach spółka odczuła regres r/r. Ograniczenie produkcji nawozów azotowych, melaminy, czy w końcu tworzyw miało jednak także pozytywne konsekwencje. Spółka mogła odsprzedać na rynku energię niewykorzystaną w procesach wytwórczych, czego beneficjentem okazał się segment energetyczny. Zwyżka zysku wyniosła 105 mln zł r/r i 100 mln zł kw/kw. Warto wspomnieć, że w raportowanym okresie poza rekordowymi cenami gazu obserwowaliśmy także rekordowe ceny energii. Ponadto Grupa Azoty zabezpieczyła część energii kupowanej na rynku kontraktami terminowymi i obecnie mogła je odsprzedać z zyskiem.

kliknij, aby powiększyćPrzepływy i zadłużenieWstrzymanie produkcji na części instalacji powinno spowodować spadek kapitału obrotowego i tym samym istotne przepływy z działalności operacyjnej. Raportowany przepływ operacyjny w III kw. wyniósł 2,2 mld zł, ale obraz ten jest zaburzony przez prezentację faktoringu odwrotnego. Przypomnę, że jest to pewnego rodzaju kredyt obrotowy, w którym przepływ gotówki ma miejsce bezpośrednio z instytucji finansowej udzielającej faktoringu do kontrahenta spółki, u którego zakupiono towary lub usługi. W konsekwencji zobowiązania handlowe zamiast spadać i powodować wypływ operacyjnej gotówki konwertują się w zobowiązania finansowe, których spłata wykazywana jest w części finansowej przepływów. Skorygowane, szacunkowe przepływy operacyjne wyniosły ok. 340 mln zł, czyli więcej niż raportowana EBITDA (267 mln zł). Tak jak można było się spodziewać mieliśmy do czynienia z powrotem gotówki z kapitału obrotowego. Przepływy finansowe były mocno ujemne – 715 mln zł. Ale znów ocenę zaburza faktoring. Spółka w III kw. 2022 r. faktycznie spłaciła całkiem sporo zobowiązań z tytułu faktoringu odwrotnego, ale zaciągnęła ich jeszcze więcej. Przepływy finansowe skorygowane o wpływ tego instrumentu (szacunkowe) wyniosły ok. 1,1 mld zł, ale na plus. Przepływy inwestycyjnej były co prawda większe niż przed rokiem, ale w porównaniu do poprzednich trzech kwartałów wyraźnie jednak spadły. Być może ma to związek z terminami rozliczenia z wykonawcą instalacji do produkcji propylenu i polipropylenu. Nakłady na ten projekt wyniosły w III kw. 122 mln zł przy 918 mln zł w pierwszym półroczu br.

kliknij, aby powiększyćChoć Grupa Azoty zwiększyła istotnie poziom finansowania dłużnego (faktoring) to jak na razie wykorzystała gotówkę w ograniczonym zakresie, a co ważniejsze fantastyczny wynik z pierwszego półrocza utrzymuje wysoką EBITDA, dzięki czemu poziom podstawowego wskaźnika do oceny wypłacalności stosowanego przez banki jest niski – dług netto do EBITDA wynosi zaledwie 1,7. Co więcej, plimery finansowane są w formule „project finance”, co oznacza, że projekt ten ma odrębne finansowanie i kredytujące spółkę banki nie wliczają zadłużenia polimerów do zadłużenia grupy przy liczeniu kowenantów.

kliknij, aby powiększyćWydaje się, że trudny okres spółka ma już za sobą. W październiku większość instalacji powróciła do normalnej pracy w związku ze spadkiem cen gazu na rynku. Pewnym ryzykiem nadal pozostają dostawy gazu do spółki. Pierwsze przepływy gazociągu Baltic Pipe były niższe niż deklarowane przez część osób związanych z PGNiG i rynkiem gazu. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

8 grudnia 2022 14:33:35

przy kursie: 36,40 zł

GRUPA AZOTY - spojrzenie na wykres Wykres w interwale dziennym. W sierpniowej analizie technicznej sygnalizowałem, że nie należy polegać na teoretycznym zasięgu spadków jak za Zawiszy. Miało to swoje uzasadnienie i, patrząc na aktualny wykres, również sens. Na chwilę obecną trend nie występuje - widać to po przebiegu średnich jak i po odczytach wskaźników technicznych. W tym układzie nie pozostaje nic innego jak obserwacja waloru i zachowanie kursu akcji względem zaznaczonych poziomów oporu i wsparcia. Na razie kurs może bezkarnie poruszać się w obszarze 30-38 zł.

kliknij, aby powiększyć

|

|

PREMIUM

22

Dołączył: 2022-04-29

Wpisów: 109

Wysłane:

8 stycznia 2023 21:13:33

przy kursie: 44,70 zł

Na wykresach tygodniowych ATT i CIE widzę dość odważne świece. Nie umiem tu wklejać obrazków, a z analizy technicznej wiem tyle, co większość inwestorów, ale WIG_CHEM wygląda atrakcyjnie.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

4 kwietnia 2023 17:51:11

przy kursie: 34,30 zł

Reakcja łańcuchowa w skali makro – omówienie sprawozdania finansowego Grupy Azoty po IV kw. 2022 r.W październiku ubiegłego roku mogło się wydawać, że wszystko co najgorsze mamy już za sobą. Ceny gazu po eksplozji w okresie wakacyjnym zaczęły spadać, a spółka powróciła do produkcji niemal wszystkich oferowanych produktów, ceny rynkowe choć uległy sezonowej obniżce wciąż były wysokie, więc teoretycznie mogło być tylko lepiej. Niestety takie otoczenie, a także spadające ceny niektórych produktów rolnych, drogie paliwa i inflacja mocno ostudziły popyt we wszystkich segmentach, a to miało negatywny wpływ nie tylko na bieżące wyniki. Przychody w IV kw. wyniosły 5,1 mld zł i były o 377 mln zł (7 proc.) niższe r/r. Choć na poziomie skonsolidowanym mamy regres, to widać, że obroty na poszczególnych rynkach zachowywały się odmiennie. Na najważniejszym rynku polskim wzrosły o 8 proc. (233 mln zł), na rynku niemieckim zwiększyły się o 88 proc. (257 mln zł), ale we wszystkich pozostałych kierunkach spółka zaliczyła spadek. Największy nominalnie w pozostałych krajach UE (-572 mln zł), a w ujęciu względnym na kontynencie azjatyckim (-49 proc.).

kliknij, aby powiększyćAzoty na poziomie wyniku brutto na sprzedaży zaraportowały tylko 65 mln zł. To o 1,19 mld zł mniej niż w analogicznym kwartale roku poprzedniego, a także o ponad 0,5 mld zł mniej niż w poprzednim, trudnym przecież kwartale. Tak niski wynik już na tym poziomie może być dla niektórych zaskoczeniem, tym bardziej jeśli zerkniemy na ceny gazu, które r/r były w zasadzie płaskie

kliknij, aby powiększyćTeoretycznie mogło być tak, że spółka w IV kw. sprzedawała bardzo drogo wyprodukowane nawozy z okresu wakacji, kiedy to ceny gazu osiągały bardzo wysokie poziomy. Jeśli jednak wziąć pod uwagę, że cykl rotacji zapasów w Azotach to od 1,5 do 2 miesięcy to „drogi magazyn” powinien wyczerpać się w okresie przestoju, który trwał ok. 50 dni. Przyczyn raczej trzeba szukać gdzie indziej, choć taka sytuacja też mogła mieć wpływ na zysk, ale w ograniczonym zakresie. Warto jednak zwrócić uwagę, że w ZAKu rozruch instalacji po przestoju remontowym i ograniczeniu zdolności produkcyjnych do 43 proc. miało miejsce dopiero 22 października. Możliwe, że na bardzo słaby wynik już na poziomie brutto ze sprzedaży wpływ miało niskie wykorzystanie mocy produkcyjnych w tej spółce. Najważniejszym powodem słabego zysku ze sprzedaży są jednak odpisy na zapasach, które spółka zaliczyła do kosztu własnego sprzedaży. Na koniec III kw. wartość zawiązanych odpisów stanowiła kwota 1,9 mln zł, natomiast na koniec roku odpis wyniósł 546,7 mln zł, czyli na sam IV kw. przypadło 544,8 mln zł, a po uwzględnieniu wykorzystanych odpisów (sprzedanych towarów i produktów lub przetworzonych materiałów i półproduktów) ok. 427 mln zł.

kliknij, aby powiększyćGdyby tę kwotę dodać do raportowanych 65 mln zł zysku otrzymalibyśmy ponad 490 mln zł, co już tak złym wynikiem nie jest w kontekście poprzedniego kwartału (566 mln zł). Przypomnę, że odpisy na zapasie tworzy się gdy koszty zakupionych towarów i wytworzonych produktów są niższe od cen rynkowych, albo gdy koszty surowców powiększone o koszt doprowadzenia do sprzedaży są niższe niż potencjalna cena sprzedaży. Inaczej mówiąc te 427 mln zł tak naprawdę przyspieszenie straty jaka powstałaby na sprzedaży przy transakcji, oczywiście przy założeniu tej samej ceny. Choć koszy gazu spadły, to mimo wszystko wydaje się, że produkcja jednostkowa była znacznie droższa. Z analizy wykorzystania mocy produkcyjnych w Puławach wynika, że w IV kw. ten podmiot zależny pracował na znacznie mniejszym wykorzystaniu mocy niż przed rokiem. Można zatem szacować, że zwiększył się poziom kosztów stałych w każdej wyprodukowanej tonie. Nie inaczej prawdopodobnie było w innych spółkach. W poszukiwaniu powodów słabej rentowności biznesu może także pomóc rachunek rodzajowy. Wynika z niego, że koszty materiałów i energii były faktycznie mniejsze niż w poprzednim kwartale, ale rok do roku wzrosły o 10 proc. przy prawdopodobnie znacznie mniejszym wolumenie produkcji. Krótko mówiąc inne niż gaz surowce, energia i materiały mocno jednak zdrożały.

kliknij, aby powiększyćKoszty pracownicze w IV kw. wyniosły 630 mln zł i były o 29 proc. (140 mln zł) wyższe r/r. O podobną kwotę (148 mln zł, 342 proc.) wzrosły też pozostałe koszty rodzajowe, ale powód tej zwyżki nie jest mi znany, bo w sprawozdaniu zarządu zabrakło stosownego wyjaśnienia. Niewątpliwie te dwie pozycje przesłużyły się także do niskiej rentowności brutto.

kliknij, aby powiększyćA zatem za słaby wynik brutto na sprzedaży odpowiadają głównie odpisy, ale także drożejące surowce i rosnący koszt jednostkowy związany z niepełnym wykorzystaniem mocy produkcyjnych. Koszty sprzedaży wyniosły w IV kw. 280 mln zł i były co prawda niższe o 5 proc. (14 mln zł) r/r, ale przy znacznie niższym wolumenie sprzedaży (do tego jeszcze dojdziemy) poziom spadku jest mało satysfakcjonujący. Powodem takiego stanu rzeczy są rosnąc koszty płac, a także transportu (drogie paliwa). Koszty ogólnego zarządu też ciężko chwalić skoro wzrosły o 29 proc. Przypomnę, że przeciętne miesięczne wynagrodzenie w IV kw. 2022 według GUS wyniosło 6869 zł i było o 12 proc. wyższe r/r., więc dynamika w spółce przekracza ten poziom o 17 pp. Najwyraźniej w spółce daje o sobie znać presja płacowa ze strony związkowej. Finalnie po uwzględnieniu kosztów operacyjnych zysk ze sprzedaży był ujemny na kwotę 509 mln zł. Po eliminacji przyspieszenia strat z I kw., czyli niewykorzystanych odpisów na zapasie mielibyśmy stratę na poziome niecałych 20 mln zł, co optymistyczne z pewnością nie jest.

kliknij, aby powiększyćPerspektywę na przyszłość najwyraźniej zmienił też zarząd spółki, bo przez wynik przeszło 933 mln zł odpisu na aktywach trwałych, które zaprezentowano jako koszt w pozostałej działalności operacyjnej, w wyniku przeprowadzonych testów na utratę wartości. Przypomnę, że każda giełdowa spółka musi okresowo przeprowadzić test, czyli sporządzić prognozę wyników i zdyskontować ich wartość do wartości bieżącej (wycena DCF), a następnie porównać z wartością bilansową. Jeśli ta ostatnia jest niższa, to różnicę spisuje się w koszty. Mamy zatem dwa czynniki które wpływają na wartość wyceny – prognozę przyszłych wyników oraz stopę dyskontową. Z porównania przyjętych założeń na koniec III kw. (OWŚP Nawozy 12,90% w okresie szczegółowej prognozy i 9,88% w okresie rezydualnym, dla OWŚP Tworzywa 12,16% w okresie szczegółowej prognozy i 9,23% w okresie rezydualnym) oraz na koniec roku (odpowiednio 12,45%, 9,72%, 12,28% i 9,58%) można wnioskować, że powodem utraty wartości nie były przyjęte stopy dyskontowe, tylko redukcja oczekiwań co do przyszłych wyników. Odpisem objęto jednostkę dominującą (tworzywa), Puławy (tworzywa i melamina), Police (nawozy, pigmenty) i w niewielkiej wartości spółkę Koltar. Ale w ujęciu segmentowym widać nieco więcej. Odpis w Puławach na melaminie (526 mln zł) rozkłada się na segment Chemii i Energetyki.

kliknij, aby powiększyćJeśli podrążyć noty to okazuje się, że część z odpisów na utratę wartości dotyczy aktywów trwałych w budowie - 294 mln zł. Podobnej wielkości odpis znajdziemy w stosownej nocie w sprawozdaniu Puław, a jak wiadomo tam głównym aktywem w budowie jest nowy blok węglowy i to prawdopodobnie on zanim powstał został już częściowo spisany.

kliknij, aby powiększyćZ resztą taki stan rzeczy nie powinien raczej dziwić. Ceny węgla dla energetyki zawodowej obecnie szaleją – indeks PSCM1 w lutym wyniósł średnio 690 zł/t węgla, natomiast jeszcze w czerwcu płacono 346 zł. Do tego dochodzi wzrost kosztów uprawnień do emisji CO2 i coraz silniejsza presja ze strony EU na redukcję. Z drugiej strony w IV kw. doszło do spadku cen (kw/kw) energii elektrycznej. Finalnie strata operacyjna wyniosła 1,4 mld zł, strata brutto 1,3 mld zł, natomiast strata netto 1 mld zł, a wpływ na taki obraz wyników miały realne spadki cen produktów (odpisy na zapasie) i oczekiwane gorsze, przyszłe wyniki (odpisy na aktywach trwałych). Przy takim poziomie strat ciężko analizować same wyniki segmentowe, ale biorąc pod uwagę rozłożenie odpisów, a także KPI warto na nie rzucić okiem. Nie od dziś wiadomo, że dla spółki na razie najważniejsza jest dywizja nawozowa o której poniekąd już nieco wspomniałem. Przy ocenie rezultatów nie można zapominać, ze spółka nie funkcjonuje w próżni. Okres wysokich cen nawozów w Europie i Polsce zagraniczne podmioty wykorzystały do odnowienia swojej obecności. Według zaprezentowanych danych od mniej więcej połowy roku ponownie zaczął funkcjonować import:

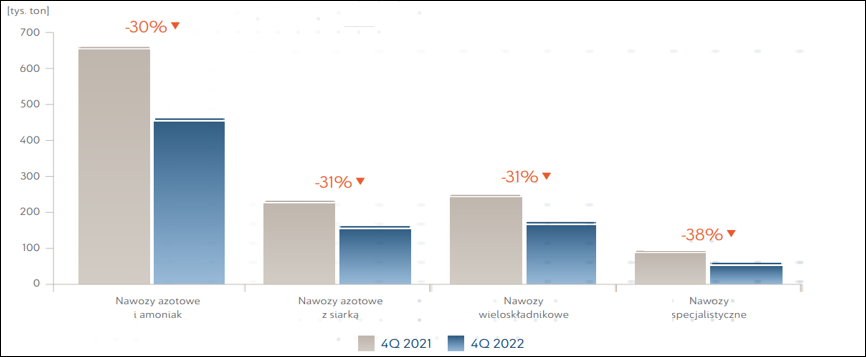

kliknij, aby powiększyćImport, który przy i tak ograniczonej skłonności popytu do zakupów wpłynął fatalnie na plasowanie produkcji na rynku. W IV kw. Grupa Azoty uplasowała o ponad 30 proc. mniejszy wolumen nawozów r/r.

kliknij, aby powiększyćWydaje się, że do tego poziomu popytu dostosowała się produkcja – tak można stwierdzić patrząc na wzrost z 50 do 53 dni cyklu rotacji zapasów r/r (liczone na bazie sprzedaży za IV kw.). Ceny detaliczne choć uległy drobnej sezonowej obniżce to wciąż pozostawały wysokie przynajmniej w kraju. Na rynkach zagranicznych spadek cen nastąpił znacznie szybciej i miał większy poziom. To wyjaśnia spadek eksportu Azotów i napływ importerów na rynek w Polsce.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćW przypadku nawozów wieloskładnikowych europejskie ceny też zaczęły spadać, ale spadek ten był szybszy niż spadek cen głównych surowców jak sól potasowa, czy fosforyty. W tym pierwszym przypadku należy pamiętać, że głównym dostawcą były Rosja i Białoruś, więc w wyniku sankcji trzeba było szukać alternatywnych (czytaj droższych) źródeł dostaw.

kliknij, aby powiększyćPomimo znacznie niższego wolumenu sprzedaży, dzięki kilkudziesięcioprocentowemu wzrostu cen przychody dywizji nawozowej wyniosły 3,29 mld zł i były o 10 proc. wyższe r/r. Zysk brutto na sprzedaży spadł w zasadzie do progu rentowności i wyniósł tylko 7 mln zł (613 mln zł w IV kw. 2021 r.). Niestety segment ten ma potężne koszty operacyjne – te dotyczące sprzedaży wyniosły 208 mln zł i były o 6 proc. niższe r/r (przy spadku wolumenu o ponad 30 proc.), natomiast koszty zarządu 161 mln zł co stanowi wzrost o 38 proc. W konsekwencji wynik na sprzedaży okazał się 362 mln stratą (prawdopodobnie w znacznym stopniu wynikającą z odpisu na zapasach). Strata EBIT sięgnęła prawie 0,5 mld zł, co oczywiście związane jest głównie z odpisem na nawozach wieloskładnikowych w Policach.

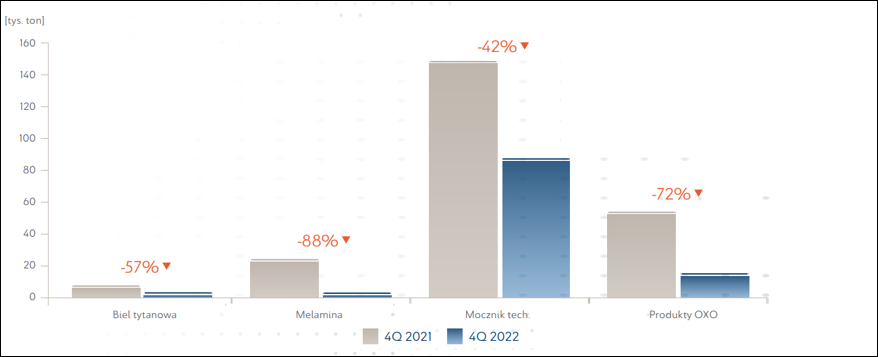

kliknij, aby powiększyćNieco lepiej wygląda sytuacja w segmencie Chemii, choć spadki wolumenów sprzedaży wyglądają wręcz dramatycznie. Najmniej, bo tylko o 42 proc. spadł wolumen sprzedaży mocznika do celów technicznych. W przypadku melaminy mamy spadek o 88 proc. co zupełnie tłumaczy wstrzymanie produkcji, a dla alkoholi OXO spadek sprzedaży ilościowej o 72 proc.

kliknij, aby powiększyćW efekcie spadku wolumenów przychody skurczyły się o 33 proc. i wyniosły 1,2 mld zł. Mimo wszystko w dywizji tej udało się poprawić marżę brutto na sprzedaży względem poprzedniego kwartału i to zarówno kwotowo (wzrost z 94 mln zł do 129 mln zł) jak i relatywnie (z 6,5 proc. do 10,6 proc.). W przypadku alkoholi OXO warunki rynkowe od strony spreadów pomiędzy surowcami i produktami były najlepsze od dłuższego czasu, ale żadne to pocieszenie jak nikt nie chce tych produktów kupić.

kliknij, aby powiększyćAnalogiczną sytuację obserwowaliśmy w przypadku bieli tytanowej produkowanej w Policach. Wysokie ceny, niepewność i starach przed recesja skutecznie ograniczały zakupy klientów, a nie bez znaczenia był zapewne fakt, że w Europie mieliśmy wysokie ceny uprawnień do emisji CO2, co dawało miejsce na plasowanie swoich produktów z krajów gdzie regulacji takich nie ma, lub stanowią mniejsze obciążenia.

kliknij, aby powiększyćWyniki segmentu ciągnął mocznik, a w jego przypadku, po dynamicznym spadku cen gazu, warunki produkcyjno-handlowe nie były złe. To właśnie dzięki mocznikowi udało się nad wodą utrzymać zysk na sprzedaży – 8,3 mln zł. Na poziomie EBIT jest 300 mln zł straty, głównie w wyniku odpisu na melaminie w Puławach, gdzie produkcja większości linii stoi w zasadzie od końca wakacji.

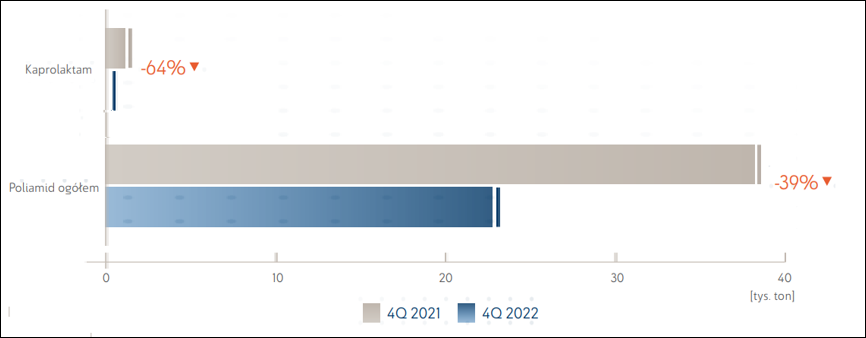

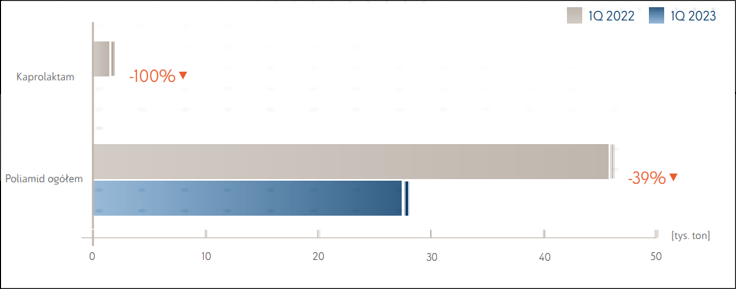

kliknij, aby powiększyćBardzo duży regres odczuł za to segment tworzyw. Wolumen sprzedaży poliamidu spadł podobnie do wolumenu mocznika technicznego w chemii, więc tutaj większych różnic nie ma.

kliknij, aby powiększyćTeoretycznie źle nie wyglądały też spready pomiędzy cenami benzenu i fenolu a ceną PA6, choć ceny wyraźnie spadły, a przez to wzrósł udział kosztów stałych jak amortyzacja, czy koszty pracownicze, przy czym jak pokazuje rachunek rodzajowy one wcale stałe nie były.

kliknij, aby powiększyćTo między innymi przez wzrost kosztów stałych i konkurencję z otwierającej się po zamknięciu gospodarkę Chin mamy już 126 mln zł straty na poziomie zysku brutto (rentowność sprzedaży zewnętrznej na poziomie -36 proc.). Wydaje się, ze to ten segment najbardziej oberwał odpisem na zapasie, a przynajmniej najbardziej w stosunku do wielkości przychodów. Po uwzględnieniu kosztów sprzedaży i zarządu strata wzrosła do 166 mln zł, a odpisów na majątku trwałym do 307 mln zł.

kliknij, aby powiększyćJak już wspomniałem wcześniej odpisem „dostała” też energetyka, wobec czego jej wynik operacyjny to minus 330 mln zł. Cóż, patrząc na kontrybucję poszczególnych segmentów na wynik ciężko znaleźć jakiekolwiek pozytywy. Praktycznie w każdym sektorze mamy mocne spadki sprzedaży, dynamiczną redukcję marży i morze odpisów.

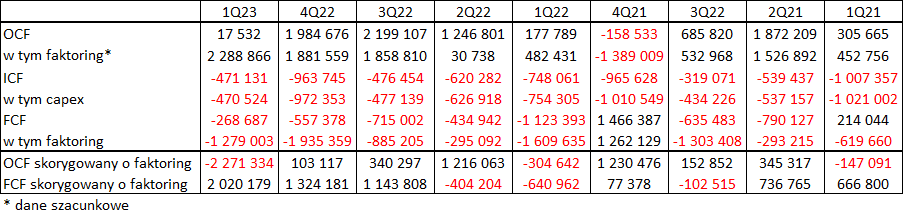

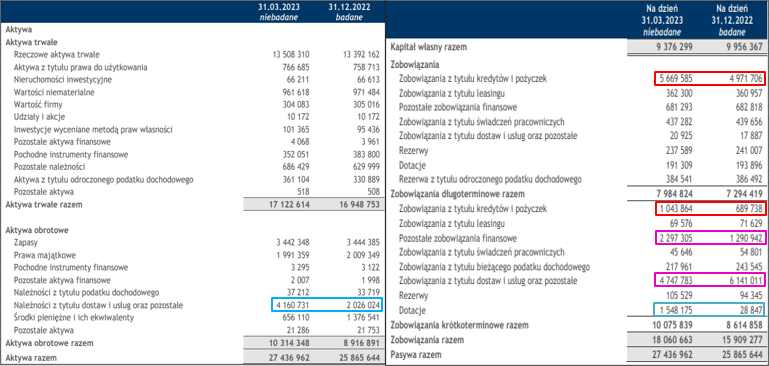

kliknij, aby powiększyćW tym kwartale pozytywnie wyróżniają się raportowane przepływy operacyjne, które w ujęciu nominalnym wyniosły prawie 2 mld zł, w porównaniu do 158,5 mln zł wypływu gotówki w relacji do okresu bezpośrednio porównawczego. Problem w tym, że Azoty korzystają z faktoringu odwrotnego i prezentują w przepływach ten instrument od strony formalnej, a nie ekonomicznej. Faktoring odwrotny jest tak naprawdę rodzajem finansowania dłużnego, ale gotówka od faktora wpływa bezpośrednio do kontrahenta Azotów (redukuje zobowiązania handlowe) przez co de facto nie ma przepływu pieniężnego od instytucji finansowej do spółki. Nie ma też przepływu od spółki do kontrahenta. Za to jest wpływ towaru na magazyn i potem wypływ w działalności finansowej. Przez ten fakt zawyżone są przepływy operacyjne jeśli chodzi o ich poziom wpływu i naturalnie po drugiej stronie mamy zawyżone wypływy. Po korekcie o efekt operowania odwrotnym faktoringiem sytuacja wygląda zgoła odmiennie – skorygowany wpływ gotówki to raptem 103 mln zł w porównaniu do 1,2 mld zł w IV kw. poprzedniego roku. W IV kw. miały miejsce największe wypływy gotówki na działalności finansowej (964 mln zł), ale ich poziom był niemal taki sam jak przed rokiem. Główne inwestycje (wydatkowane prawie 500 mln zł) to oczywiście Polimery w Policach. Poziom zaawansowania rzeczowego to prawie 99 proc., a zatem jesteśmy na finiszu największej od wielu lat inwestycji w polskich przemyśle chemicznym Skoro na czystej działalności operacyjnej nie było zbyt wiele gotówki nie może dziwić, ze spółka zwiększyła zadłużenie, choć mowa głównie o faktoringu.

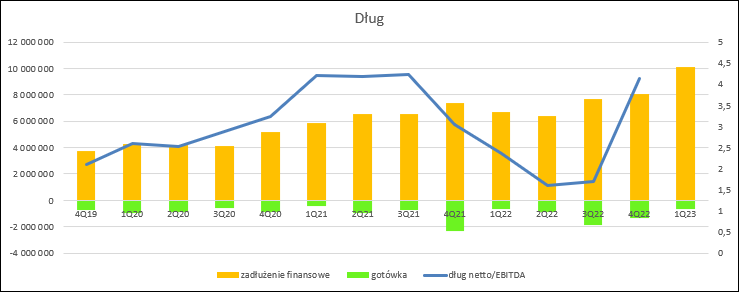

kliknij, aby powiększyćWysoka nominalna strata EBITDA (liczona tradycyjnie, z uwzględnieniem odpisów) oraz wzrost zadłużenia spowodowały mocny wzrost wskaźnika długu netto do EBITDA, powyżej wartości uważanych za bezpieczne. Na razie nie należy się tym martwić, bo grupa realizuje polimery w formule project finance i finansowanie tej inwestycji nie wlicza się do poziomy zadłużenia branego w instytucjach finansowych do liczenia kowenantów. Prawdopodobnie banki uznają też EBITDA w rozumieniu Azotów, czyli skorygowaną o odpisy.

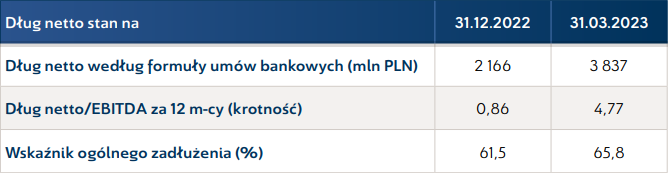

kliknij, aby powiększyćWedług perspektywy instytucji finansowej dług netto wynosi 2,2 mld zł, a jego relacji do EBITDA (w rozumieniu Azotów) to 0,86. Raczej nie ma się czym martwić, a tak naprawdę poziom zadłużenia nigdy nie był większym problemem, gdyż głównym właścicielem jest Skarb Państwa. Czwarty kwartał był bardzo trudny, spółka „pracowała na pół gwizdka” w związku z bardzo ostrożnym zachowaniem popytu, a to przełożyło się na negatywne wyniki. Niestety początek roku też jest mało udany. Według wstępnych danych produkcyjnych do pełnego wykorzystania mocy wciąż daleko, a sytuacja wydaje się pogarszać. Otóż w styczniu łączny tonaż był o 23 proc. mniejszy r/r, a w lutym spadek już wynosił 40 proc.

kliknij, aby powiększyćKiedy sytuacja się poprawi niestety nie wiadomo. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 6 kwietnia 2023 12:00

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

17 maja 2023 18:29:44

przy kursie: 29,40 zł

GRUPA AZOTY - spojrzenie na wykres Wykres w interwale tygodniowym. Popyt połamał sobie zęby na oporze w okolicy 45 zł. Porażka wymusiła odwrót i obecnie kurs zbliża się z kolei do strefy wsparcia, która w ciągu ostatnich 2 lat wielokrotnie ratowała kurs z opresji. Czy podobnie będzie i tym razem? Na chwilę obecną brakuje przesłanek do twierdzącej odpowiedzi. Na razie nie widać nawet namiastki dolnego cienia, świadczącego o pojawieniu się popytu. Kapitał w dalszym ciągu opuszcza walor, co potwierdza przebieg linii wskaźnika AD. W tych okolicznościach pomyślny wynik konfrontacji ze strefą wsparcia nie jest oczywisty i warto mieć z tyłu głowy, że utrata zaznaczonego wsparcia otworzy drogę do poziomu 20 zł, bowiem dopiero tam obrona będzie miała techniczne uzasadnienie.

kliknij, aby powiększyć

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

23 maja 2023 12:36:28

przy kursie: 27,82 zł

......tu adekwatność zda się ma miejsce. Zatem P=27-30 zł to zakres wahań na ten czas. ATT dziś poszukuje dna. Nie jest to rekomendacja

|

|

32

Dołączył: 2021-06-15

Wpisów: 113

Wysłane:

24 maja 2023 10:01:26

przy kursie: 26,58 zł

le rom napisał(a): ......tu adekwatność zda się ma miejsce. Zatem P=27-30 zł to zakres wahań na ten czas. ATT dziś poszukuje dna. Nie jest to rekomendacja Pod to co jest teraz kurs Azotów zaczął spadać pół roku temu, a poziom ok +-28zł to silne wsparcie, także imho teraz może być jakiś boczniak, ja widzę opór nawet wyżej, okolice 33/35zł. Zależy jeszcze co Sasin wymyśli, sytuacja sie unormuje, longterm kurs wróci dużo wyżej niż obecnie. Władze spółki zapowiadają normalizację poczawszy od III kw., jak będzie to czas pokaże. Ostatnie reko sprzedaj z ceną docelową 25zł pewnie sporo ludzi wystraszyło, ale ktoś od nich te akcje kupił.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

27 maja 2023 13:36:30

przy kursie: 26,72 zł

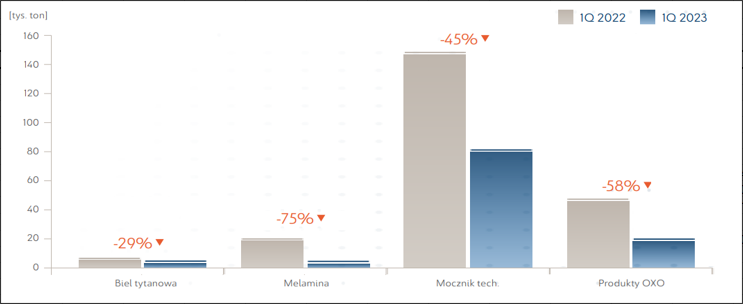

Na wojennej ścieżce – omówienie sprawozdania finansowego Grupy Azoty po I kw. 2023 r. Dla wszystkich interesariuszy spółki było jasne, że wyniki w I kw. 2023 r. będą słabe, a jedyną zagadką pozostawała wysokość straty. Ujemne wyniki na poziomie operacyjnym zakładali rynkowi analitycy ankietowani przez PAP, ale prawdopodobnie także drobni inwestorzy. Portale rolnicze informowały o spadkach cen nawozów, natomiast sama spółka publikowała comiesięczne raporty o produkcji z coraz większą jej redukcją w kolejnych okresach, co nie mogło zwiastować niczego dobrego. Finalnie Grupa Azoty wyprodukowała w I kw. 672 tys. t nawozów azotowych (spadek o 29 proc. r/r), 148 tys. t nawozów wieloskładnikowych (spadek o 26 proc. r/r), 60 tys. ton nawozów specjalistycznych (spadek o 25 proc. r/r) i 217 tys. t mocznika, co daje spadek o 45 proc. r/r. Niestety redukcja produkcji nie dotyczyła tylko segmentu nawozowego. W przypadku dywizji chemicznej poza ograniczeniem produkcji mocznika spółka wyprodukowała o 50 proc. mniej alkoholi OXO i 14 proc. mniej bieli tytanowej, a w segmencie tworzyw wolumen skurczył się o 31 proc.

kliknij, aby powiększyćOgraniczenia w produkcji, czy nawet jej zaprzestanie jak to miało miejsce w przypadku melaminy i kaprolaktamu w Puławach nie mogło zwiastować nic dobrego. Można było zakładać, że spółka ma problemy z plasowaniem wolumenu na rynku, co wraz ze spadkiem cen musiało przynieść mocną redukcję wyników, a odbiór redukcji z pewnością wzmaga wysoka baza z zeszłego roku. Przychody ze sprzedaży wyniosły w I kw. br. 3,89 mld zł i były o 43 proc. (2,93 mld zł) niższe r/r i 24 proc. (1,2 mld zł) niższe kw/kw. Już na poziomie sprzedaży brutto spółka pokazała 308 mln zł straty wobec 1,67 mld zł zysku przed rokiem i 66 mln zł zysku kwartał wcześniej. Marża brutto wyniosłą -7,9 proc. wobec 24,5 proc. w I kw. 2022 r. i 1,3 proc. w IV kw. 2022 r. Po dociążeniu straty na poziomie brutto kosztami operacyjnymi i wynikiem na pozostałej działalności operacyjnej strata EBIT wyniosła 596 mln zł, co oznacza rezultat niższy 1,75 mld zł r/r, ale także o 834 mln zł wyższy niż w ubiegłym kwartale.