Nowa klacz w stajni Polsatu – omówienie sprawozdania finansowego NETIA po I kw. 2019 r. Netia jest jednym z największych polskich operatorów telekomunikacyjnych, działającym w trzech segmentach, Dostarczania usług telewizyjnych, telefonii stacjonarnej i mobilnej (w modelu MVNO) oraz Internetu stacjonarnego i mobilnego.

Najważniejszym aktywem Netii jest jej ogólnopolska infrastruktura stacjonarna - ponad 20 tys. km sieci szkieletowej w 50 miastach. Szacuje się, że Netia dociera ze swoją siecią do ponad 70 proc. biurowców klasy A i B oraz centrów handlowych w Polsce.

To między innymi właśnie dla tej sieci Cyfrowy Polsat w 2018 roku zdecydował się na objęcie pakietu kontrolnego Netii tworząc największą grupę medialno-komunikacyjną w Europie Środkowo Wschodniej.

Omówienie sprawozdania finansowego Netia SA po I kwartale 2019Zgodnie z nowymi standardami sprawozdawczości finansowej (MSSF 16) od 1 stycznia 2019 zmienia się sposób rozpoznawania, mierzenia, prezentowania i ujawniania informacji dotyczących umów najmu dzierżawy i leasingu. W skrócie, znika podział na leasing operacyjny i finansowy i wszystkie prawa do użytkowania aktywów będą musiały zostać ujęte w bilansie. W przypadku wielu spółek wprowadzenie tego modelu skutkować będzie znacznym wzrostem sumy bilansowej, dlatego firmy, między innymi Netia, dla zachowania przejrzystości dla inwestorów, zdecydowały się zaprezentować wyniki także w starym standardzie (MSR 17) i na tej prezentacji będę bazował w omówieniu.

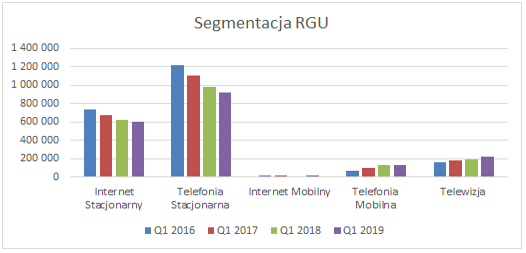

W pierwszych 3 miesiącach 2019 r. Netia wygenerowała przychody na poziomie 327 mln zł a więc o 5,6 proc. niższe niż w tym samym okresie rok wcześniej, co spółka tłumaczyła presją cenową oraz niższą liczbą jednostek usługowych generujących dochody (RGU). Na koniec pierwszego kwartału 2019 grupa miała ich aktywnych 1.898.844, czyli o ponad 60 tysięcy mniej niż przed rokiem (3 proc. spadek r/r). Netia odnotowała wzrost tylko w segmencie TV (13 proc. r/r) gdzie na koniec raportowanego okresu liczba jednostek wynosiła 221.557. Z tego też powodu udział przychodów z tytuły pozostałych usług telekomunikacyjnych, do których należy telewizja, wzrósł do 16 proc.

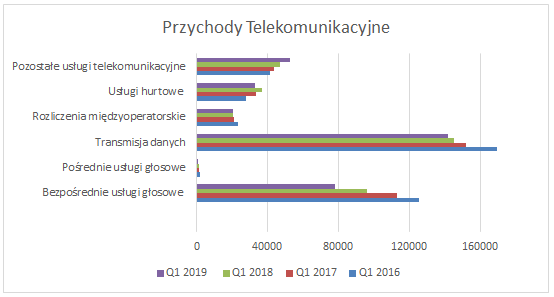

Spadek przychodów grupy r/r widoczny był w każdym segmencie poza, wspomnianymi wcześniej, przychodami z tytułu pozostałych usług telekomunikacyjnych. W pierwszym kwartale 2019 największym składnikiem przychodowym spółki pozostają te z tytułu transmisji danych (43 proc. wpływów Netii) mimo spadku 3 proc. w porównaniu do pierwszego kwartału rok wcześniej.

kliknij, aby powiększyć

kliknij, aby powiększyćWraz z przychodami Netia odnotowała także spadek zysków. W pierwszym kwartale 2019 zysk EBITDA spółki liczony według MSR 17 wyniósł 83 mln zł (-11 proc. r/r). Marża na poziomie EBITDA wyniosła 25,3 proc. pozostała więc na podobnym poziomie co w zeszłym roku (26,4 proc. w pierwszym kwartale 2018).

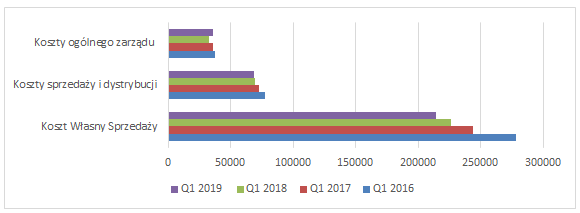

Koszt własny sprzedaży wyniósł 214.286 tys. zł według MSR 17 co stanowiło 65 proc. wartości przychodów w pierwszym kwartale 2019. W porównaniu do poprzedniego kwartału koszty te spadły o 5 proc. Co warto podkreślić, spółka charakteryzuje się sporą dźwignią operacyjną. Z wspomnianych wcześniej 214 mln zł kosztów własnych sprzedaży w I kwartale 2019 tylko 40 proc. stanowiły koszty zmienne (koszty rozliczeń międzyoperatorskich. Oznacza to, że Netia jest bardzo wrażliwa na zmiany przychodów, które od kilku lat są już w trendzie spadkowym.

Koszty ogólnego zarządu według standardu MSR 17 wyniosły 36.289 i stanowiły 11 proc. wartości przychodów, co było wzrostem kw/kw aż o 12 proc. Zmiana ta związana była przede wszystkim wzrostem amortyzacji, która na koniec I kwartału 2019 wyniosła 10.109 tys. zł (wzrost 57 proc. kw/kw). Ze sprawozdania za rok obrotowy 2018 wiemy, że w skład amortyzacji zaliczanych w koszty ogólnego zarządu wchodzą amortyzacja środków trwałych i wartości niematerialnych oraz nieruchomości inwestycyjnych.

Koszty sprzedaży i dystrybucji według standardu MSR 17 wyniosły 68.896 i stanowiły 21 proc. wartości przychodów. W porównaniu do analogicznego okresu roku poprzedniego koszty te spadły o 1 proc., jednak w stanowiły przed rokiem 20,1 proc. wartości przychodów. Ta mała z pozoru zmiana, jest znacząca na poziomie zysku brutto. Gdyby spółka utrzymała koszty sprzedaży i dystrybucji na tym samym poziomie w odniesieniu do przychodów co rok wcześniej zarobiłaby brutto o 3,2 mln zł więcej, czyli aż o 26 proc.

kliknij, aby powiększyćZysk operacyjny (EBIT) według standardu MSR 17 wyniósł 12.932 zł za okres pierwszych 3 miesięcy 2019 r. w porównaniu do zysku operacyjnego w wysokości 21.936 zł w analogicznym okresie 2018 r.

Ten spadek aż o 41 proc. kw/kw najlepiej pokazuje skalę dźwigni operacyjnej jaką można zaobserwować w Netii. Niewielki wzrost kosztów sprzedaży w relacji do przychodów oraz znaczący wzrost kosztów ogólnego zarządu przełożył się na spadek zysku na poziomie EBIT prawie o połowę.

Zysk netto Netii również zmniejszył się w stosunku r/r. Za I kw. 2019 r. wyniósł 10.124 zł według standardu MSR 17 w porównaniu do 21.180 zysku netto w analogicznym okresie 2018 r.

Spółka generuje co roku bardzo wyraźną nadwyżkę gotówki z działalności operacyjnej, znacznie przewyższającą swój zysk netto. Związane to jest z wysoką kwotą amortyzacji liczoną od ogromnych aktywów trwałych spółki. W analizowanym okresie amortyzacja według standardu MSR 17 wyniosła 69.010 zł w porównaniu do 69.717 zł w pierwszych 3 miesiącach 2018 r. Nie może to być jednak interpretowane tylko pozytywnie, spółka bowiem wydaje rok rocznie znaczące kwoty na modernizację swojej infrastruktury, która jest najważniejszym składnikiem jej majątku trwałego.

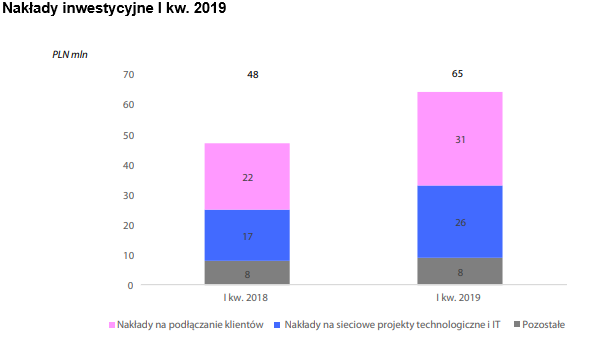

Przepływy pieniężne z działalności inwestycyjnej w pierwszym kwartale 2019 były zdeterminowane właśnie między innymi postępującym projektem technologicznym związanym z modernizacją, należącej do Spółki sieci, do standardu światłowodowego.

Nakłady inwestycyjne I kw. 2019

kliknij, aby powiększyćW marcu 2016 Netia ogłosiła, że zamierza wydać 417 mln zł na modernizację sieci do standardu nowej generacji NGA. Projekt ten miał być prowadzony w latach 2016-2020 z zakończeniem prac planowanym na pierwszy kwartał 2020.

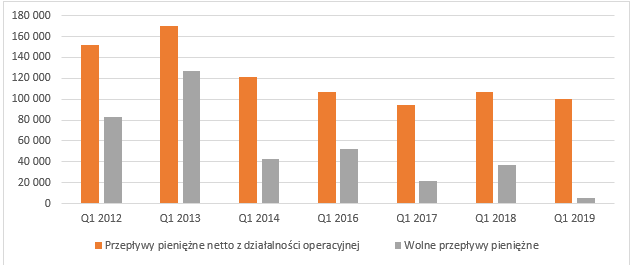

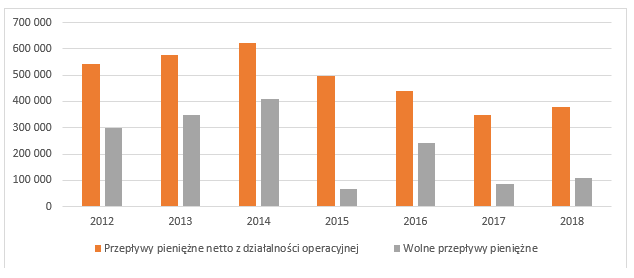

Przepływy pieniężne z działalności operacyjnej w analizowanym okresie wyniosły 99,7 mln zł, co było spadkiem r/r, o 6,6 proc., równolegle z przychodami spółki. Strumień gotówki operacyjnej może wydawać się wciąż atrakcyjnym, jednak w szerszym kontekście tendencja wygląda niepokojąco. Jeśli przeanalizujemy historię tych przepływów w latach 2012-2018 zobaczymy widoczny trend malejący. Konsumenci usług telekomunikacyjnych wywierają na spółkach tego sektora sporą presję cenową i Netia nie jest tego wyjątkiem.

Jak to już zostało wcześniej wspomniane najważniejszym aktywem majątku Netii jest jej infrastruktura. Jej amortyzacja zaś jest dla spółki realnym kosztem, co widać w rachunku przepływów pieniężnych gdzie raportowane są znaczące wydatki na inwestycje w swoje aktywa (utrzymanie i modernizację infrastruktury). Uwzględniając wypływy netto z działalności inwestycyjnej oraz odsetki i prowizje od kredytów spółka wygenerowała jedynie 5,3 mln zł wolnych przepływów co było spadkiem aż o 85 proc. kw/kw. W tabelach oraz na wykresach jeszcze wyraźnie widać opisany wyżej malejący trend, zarówno w ujęciu kwartalnym jaki i rocznym.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćW ciągu pierwszego kwartału 2019 Netia spłaciła 30 mln zł zobowiązań finansowych i wykazała 211,706 mln zł długu netto. W odniesieniu do wyniku EBITDA za ostatnie 12 miesięcy zakończone 31.03.2019 dług ten wyniósł 0,61x znajduje się więc na komfortowym dla spółki poziomie. Wskaźnik ten wynosił 0,67x w analogicznym okresie zeszłego roku.

Zarząd spółki nie rekomendował wypłaty dywidendy. Zgodnie z komunikatem z dnia 14.05.2019 zarząd Netia zawnioskował o przeniesienie zysku netto spółki wypracowanego w roku obrotowym 2018, w całości na kapitał zapasowy spółki. Wniosek ten uzyskał pozytywną ocenę Rady Nadzorczej Spółki. Prawdopodobnie jest to związane ze wspomnianym już wyżej programem modernizacji sieci.

Jak to już zostało wcześniej wspomniane w roku obrotowym 2018 pakiet kontrolny spółki Netia (prawie 66 proc. udziałów) został przejętych przez mediowego hegemona, Cyfrowy Polsat. W następnych miesiącach tego roku można spodziewać się szybko postępującej integracji dwóch operatorów, w poszukiwaniu efektów synergii. Według analiz Cyfrowego Polsatu, spółki spodziewają się łącznie 800 mln zł synergii przychodowych kosztowych i CAPEX w latach 2018-2023. Spółki zamierzają skorzystać z rozbudowanej platformy i zasięgu w celu sprzedaży pakietowej np. Poprzez oferowanie usług stacjonarnego internetu światłowodowego od Netii klientom Cyfrowego Polsatu.

Netia poinformowała z kolei o zamiarze całkowitej zmiany platformy usług mobilnych na „Polsatowy” Polkomtel. Od roku 2015 Spółka oferowała usługi mobilne poprzez operatora wirtualnego bazującego na sieci P4 (operatora sieci Play).

Ciekawym wątkiem w kontekście Netii są dalsze plany jakie wobec niej ma Grupa Cyfrowy Polsat. Rynek spekuluje na temat potencjalnego wezwania do sprzedaży pozostałych akcji spółki, i co za tym idzie wycofaniem jej z giełdy. Analityk z przywołanego artykułu uważa, że potencjalne odkupienie od inwestorów reszty udziałów Netii jest wielce prawdopodobne jeszcze w tym roku w celu chęci szybszego osiągnięcia efektu synergii.

Bycie przejmowaną przez Polsat spółką nie musi być dla Netii tylko pozytywne. Na tego typu transakcjach ze wspomnianych synergii z definicji bardziej korzysta podmiot dominujący. Przykładowo, zmiana platformy usług mobilnych z pewnością będzie korzystna w kontekście grupy Cyfrowy Polsat ale nie koniecznie dla samej Netii.

Innym wątkiem jest fakt, że obie spółki posiadają podobną ofertę a więc ich integracja może też wiązać się z kanibalizacją niektórych usług. Obecni klienci Netii przy przedłużaniu umów będą na przykład dostawać propozycję przejścia na pakiet telewizyjny/ internetowy Polsatu bądź Polkomtela, w zależności co będzie korzystniejsze z perspektywy grupy. Proces ten już się poniekąd zaczął. Plus już ma w swojej ofercie internet stacjonarny oparty o infrastrukturę Netii.

PodsumowanieWyniki finansowe zaprezentowane przez Netię za I kwartał 2019 nie napawają optymizmem. Spółka jest w wyraźnym długoterminowym trendzie spadkowym, związanym w głównej mierze z powolnym systematycznym kurczeniem się rynku. Zarówno zysk netto, jak i EBIT, kurczą się z roku na rok jeszcze szybciej niż przychody, co związane jest ze znaczącą dźwignią operacyjną Netii. Przepływy pieniężne z działalności operacyjnej pozostają wciąż na wysokim poziomie, jednak są konsumowane przez konieczne inwestycje w infrastrukturę, która wymaga bieżącej modernizacji.

W kolejnych kwartałach możemy spodziewać się jednak pozytywnych efektów synergii po przejęciu spółki przez Cyfrowy Polsat, związanych z postępującą integracją dwóch grup. Co najmniej do pierwszego kwartału 2020 Netia ponosić będzie wysokie nakłady inwestycyjne związane z modernizacją posiadanej infrastruktury teleinformacyjnej.

W ciągu następnych miesięcy przekonamy się też czy Cyfrowy Polsat zdecyduje się na zakup reszty akcji Netii znajdujących się obecnie w obrocie i wycofa spółkę z giełdy. Przy cenie wezwania na poziomie 5,77 zł musiałby wydać na to ok. 660 mln zł.

>>Wyceny automatyczne są tutaj>>Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.