Tak jak w sumie myślałem. Spekulacyjnie pod MŚ można było wejść i ładnie zarobić. Ciekaw jestem jak prezentują się wyniki za ten kwartał skoro MŚ w sumie były dosyć zaskakujące jeśli chodzi o rozstrzygnięcia meczów. A z tego co mi wiadomo- buk najwięcej zyskuje gdy faworyt przegra. A takich niespodzianek mieliśmy trochę na tych MŚ- rzekłbym w sumie że całkiem sporo ich było.

|

|

Temat:

KETY

w nocy na szybko sobie walnąłem excela i podłożyłem cyferki według prognoz szefostwa kęt (mam do nich zaufanie bo z reguły robią prognozy bardzo zachowawcze).

Co mi wyszło? Ano średnioroczna stopa dywidendy za lata 2022-2025 powinna być na poziomie 11% przy obecnym kursie 455.

Wiadomo recesja zrobi swoje. Gdyby nie takie perspektywy gospodarcze to kęty pewnie zakręciły by się koło 700 obecnie. Nie jest to może okazja życia, ale ja spowrotem jestem na pokładzie, bo kęty to jest dla mnie bardzo dobra marka jeśli chodzi o dywidendówkę.

Jeśli kęty za bardzo rozbujają się do góry to opuszczam pokład, jak za bardzo chylą ku dołowi to wsiadam.

Obecnie kęty zapraszały przez 3 dni aby zasiąść na ich pokładzie.

A więc płyńmy!

|

|

Temat:

ASTARTA

Co tam cukierkowy szał cebulaków w Polsce :) Jutro ma być umowa podpisana ;) Eksport zboża będzie wracał :)

|

|

no to już wiemy na co Wiesław potrzebował pożyczkę

|

|

|

Proces zniechęcania do spółki już dawno się rozpoczął. Kto to widział już dawno się stąd ewakuował. Pozostali marzyciele i spekulanci liczący na jakąś kasę na wezwaniu.

To jest banda manipulantów w gumowych rękawiczkach.

Moje top 1 ich perfidnego zachowania to zwołanie webinaru na drugi dzień po tym jak Goldman opublikował prognozy dla rynku rękawiczkowego. W jeden dzień kurs osunął się na 340.

Problem był taki że parę dni wcześniej zrobili ABB i ktoś przyjazny zgodził się wziąć 500 k akcji tej wydmuszki żeby wrzucić je w rynek. A kurs się zaczął osuwać niebezpiecznie w dół. Więc trzeba było podgrzać atmosferę żeby wyrzucić w rynek tego gorącego kartofla.

Więc duecik Kruszewski i Żyznowski zaczęli kpić z wyceny i mówić na webinarach że powinni chodzić po 1200 za akcje... Dawno się tak nie uśmiałem pamiętam. Do dziś to wspominam z bananem na twarzy.

Spółka warta tak +- 1,5 mld pln licząc razem z kasą.

Na giełdzie się straty uwspólnia a zyski kasuje do własnej kieszeni. To jest Polska nie Ameryka.

A Wiesiu cwaniaczek krakowski, przyszedł na giełdę po darmową kaske na rozwój.

Jak ktoś nie widzi co Wiesiu odwala od dłuższego czasu to współczuje mu braku obiektywności.

Jaki wpływ mają mniejszościowi w tym momencie na cokolwiek?

Taki jak 5 letnie dziecko prosząc tatusia o lizaka w sklepie.

Mogą sobie poryczeć, powydzierać się a i tak to nic nie da :D

|

|

|

Darmowa pożyczka bo jak Mercator zarabia to zarabia i też on. A niedługo pewnie Mercator będzie cały jego więc tak na prawdę sam sobie pożycza ;) Trzeba umieć czytać między wierszami kolego.

|

|

|

Ponad 400 mln ma z pewnością na koncie.

Biedak potrzebuje pożyczki.

W sumie ta pożyczka darmowa dla niego tak czy siak więc czemu by nie skorzystać?

A może po prostu chce pokazać, że mniejszościowi nie mają już nic do gadania i niedługo koniec tego giełdowego cyrku.

|

|

kliknij, aby powiększyćWychodzi prawie 1zł na akcję za 2021 rok. Przy dzisiejszej cenie daje yield rzędu 6,6%. Poza tą nieudolnością we wrzuceniu raportu wczoraj to w sumie same pozytywy płyną z raportu.

kliknij, aby powiększyćPanie Juroszek - wojna miała "dramatyczny wpływ na konsumenta" pan powiada? No tak pewnie nie miał pan wcale informacji że był to już najlepszy kwartał w całej historii spółki... Więcej takich dramatów prosimy zatem... Dalej twierdzę że Juroszek pomaga swoimi dyrdymałami kolegom z funduszy żeby wyzbierali taniej akcje niż podczas IPO wrzucili w rynek. Oni pomogli mu się zcashować, to on też im się musi odwdzięczyć krecią robotą gadając takie głupoty i wywołując emocje na rynku. Skoro we wstępnych wynikach do których miał już za pewne dostęp widział że wcale nic takiego nie ma miejsca... 1,1mld pln suma zakładów zawartych w w 1q... a przed nami mistrzostwa świata. Będzie ładny wynik za rok. To odporna branża nawet na duże zawieruchy- pokazał to chociażby covid. Grupa docelowa raczej ani covidem ani też krachem zbytnio się nie przejmuje

|

|

Temat:

KERNEL

Cytat:akcjonariusz-filantrop zdecydował się kupić bezproduktywne aktywa spółki oferując ok. 80% premii względem ceny rynkowej (choć wciąż znacznie mniej niż w księgach). przecież to jest tak absurdalne że aż śmieszne. To tak jakby napisać że Władimir Putin jest przyjacielem Ukrainy.

|

|

Temat:

KERNEL

Tak kupno za 900 mln. Stopa zwrotu z tego taka że po półtorej roku już masz w sumie czysty zysk.

Gośc nawet się nie patyczkuje i nie robi tego przez "pośredników" jakichś podejrzanych tylko sam bierze na siebie.

Krewa dobrze podsumował to co właśnie się odbyło.

|

|

Temat:

KERNEL

nie odsprzeda bo on chętnie by całą spółkę zagarnął dla siebie. Dywidendy jak zawsze płacił żenująco niskie, ale jak już skup uchwalił to za 250$ mln dolców... Ja już to widziałem jak zrobili ten pseudo zrzut 1 miliona akcji w rynek w jeden dzień i kurs lekko zleciał jak na tamtą chwilę. Widzimy dziś jaki jest wodospad a był obrót 50 k akcji i kurs spadł o 16%. A wtedy było 1 mln akcji obrócone a kurs nie wiem czy waachnął się o 10%... ;) Z pewnością Kernel potrzebuje kasy i żaden bank mu jej nie pożyczy... Co tak dramatyczna jest sytuacja spółki ze sam właściciel musi ją ratować? żenada i tyle, dobrze że ja już się ewakuowałem po tym solidnym odbiciu.

p.s. no z pewnością sam sobie sprzedał najgorsze działki ;) to tak jakby samego siebie bić kijem po głowie i mówić że robię sobie dobrze ;)

p.s2 bodajże jak dobrze pamiętam to dopiero były jakies espi że mają płynność i że spłacają obligację i wszystko jak leci... a teraz taka dramatyczna sytuacja że potrzebują nagle na gwałt 210mln dolców... może zobaczymy jakąś kreatywną ksiegowość.

Przecież na dobrą sprawę spółka "nie funkcjonuje" dwa miesiące. Przecież oni mieli kupę kasy odłożonej. Nie wierzę że jest taka traagedia z kasą, po prostu gość wyczuł że jest dobry moment i we współpracy z kreatywną księgowością uda mu się przejąć 27% spółki w promocji.

|

|

Temat:

KERNEL

cóż za hojny gest ze strony Verevskyego... sam odkupi od spółki 27% posiadanych areałów za 210 mln dolców...

ja też chętnie bym kupił trochę tej ziemi z całym sprzętem i dobytkiem w takiej cenie... Parodia.

|

|

|

Niech mi ktoś powie że nasza giełda nie jest dziurawa jak szwajcarski ser. Juroszek wyszedł palnął farmazon że dwa dni były kiepskie z powodu ukrainy a kurs zleciał o ponad 15%. Oczywiście dziwnym trafem już pare dni przed felernym wywiadem zaczął się solidny spadek a on tylko dokonał małej pomocy tymi swoimi bzdurami. Oczywiście ten spadek miał taki sens jak ta jego wypowiedź(spoiler - brak sensu). Fundamentalnie się niewiele zmieniło, nawet jak dwa dni były gorsze czy też jeden weekend to proszę ja was jaki to ma wpływ na wynik roczny czy też perspektywy długoterminowe? Po co takie bzdury klepie? Wkońcu trzeba pomóc jeszcze funduszom skoro kupili po 23 i trochę przepłacili a teraz mają okazje taniej sobie pozbierać. Pomógł im postraszyć ludzi żeby przed wynikami rocznymi opuścili tą łajbę. Jako że jest tu mało uliczników to pracę automatów widać tu jak na dłoni. Wiadomo że niektórzy mogą mi powiedzieć że zwariowałem i że plotę bzdury, aczkolwiek każdy kumaty widzi co się dzieje tutaj.

|

|

mamy awans  zatem rok 2022 powinien być rekordowym

|

|

spółka zapomniana niczym STS, nadchodzą niedługo wyniki roczne. Po nich być może będzie walne na którym według zapowiedzi powinna być uchwalona dywidenda wynosząca 20-50% zysków netto. Przyjmując że będzie to koło 200 mln zł. (3 kwartały są juz znane, w 4 uwzględniłem dyskonto r/r z uwagi na słabszą dynamikę rynku). Wychodzi więc kwota do podziału 40-100 mln zł. Mamy 25,4 mln akcji. Dywidenda powinna zatem wynosić około 1,6zł-4zł. Przyjmując najniższą możliwą wartośc mamy zatem dividend payout ratio na poziomie 8% przy kursie 20zł. Przy ciut wyższym rzędu 40% byłoby to 16%, a przy 50% aż 20%!. Jednakże Cavatina ma spore zadłużenie więc raczej nie będą szastać kasą w takim otoczeniu. Te 8% też wygląda całkiem nieźle. Kurs spadł poniżej 20 zł, wyglądało to zachęcająco. Na tyle zachęcająco że większościowy akcjonariusz skorzystał z promocji (i nie tylko on ) i skubnął z rynku 200 k akcji. Zebrał je poniżej 25 zł czyli poniżej ceny w IPO. Ogółem jeśli przyjąć że poniżej 25 oddawali tylko inwestorzy indywidualni to 1/4 indywidualnych oddała swoje akcje w ręcę głównodowodzących Cavatiną na tej ostatniej promocji. Rynek wydawałoby się niezbyt perspektywiczny bo deweloperka... ale to taka troszkę inna deweloperka... Z Ukrainy uciekło wiele wykształconych osób, które może zasilić nasz rynek pracy. W Krakowie co 4 osoba to obecnie Ukrainiec. Gdzieś oni muszą pracować. Popyt na powierzchnię biurową? Przyszedł czas na Cavatina...?

|

|

Cena emisyjna nie była dla mnie zbyt interesująca. Biznes całkiem fajny i może i mało perspektywiczny jeśli chodzi o PL, ale może skuszą się do kolonizacji rynków zagranicznych. Grzecznie czekałem patrząc jak cena spada w dół. Przy okazji widząc jak pięknie automaty rozgrywają całą akcję. Gdy kurs spadł poniżej 14 to uznałem to za bardzo atrakcyjny moment wejścia. Dywidenda w tym roku powinna być na poziomie 1-1,1 pln, dodatkowo wziąłem pod uwage iż na przełomie jesieni i zimy mamy mistrzostwa świata, a spółka podczas ubiegłych MŚ zanotowała bardzo dobre wyniki. Tak też powinno być w tym roku, co skłoniło mnie żeby się nią zainteresować Jeśli spółce udałoby się podtrzymać r/r te wyniki + bonus za MŚ to dywidenda przyszłoroczna może się zakręcić na poziomie 1,5 pln/akcję. Deklarowane 100% zysku netto na dywidendę rocznie też brzmiało zachęcająco. Spółka była odporna na pandemię koronawirusa to też wydaje się być w miarę stabilną i odporną na zawirowania rynkowe. W perspektywie kilku lat powinna spokojnie móc wypłacać dywidendę na takim poziomie aby być dobrą alternatywą do obligacji. A jeśli nasi awansują do MŚ to myślę że i STS na tym skorzysta, także trzymamy kciuki za naszych orłów

|

|

Temat:

KERNEL

a tak sobie dumam o co tu może w tym wszystkim chodzić. Czysto spekulacyjna teoria. Niczym rodem z pewnego portalu na literkę B. Logiki tu się póki co nie znajdzie skoro gość wywalił 1mln akcji i zbił w ten dzień bodajże kurs do poziomów 32--->19. Przecież taką akcje można delikatniej zrobić jeśli koniecznie chciał się wysypać to mógł zebrać ciut więcej za swój pakiet. Nawet w tak dynamicznych warunkach. czy to myślenie życzeniowe? może masz racje- chciałbym żeby to co dzieję się za naszą wschodnią granicą się skończyło. ALE odrobina hazardu nikomu nie zaszkodzi, czasem człowiek musi, inaczej się udusi

|

|

Temat:

KERNEL

żadnych zniszczeń na chwilę obecną w infrastrukturze Kernela... A insider sprzedał ponad 1 mln akcji. Coś mi to zaczyna śmierdzieć ustawką i akcje z wora do wora przewalone a przy okazji zebrane od panikujących ludzi. Może się okazać że zniszczeń nie będzie jakichś dużych. Wojna się skończy i eldorado pszeniczno olejowe się zacznie na nowo. Cóż poziom 17,5 wydawał się kuszący wkońcu jak to się zakończy pozytywnie to by to dawało 10% dywidendy, która zawsze z resztą byłą bardzo ale to bardzo skromna w porównaniu do zysków

|

|

Temat:

JSW

śmieszy mnie wasze cwaniakowanie. Czemu? bo gdyby nie pewien człowiek na literę p, to sytuacja wyglądała by zgoła inaczej. Sami dobrze wiecie. No chyba że macie wtyki na Kremlu i wiedzieliście co się szykuje(wątpie bo wtedy byście pływali sobie właśnie na jachcie).

|

|

Temat:

KERNEL

jakby dalej podaż była od insiderów to te minima byłyby pogłębione. Trzeba zauważyć że minimum zostało ustanowione wtedy kiedy był ten zrzut. Teraz nie ma podazy z ich strony więc jest ruch w górę.

perspektywy odnośnie cen zboża są dla spółki znakomite. ALE- nie wiadomo jakich zniszczeń dokonali rosjanie... nie wiadomo też jak cała sprawa się potoczy dalej dla Kernela. Czy rosjanie będą chcieli ich gospodarczo i ekonomicznie zniszczyć a potem podać "pomocną" dłoń w zamian za wolność?

Teraz to jedna wielka nie wiadoma. Jak ktoś lubi ryzykowne zabawy to na pewno się skusi. Perspektywa wzrostu przy pozytywnym scenariuszu wydaje się kusić.

Jednakże wyrzucenie bańki akcji przez insidera- co jest tego celem? czy ma za zadanie zdywersyfikować jego portfel? Czy może po prostu ratuje kapitał desperackim zrzutem? Przecież mogli by to lepiej rozegrać a oni takim 2dniowym zrzutem odpowiadali za 60% obrotów z tamtych dni. Takich wodospadów nie robi się od tak. Nikt zdroworozsądkowy nie będzie wyrzucał w taki chaotyczny sposób akcji. A tu taka akcja miała miejsce. Dlaczego?

Tyle pytań bez odpowiedzi...

|

|

Temat:

KERNEL

wydaje mi się że to jest powtórka z wczoraj. Podbitka na małym wolumenie, ktoś wyłapał ten zrzut i teraz próbuje to na siłę wcisnąć w rynek kreując sztuczny popyt. Otoczenie nie sprzyja odbiciu, pozytywnych info brak. Wystarczy zerknąć na wolumen tych wzrostów i porównać ze spadkami.

|

|

Temat:

KERNEL

no na to wygląda. dzisiejsza sesja była strasznie dziwna, nie było praktycznie żadnej korekty w locie na +50%, zupełnie jakby zaraz miał być koniec wojny...

jak ktoś robił jakiś zrzut to momentalnie wszystko było zbierane.

wygląda to na totalną ustawkę i na dniach też może być ponowne sypanie.

|

|

Temat:

KERNEL

dzisiaj była taka pompka w górę a tu się okazuje że milion akcji zostało zrzucone z góry... nie dobrze to wróży... chociaż ja tylko się przyglądam z boku dla mnie za duże ryzyko

p.s w sumie to wszystko tłumaczy 1-2 marca zrzucił w sumie ponad MILION akcji. dlatego tak to leciało w dół, a teraz jak nagle przestał sypać to momentami było +50% nawet... jutro niestety przewiduje odwrót

|

|

Temat:

KERNEL

No do końca nie byłbym tego taki pewien. Po prostu może to być zwykła korekta wzrostowa po spadku z okolic 32 do 19.

|

|

Temat:

MERCATOR

Na dniach wszystko stanie się jasne. W sumie chyba już jest? Top Glove marża za ostatni kwartał 12%. czyli cofnięcie się do poziomów z 2018 roku jeśli chodzi o marżę.

|

|

Temat:

COGNOR

3q i 4 q mogą być porównywalne. Któryś z nich zapewne będzie rekordowy.

Kurs coś niemrawo zachowuje się w ostatnich dniach. Chyba ktoś robi krecią robotę. Może Troesh FF?

|

|

Temat:

MERCATOR

Jak na wielkiego doktora filozofii przystało to znakomita ta wypowiedź. Ale po co się pocić jakieś wielkie teorie głosić: 1) 400 mln na koncie leży. 2) Rodzina ustawiona posprzedawała w listopadzie jak kurs akcji był po 450+. Nie no to przypadek był że akurat tak to rozegrali. Na pewno tego nie planowali i wcale nie wiedzieli wtedy że podaż zasypie ten popyt i że widzą odwrócenie trendów. Jak dostali akcje z programu motywacyjnego to też na drugi dzień jak sprzedali to też był przypadek. Tak omsknął się Kruszewskiemu palec i akurat nacisnął enter i poszło zlecenie sprzedaży.

kliknij, aby powiększyćKimże zatem będzie Mercator gdy w 2022 roku z hukiem wyleci z WIG20? Macie jakieś pomysły? Ja nie mam żadnej idei bo to chyba jakaś wyższa filozofia...

|

|

Temat:

MERCATOR

czapajewo napisał(a): Teraz aby rękawiczki stanęły bo z produkcji dalej jest kosmos.

kliknij, aby powiększyćno faktycznie kosmos w porównaniu do tego co było rok temu to kosmicznie zleciały w dół. Pierwszy raz przyznaje Ci rację. Cena oczywiście za 100 sztuk. Zdaje się że Mercator wsiadł w rakietę i zamiast kierunku "to the moon" obrał misję "wracamy na ziemię".

|

|

Temat:

MERCATOR

Fakt mój błąd zapomniałem o umorzeniu akcji... no ale zarząd też chyba zapomniał bo jeszcze kilka tygodniu temu mówił że to będzie na dniach. 1,6 czy 1,7 w sumie nie ma żadnego znaczenia i tak za kilka kwartałów taki wskaźnik to będzie tylko słodkie wspomnienie.

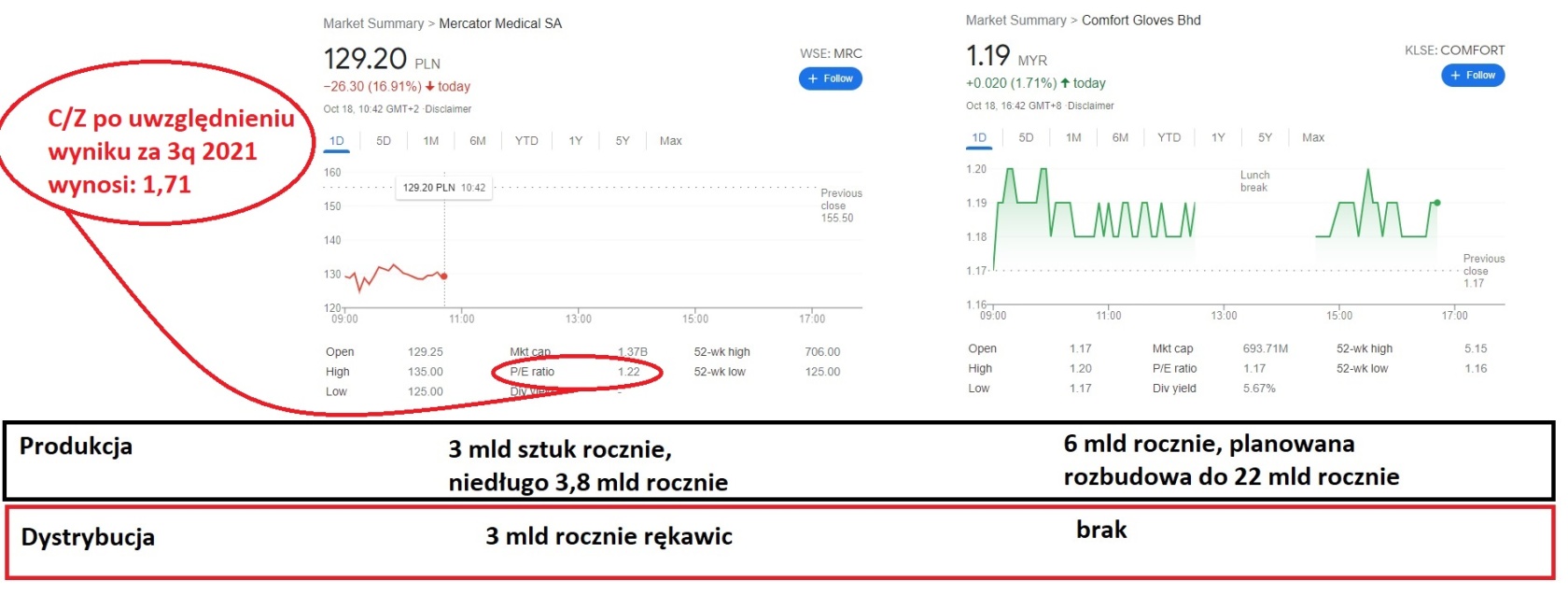

Przywołałem tutaj spółke o porównywalnym potencjale do Mercatora w zakresie ilości rękawic.

Porównanie do Top Glove ? Zacytuję tutaj kogoś wyżej "to jak porównać mrówke do słonia"

Hartalega? Sprawdź czy Hartalega zajmuje się tylko i wyłącznie produkcją rękawic. Spółka też zdecydowanie dużo większy potencjał niż MRC.

Może jeszcze przywołać semperita? Oj tylko szkoda ze semperit to zbiór kilku podspółek zajmujących się wszystkim od transportu po produkcję opon i rękawiczek.

Dałem spółkę która jest notowana na giełdzie i która można odnieść do MRC wielkościowo i zasobnością portfela.

Top Glove może przejąć MRC

MRC nie przejmie Top Glove dlatego też nie ma sensu porównywanie tych dwóch spółek.

P.S. nie posiadam akcji tej spółki dlatego też mogę spojrzeć obiektywnie na pewne rzeczy. Czysto hobbistycznie śledzę losy tej spółki odkąd rozstałem się z nią rok temu. Uważam że zawsze można wyciągnąć jakiś smaczek, co może zaprocentować w przyszłości w podobnej sytuacji.

P.S.2 te porównania przypomniały mi październikowy webinar kiedy to Kruszewski mówił "patrząć na wskaźniki naszych peersów nasza wycena jest moim zdaniem zaniżona, przy wycenie porównawczej nasza cena za akcję powinna być w okolicach 1300 zł". Potem Goldman w grudniu zasiał niepewność wsród ludzi i akcje spadły do 340 to webinar był na drugi dzień. A teraz? Teraz już nie ma planów żadnego ABB więc i po co organizować webinary?

P.S3 a trzecia noga zapowiadana w kwietniu już za kilka tygodni?

Jak tu wgl porównać spółkę taką jak Top Glove z zarządem z konkretnym planem rozwoju na lata 2021-2025 i planowaną rozbudową mocy produkcyjnych do 210 mld sztuk rękawic do takiego zbiorowiska cwaniaczków jakim jest niewątpliwie zarząd MRC?

Pożyczyłbyś swoje pieniądze komuś kto już 3 razy Ci ich nie oddał?

|

|

Temat:

MERCATOR

kliknij, aby powiększyćTo tak żeby rozwiać niektórych wątpliwości. Żeby nie było nie ja zadałem to pytanie, zbieżność imion jest przypadkowa.

kliknij, aby powiększyćJeśli ktoś myśli że nie ma jużmiejsca na spadki na Mercatorze to proszę bardzo prezentuję takie porównanie. Oczywiście można mi zarzucić że prezentuję bardzo mało danych, ale jak ktoś umie szukać to znajdzie pozostałe potrzebne dane. Ach Ci malezyjczycy ślepi nie widzą takiej okazji... Chyba produkcja rękawic to nie jest jednak taki przyszłościowy biznes jakby mogło się wydawać co niektórym . Wystarczyłoby tylko zrobić lekką retrospekcję - zerknąć jak to bywało jeszcze kilka lat temu. Spółka dla spekulantów i kółkowiczów. Nikt poważny nie zainteresuje się tym na takich poziomach w długim terminie. Ale to tylko moja opinia i oczywiścię mogę się mylić.

|

|

Temat:

MERCATOR

czapajewo napisał(a):ruch zaczął się od połowy września - peak transportów do USA był najwyższy w historii był nadzwyczajny względem pozostałych okresów. przecież wyniki też masz nadzwyczajne względem pozostałych okresów? Więc o co Ci chodzi? Widocznie nikt inny nie chciał rękawic albo w 3q ameryka złożyła więcej zamówień. Rękawice w USA wcale nie są dużo droższe niż w PL. A pokazywanie jednostkowych stron na których są po 20 dolców czy pojedynczych aukcji na amazonie to jest zagranie poniżej wszelakiej krytyki. Ja już dziękuję za rozmowę bo szkoda mi czasu na bezsensowne wywody. Rynek zweryfikuje wszystko, a czas nie tylko leczy rany jak mówi pewne powiedzenie, ale też prędzej czy później upuszcza powietrze z każdego balona. Akurat padło na Mercator obecnie, no cóż taki los.

|

|

Temat:

MERCATOR

Jak zyski były po 300 mln+ to nikt nie zastanawiał się czy Mercator je dobrze księguje. Jak zyski zaczęły lecieć w dół to nagle pojawiło się sto tysięcy teorii spiskowych dziejów. Do czego to porównać? Poziom taki jaki prezentuje wyznawca teorii iż 5G daje raka i trzeba chodzić w aluminiowej zbroi żeby się przed tym uchronić. Odpowiedź jest prosta. Przychody spadają bo ceny lecą w dół. Rok temu w październiku rękawiczki na allegro najtańsze nitryle były po 70 zł za paczkę. Jeszcze w lutym były po 60 zł za paczkę. Jak ceny zaczęły lawinowo spadać to i przychody i zyski zaczęły spadać i odpisy zaczęły ciążyć na wyniku netto. Cena najtańszych Mercatorów na allegro w tej chwili to 23 zł. Nitryle 23 pln70 -> 23 zł. A to jest jakiś mały sprzedawca. Jak ktoś bierze już ilości kontenerowe to 18pln za paczkę jest w stanie ugrać na chwilę obecną. Dodatkowo nie da się wypchnąć tych drogich zapasów od razu bo nie ma chętnych żeby kupować rękawiczki na zapas kiedy w przeciągu paru miesięcy zleciały o ponad 50% ceny. Juz teraz wiecie skąd takie małe przychody czy wam to jeszcze trzeba jakoś inaczej przetłumaczyć? Czy dalej sobie będziecie sto tysięcy teorii tworzyć żeby zaspokoić swoje sumienie?

|

|

Temat:

MERCATOR

ale ostatnio wliczyli przecież wszystko do tego 800 mln, które było ujęte w 2 kwartale.

To tylko pokazuje że wyniki Top Glove nie były przypadkowe a nasza spekuła pięknie się zabawiła ostatnimi czasy i wykonała podbitkę o ładne 27%.

tu nie ma na co już liczyć. Lateksy są tańsze niż przed pandemią. Nitryle zaraz ruszą ich śladem bo: jak cena nitryli jest 2 razy większa to wiadomo że opłaca się produkować nitryle więc przestawią swoje linie jak tylko ktoś może na produkcję nitryli, co pociągnie cene nitryli do niewiele większej niż lateksy w perspektywie średnioterminowej.

|

|

Temat:

MERCATOR

xMateusZx napisał(a):Comfort Gloves na tą chwilę C/Z 1.16, jest to wyłącznie producent nie obarczony ryzykiem odpisów za taniejące rękawice. Jak ktoś sądzi że tutaj jeszcze nie ma pola do popisu przy shortowaniu to niech się zastanowi co się stanie gdy Mercator wykaże stratę i zacznie "przejadać" zarobiona kasę. Wystarczyłoby zarobić z produkcji 70 mln pln i zrobić odpis na 80 mln i już mamy -10mln, które rozpaliłoby niektórych do czerwoności  Oczywiście nie mówię że to już stanie się w tym kwartale, ale powoli do przodu Mercator będzie raczej zmierzać w dwucyfrowym kierunku zysku, a to już w tym kwartale może się wydarzyć. Chwila prawdy nadejdzie za parę dni, zatem pożyjemy, zobaczymy 36 mln zysku w 3 kwartale. @edit pytanie nr 1. Gotówka netto na chwilę obecną to 500 mln, w poprzednim kwartale to było 800mln. Co się zatem stało ?

|

|

Temat:

MONNARI

W 2015 roku kupili tą działkę za 11 mln zł. Hiszpanie zrobili im jakąś promocję czy co to było granego? Poza tym w jednym z artykułów Misztal się wypowiadał że ta działka ma wartość około 70 mln zł na chwilę obecną. Plany o deweloperce snuły się tam już od 2016 roku. Ale dopiero chyba niedawno coś bardziej działają w tym kierunku. OgrodyGeyera.com No cóż nawet nie wykupili certyfikatu https, trochę to mizernie wygląda skoro szkoda im paru stów na takie coś,dodatkowo literówka na samym dole w adresie... ale potencjał w tym miejscu wyczuwam dosyć ogromny. Zależy jak się za to zabiorą i kto się dołączy do przedsięwzięcia. Z takiego miejsca spokojnie 10mln rocznie można by było robić jakby to odpowiednio zrewitalizować, ale na to potrzeba $$$. W perspektywie kilku lat myślę że monnari może dać zarobić jak wyjdą na prostą. Szkoda tylko że nigdy nie dzielili się zyskiem, ale to w sumie może i dobrze bo kasa była żeby pokryć tą ubiegłoroczną stratę. Jakby za tą spółkę ktoś się wziął i porządnie zarządzał to na pewno dałoby się wyciągnąć ją z tego dołka. Pytanie czy Misztalowi się chce skoro w sumie ma pakiet tylko 22%?

|

|

Temat:

MONNARI

yellowshadow napisał(a):Biorac pod uwage ceny w Lodzi to same te grunty moga byc warte 130-150 mln zl. na jakiej podstawie wyliczyłeś wartość tej działki o powierzchni 10,5ha na taką kwotę? Mi wychodzą zupełnie inne liczby, dużo mniejsze.

|

|

Temat:

MERCATOR

Spekuła się bawi -132-167 w dwa dni, prawie 30% bez żadnego info, spółki porównawcze spadają. A nadal część osób się podnieca że tutaj są jakieś perspektywy magiczne. Comfort Gloves na tą chwilę C/Z 1.16, jest to wyłącznie producent nie obarczony ryzykiem odpisów za taniejące rękawice. Jak ktoś sądzi że tutaj jeszcze nie ma pola do popisu przy shortowaniu to niech się zastanowi co się stanie gdy Mercator wykaże stratę i zacznie "przejadać" zarobiona kasę. Wystarczyłoby zarobić z produkcji 70 mln pln i zrobić odpis na 80 mln i już mamy -10mln, które rozpaliłoby niektórych do czerwoności Oczywiście nie mówię że to już stanie się w tym kwartale, ale powoli do przodu Mercator będzie raczej zmierzać w dwucyfrowym kierunku zysku, a to już w tym kwartale może się wydarzyć. Chwila prawdy nadejdzie za parę dni, zatem pożyjemy, zobaczymy

|

|

Temat:

MERCATOR

W najbliższej przyszłości wyniki za 3 kwartał.

Ciekawe jaki uda im się wykręcić wynik?

Nitryle kontynuują spadki. Na rynku pojawiły się nowe chińskie nitryle. Ogólnie ostatnimi czasy dużo producentów chińskich które produkowały głównie latexy dorzuciło sporą ilość nitryli toteż można dorwać chińczyki po 18zł/100 sztuk nitryli w hurcie. Zbliża się rozbudowa mocy, popyt w sumie ze strony szpitali nieco zmalał więc ceny będą miały tendecję do spadków. Tempo spadku jest jednak dużo mocniejsze niż możnaby przypuszczać. Ale jest to całkiem logiczne skoro latexy są do dostania po 9zł/100 sztuk to też szpitale w PL nie przepłacają i zamawiają raczej mixy, a że bieda w PL (w porównaniu do zachodu) to tych latexow jest w sumie zamawianych całkiem sporo... A na tych lateksach jest kiepska marża, a nawet w sumie i ostatnimi czasy to raczej straty...

|

|

Temat:

MERCATOR

Strategia jest już dawno podana. Ja wiem że do części ludzi to nie dociera ale oni nie zaczną latać w kosmos i nie otworzą nowej działalności pt "Mercator Space Systems" czy studia developerskiego tworzącego gry "Mercatorunk".

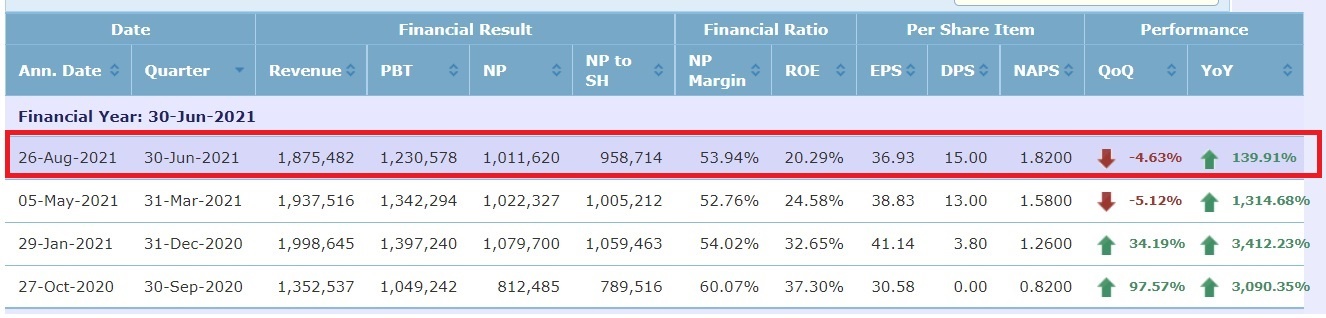

kliknij, aby powiększyćw czerwonej ramce standardowo wyniki za ostatni kwartał - tym razem Comfort Gloves na tapecie. Potwierdza sie dosyć duży spadek marży. A co za tym idzie też zysków q/q. Jakby ktoś szukał wskazówek jakie wyniki może wykręcić produkcja Mercatora w tym kwartale to myślę że można się tym troszkę zainspirować. Comfort gloves ma w kasie 655 mln RM Wycena na tą chwilę 790 mln RM. Jakbym miał właśnie w którąś spółkę rękawiczkową swoje pieniążki powierzyć to byłaby ta spółka. Niestety nie znalazłem takiej możliwości dla obywateli PL.

|

|

Temat:

MERCATOR

patrząć porównawczo po malezyjskich spółkach to Mercator spokojnie może jeszcze zlecieć. Pewnie zjazd odbędzie się dopiero po wynikach za q3, może też doczekamy się jakiegoś spekulacyjnego podbicia, bo warunki są sprzyjające. Poziom 150 wydaje się dobrym miejscem na odbicie. Jednakże patrząc wstecz mercator zawsze chodził na gorszych wskaźnikach niż peersy z malezji a teraz nagle ma te wskaźniki podobne do takiego supermaxa czy comfort gloves, którzy są "czystymi producentami" zatem nie obarczeni są oni ryzykiem odpisów. Kwestia czasu aż nasz rynek się troszkę opamięta. Pewnie będzie to w okolicachdrugiej połowy października jak przyjdą wyniki za q3. Ja tam cały czas czekam aż mercator wróci do normalności i zacznie zarabiać po 5 mln kwartalnie. To musi nastąpić bo jeśli by tak nie było to każdy by się lewarował i ładował w fabryki rękawiczek skoro byłby z tego taki zacny profit. Jestem zdania że w tym i przyszłym roku zapewne to nie nastąpi ale prędzej czy później upadek z wysokiego konia zaboli bardziej niż z niziutkiego źrebaczka. p.s artykuł z pulsubiznesu- 800 mln na koncie i władze mercatora zmieniły narracje. Podobno już nie mają zamiaru dzielić się jakimikolwiek info odnośnie planowanych inwestycji. Także wiecie to jest na takiej zasadzie ja mam władzę i hajs i możecie mnie teraz cmoknąć. Byliście mi potrzebni jak trzeba było się wysprzęglić w rynek za 200 baniek a teraz możecie mnie pocałować w nos

|

|

Temat:

MERCATOR

artykuł o top gloveTutaj artykuł powiązany z ogłoszeniem wyników Top Glove za miniony kwartał. Ciekawa sytuacja że obwiniają o spadek kwartał do kwartału zysków ponad 70%, nie w głównej mierze zamknięcie fabryk czy zmniejszenie ich mocy produkcyjnych tylko spadek cen i spadek wolumenów. Mercator ma kupe zapasów, jeśli faktycznie ceny tak drastycznie spadły w tym kwartale to wyniki za 3 kwartał mogą być lekko szokujące in minus. Może przez to Kruszewski poleciał że zatowarował sie po same uszy i teraz trzeba będzie stukać gigantyczne odpisy?

|

|

Temat:

MERCATOR

Top Glove podał wyniki za miniony kwartał

kliknij, aby powiększyćZastanawiający jest spadek marży na produkcji do 30%. Rozumiem zmniejszone przychody -> był lockdown fabryki. Aczkolwiek czemu tak bardzo ucierpiały na tym marże? spadek o 20 p.p. to prawie spadek o 40% marży q/q

|

|

Temat:

MERCATOR

Patrząc na planowane rozbudowy mocy produkcyjnych to trudno nie spodziewać się dalszych spadków cen. Przed pandemią 100 sztuk nitryli w ilościach hurtowych szło po 8 pln. Teraz mamy cenę 22 zł. Nawet jak cena będzie 1,5 raza większa niż przed pandemią to jest to 12zł /100 sztuk.

Kruszewski mowił w jakimś z wywiadów że będą następne odpisy że to nieuniknione. Dopóki nie będzie stabilności na rynku to będą kupować drożej a sprzedwać taniej. Ot cała filozofia. Pytanie jakie jaki zakres będzie tych odpisów.

Skoro chcieli zrobić mniejszy odpis a biegły rewident im kazał to poprawić to coś mi się nie podoba to ich zachowanie.

|

|

Temat:

MERCATOR

NeVeS napisał(a):Swoją drogą, przyjmując historyczne c/z to giełda obecnie wycenia spółkę na 70mln zysku netto ... rocznie, ciekawe gdzie będzie dno to i tak 7 razy więcej niż najlepszy rok przed pandemią. Także jest z czego jeszcze spadać

|

|

Temat:

MERCATOR

No cóż jak ktoś żyje w "rękawiczkowym świecie" to jeszcze ponad miesiąc temu przy większym zamówieniu 100sztuk wychodziło za 30 zł, na chwilę obecną ta cena to 22zł. Już nie mówiąc o jakichś dziwnych chińczykach które można mieć za 19zł/100 sztuk

A cena winylów czy lateksów to groszowe sprawy. Z resztą jak zaleją rynek tymi winylami jeszcze bardziej to nitryle też muszą zniżyć sie do podobnego poziomu. Nie może być tak że roznica pomiędzy winylem a nitrylem to prawie 2,5 większa przebitka.

Ciekawe jak akcjonariusze zareagowali by na straty kwartalne. Jak produkcja zacznie być mniej marżowa a dystrybucja będzie owocować stratami. To dopiero będzie prawdziwy test. Ciekawe kiedy nastąpi?

|

|

Temat:

MERCATOR

Wyniki po 300 milionów nie wzięły się z kosmosu. Mercator prowadził agresywna polityke KUP TANIEJ SPRZEDAJ DROŻEJ, tak samo postępowali akcjonariusze.

Niestety czas biegnie nieubłaganie i teraz ta polityka zamienia się na KUP DROGO, SPRZEDAJ TANIO.

Jak postąpią akcjonariusze?

Te wyniki były jednostrzałowe z tego powodu że mieli kontrakty z Supermaxem, Kossanem i etc firmami które sprzedawały im rękawiczki po 15zł/100 sztuk a oni sprzedawali dalej po 60 zł w szczycie hossy. Teraz Sytuacja się odwróciła.

Problem w tym że Mercator też pewnie jest związany umowami w dystrybucji a kiedy rękawiczki przestaną tanieć? Tego nie wiadomo, a do póki będą tanieć to cały czas będą odpisy. Na mniejszą i większa skale.

Witek wiedział co się święci nie chciał plamić swojego imienia i dał noge. Ot cała historia.

p.s dobrze że chociaż ta produkcja ratuje sytuacje. Gdyby jej zabrakło to można by zacząć "przejadać" zgromadzone środki.

|

|

Temat:

MERCATOR

Ja: Myślę że nie można juz odwalić większej maniany w tym sezonie. Mercator: Potrzymaj mi piwo. Informacja o rezygnacji CFO bez podania przyczyny. Po 20 minutach informacja że mamy nowego CFO a starego zapraszamy do Rady Nadzorczej. Nie dało się tego podać w 1 informacji? Trzeba było zrobić zamieszanie ?

|

|

Temat:

MERCATOR

Ależ doskonale wiem i również dobrze pamiętam że mówili że będą najpierw produkować nitrylowe na tych liniach o ile będzie to ekonomicznie opłacalne.

Nie trudno się domyślić że tak też będzie, aczkolwiek była wypowiedź że maksymalna przepustowość to 0,8 mld rękawic. Nie jest tak że zamiast 1 mld rękawic industrialnych będzie w tym samym czasie 3 mld rękawic nitrylowych. Nie różni się to czasem wykonania tylko grubością - ilością potrzebnego RAW materiału.

Także Pozdrawiam i zanim zwrócisz komuś uwagę sam dwa razy się zastanów, bo użyte słowa "kilkukrotnie większe" tylko powoduje że mogę się zaśmiać pod nosem z rzeczowości tego wpisu.

|

|

Temat:

MERCATOR

kliknij, aby powiększyćW czerwonej ramce nowe wyniki kwartalne Supermaxa. Konkurenta Mercatora. Zanurzyłem się także w lekturę raportu kwartalnego podanego przez Supermax Bhd dnia 26.08. Ciekawą sprawą jest że planowana rozbudowa mocy produkcyjnych z 25 mld sztuk do 47 mld sztuk rękawic rocznie czyli +22 mld rękawic ma przewidziany CAPEX rzędu 1,3 mld PLN. Z tego by wynikało że Supermax inwestując 1,3 mld pln jest w stanie dorzucić 22 miliardy rękawic do rynku, natomiast Mercator i jego fabryka za 158 mln zł- zaokrąglijmy w dół do 150 mln - jest w stanie dać 0,8 mld rękawic rocznie. Dla zoobrazowania 10 takich fabryk mercatora - koszt 1,5mld pln - produkcja wzrasta o 8 mld rękawic rocznie Inwestycja Supermaxa - koszt 1,3 mld pln - produkcja wzrasta o 22 mld rękawic rocznie Coś droga ta fabryka, albo zarząd coś przed nami ukrywa, może przepustowość docelowa tej fabryki jest dużo większa? Albo koszty postawienia tej fabryki mogą się zmniejszyć? p.s swoją drogą ciekawe wyniki pokazał również niedawno bo tydzień temu Semperit. Również taka mała spółka jak Comfort Gloves ma bardzo dobre wyniki. Wydaje się być w tej chwili niedowartościowana na tle konkurencji. Niestety nie znalazłem nigdzie możliwości zakupu akcji na malezyjskiej giełdzie. Szkoda

|

|

Temat:

ASTARTA

Bardzo ładny raport za pierwszą połowę roku. Prawie 90 mln euro zysku netto. Jak przewidujecie następne półrocze?

|

|

Temat:

MERCATOR

Joker napisał(a):Aby określić dołek trzeba oszacować ile mniej więcej będą w stanie rocznie zarabiać? 50 mln? 100 mln po przejęciach?

Tylko ten dołek może być za 3-5 lat a po drodze wiele podjazdów spekulacyjnych na które warto polować.

Inwestowanie w Mercator nie ma sensu. Tylko i wyłącznie spekulacja na tych poziomach. Biorąc pod uwagę ile zarabiali przed pandemią, to nie byłbym taki pewien. Konkurencja rozbudowuje moce produkcyjne na potęge, toteż takie marże na poziomie 50% (w chwili obecnej na produkcji jest taka marża) nie potrwają zbyt długo. Jak dołozą za rok drugie tyle rękawic to będzie znaczny spadek. Nawet jakby zysk netto był 2-3 razy większy niż przed pandemią to z rękawiczek 50 mln ROCZNIE to byłby wielki sukces. Mercator ma z czego zjeżdzać w dół, narzucili marże prawie 80% przy czym konkurenci byli w stanie wykręcić max 60% (w szczytowym okresie). Z wyższego konia upadek zawsze bardziej boli. Z resztą w 100% się zgadzam.

|

|

Temat:

KERNEL

micmak napisał(a):Kernel nigdy nie był zbyt dynamiczny, ale ostatnie sesje są wybitnie dynamicznie. Kurs będzie w objęciach ceny 50-65zł. to wynika z tego że kernel nie jest typowym spekulacyjnym papierem *za duża kapitalizacja żeby bujnąć kursem w górę i go wypompować Przecież w tym roku 2021 Kernel zarobi ponad 35% swojej kapitalizacji. Łatwiej ludzi ubrać i bujnąć takim Mercatorem, Mostostalem Płock aniżeli Kernelem gdzie po prostu mamy powolny wzrost wartości. Nie ma akcji typu +30% w jeden dzień, potem -15% w drugi dzień. Powoli do przodu idzie w swoim tempie. Niczym wojowniczy żółw ninja

|

|

Temat:

KERNEL

Myślę że wiedzą jak sytuacja się miewa w spółce i że cena poniżej 50 może nie zjechać już? No chyba ze Putin wpadnie do nich na śniadanie ;) prawie 1,5 mld zł powinni osiągnąć zysku netto w tym roku. A przecież co najmniej 2 lata jeszcze powinny być niezłe. Poza tym to nie Mercator jednoroczny wystrzałowiec, tutaj przed pandemią też było całkiem spoko, no ale to niestety Ukraina więc jest duże dyskonto z tego tytułu. Na pewno ten rok powinien być jeszcze dużo lepszy niż średnioroczny zysk z ubiegłych lat :) Z tego co przeczytałem w tym espi to chyba główny chce zwiększyć swój udział % skupując FF, którego jest dosyć sporo bo 60%.

|

|

xMateusZx napisał(a):

W sprzyjających warunkach po skupie, jak nastąpi odcięcie 312 milionów z kapitalizacji, to powinniśmy ujrzeć zmianę kodu na 1 z przodu?

W perspektywie kilku lat to tej spółce bliżej do kursu 150 aniżeli 250, ale na tą chwilę póki ubrani wierzą w magiczne "1300" to będzie się tak pewnie bujało po 200+-

Voila, pierwszy etap urealnienia wyceny jest powoli realizowany. Chociaż największe atrakcje moim zdaniem czekają nas po tym jak zostaną odblokowane akcje ze skupu.

|

|

Temat:

KERNEL

Nowe info o skupie akcji za 250 mln usd. Skup akcji w przedziale 50-65 PLN. Skup prawie 1/4 wszystkich akcji. Skoro skup jest w takich widełkach to sugeruje to że spółka jest niedowartościowana.

|

|

Pięknie insiderzy się wysypali akcjami. Oni wiedzą kiedy się wysypać żeby jeszcze złapać jakiś niezły kursik. Znają doskonale sytuacje w spółce. Obniżone umowy spowodują że zyski z produkcji też zaczną spadać. To nie przypadek bo w sumie wszyscy się wysypali na raz, żaden z nich nie zostawił czy to do skupu częsci tych akcji, widocznie po skupie będzie się działo będzie zabawa :) Najbardziej mnie śmieszą spiskowe teorie dziejów na pewnej grupce akcjonariuszy mercatora: Ubzdurali sobie że się nie zapiszą do skupu bo podczas tego jak będą akcje zablokowane to ktoś wypompuje do góry żeby oni mogli sprzedać po 500... W sprzyjających warunkach po skupie, jak nastąpi odcięcie 312 milionów z kapitalizacji, to powinniśmy ujrzeć zmianę kodu na 1 z przodu? W perspektywie kilku lat to tej spółce bliżej do kursu 150 aniżeli 250, ale na tą chwilę póki ubrani wierzą w magiczne "1300" to będzie się tak pewnie bujało po 200+-

|

|

Szczerze mówiąć mnie trochę wyniki zaskoczyły. Myśłałem że będzie wynik w okolicach 200 mln. Może nawet ciut pozytywnie mieli zaskoczyć. Wkońcu mieli jakiś zapas rękawic z poprzedniego kwartału rzędu 30 mln ebidta. No ale wysokie marże Mercatora jako producenta też musiały się skończyć. Mieli marże rzędu 75% a konkurencja po 50-60%. Nie mogło to trwać wiecznie. Pisanie że wyniki Mercatora to konsolidacja to jakiś istny żart? Konsolidacją nazywać spadek prawie 50% q/q Tak jak pisałem była zwyczajna podbitka spekulacyjna przed wynikowa. Mercator to pół producent pół dystrybutor więc te wyniki rzędu 300 mln +- to były złote czasy które nigdy nie wrócą. Trzeba mieć świadomość jak biznes wyglądał przed pandemią. Jakie zyski miała cała branża. Ktoś tu pisze że oczekuje zysków 50/100 mln za kwartał po pandemii... Mercator przed pandemią miał albo strate albo minimalny zysk. Jak już miał zysk to były to okolice 10 mln, więc nawet PODWOJENIE CZY POTROJENIE po pandemii daje nam 20-30 mln rocznie co w konsekwencji daje 5-7,5mln kwartalnie. Podziwiam waszą wiarę/naiwność w tą spółkę. (niepotrzebne skreślić).

|

|

|

Może ktoś dołączy się do rzeczowej dyskusji.

wskaźnik C/Z Mercatora przeskoczył Semperita i Supermaxa.

juz Mercator nie jest "najtańszą" spółką rękawiczkową z najniższym C/Z.

Mam pytanko - kapitalizacja Mercatora 3 mld zł. Produkcja rękawic 3 mld/rocznie, niedługo będzie 3,75 mld rocznie. Drugie tyle w dystrybucji.

Supermax - kapitalizacja 9 mld zł. Produkcja rękawic 27 mld/rocznie, niedługo mają zamiar 35 mld rocznie produkowac.

Przy czym doskonale wiemy że marże w dystrybucji będą spadały dużo bardziej niż w produkcji na chwilę obecną.

Zatem czy Mercator jest przewartościowany a Supermax niedowartościowany? Czy może jedno i drugie?

Czy od poziomu 290 odbywa się dystrybucja akcji "Merca"?

Myślę że wyniki za 2 kwartał które ukaża się do 10 dni +-, rozwiążą te wątpliwości.

|

|

Temat:

MERCATOR

Szkoda że powtarzają to w kółko od stycznia, bo ich wszyscy męczą tymi pytaniami: A kurs gdzie jest to wszyscy widzimy ;)

|

|

Temat:

MERCATOR

A czy to są wzrosty pod ogłoszenie strategii? Przecież ta strategia została ogłoszona. Prezes powiedział że Mercator nie bedzie się rozwijał szybciej niż normalnie. Mamią hasełkami ulice i tyle. Myślę że póki są żniwa to nawet nie mają czasu myśleć o tym co z tą kasą zrobić. Spekulacyjne podbicie a wy dorabiacie wielkie teorie. Tyle ludzi wisi na hakach że tu musieliby chyba otworzyć studio gamingowe w japonii produkujące gry o takich np wdzięcznych tytułach "jak zrobić w bambuko ulice, zchashowac się przy udziale jakichś podejrzanych akcji i przy okazji próbować wyjść na dobrego wuja" aby kurs mógł dopiero wrócić na mityczne i tak porządane przez większość osób wiszących na hakach poziomy.

Nie pierwszy nie ostatni raz spekuła ubrała w palto rzesze ludzi które potem wypisują bzdury po różnych forach w nadziei że coś to zmieni.

|

|

Temat:

MERCATOR

micmak napisał(a):Jak cena akcji na koniec lipca będzie zbliżona do ceny skupu to chętnych będzie niewielu. Jak cena sporo niższa to redukcja będzie pewnie około 90% . Osobiście zastanawiam się czy zapisać się, wszystko zależy od tego jaki będzie kurs pod koniec lipca.

Wyobraźni to nie można Ci odmówić. Dorabianie jakiejś wielkiej teorii do spekulacyjnego podbicia przedwynikowego. (spółki porównawcze lecą w dół, razem z ich wynikami po 30% zysku netto mniej - patrz Top Glove). Po wynikach 2 kwartału będzie kolejny wodospad jak spekuła troche podpompuje chociaż ja Ci powiem tyle że tym wzrostom to daje jeszcze pare dni i będzie jazda w dół. No chyba ze kapitał spekulacyjny się przerzuci na chwilkę na Mercatora ale w to wątpie bo taka zabawa to była rok temu a nie teraz gdy karty są na stole.

|

|

Temat:

MERCATOR

Boże tak tu czytam co wy wypisujecie za farmazony. Żadnego +60% nie ma. Umiecie czytać wgl? Czy to jest naganianie głupich? Kurs Top Glove spadl o ponad 1,5%. Nie wiem czy ktoś się nabierze na wasze głupoty... Zaraz jak przerobie wykres i dam że Mercator +5000% to też będziecie wrzucac gdzie popadnie?

|

|

Temat:

MERCATOR

Wystarczy zobaczyć po ile chodzą teraz lateksowe. Spadły ceny conajmniej o 50% i to w przeciąagu ostatnich 3-4 miesięcy. Nitrylowe nadal trzymają cenę ale też przegrywają cenowo z lateksami skoro lateksty 20 pln za 100 sztuk a nitryle 45-50 za 100 sztuk na chwilę obecną. Oczywiście wraz ze wzrostem produkcji ceny będą spadać.

Ciekawi mnie jedna rzecz. Mercator przenegocjował umowy dostawy z supermaxem czy hartalega a czy Ci którzy kupują od mercatora jako producenta nie zrobili tego samego? Bo to wiązałoby się z tym że produkcja przestanie już być "ostoją wynikową"?

Trend is your friend.

|

|

|

Dentyści cały czas byli otwarci praktycznie. Chyba ktoś nie ma pojęcia o czym pisze.

Tak samo z tą służbą zdrowia że nakłady finansowe są zwiększone. Szpitale kupują bo muszą a długi rosną.

Rodak w swojej rekomendacji zakładał 2,4 mld samej gotówki która mercator powinien wygenerować za lata 2020-2023. Więc praktycznie w obecnej wycenie firma jest w gratisie. Tak na prawdę moim zdaniem ktoś te "słabe" info i dwójkę z przodu w wynikach idealnie rozegrał. Zebrał akcje w promocji po 230. Taka promocja może już się nie zdarzyć.

Marża jednak tak nie spadła jak mi się wydawało to tylko jakieś 1-2%. Jeśli faktycznie towar za 100 mln oni mają do sprzedania i czekają żeby sprzedać z wyższą marżą to wyniki za q2 które spokojnie byłyby wtedy powyżej 300 mln zł mogą wywołać powrót do 300? Tak ja zakładam.

|

|

Temat:

MERCATOR

Tutaj rozgrywa się większa gra żeby akcje oddali Ci co brali je po 10-160 zł a nie oddali jeszcze do tej pory.

Przez 2 dni prawie 1 milion akcji się obróciło. Na zamknięciu 30 k akcji z rączki do rączki idzie tłamsić dalej żeby odebrać akcje po taniości.

Proszę ja was chyba każdy bardziej kumaty widzi co tu się dzieję nie udajcie że nie widzicie. Produkcja jest zakontraktowana do marca 2022 po cenach obecnych. Segment produkcyjny będzie sobie radził nieźle jeszcze długi czas. Więc te 220 zł na akcje to jest jakiś śmiech na sali. Jak 900 akcji wystarczyło żeby zejśc z 260 do 250 a potem poszly takie strzały solidne i nagle ktoś sobie przypomniał ze na 232 zł ma do sprzedania 8 k akcji.

Ulica w szoku przestraszona oddaje akcje za pół darmo, ciekawe ile jeszcze to potrwa czy faktycznie będzie wycieczka poniżej 200. Dla mnie byloby to nie do pomyślenia, chociaż w sumie z 220 do 200 już niedaleko, a wtedy na pewno popuściłyby zwieracze tym którzy mają jeszcze zysku z tamtego roku. Chyba by je wreszcie zaksięgowali ;)

Strach strach strach. Kupuj gdy leje się krew!

|

|

Temat:

MERCATOR

Stało się dokładnie to co jakiś czas temu opisywałem.

Producenci "skapnęli" się że hajsik ucieka im przez palce sprzedając mercatorowi rękawice przykładowo za 20 zł za paczkę a mercator pchał dalej w rynek za 40zł

Teraz producenci sprzedają mercatorowi paczke po 35 zł a mercator sprzedaje ją za 40zł albo może 42 zł. Rozumiecie teraz ludziska?

Myślę ze produkcja radziła sobie nieźle i pewnie marża w granicach 75-80% dalej utrzymana. Natomiast dystrybucja mocno kulała i to zarówno marżowo jak i wolumenowo. Z moich obliczeń wynika że marża na dystrybucji spadła dosyć znacząco z 52% do okolic 35% a może i niżej. Cieżko to też ogarnąć bo nie wiadomo jak się rozkładało to na produkcje i dystrybucję ale biorąc projekcję że było tak samo jak w q4 to wychodzi koło 36%

Konsensus był chyba na poziomie okolo 330-350 więc no ciekawa sesja się jutro szykuje. Na pewno będzie poniżej 300 a jak nisko to zobaczymy :)

p.s spółka dziurawa niczym stare wiadro. Zarówno było to widać rok temu przy wzrostach jak i teraz przy spadkach. Info wycieka ze spółki co jest niepokojące.

|

|

Temat:

MERCATOR

Prezes82 napisał(a):Co sadzicie o naglych wzrostach cen akcji producentow rekawic z Azji ? Rozbudowują moce produkcyjne znacznie wszyscy poważni gracze, ulepszają linie produkcyjne zwiększają wydajność więc i zwiększają zyski kwartał do kwartału. Konkurencja mercatora miała q/q jeśli chodzi o q3 do q4 wzrosty od 18 do 24% a Mercator miał 2,5% większy zysk q/q liczac 3/4. Moce produkcyjne mercatora wzrostną dopiero w przyszłym roku. Producenci powiększają się np o 30% więc cały zysk pójdzie (teoretycznie do góry o 30%) a mercator rozbudowując się o 30% ma zyski tylko z produkcji o 30% a dystrybucja stanowi 50% zysków więc teoretycznie 15% więcej. Moim zdaniem w tym kwartale zobaczymy że dystrybucja zacznie kuleć. Producenci wiedzą że towar schodzi i mogą go sprzedawać w cenie dużo wyższej do Mercatora co spowoduje znaczny spadek marź na dystrybucji. Obstawiam okolice 40%.

|

|

|

no ale teoretycznie ten skup nie został jeszcze przyklepany. Btw jeśli chodzi o skup to zawsze można go odwołać potem jeśli np będzie potrzebny ten hajs i na horyzoncie pojawi się inwestycja jakaś ciekawa? Tak to widzę? Btw2 jak ktoś ma 1000 akcji i zapisze się na ten skup to jak myślicie ile akcji mu skupią z tych 1000 ktoś rzuci jakąś liczbą ? Przecież wszyscy się na skup nie rzucą i wiesiek też nie rzuci się na skup raczej skoro twierdzi ze biznes niedowartościowany??

|

|

https://ibb.co/Fxf7WdLmarże na dystrybucji lecą w dół ? tak jakby gdzieś o tym własnie pisałem jakiś czas temu hmm cieszy rosnący wolumen dystrybucji. Jedynie tu można nadrobić. Czekamy na wyniki 1 kwartału one wszystko pokażą. Ale w sumie też 2 kwartał jest ważny więc we will see. Szkoda ze konkurencja się zbroi buduje fabryki/linie na potęge a Mercuś w postaci pana Wieśka mówi że będzie się rozwijał ciut szybciej aniżeli jakby pandemii nie było. W piątek licze na dobre webinarium może to coś nam zoobrazuje

|

|

|

widze że masz szklaną kule i wyczytałeś że zgromadzi 3-4mld zł. Póki co ma 0,5 mld w kasie na grudzień także jeszcze brakuje do Twoich wyliczeń conajmniej 3 miliardów. Skąd one się wezmą ? Okej niech zarobią ten miliard za 2021, brakuje nam 2 miliardów. Ceny w 2022 roku będą znacznie niższe. Skąd to wiem? Ojej chińczycy zaleją rynek rękawiczkami. Podaż ma wzrosnąć 2 krotnie. Popyt wzrośnie 2 krotnie? Raczej spadnie. Więc sam sobie odpowiedz co się stanie z cenami. już nie mówie o perspektywach tego biznesu w długiej perspektywie... No ale ja rozumiem takie spekulacyjne naganianie, jak rośnie to jest rakieta 1200 i etc ;) co głupszy to się nabierze na takie teksty.

|

|

niedźwiedź napisał(a):

zakładam, ze przy tej wartości kursu p/e=17 będzie już dyskontować wyniki następnych kwartałów, które sprowadzą p/e w okolice 8 - 10, co w wig20 nie będzie wcale wartością zawyżoną.

w przedziale 1500 - 1650 zakładam konsolidacje. w zależności jak zagospodarowane zostaną pieniądze firmy, uważam, ze kurs może iść dalej w górę.

[/i]

chyba Ci się przez pomyłke jedno zero za dużo wpisało w tych przedziałach. Albo ktoś już zupełnie odleciał chyba od realiów, albo to wyższy poziom naganiania... albo w sumie 3 rzeczy na raz.

|

|

niedźwiedź napisał(a):Jak tani jest Mercator i jakie ma możliwości tłumaczy fakt, że za samą gotówkę jaką posiada, mógłby kupić w całości torpol, mirbud - dwie firmy na raz

zapewne ma tyle by kupić po obecnej kapitalizacji Amicę

mógłby przejąć Apatora czy PKP Cargo

A gotówki będzie przybywało jeszcze długo i dopiero jak poznamy co zadecydowali w ramach opcji strategicznych, nastąpi wzrost kursu. co to ma wgl do czego że mógłby kupić Amicę? Wycena Merca jest na prawie 4 takie "Amiki". Czemu mają służyć takie bzdury bezsensowne? Sytuacja jest dosyć jasna odnośnie sentymentu do branży, Malezja leci od dłuższego czasu w dół bo cała branża jest przegrzana. Ludzie się rzucili i wybili papier na niebotyczne poziomy tak jakby zyski miały trwać wiecznie a konkurencji nigdy nie miało być na horyzoncie... orzech napisał(a):J Cytat:est to o tyle nieprawdziwe, ze Mercator kontraktuje już na drugą połowę roku w cenach znacznie wyższych niż zeszłoroczne. Jeśli prawdą też są słowa CEO z ostatniego webinaru to już z końcem roku mogli zakontraktować całą produkcję 2021 w cenach z grudnia, a te oscylowały około140- 150$ za 1000sztuk? taaa zapewne 140-150$ i w sklepie możesz kupić taniej jedną paczkę aniżeli to wychodzi z Twoich obliczeń cen, które są zawierane dla ogromnych umów zawierających miliony paczek... ;) brzmi na prawdę logicznie...

|

|

|

Mnie tylko ciekawi co będzie potem jak pandemia wygaśnie, wiadome jest że nie będzie takiego popytu do końca świata. Teraz mamy boom rękawiczkowy a co za 2 lata jak pandemia przygaśnie a moce zostaną zwiększone jak widać że 2-3 krotnie a nawet 6 krotnie u niektórych. Co wtedy z marżami? Narazie mi to wygląda na przyspieszoną budowę tych fabryk żeby załapać się na ten rekawiczkowy boom, żeby fabryki w miarę się spłaciły, a co potem z rentownością biznesu? Przeciez będzie taka podaż a popyt musi znacząco spaść.

Dodatkowo wydaje mi się że duzi gracze mogą zjeść tych małych słabszych. Przykład idealny INTCO- z 45 mld rękawic chcą za półtorej roku produkować 120 mld. 3 krotnie zwiększenie mocy produkcyjnych. Stan ogłoszony na teraz.

Wydaje mi się ze ta fabryka mercatora to wcale 0,7 mld rękawic rocznie nie będzie robić i dodatkowo na pewno nie industrialnych. To tylko taki komunikat a potem jak będzie się opłacało to przestawią produkcję na nitrylowe i będzie ich można robić 1,5mld rocznie. Skąd taki wniosek? Koszt fabryki to ponad 150 mln pln, a dobytek mercatora czyli fabryka która jest kosztowała około 120 mln plnów a produkuje 3mld rękawic rocznie.

No chyba że linie tak podrożały to niestety to już średnio opłacalna inwestycja skoro byłby to 4 krotny wzrost kosztów postawienia nowych linii produkujących circa 0,7 mld rękawic. Ale btw rękawice industrialne są trudniejsze w produkcji (dłuższy czas produkcji 1 sztuki) więc wydaje mi się że spokojnie jest się wykręcić z tej fabryki z 1,5 mld nitryli rocznie.

Tyle że to dalej kropla w morzu w stosunku do dużych graczy którzy zaleją rynek mieszanką sztucznego kauczuku ;)

Reasumując powiem szczerze że przypadek Mercatora jest dosyć niełatwy w analizie. W cenie 350 jest zawarte wszystko co jest nam wiadome. Dodatkowo tak na prawdę nie wiadomo co będzie z segmentem dystrybucji. Mercator w porownaniu do innych goli na tym niezłą kasę. A co myślicie ze konkurencja nie widzi tego? Myślicie ze dystrybucja rękawiczek to takie mega trudne przedsięwzięcie że nikt nie jest w stanie tego ogarnąć tylko mercator :)? Wydaje mi się że tutaj może być pies pogrzebany i tutaj może być spadek wyników - głównie na dystrybucji. Bo ceny w 2021 na pewno nie spadną jeśli chodzi o rękawiczki bo nie będzie aż takiej podaży. Ceny zaczną spadać w 2022 bardziej gwałtownie. Mercator będzie miał wtedy zarobione 2 mld pln i około 1,5 mld wolnej gotówki. Czy to uzasadnia wycenę 4 mld zł jaką mamy obecnie? Czy są w stanie zarobić te 2,5mld "brakujące" do obecnej wyceny. Śmiem powątpiewać dlatego ja wróżę taki scenariusz- Jeszcze z rok się pobujamy w 300-400 przedziale a potem zjazd poniżej 300, może nawet się to odbyć po dywidendzie. Najlepszą bekę mam jak czytam wieszczy "1200 zł" c/z 10 i etc. Takich naganiaczy to dawno nie widzialem bezsensownych. Ale cóż takie mamy czasy, pełno ludzi ubrało się w grube palto powyżej 500 pln i teraz mają ból czterech liter.

|

|

Temat:

HUUUGE

bez jaj, 4 mln akcji zrzuconych w pierwsze 30 min przecież tyle nawet indywidualni nie mieli dostępnych . Teraz stabilizacja puściła totalnie. TSG dostało rykoszetem też leci razem z huge. Rozumiem że tylko te DM które brały udział w IPO -> tylko w tych można obracać ich akcjami?

|

|

Temat:

HUUUGE

jak to jest że te fundusze które biły się o akcje nagle zrzucają je? 2,5 bańki akcji zrzucone na otwarciu wtf? moim zdaniem zrzucili instytucjonalni żeby taniej podebrać i wywołać panikę i pójdzie ciut do góry jeszcze ;)

|

|

|

Ciekawa sytuacja mam na myśli szerokie grono magików wierzących w "WIG 20", który miałby stanowić impuls do wybicia( ich zdaniem). W razie niepomyślnego scenariusza(braku WIGu) możnaby oczekiwać właśnie zjazdu w dół. W dodatku nie oczekuje się żadnych pozytywnych informacji na horyzoncie 2 miesięcy. Jakimś impulsem mógłyby być wyniki 1 kwartału, które jeśli byłyby w okolicach 400 mln (możliwy scenariusz- aczkolwiek jest też możliwy delikatny zjazd z uwagi na to że dystrybutorzy dostarczający rękawiczki Mercatorowi zorientowali się iż robią sobie sami krzywdę i pompują zyski pośredników toteż producenci jak Hartalega odnotowali wyraźny bo bodajze 46% wzrost wyniku netto q/q w tym samym kwartale w którym mercator miał tylko okolo 13mln zysku na plusie. Jakiś czas temu czytając artykuły malezyjskie/tajlandzkie (nie jestem w stanie teraz zapodać linku) znalazłem informację że producenci dostrzegli szansę na większy zarobek właśnie zmniejszając taki łańcuch pośredników na czym Mercator do tej pory dosyć znacznie zarabiał. Myślałem właśnie że ostatnie spadki są tym spowodowane w dużej mierze. Oczywiście już któryś raz kurs odbija się od ściany jaką jest 340. Na obecną chwilę tylko jakieś drastyczne info mogłoby ją skruszyć?

|

|

|

Witam serdecznie, do tej pory nie wypowiadałem się tylko śledziłem wpisy i też samą spółkę.

Mamy do czynienia z ciekawą sytuacją. Póki co nie mamy jakiegoś korzystnego otoczenia do wybicia, czy możliwy jest jeszcze zjazd do poziomu 320 lub ciut niżej 310? Czy to już koniec "wycieczek". Jak sądzicie jakie są wasze opinie? Moim zdaniem jest to całkiem możliwe.

|

|