Omówienie wyników oraz sytuacji finansowej GK FAMUR S.A. na podstawie raportu okresowego za 1 kwartał 2014 rokuOd paru kwartałów trwa spadkowa passa w wynikach GK Famur S.A. Na pierwszy rzut oka, również i ten do udanych nie należał. Jednak spoglądając głębiej w raport, możemy odnaleźć pewne pozytywy. Pytanie tylko czy jest szansa na ich kontynuację?

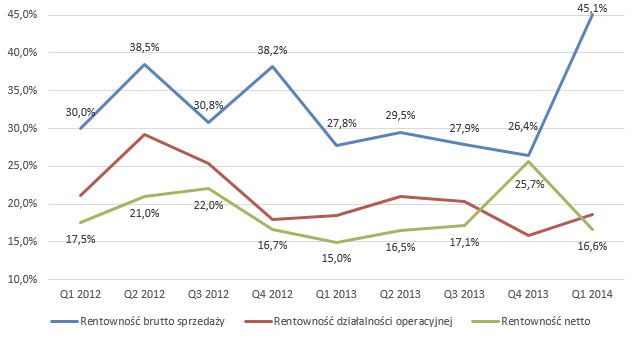

Zacznijmy standardowo od wyników na poszczególnych poziomach rachunku zysków i strat (dane w tys. PLN, uwzględniają zdarzenia jednorazowe) oraz marż w skali kwartalnej (etykiety przy marży ZBNS i netto):

kliknij, aby powiększyć

kliknij, aby powiększyćOd razu zwraca uwagę mocny spadek przychodów (-47% r/r). Jak widać na wykresie, nie można tłumaczyć tego sezonowością. Ewidentnie mamy tu wpływ kryzysu w górnictwie, który mocno uderza w wyniki Famuru. W poprzednim roku aż 80% przychodów pochodziło z rynku krajowego, ograniczenie inwestycji przez polskie kopalnie ma więc drastyczne skutki. Spółce nie udało się uratować sprzedaży eksportem. W Q1 2014, podobnie jak w całym 2013 roku, stanowi on jedynie 20% przychodów (na dodatek 1/3 eksportu to Rosja i kraje WNP). Brak jest więc tendencji wzrostowych. Niestety, również raporty bieżące przekazywane przez Famur nie dostarczają dobrych wieści. Jedyny znaczny zagraniczny kontrakt podpisany w tym roku, to umowa z firmą z Indonezji. Jej wartość, między 30 a 40 mln PLN, jest jednak niewielka w stosunku do skali działalności spółki. W mojej opinii słaby eksport jest największym zagrożeniem dla spółki.

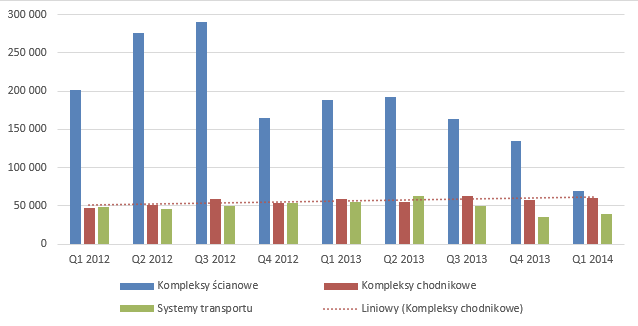

Po uwzględnieniu kosztu własnego sprzedaży, który spada zdecydowanie szybciej niż przychody, mamy zysk brutto na sprzedaży niższy jedynie o 14% w stosunku r/r. Rentowność ZBNS w tym kwartale rośnie więc do rekordowych 45% (wzrost aż o 62%). Sugeruje to największy spadek przychodów z segmentów niskomarżowych. Zobaczmy więc jak to wygląda rzeczywiście (na wykresie przychody poszczególnych segmentów w tys. PLN, poniżej osiągane przez nie marże ZBNS):

kliknij, aby powiększyć

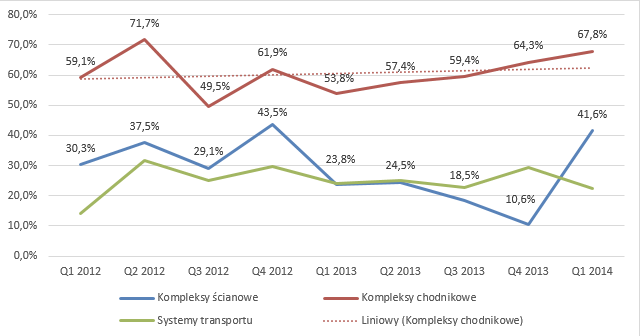

kliknij, aby powiększyćSkupiłem się na trzech najważniejszych segmentach – kompleksów ścianowych, chodnikowych i systemach transportu. Pozostałe mają nikły udział w przychodach, więc wpływałyby negatywnie na czytelność wykresów.

Segment kompleksów ścianowych doświadcza najbardziej problemów w górnictwie. Odpowiada on za projekty wysokobudżetowe, kupowane zazwyczaj w celu poprawy efektywności wydobycia. Jak nietrudno się domyślić, kiedy kopalnie ograniczają pozyskiwanie węgla, nie zależy im na tego rodzaju usługach. Widzimy to po przychodach, które z kwartału na kwartał spadają, natomiast rok do roku mamy o 63% mniejszy wynik segmentu. Co ciekawe, porównując r/r rośnie jego rentowność, z 24% do 42%. Mamy więc pierwszy czynnik, który odpowiada za poprawę marży brutto na sprzedaży w Q1 2014. Jednak nie jest to główna przyczyna. Zauważmy, że rentowność na poziomie 42% nadal jest poniżej rentowności ZBNS wynoszącej 45%. Głównym motorem poprawy jest więc inny segment. O kompleksach ścianowych możemy więc powiedzieć, że „przestały przeszkadzać”. Jednak trwałość tej poprawy jest nieco wątpliwa. Patrząc historycznie, tak świetna rentowność ZBNS segmentu kompleksów ścianowych jest nie do utrzymania. Potwierdzenie tego prawdopodobnie zobaczymy w najbliższych kwartałach, kiedy powoli skończą się kontrakty zawierane rok czy nawet dwa lata temu, w mimo wszystko nieco lepszym otoczeniu rynkowym. Famur zapewne zejdzie też z marży (możliwa jest jej nawet dwukrotna obniżka), aby podratować sprzedaż.

Drugi segment, kompleksy chodnikowe, jest kluczem do osiągniętego wyniku. Obecnie to najważniejszy segment działalności, od trzech kwartałów generuje większość zysku brutto na sprzedaży. Wygląda na to, że przejęcie Remagu w 2011 i wejście w ten biznes to jedno z najlepszych przejęć w historii spółki. Wyniki są, krótko mówiąc, fantastyczne. Przychody rosną długofalowo, niewiele ale za to stabilnie, dodatkowo niezależnie od koniunktury. Związane jest to ze sposobem sprzedaży w tym segmencie. Zawierane są wieloletnie kontrakty na dzierżawę maszyn, które są niezbędne kopalniom do ich podstawowej działalności (ma to też swoje wady – Famur musi utrzymywać wysokie zapasy, ponieważ w przypadku awarii kompleksu chodnikowego kontrakty wymuszają szybki czas naprawy serwisowej). Gwarantuje to więc stabilne płatności, otrzymywane rok do roku, niezależnie od koniunktury. To właśnie ratuje spółce wynik w ostatnim czasie. Co najważniejsze, ta defensywna działalność jest powtarzalna, więc raczej nie ma co spodziewać się spadków nawet w obliczy kryzysu w górnictwie. Do tego rentowność segmentu jest wręcz kapitalna i także nie widać powodów do jej obniżki. Marża ZBNS w tym kwartale to 68% vs 54% rok temu. Dodajmy do tego fakt, że kompleks chodnikowe mają największy udział w przychodach i już wiemy skąd taka rentowność ZBNS w tym roku.

Ostatni ze znaczących segmentów – systemy transportu – notuje r/r spadek generowanych przychodów o 28%, jednak utrzymuje podobną marżę ZBNS. Jest ona zdecydowanie niższa niż marża pozostałych głównych segmentów. Jednak udział w przychodach sprzedaży systemów transportu jest stosunkowo niewielki, więc ogólny wpływ na marżę całego Famuru również nie jest znaczny.

Przejdźmy teraz do zysku na sprzedaży. Koszty korporacyjne zmieniają się podobnie jak ZBNS, rentowność zysku na sprzedaży rośnie więc w podobnym tempie jak ZBNS, a wynik r/r jest o analogicznie 14% niższy (spadek niemal identyczny jak spadek ZBNS). Nie ma więc co się rozpisywać. Ciekawie dzieje się dopiero gdy spojrzymy na rentowność EBIT – Famur w tym momencie wytraca rozpęd i marża jest niemal identyczna jak rok temu (zobaczcie jeszcze raz na wykres na początku). Powodem jest program restrukturyzacji rozpoczęty w Fazos S.A, jednostce zależnej Famuru. Spółka z tego powodu zawiązała rezerwy w wysokości 20 mln zł. Zdarzenie śmiało można uznać jako jednorazowe. Wyłączając je z wyniku, pozostałe przychody i koszty operacyjne kształtowały by się podobnie jak rok temu. Powtarzalna marża EBIT rosła by więc o ponad 60%, z 18,5% w Q1 2013 do 30% w Q1 2014, w podobnym tempie jak marże ZBNS i zysku na sprzedaży. Działalność finansowa przynosi zyski wobec strat w roku poprzednim. Teoretycznie zysk netto spada o 41% z 50 mln PLN do 29 mln PLN. Jednak jak wspomniałem wcześniej, mamy tutaj wpływ zdarzenia jednorazowego w postaci rezerw na restrukturyzację. Przy jego wyłączeniu mamy końcowy wynik na poziomie około 47 mln PLN, czyli ledwie 5% niżej niż rok temu. Całkiem nieźle. Gdyby tylko udało się utrzymać rentowności i podobny poziom przychodów, jest szansa na to że ten rok nie będzie tragiczny.

ROE i ROA nadal osiągają ponadprzeciętne wartości, jednak nieciekawie wygląda ich tendencja spadkowa, obserwowana od dłuższego czasu:

kliknij, aby powiększyćWskaźnik dla obecnego kwartału obliczyłem zwiększając zysk netto o zdarzenie jednorazowe. Mamy więc podobny r/r wynik. Trwający spadek ROE jest jednak logiczny – od Q1 2013 spółka znacznie zwiększyła wartość kapitałów własnych. Malejący wskaźnik mówi nam więc, że Famur coraz słabiej radzi sobie z generowaniem zysków, z zasobów które posiada. Pomóc tu może wypłata dywidendy, lub przejęcie innej spółki. Śledząc ostatnie wydarzenia i zapowiedzi dobrze wiemy, że wszystko to jest możliwe.

Parę słów na temat przepływów. EBITDA w tym kwartale to około 70 mln PLN. Jest niemal identyczna jak przepływy operacyjne przed zmianami w kapitale obrotowym. Jeszcze lepiej wyglądają przepływy operacyjne netto. Wynoszą aż 126 mln PLN! Główną przyczyną jest spływ należności, które oddały 100 mln PLN. Mamy też mocny spadek zobowiązań, który zabiera z tego 45 mln PLN. Wszystko to jest logiczne – spada sprzedaż, więc i spółka potrzebuje mniej towaru kupowanego na kredyt kupiecki, oraz powstaje mniej należności. Niestety, muszę przyczepić się do nieoperacyjnego charakteru części wpływów. Dużo gotówki oddają pozostałe należności krótkoterminowe (około 50 mln PLN), gdzie spółka księguje należności podatkowe, dotacje oraz inne świadczenia. Gdyby nie one, kapitał obrotowy praktycznie nie zmienił by się, a gotówka z należności handlowych poszła by w całości na spłatę zobowiązań handlowych. Niemniej jednak, przepływy operacyjne nawet przed zmianami w KO nadal są silnie dodatnie i potwierdzają wynik.

Niewielka część wygenerowanej gotówki idzie na spłatę zobowiązań odsetkowych. Dodajmy do tego niskie nakłady inwestycyjne, które zgodnie z zapowiedziami zarządu będą nie wyższe niż amortyzacja, i mamy w ciągu kwartału silny zastrzyk gotówki w wysokości 90 mln PLN. Na koniec Q1 2014 Famur ma więc na swoich rachunkach prawie 300 mln PLN. Ryzyko utraty płynności jest minimalne. Świadczy o tym ujemny dług netto, wysokie poziomy wskaźników płynności bieżącej (ponad 4), szybkiej (ponad 3) i gotówkowej (1,55) oraz najwyższy poziom ratingu Altmana (AAA).

Na zakończenie jeszcze obrazek naświetlający kolejne możliwe do wystąpienia problemy (etykiety dotyczą cyklu konwersji gotówki):

kliknij, aby powiększyćW ostatnim czasie w silnym trendzie wzrostowym są cykle obrotu należnościami i zapasami. Szczególnie ten pierwszy jest narażony na dalsze spadki. Z raportów bieżących spółki oraz informacji z prasy możemy wnioskować o problemach z płatnościami od KW. Ich terminy są wydłużane, a mimo to pieniądze nie wpływają na rachunki.

Zobaczmy chociaż na raport 13 i 16 z 2014 roku (linki:

raport 13,

raport 16). Famur i KW zawarli porozumienie dotyczące spłaty zaległych należności, jednak nic z tego nie wynikło. Kto wie, kiedy te pieniądze wrócą do spółki. Należy więc spodziewać się dalszego pogarszania rotacji należności, a być może także sporych odpisów.

Łącząc to wszystko z spadającym cyklem rotacji zobowiązań powinniśmy mieć ciągle rosnące zapotrzebowanie na kapitał obrotowy. Tymczasem tak nie jest, co widzimy po zmianach KO zarówno bilansowych jak i przepływowych. Wynika to ze spadku sprzedaży, Famur coraz dłużej czeka na spływ należności, jednak jest ich coraz mniej więc gotówka nie jest zamrożona w kapitale obrotowym.

Podsumowując, Famur zalicza słaby początek roku, jednak nie jest aż tak źle jak się wydaje. Co prawda rentowności raczej nie uda utrzymać się na tym fenomenalnym poziomie do końca roku, jednak główny motor wzrostu którym jest segment kompleksów chodnikowych powinien utrzymać formę, nawet w dłuższym terminie. Największe ryzyka na przyszłość to przede wszystkim niska sprzedaż eksportowa oraz dalsze problemy polskiego górnictwa skutkujące nieściągalnością należności, brakiem zamówień, czy przymusem do obniżki marż w celu wygrywania przetargów. Zwróćmy też uwagę, że w ciągu ostatnich lat kopalnie poczyniły znaczne nakłady inwestycyjne, dlatego ich parki maszynowe są w miarę nowe i niekoniecznie potrzebują usprawnień w najbliższym czasie. Zarząd zapowiada lukratywne kontrakty eksportowe, które mają wpłynąć na znaczną poprawią wynik w II kwartale. Póki co są to wyłącznie obietnice, bez pokrycia w raportach bieżących przekazywanych przez spółkę.

Patrząc na obecną wycenę, Famur nie wydaje się drogi. Rynek oczekuje mniej więcej powtórki z wyników zeszłorocznych. Pierwszy kwartał po wyłączeniu zdarzeń jednorazowych pokazuje, że jest to jak najbardziej możliwe. Kluczem będzie tu dalsze zachowanie segmentu kompleksów chodnikowych oraz skuteczność w pozyskiwaniu kontraktów zagranicznych. Jeśli rentowność sprzedaży utrzyma się na podobnym poziomie, a raporty bieżące będą sugerować możliwy wzrost eksportu, wówczas Famur przy podobnej kapitalizacji w moich oczach byłby spółką niedowartościowaną. Jednak trzeba pamiętać, że wiele spółek obiecywało ekspansje zagraniczna, a niewielu się to rzeczywiście udało. Rozwój eksportu może kosztować utratę marży, być drogi, a ostatecznie nie wypalić. Dlatego ryzyko nadal jest znaczne.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.