OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GK INTER GROCLIN AUTO S.A. (GIGA) NA PODSTAWIE SPRAWOZDANIA FINANSOWEGO ZA 1 KWARTAŁ 2014 ROKUNa wstępie należy zauważyć, że ostatnie sprawozdania finansowe GK Inter Groclin Auto (włącznie z omawianym) są w obszarze danych za okres odniesienia istotnie zniekształcone transakcją przejęcia spółki Kabel-Technik-Polska Sp. z o.o. (KTP), a właściwie odwrotnego przejęcia „Groclinu” przez ten podmiot (za objęcie 100% udziałów w KTP Groclin zapłacił swoimi nowowyemitowanymi akcjami sprawiając, że KTP stało się jego głównym udziałowcem), która miała miejsce pod koniec marca 2013r. W rezultacie tego zdarzenia, poczynając od raportu za 2kw u.r. GIGA w sprawozdaniach skonsolidowanych podaje jako odniesienie dane KTP, powodując tym samym pewne niejasności w ocenie dotychczasowych tendencji wynikowych oraz sytuacji finansowej nowopowstałego podmiotu. Należy pamiętać, że obecnie, mimo iż podmiot ten nosi nazwę po „Groclinie”, to z punktu widzenia sprawozdań finansowych stanowi kontynuację działalności KTP, które w pewnym momencie zostało powiększone o IGA. Sytuacja w zakresie porównywalności danych powinna się „wyprostować” wraz z raportem za 2 kw/1 półrocze b.r.

Połączenie obu podmiotów przełożyło się na istotne powiększenie oferty produktowej GIGA – obecnie działa ona w trzech obszarach tj. poszyciach samochodowych (1), wiązkach elektrycznych (2) oraz szafach sterowniczych i systemach zarządzania energią (3). Tym samym oferta nie jest już kierowana wyłącznie do klientów z rynku motoryzacyjnego, ale także energetycznego, transportowego, kolejowego oraz maszyn przemysłowych i pojazdów użytkowych.

Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychBiorąc pod uwagę wielkości zaprezentowane w skonsolidowanym

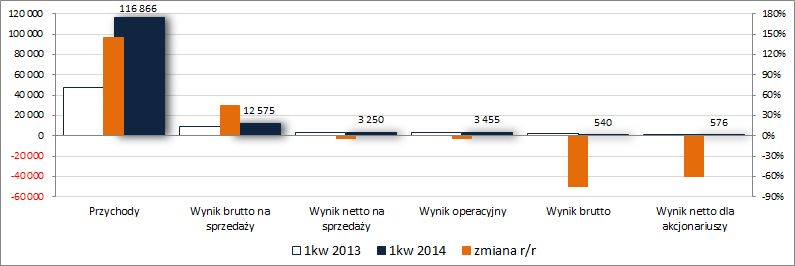

rachunku zysków i strat możemy stwierdzić r/r znaczący wzrost przychodów ze sprzedaży oraz zysku brutto na sprzedaży (odpowiednio o 145 i 45%) oraz regres na dalszych poziomach wynikowych – zysk netto na sprzedaży zmniejszył się o 4%, zysk operacyjny o 3%, zysk brutto o 75%, a zysk netto o 60%. Od strony wartościowej przedstawione wyżej zmiany zobrazowano na wykresie poniżej (jednostka – tys. zł).

kliknij, aby powiększyćJednocześnie jednak przy dodatkowym uwzględnieniu w okresie odniesienia danych IGA, tempo wzrostu przychodów maleje nam r/r do 33%, zysku brutto na sprzedaży do 2%, a regres na kolejnych poziomach wynikowych rośnie do 43% w przypadku zysku operacyjnego i 76% w przypadku zysku netto.

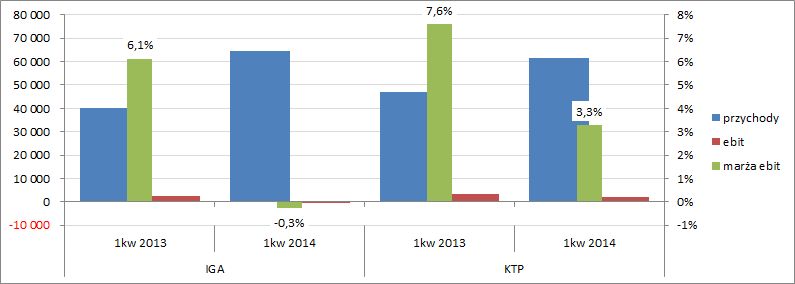

Z punktu widzenia rachunku segmentowego, w którym na razie mamy podział na dawny IGA oraz KTP, przy porównaniu r/r widać generalnie to samo co napisano wyżej w odniesieniu do łącznego rachunku wyników Grupy – wzrost przychodów oraz zdecydowany regres w odniesieniu do zysku operacyjnego (rysunek poniżej; jednostka – tys. zł oraz %).

kliknij, aby powiększyćJak więc widać do pozytywów można zaliczyć zasadniczo jedynie wzrost sprzedaży, gdyż pod względem wynikowym analizowany okres był słaby. Z pewnością spory wpływ na taki stan rzeczy ma rozpoczęty w lipcu u.r. proces integracji IGA i KTP, który negatywnie odbija się na razie na kosztach. Z drugiej strony, patrząc bardziej w przyszłość, należy zauważyć, że daje to spore pole do popisu pod względem optymalizacji kosztów działalności w skali całej grupy kapitałowej, co powinno tym razem w sposób pozytywny przełożyć się na jej wyniki. Będzie to jednak raczej bardziej odległa perspektywa aniżeli najbliższe okresy sprawozdawcze, gdyż póki co właśnie z uwagi na wyższe od wcześniej zakładanych koszty integracji (w tym zwłaszcza transferu produkcji wiązek elektrycznych z fabryki w Czaplinku do fabryki w Grodzisku Wielkopolskim) GIGA ostatnio skorygowała in minus prognozy wyników na 2014r (sprzedaż pozostała na wcześniej podawanym poziomie 450-500 mln zł, natomiast do 30-38 mln zł zmniejszono spodziewany wynik EBITDA). Ponadto w komentarzu do sprawozdania finansowego za 1kw możemy przeczytać, że „dostosowanie procesów działających w poszczególnych spółkach Grupy do nowego podziału biznesowego potrwa jeszcze około 6 miesięcy”.

Co więcej połączenie IGA z KTP to jedynie początek większego planu rozwojowego Grupy. W kwietniu b.r. nabyto większościowe udziały w niemieckiej spółce SeaTcon AG, w tym pośrednio również jej spółkę zależną SedisTec UG, które zajmują się projektowaniem, rozwojem i produkcją wysokiej jakości siedzeń, poszyć i akcesoriów samochodowych. Z kolei w perspektywie do końca września b.r. planowane jest połączenie z Car Trim GmbH – niemieckim producentem wysokiej jakości konstrukcji metalowych i części zabezpieczających dla przemysłu motoryzacyjnego oraz wysokiej klasy tekstylnych i skórzanych elementów wyposażenia wnętrz dla przemysłu motoryzacyjnego i lotniczego (spółka posiada zakłady produkcyjne w Niemczech, Czechach oraz Bośni i Hercegowinie).

Z jednej strony powyższe transakcje powinny przełożyć się na poszerzenie oraz podniesienie jakości oferty GIGA, a także zapewnić przewagi konkurencyjne na rynkach na których jest ona już obecna, natomiast z drugiej z pewnością przyczynią się one do wydłużenia procesu optymalizacji kosztów działalności, co związane będzie z kolejnymi procesami integracji w ramach nowej struktury organizacyjnej. Ponadto, z informacji dotyczących planowanego połączenia z Car Trim-em wynika, że odbędzie się ono na podobnych zasadach jak w przypadku KTP (emisja akcji skierowana wyłącznie do udziałowców Car Trim Holding GmbH z wyłączeniem dotychczasowych akcjonariuszy GIGA), co przełoży się na kolejne rozwodnienie kapitału i zysków.

W kategoriach zmian organizacyjnych warto również odnotować roszady na szczeblu kierownictwa - wieloletni prezes i założyciel IGA Zbigniew Drzymała złożył rezygnację, a jego funkcję przejął André Gerstner, dotychczasowy Wiceprezesa Spółki.

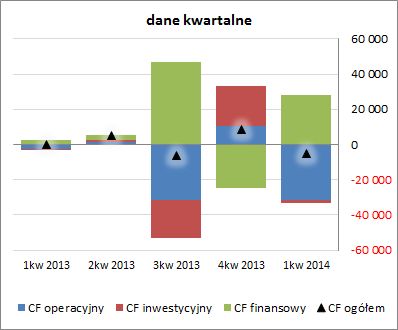

Jeśli chodzi o sytuację w zakresie

sprawozdania z przepływów pieniężnych IGA to w analizowanym kwartale wyglądała ona generalnie słabo (wykres poniżej po lewej; jednostka – tys. zł) – na poziomie przepływów ogółem odnotowano blisko 4,9 mln zł odpływu gotówki wobec wyniku bliskiego zera przed rokiem (lub 0,7 mln zł wpływu jeśli doliczyć do danych KTP przepływy IGA). Główną przyczyną takiego stanu rzeczy był wyraźny wzrost potrzeb w zakresie kapitału obrotowego netto, co mocno negatywnie przełożyło się na przepływy operacyjne (odpływ gotówki w wysokości ok 31 wobec 2-3 mln zł przed rokiem). Dla porządku w obszarze inwestycyjnym wydatkowano 1,9 mln zł, a w ramach działalności finansowej pozyskano ok 28 mln zł (w ubiegłym roku wartości te były znacznie mniejsze).

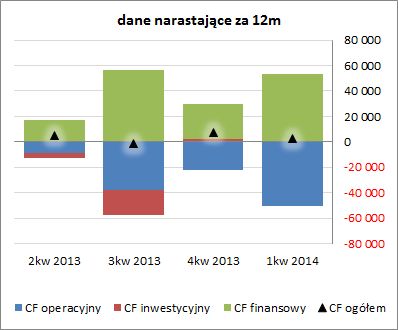

Powodów do zadowolenia z przepływów pieniężnych GIGA nie ma również w ujęciu narastającym za 12m (wykres poniżej po prawej; jednostka – tys. zł). Co prawda saldo ogólne przepływów zamyka się dopływem w wysokości 2,4 mln zł, ale wynika on zasadniczo z pozyskania kapitału obcego w ramach działalności finansowej (+53 mln zł), co przy dodatkowym lekko dodatnim saldzie inwestycyjnym (+0,1 mln zł) pozwoliło z nadwyżką pokryć odpływ gotówki w ramach działalności operacyjnej (-51 mln zł). Generalnie widać, że GIGA ma ostatnio spore problemy z zarabianiem gotówki na działalności operacyjnej, a wpływy środków pieniężnych na poziomie ogólnym zawdzięcza głównie obszarowi finansowemu (wzrost zadłużenia oprocentowanego lub emisje akcji).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejW zakresie sytuacji finansowej GIGA mamy do czynienia z utrzymaniem niezbyt korzystnego stanu rzeczy – serwisowy rating jest na poziomie B+ – aczkolwiek uczciwie trzeba stwierdzić, że jego kondycja finansowa i tak uległa poprawie w porównaniu z kilkoma kwartałami wstecz. Z punktu widzenia relacji finansowych dotyczących płynności i zadłużenia, podstawowym mankamentem analizowanego Emitenta jest ciągły niedobór kapitału obrotowego netto oraz wysoki poziom zobowiązań, w tym zwłaszcza oprocentowanych (ok 68% zadłużenia ogółem).

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

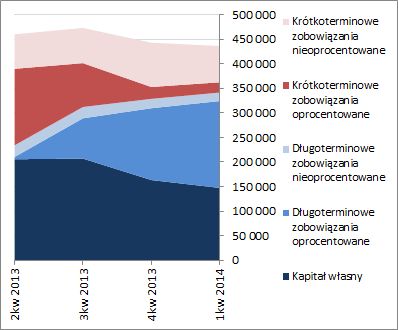

www.stockwatch.pl/gpw/groclin,... W odniesieniu do sytuacji bilansowej można zauważyć, że w relacji do końca poprzedniego okresu sprawozdawczego GIGA odnotowała blisko 2-proc. spadek sumy bilansowej, co w przypadku aktywów wiązało się z 7-proc. zmniejszeniem wartości aktywów trwałych (odnowienie składników rzeczowych było dużo mniejsze aniżeli ich amortyzacja) i 9-proc. wzrostem w zakresie aktywów obrotowych (zapasy i należności), a w odniesieniu do pasywów z 10-proc. spadkiem kapitału własnego (negatywny wpływ różnic kursowych z przeliczenia jednostek zagranicznych) i 3-proc. wzrostem zadłużenia (zmniejszenie zobowiązań handlowych przy blisko 16-proc. wzroście zobowiązań oprocentowanych). Jednocześnie utrzymano zdecydowaną przewagę finansowania aktywów po stronie kapitału obcego (66-34) oraz dość bezpieczną strukturę kapitałowo-majątkową – aktywa trwałe są z nadwyżką pokryte kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty na dzień analizy wskazują jako wypadkowa na dość wyraźne przewartościowanie akcji Groclinu na GPW. Najmniej korzystne są wskazania metod majątkowych, a w dalszej kolejności dochodowych. W przypadku wycen na bazie mnożników cenowych sytuacja jest bardziej zróżnicowana, przy czym większość z nich i tak znajduje się poniżej ceny rynkowej. Niewątpliwie Groclin ma ostatnio dość dobrą prasę za sprawą podpisywanych kontraktów oraz realizowanych i planowanych w najbliższym czasie akwizycji/fuzji, niemniej jednak zanim działania te będą miały wymierne przełożenie na wyniki finansowe może upłynąć trochę czasu. W kontekście czynników ryzyka należy również pamiętać o ukraińskich aktywach GIGA (dwie fabryki), przy czym sytuacja w tym zakresie od strony operacyjnej prezentuje się o tyle pozytywnie, że są one zlokalizowane na zachodzie Ukrainy i prowadzą działalność w sposób niezakłócony. Niemniej jednak napięta sytuacja polityczna w tym kraju może negatywnie oddziaływać na rynkowy wizerunek GIGA jako dostawcy.

Link do wskaźników

www.stockwatch.pl/gpw/groclin,... oraz... wycen

www.stockwatch.pl/gpw/groclin,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.