PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

11 sierpnia 2014 19:43:11

daniell155 napisał(a):

Taki jest to biznes, że raczej nie uda się zarobić w 2 czy 3 lata tyle aby spłacić cały dług. Zresztą w warunkach emisji jest nawet, że mogą spłacić dług rolując na obligacje nowych serii po uzgodnieniu z każdym obligatoriuszem.

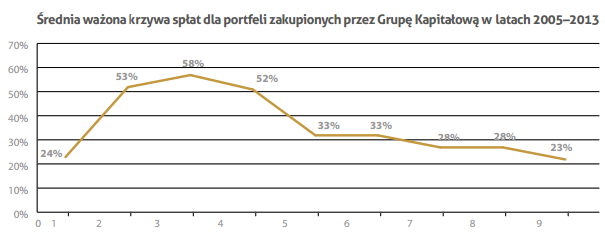

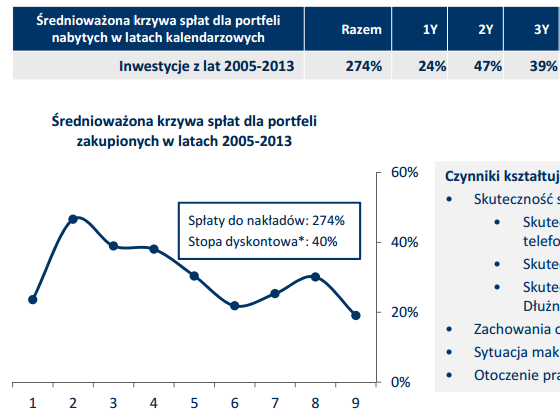

Po pierwsze, oni nic nie muszą zarobić. Wystarczy, że windykują tyle co wydali. Czy w ciągu 3 lat to jest takie duże wymaganie? Raczej nie. Dlaczego? Poniżej krzywe spłat dla Presco i Kruka. Bardziej reprezentatywna jest pierwsza ze względu na udział windykacji polubownej, która wypłaszcza i wydłuża tę krzywą. PRESCO

kliknij, aby powiększyćKRUK

kliknij, aby powiększyćNa obrazkach mamy procent spłat w kolejnych latach w stosunku do kwoty wydatkowanej na nabycie pakietu. PRESCO w ciągu 3 lat odzyskuje 35 proc. ponad kwotę wydatkowaną na nabycie Kruk w ciągu 3 lat odzyskuje 10 proc. ponad kwotę wydatkowaną na nabycie. Do tego należałoby doliczyć kwoty wydatkowane na windykację, ale trzeba pamiętać, że portfele nabywane są także z kapitału własnego, wobec czego 3 letni okres na spłatę jest wystarczający.

Edytowany: 11 sierpnia 2014 19:43

|

|

2

Dołączył: 2010-09-25

Wpisów: 426

Wysłane:

11 sierpnia 2014 20:26:34

eKancelaria największe pakiety wierzytelności nabyła w 2011 roku (źródło: prospekt emisyjny dla serii B,C,D z 26.08.2013, strona 41).

Jeżeli 2-3 rok od zakupu są najlepsze, to 2013-2014 jest okresem żniw :)

A poważnie, ciężko z zewnątrz dokładnie ocenić co się dzieje w spółce, ale można zaryzykować twierdzenie, że skoro w całym 2011 wydano na zakupy portfeli ponad 18 mln PLN, a odzysk za 2012 i 2013 łącznie wyniósł 7 mln. to ta proporcja jest dla eKancelarii niższa, co może świadczyć o niezbyt fortunnych zakupach w 2011 roku.

Zapewne sprawa jest do ogarnięcia (przykładem jest Navi Group, które pozbyło się źle kupionych portfeli ze stratą i działa koncentrując się na inkaso), jednakże jak od początku piszę, wiele zależy od transparentności i komunikacji z rynkiem, a tu niestety błędy zostały już popełnione.

Edit: w przypadku takich firm jak eKancelaria znaczenie ma również koszt kapitału (odsetki) - tu pakiety zostały nabyte z emisji obligacji.

Edytowany: 11 sierpnia 2014 20:28

|

|

0

Dołączył: 2012-05-23

Wpisów: 93

Wysłane:

11 sierpnia 2014 22:57:54

Anty_teresa, weź pod uwagę, że jeśli kruk odzyskuje np. 10 % powyżej wartości zapłaty w przeciągu 3 lat, to i tak trzeba rolować, bo koszt emisji, koszt odsetek około 10% w skali roku powoduje, że aby wyjść na zero trzeba by było odzyskać jakieś trzydzieści parę % ponad wartość zakupów. A weźmy pod uwagę, że często kapitał nie pracuje od "pierwszego dnia" i wtedy odsetki trzeba płacić, a zysku nie ma.

|

|

|

|

|

2

Dołączył: 2010-09-25

Wpisów: 426

Wysłane:

11 sierpnia 2014 23:26:54

na obliczenia i wyniki również może mieć wpływ cena zakupu. Dla eKancelarii w 2011 roku to 19% wartości portfela, jak to wypada na tle konkurencji?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

11 sierpnia 2014 23:39:35

Tak, dojdą koszty odsetek itd. Ale jeśli np finansujesz się jak Kruk, tzn w 1/3 kapitałem własnym, to efektywny czas windykacji spada o 1/3 prawda? W przypadku Ekan ten czas też się trochę skróci, bo jednak obligi mają mniejszą wartość niż pakiety w bilansie. Zyski są też ponoć reinwestowane ;) Inna sprawa, że te wykresy co przedstawiłem to wartości średnie z prawie 10 lat. Teraz odzyski są trochę mniejsze przez wzrost cen pakietów w poprzednich latach oraz spadek skuteczności windykacji. Jednak nadal możliwe jest zrobienie 110 proc. w ciągu 3 lat jeśli się to umie zrobić. Właśnie z wymienionych przez Ciebie powodów postulowałem finansowanie pakietów obligacjami 4-letnimi. Przy sprawnej windykacji w takim przypadku spłacasz obligacje z windykacji bez konieczności rolowania. A tak? Tak jeździsz na łasce innych inwestorów.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

11 sierpnia 2014 23:42:04

remix1977 napisał(a):na obliczenia i wyniki również może mieć wpływ cena zakupu. Dla eKancelarii w 2011 roku to 19% wartości portfela, jak to wypada na tle konkurencji?

Nie można tak wprost porównać. Wszystko zależy od jakości pakietu, bo one są różne. Dalej charakteru wierzytelności - czy bankowe, telekomunikacyjne, Dłużnika - indywidualny, korporacyjny, w końcu od już zaimplementowanego w pakiet procesu windykacyjnego i przeterminowania wierzytelności. Na rynku pojawiają się różne pakiety. Natomiast w 2011 średnia dla rynku to była 17 proc.

Edytowany: 11 sierpnia 2014 23:44

|

|

0

Dołączył: 2014-08-12

Wpisów: 1

Wysłane:

12 sierpnia 2014 09:49:58

Witam,

Wczoraj na Catalyst zablokowano na kilka godzin obrót dwoma papierami e-kancelarii, potem je odwieszono, ktoś zna przyczyny takiej sytuacji?

Pozdr

P.S. Dziś ta sama sytuacja z EKA1016. W komunikatach gpwcatayst cisza...

Edytowany: 12 sierpnia 2014 09:58

|

|

0

Dołączył: 2012-05-23

Wpisów: 93

Wysłane:

12 sierpnia 2014 11:03:40

jeśli cena mocno spada, rośnie (są wtedy tzw. widełki które wynoszą około 5% w górę i 5% w dół - mogę się mylić ile procent) i obrót zostanie zawieszony aby doszło do wyważenia rynku, czyli alby kupujący i sprzedający mieli czas "przemyśleć" swoje zlecenia. Zapobiega to drastycznym spadkom/wzrostom w ciągu krótkiego czasu.

|

|

0

Dołączył: 2014-06-10

Wpisów: 140

Wysłane:

12 sierpnia 2014 11:09:06

czyżby oferty sprzedaży zbliżały się do 50 %????

|

|

0

Dołączył: 2014-05-02

Wpisów: 175

Wysłane:

12 sierpnia 2014 11:10:30

Jak np. teraz, ktoś polecił sprzedaż po każdej cenie i pojawił się spryciarz który chętnie je przyjmie za 20.

|

|

|

|

|

0

Dołączył: 2014-03-21

Wpisów: 49

Wysłane:

12 sierpnia 2014 11:13:40

Rzeczywiście obligacje E-kancelarii systematycznie osuwają się. Niestety, w tym przypadku czas gra na niekorzyść spółki i firma finansująca się wyłącznie obligacjami sprzedawanymi drobnym posiadaczom powinna przedsięwziąć jakieś działania, które doprowadzą do zrolowania obligacji/sprzedania nowych. Niestety spółka milczy, co ludzie, chyba słusznie, odczytują jako rosnące ryzyko, że do wykupu nie dojdzie. Bo gdyby spółka miała się czym pochwalić, to by się pewnie pochwaliła...

|

|

0

Dołączył: 2012-05-23

Wpisów: 93

Wysłane:

12 sierpnia 2014 11:55:44

Zwrócicie uwagę na kurs serii EKK1215 który wynosi 99,00, a najniższa cena sprzedaży w tej chwili to 99,30 3 sztuki, z kolei eka1215 czyli tak sam termin zapadalności to już 72,15 a najniższa cena sprzedaży to 77,98. Jaka może być przyczyna takich rozbieżności? Ktoś ma pomysł?

|

|

0

Dołączył: 2014-05-02

Wpisów: 175

Wysłane:

12 sierpnia 2014 12:05:50

Posiadaczę EKK1215 mają mocne nerwy

|

|

2

Dołączył: 2010-09-25

Wpisów: 426

Wysłane:

12 sierpnia 2014 12:07:30

albo jest ich niewielu

"liczba osób, którym przydzielono Obligacje w ramach przeprowadzonej subskrypcji: 2, w tym 1 osoba fizyczna oraz 1 osoba prawna"

i może mają "intuicję", która podpowiada im, że ich kapitał będzie pierwszy spłacony

|

|

0

Dołączył: 2014-07-12

Wpisów: 34

Wysłane:

12 sierpnia 2014 12:11:07

Ot i caly Catalyst. Rzecz jest prosta. Kazdy inwestor jest inny. Jedni czuja obawy, a inni nie widza zadnego zagrozenia w dzialaniu spolki i wiedza, ze firma sobie poradzi. Inwestorzy sprzedajac obligacje po obecnym nominale sami dzialaja na swoja niekorzysc. W innym przypadku nie byloby problemu z rolowaniem dlugu, a tak spolka musi sie troche nagimnastykowac. Wiem natomiast, ze ejst prowadzonych wiele dzialan i zarzad rozptaruje kilka alternatyw, takze nie balbym sie o nadchodzace wykupy. Tym bardziej kiedy spojrzymy na historie spolki widac wyrazie, ze nigdy nie zawiodla swoich inwestorow.

|

|

0

Dołączył: 2012-04-09

Wpisów: 1 241

Wysłane:

12 sierpnia 2014 13:11:58

Michoo - ale też wcześniej nie było takiej sytuacji że były takie niskie notowania....

|

|

0

Dołączył: 2014-07-12

Wpisów: 34

Wysłane:

12 sierpnia 2014 13:45:55

Jasne, mam tego swiadomosc, ale chyba to tez nie jest sytuacja bez wyjscia. Stwarza to jedynie problem ze zrolowaniem dlugu za pomoca obligacji (choc tez nie koniecznie), bo sa przeciez inwestorzy, ktorzy w ogole na Catalyst nie zagladaja, a obligacje traktuja wylacznie jako lokate. Wplacaja pieniadze, wyplacaja odsetki i czekaja do wykupu. Poza tym obligacje nie sa jedynym zrodlem pozyskiwania kapitalu. Wiem, ze wsrod inwestorow sa teraz obawy i zle nastroje, ale sa na Catalyst duzo mniej perspektywiczne spolki, a mimo to na Catalyst nie ma praktycznie zadnych ruchow. Pozwolmy spolce dzialac, a na pewno bedzie dobrze.

|

|

0

Dołączył: 2014-06-10

Wpisów: 140

Wysłane:

12 sierpnia 2014 17:26:44

nie zazdroszczę Pani A.M. - będzie musiała wciskać kit inwestorom !!!!!!!!!!

|

|

2

Dołączył: 2013-02-11

Wpisów: 495

Wysłane:

12 sierpnia 2014 21:24:54

Pani A.M. ma dar przekonywania więc nie powinno być źle:)))

|

|

0

Dołączył: 2014-06-10

Wpisów: 140

Wysłane:

13 sierpnia 2014 13:04:54

nic z tego nie rozumiem - taka wspaniała Spółka, ze wspaniałym Zarządem, a kurs niektórych serii poniżej 70 %

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.