Omówienie sprawozdania finansowego CI Games SA po III kw. 2014r.Jakkolwiek by to nie zabrzmiało, pomimo „teoretycznego” sukcesu drugiej części Snipera, to CI Games od paru lat niestety nie buduje wartości dla swoich akcjonariuszy. Takie smutne wnioski płyną z długoterminowej analizy działalności. W ostatnich tygodniach na skutek pozytywnych recenzji nowej produkcji - Lords of the Fallen kurs waloru się nieco ożywił, ale szybciutko entuzjazm został powstrzymany przez znane z wcześniejszej działalności błędy. Niestety nie da się w tej chwili powiedzieć czy LOTF zmieni ten obraz. Może się okazać, że jedynie zminimalizuje opis ilościowy postawionej tezy, ale na oceny przyjdzie czas dopiero za 2-3 kwartały.

Na początek pozwolę sobie króciutko przypomnieć czytelnikom zasady księgowości. CIG wydatki na kodowanie/pisanie nowych gier kapitalizuje na wartościach niematerialnych i prawnych, natomiast koszty tłoczenia nośników przetrzymuje do chwili sprzedaży na zapasach. Kluczem jednak jest uznawanie przez spółkę przychodów i kosztów. Przychody ze sprzedaży pudełkowej CIG raportuje w momencie fizycznej dostawy do nabywcy, którym może być sklep/sieć (jeśli na danym rynku CIG jest dystrybutorem), dystrybutor lub użytkownik końcowy (sprzedaż elektroniczna). Oznacza to, że przychody z nowego tytułu mogą się tak naprawdę teoretycznie pojawić jeszcze przed datą premiery.

Często umowy z klientami (sieci, dystrybutorzy) zawierają opcję zwrotu towaru niesprzedanego do ostatecznego użytkownika, przy czym ten zwrot jest znów najczęściej limitowany. Spółka tworzy na ten cel rezerwy, ale tylko w wysokości oczekiwanego przez siebie poziomu. Jeśli poziom zwrotów jest wyższy od oczekiwanego trzeba wyniki bieżącego okresu dociążyć przez korektę przychodów. Tego w sprawozdaniu niestety nie zobaczymy.

Ważniejsze jest jednak księgowanie kosztów. Te dotyczące produkcji nośników wykazuje się w rachunku razem z momentem wykazania przychodów. Natomiast te dotyczące pisania tytułu są amortyzowane przez okres użyteczności, który wynosi maksymalnie 5 lat, choć spółka często ten czas ogranicza i spisuje nieodzyskiwaną wartość WNIP wcześniej. W przypadku S2 były to o ile dobrze pamiętam 2 lata. Niestety spółka nie ujawnia takich danych dotyczących okresów amortyzacji w sprawozdaniu. W zasadzie nawet nie do końca może, bo widać, że przy tych okresach „majstruje”, czego nie należy traktować negatywnie. Po prostu stara się nieco poprawić współmierność przychodów i kosztów. Koszty promocji(reklam, udział w targach) przechodzą przez rachunek w momencie otrzymania faktury. Oczywiście nigdy nie jest tak, że uda się sprzedać wszystkie kopie.

Z tych wszystkich powodów wyniki CIG lepiej analizować w długim terminie. Na poniższym wykresie zobrazowałem zmiany w czasie w poszczególnych pozycjach aktywów. Widać mocny wzrost WNIP od 1 kwartału 2011 do mniej więcej trzeciego 2012r.(pomimo rozchodu przez amortyzację kosztów pisania S1 na PS3) W IV mamy lekki spadek po premierze DogFight, i dalszy wzrost. Poziomu WNIPów nie zmieniła nawet za mocno premiera drugiej części gry. Tąpnięcie mamy dopiero w na koniec 4 kwartału 2013r(odpisy na Alien Rage), natomiast kolejne 2 połowie obecnego(odpisy na Enemy Front).

kliknij, aby powiększyćCzy poziom odpisów na stare produkcje jest zupełny nie wiadomo. Faktem natomiast jest, że na koniec ostatniego kwartału poziom wnip czyli skapitalizowanych a jeszcze nie rozliczonych w rachunku wyników wydatków na pisanie gier wynosi 44,5 mln. To właśnie w tej pozycji znajduje sią wydatki na produkcję LOTF w kwocie ca 32 mln. Czym jest pozostała kwota niestety nie da się powiedzieć. Wiadomo jedynie, że na koniec 2013 r.(czyli przed premierą Enemy Front) było 5,9 mln z nierozliczonych jeszcze tytułów( prawdopodobnie S2 i AR). Można oczekiwać, że te dwa tytułu zostały zamortyzowane w tym roku do końca. A więc na pozostałą kwotę 12,5 mln przypada na nierozliczone koszty Enemy Front i ewentualnie nowe tytuły.

Biorąc pod uwagę, że budżet EF wyniósł ca 24 mln zł, a koszty amortyzacji w I, II (bardzo wysokie – związane z niską sprzedażą) i III kwartale około 21 mln, to można założyć, że tylko parę mln skapitalizowanych (do 4 mln) na Wnip dotyczy nowych produktów. Krótko mówiąc one jeszcze na koniec września nie istniały wbrew temu co można przeczytać na forum. Nie ma więc mowy, biorąc pod uwagę produkcję gier jakościowych, żeby premiera czegoś innego niż LOTF miała miejsce przed 4 kwartałem 2016 roku…

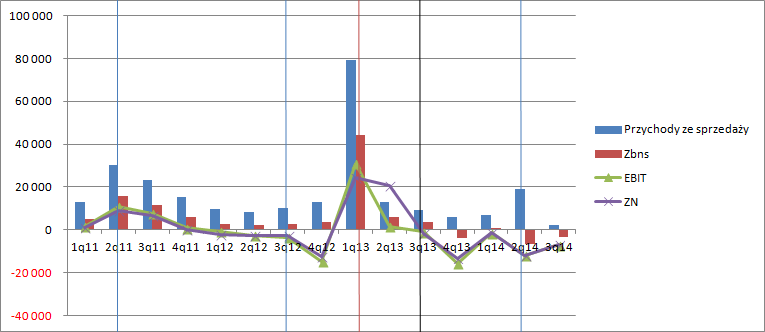

Przejdźmy do wyników. Jak widać S2 miał premierę w 1 kwartale 2013r., po tej dacie zysków już w zasadzie nie było (zysk netto w Q2 wynika z odwrócenia podatku i nie ma charakteru gotówkowego). Potem spółka leci na stratach aż do obecnego kwartału włącznie. Proszę jednak nie myśleć, że straty wynikają z kosztów pisania nowych tytułów, bo te przecież kapitalizowane są na Wnip. Po prostu przychody ze sprzedaży nie pokrywają bieżących kosztów takich jak reklama, targi, wynajem powierzchni biurowej, czy amortyzacja tytułów, nie mówiąc już o kosztach odsetkowych od kredytów, czy obligacji. Sprzedaż Enemy Front w drugim kwartale była mocno poniżej oczekiwań, więc przez wysoką amortyzację wynik okresu także poszedł pod wodę. W ostatnim okresie nie mogło być dobrze, skoro tytuł okazał się klapą. Przychody osiągnęły minimum od ładnych paru lat – 2 mln zł. Być może na przychody odniesiono zwroty, ale chyba na to za wcześnie, a dodatkowo nie ma śladu po takim hipotetycznym akcie w sprawozdaniu. Można powiedzieć, że EF jest naprawdę mega klapą, a przychody nie pokryły nawet kosztów produkcji, nie mówiąc już o marketingu. 2 mln sprzedaży wygląda naprawdę dramatycznie.

kliknij, aby powiększyćPodobne zjawiska dzieją się w przepływach. Bardzo duże odnotowano w drugim kwartale 2013 r., czyli kwartał po premierze SGW2. Zapłaciło wtedy większość sklepów i dystrybutorów (spadły należności) W kolejnych kwartałach przepływy były skromne. Proszę znów nie myśleć, że w przepływach operacyjnych mamy wydatki na pisanie nowych tytułów, bo spółka kapitalizuje je na WNIP, a więc wydatki te przechodzą przez działalność inwestycyjną. Tak, tak. Właśnie tak wyglądały wpływy gotówki… Przez kolejny rok (3q13-2q13) spółka wygenerowała zaledwie 8,5 mln, czyli tyle ile mniej więcej spółka średnio wydaje kwartalnie na pisanie nowych tytułów. CIG był bardzo mocno pod ścianą i musiał sięgać po zadłużenie zewnętrzne lub emisję papierów.

kliknij, aby powiększyćNa tle tych dokonań wyróżnia się ostatni kwartał. Można pomyśleć, że to należności z EF pozwolił wygenerować prawie 12 mln zł. Nic bardziej mylnego. CIG gotówkę zawdzięcz LOTF… Proszę zwrócić uwagę, że w bilansie pojawiły się przychody przyszłych okresów - to zaliczki od dystrybutorów na poczet LOTF w kwocie 7 mln. Jeśli z przepływów wyjmiemy zaliczkę, to w ciągu ostatnich 2 kwartałów mamy 5,5 mln zł przy wydatkach na EF na poziomie 28 mln zł (łącznie z marketingiem). Ponad 20 mln gotówkowej straty jak na razie. W długim terminie-od 2011 roku spółka wydała 5 tytułów. Wygenerowała na nich do końca września 80 mln zł. W tym samym czasie wydatki na pisanie( łącznie z LOTF) wyniosły 101 mln, a więc można śmiało powiedzieć, że cała działalność w ciągu 4 lat przyniosła spółce 4 mln zł (32 wydatki na LOTF – 7 mln zaliczek z LOTF), z czego w tym czasie większość oddała na obsługę zadłużenia. Postawiona na początku teza ma jak widać bardzo dobre pokrycie w liczbach.

Można nieco utyskiwać, że spółka wydała grę niedopracowaną. Natomiast jeśli wziąć pod uwagę potrzeby gotówkowe, to ta premiera po prostu nie mogła być już przełożona, bo spółce nie starczyłoby gotówki. Gotówka z zaliczki prawdopodobnie już ze spółki wypłynęła na potrzebny wzmożony marketing przy premierze, nie mówiąc o bieżących kosztach. Wydaje się, że LOTF da CIG oddech na dłuższą chwilę. Można liczyć, że sprzedaż na poziomie 700 tys. szt. wygeneruje do końca 1 kwartału (bo wtedy spłyną należności i spółka zapłaci zobowiązania) minimum 40 mln wpływów gotówkowych (szacuję 100 zł. z egzemplarza po odliczeniu prowizji dystrybutora i kosztów tłoczenia, a po opodatkowaniu i kosztach reklamy jakieś 60-70 zł/sztukę minus już otrzymana zaliczka).

Kwotę tą zwiększy oczywiście opłacona sprzedaż z kolejnych tłoczeń nośników i pobrań elektronicznych. To daje głęboki oddech, ale ryzyka pozostają. Przecież udały się (i to nie w pełni ze względu na Bugi) tylko 3 produkty na 7 (2 części SGW i LOTF się udały, a jednego z tytułów nie ma na wykresach, bo prace nad nim porzucono.). Statystycznie rzecz biorąc kolejny produkt powinien się nie udać, choć miejmy nadzieję, że się tak nie stanie, czego życzę akcjonariuszom i samej spółce. LOTF powinien także generować gotówkę dłużej aniżeli S2 – zaleta RPG, a zatem na razie spokojnie będziemy pływać po powierzchni.

Wycenić spółki się nie podejmuję, podobnie jak wskazania gdzie czy w jaki sposób należy szukać. W tym biznesie przy tak wąskim portfelu tytułów ciężko liczyć na powtarzalność, przez co wyceny na podstawie mnożników odpadają, podobnie jak DCF. Trzeba wycenić opcję sukcesu kolejnych tytułów, co pozostawiam już amatorom wycen.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.