0

Dołączył: 2014-08-03

Wpisów: 22

Wysłane:

28 czerwca 2015 12:11:47

Ktoś napisał w wątku o PCZ, że Mirbud ma problemy.Proszę o uzasadnienie.

Edytowany: 29 czerwca 2015 10:16

|

|

PREMIUM

42

Grupa: Bus Driver, Zespół StockWatch.pl

Dołączył: 2011-06-22

Wpisów: 679

Wysłane:

29 czerwca 2015 10:18:44

To była prywatna opinia tej osoby, więc warto ją zapytać o uzasadnienie. Analitycy DI Investors w ostatnich raportach piszą o poprawie rentowności i rekordowym portfelu projektów. DM BPS w strategii obligacyjnej z ubiegłego tygodnia zakłada dodanie obligacji Mirbudu do portfela.

|

|

0

Dołączył: 2011-04-14

Wpisów: 879

Wysłane:

29 czerwca 2015 11:52:19

ja w takich sprawach przeprowadzam troszku inną analizę, czy w spółce jest dobrze, czy źle nie mam pojęcia, jakoś do analityków BPS, wnioskując po ich dotychczasowych osiągnięciach w handlu papierami dłużnymi nie mam zaufania, ale nie o to chodzi, jeżeli jestem wielkim grubasem i przypadkowo zajrzałem na STOCKWATCH to może być to dla mnie spory problem decyzyjny, ale jeżeli mam np. 100 papierów MIRBUDU, to zamiast czekać na odpowiedż, czy MIRBUD jest oki doki, czy nie jest, to sprzedałbym go dziś rano po 99,65 do 99,5 i straciłbym poniżej 100 zł (oczywiście jeżeli by się okazało, że jest jednak oki doki), ale mógłbym też policzyć, że 50 ampułek APAP NOC, kosztuje jakieś 20-25 zł, więc kilka nocy i tak będę spał spokojnie za cenę poniżej 100 zł, bez względu na kondycję tej czy innej spółki

|

|

|

|

|

0

Dołączył: 2015-05-20

Wpisów: 90

Wysłane:

29 czerwca 2015 12:21:46

albo ktoś ma dostęp do informacji poufnych i dzieli się z nami tylko szczątkowymi danymi albo chce wywołać panikę na niekorzyść spółki przy tym zarabiając (co podlega pod odpowiednie paragrafy), albo przekazuje całość swoich założeń - raporty nie mają złe, akcjonariat też jest dobry, cena akcji ok. Oczywiście zawsze mogło być lepiej...

|

|

0

Dołączył: 2011-03-24

Wpisów: 237

Wysłane:

29 czerwca 2015 13:30:57

Co do PCZ to co tu uzasadniać jak jest każdy widzi.

Odnośnie Mirbudu

1) Włodarze firmy mają gdzieś drobnych inwestorów.

2) Obligacje dobrej firmy z taką rentownością powinny byś droższe.

3) Firma ma C/WK i C/Z dmuchanego bankruta.

4) Ktoś masowo wywala obligi.

5) Kurs Mirbudu spada od 2013R.

6) Na forum bankiera ktoś strasznie ich obgaduje o oni nic z tym nie robią.

7) Firma ma niską rentowność i po kolejnym raporcie może się okazać że będzie miała straty a wtedy prezie mogą uznać że czas na WYDMUSZKOWANIE spółki.

8) Od 4 lat 70-90% kapitału mam w obligach swoje widziałem na 100% jestem pewny jednego

LEPIEJ WYWALIĆ NIŻ RYZYKOWAĆ.

9) Sam zredukowałem MRB0717 z 200szt. do 90szt.

Bill jak jest tak super to dokup masz okazję.

A co do BPS to na obligacjach im nie wyszło i ich ana-lizy nie są wiele warte.

DI Investors pewnie po tych dobrych raportach rozpoczął masowy skup akcji i obligacji Mirbudu

zaraz będzie komunikat o przekroczeniu 5% ???? To taka dobra spółka jest !!!!

|

|

0

Dołączył: 2015-05-20

Wpisów: 90

Wysłane:

29 czerwca 2015 14:35:41

Dziękuję marc za odpowiedź Cytat:Bill jak jest tak super to dokup masz okazję. Nie twierdzę, że jest "idealnie". Co do szybkiego ucinania strat zgadzam się, że jest to najlepsza strategia dla aktywnych inwestorów. Chociaż na obligacjach to większość kupuje i zapomina.... Cytat:Obligacje dobrej firmy z taką rentownością powinny byś droższe. 7% to jeszcze nie jest szalony poziom oprocentowania, a notowania cały czas na poziomie nominału. Cytat: Kurs Mirbudu spada od 2013R. od 2013 kurs utrzymuje się na stałym poziomie Cytat: Firma ma C/WK i C/Z dmuchanego bankruta takie same wskaźniki jak BOS Co do pierwszego to oczywiście jestem w stanie się zgodzić. Więc nie ma żadnych większych przesłanek do tego żeby tą spółkę uznać za bankruta (na pierwszy rzut oka, mając dostęp to oficjalnych raportów) Nie neguje oczywiście Twoich argumentów czas pokaże czy miałeś racje (obyś się mylił). Cenię forum SW dlatego, że są tutaj rzeczowe wpisy a nie na zasadzie zwykłego trolowania.

|

|

0

Dołączył: 2014-04-10

Wpisów: 165

Wysłane:

29 czerwca 2015 15:38:36

Co do rekomendacji DI Investors to zalecam ostrożność - nie wiem czy jest tak w tym przypadku, ale wiele z ostatnio wydanych przez nich rekomendacji jest związanych z ich usługą kierowaną do emitentów (są pisane na zlecenie zarządu). Jeśli jest tak, to można o tym przeczytać na ostatniej stronie reko w dziale "drobnym drukiem"

|

|

0

Dołączył: 2015-05-20

Wpisów: 90

Wysłane:

29 czerwca 2015 15:47:04

muszą napisać o tym jeśli piszą to na czyjeś zlecenie. Ogólnie z każdą rekomendacją trzeba postponować ostrożnie. Kiedyś jeden dom maklerski wycenił akcje LOTOSU na okrągłe zero złotych.

|

|

PREMIUM

42

Grupa: Bus Driver, Zespół StockWatch.pl

Dołączył: 2011-06-22

Wpisów: 679

Wysłane:

29 czerwca 2015 18:51:37

Rekomendacja DI Investors dla Mirbudu jest zrobiona na zamówienie spółki. Sugerowałem to jedynie jako źródło informacji na jej temat. Cały dokument zawiera przecież nie tylko cenę docelową, ale wiele stron opisów, które muszą być wykonane zgodnie z pewnymi wymaganiami. Sam wczoraj przeczytałem rekomendację z lutego oraz raport Tydzień na kredyt z końca kwietnia. Każdy może sam ocenić na ile rozsądne są założenia analityków DI Investors

|

|

0

Dołączył: 2014-04-10

Wpisów: 165

Wysłane:

2 lipca 2015 15:39:04

A ja tylko zalecam ostrożność, nie twierdzę, że nie warto czytać ;)

|

|

|

|

|

7

Dołączył: 2014-06-21

Wpisów: 225

Wysłane:

3 lipca 2015 10:33:35

Obligacje sprzedawane w panice, a spółka ma rekordowy portfel projektów i walczy o kolejne. Pozostaje mieć nadzieję, że powalczy również o rentowność. Mirbud blisko kontraktu za 329 mln PLN na obwodnicę Góry Kalwarii po wyroku KIO Cytat:KIO uwzględniła odwołanie konsorcjum Mirbudu i nakazała odrzucenie oferty PUT Intercor, która była

wybrana jako najkorzystniejsza w przetargu na obwodnicę Góry Kalwarii - poinformowała PAP rzeczniczka KIO Justyna Tomkowska. Po decyzji izby blisko zdobycia zamówienia jest konsorcjum Mirbudu.

|

|

0

Dołączył: 2014-08-03

Wpisów: 22

Wysłane:

3 lipca 2015 17:52:40

Kurs przez parę dni 98% to jeszcze chyba nie panika.Zwłaszcza ,że nie widać potwierdzonego

powodu do przeceny.Trochę paniki to jest na Kerdosie,Polbrandzie itd.tutaj to lekka(miejmy nadzieję,że chwilowa) przecena.

|

|

0

Dołączył: 2015-05-20

Wpisów: 90

Wysłane:

9 lipca 2015 08:12:12

rynekobligacji.blogspot.com/20...uważam, że jedna z trafniejszych analiz. Cytat:Przechodząc do konkretów wśród najważniejszych znaków zapytania moim zdaniem można wymienić:

Kwestię rozliczenia przejęcia Expo Areny. Mirbud na koniec marca 2015 wykazał w pozycji Inwestycje Długoterminowe - udziały lub akcje w obcych jednostkach - kwotę 50,5 mln zł. W raportach finansowych brak szczegółowej informacji, co się na tą pozycję składa, wiele wskazuje, że nie są to udziały, tylko udzielone pożyczki. Można postawić również pytanie, na ile jest realna wartość przejmowanej hali wystawienniczej - podawane przez Mirbud 200 mln zł - jeżeli ma ona przynosić 2-3 mln zł zysku rocznie. Trochę niska rentowność z inwestycji, prawda?,

Spółka nie podaje wiekowania swoich zobowiązań (dlaczego?), pisze jedynie, że co do zasady regulowane są na bieżąco. Analiza baz dłużników (rejestry długów) pokazuje, że mimo "co do zasady" przynajmniej kilku podwykonawców zgłosiło tam swoje niezapłacone, a dawno już wymagalne faktury,

Nie ma pewności, czy spółka prawidłowo i wyczerpująco komunikuje wszystkie ryzyka, czy postępowania odnośnie grożących jej kar umownych (hotel Hilton), Kod:mod: dodawaj cytaty do linków

Edytowany: 13 lipca 2015 10:20

|

|

0

Dołączył: 2011-04-14

Wpisów: 879

Wysłane:

9 lipca 2015 09:32:21

to nie uwaga dotycząca MIRBUDU, ale taka ogólna, jak dotychczas to prawie każda decyzja na CATALYST na S, była słuszna, zaś decyzja na K już nie zawsze, a nawet znacznie rzadziej, rozumiem, że kupuję akcje producenta Wiedżmina, stawiam stopa na -5%, i liczę, że zarobię, albo nie zarobię procentów idących w setki a może tylko dziesiątki, ryzykowanie utraty 100% bo ktoś mi obiecuje, że wypłaci mi 9-10% odsetek, jest coraz bardziej wątpliwym przedsięwzięciem... jest gorąco... może zamiast dać zlecenie na K, kupię sobie rejs na Spitsbergen, albo inną ziemię Franciszka Józefa?

|

|

0

Dołączył: 2014-05-02

Wpisów: 175

Wysłane:

9 lipca 2015 10:53:45

Albo kupujesz akcje spolki ktora wyplaca dywidenty (KGHM, PKO, PZU) i masz to samo co obligacje a ryzyko straty 100% nie porownowalne.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

13 lipca 2015 20:25:01

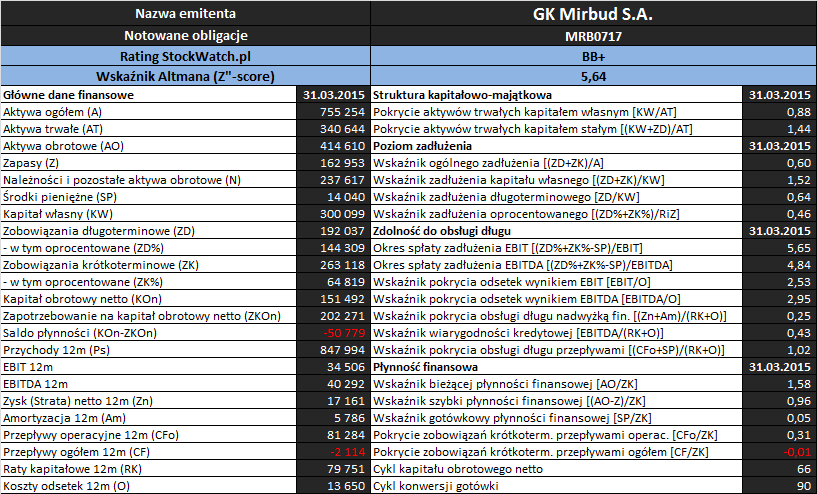

MRB0717: Analiza wypłacalności GK Mirbud S.A. na podstawie danych finansowych z raportu okresowego za 1kw 2015 roku Jako że na forum akcyjnym GK Mirbud zamieszczono omówienie raportu okresowego za 1kw 2015 rok – www.stockwatch.pl/forum/wpis-n... – poniżej, jako uzupełnienie dla posiadaczy obligacji tego Emitenta, wklejono dodatkowo tabelę z wartościami podstawowych wielkości finansowych na potrzeby analizy wypłacalności oraz wyniki poszczególnych wskaźników płynności i zadłużenia.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta Link do kalkulatora rentowności obligacji Emitenta notowanych na rynku Catalyst: www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

7

Dołączył: 2014-06-21

Wpisów: 225

Wysłane:

15 lipca 2015 16:01:32

Obligacje Mirbudu spadają dzisiaj o 7 proc., a w spółce nic złego się ostatnio nie wydarzyło. Emocje. Niska rentowność i ryzyko dużych kontraktów to czynniki przeciw angażowaniu się w akcje spółki. Jeżeli chodzi o obligacje, to silną stroną papierów MRB0717 jest zabezpieczenie. Przy wartości emisji na poziomie 25 mln, zabezpieczenie powinno bez problemu pozwolić na odzyskanie zainwestowanych pieniędzy. Cytat:Obligacje zabezpieczone są na nieruchomości gruntowej, na której realizowana jest inwestycja Arena Ostródy Centrum Targowo-Konferencyjne Warmii i Mazur (do kwoty PLN 90m), na akcjach w spółce JHM (do kwoty PLN 38.25m) jak również na akcjach w spółce Marywilska 44 (do kwoty PLN 45m). Mamy więc hipotekę, na której spółka rozbudowuje Arenę, akcje rentownego dewelopera i udziały w centrum Marywilska. Obligacje Mirbudu objęło również parę funduszy, które skuteczniej i szybciej od inwestorów indywidualnych będą ściągać długi z zabezpieczenia.

|

|

2

Dołączył: 2010-09-25

Wpisów: 426

Wysłane:

15 lipca 2015 17:12:54

Marywilska już nie jest zabezpieczeniem, aczkolwiek samo zabezpieczenie wydaje się stosunkowo dobre: www.stockwatch.pl/komunikaty-s...Pod powyższym linkiem można również zapoznać się z operatem dotyczącym Expo Areny, sporządzonym przez rzeczoznawcę, której e-mail zaczyna się na magducha9 :). (Wiem, nie oceniaj książki po okładce) Sęk w tym, że chcielibyśmy, aby spółka nie znalazła się w sytuacji realizacji zabezpieczenia (nie o to chodzi w inwestowaniu w obligacje), a relacje inwestorskie Mirbud jakoś w tym nie pomagają.

|

|

0

Dołączył: 2015-06-12

Wpisów: 7

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

16 lipca 2015 14:58:17

Jeśli byłaby to prawda, to uważasz, że brak komunikatu w monitorze gospodarczym i informacji w ESPI po 3 miesiącach miałby miejsce? Skoro nie ma takich informacji to znaczy, że informacje o upadłości to bzdury.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.