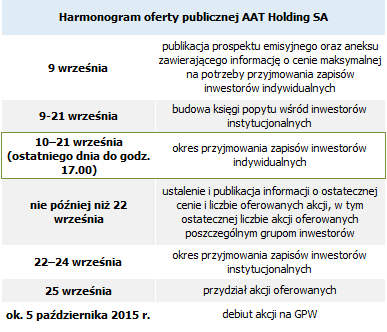

Omówienie prospektu emisyjnego AAT Holding SAAAT Holding jest dość już wiekową spółką działającą w segmencie systemów zabezpieczeń. Obecnie Grupa oferuje zabezpieczenia przeciwpożarowe, telewizję przemysłową, systemy dostępu oraz sygnalizacji kradzieży i napadu. Produkty z pierwszej wymienionej grupy produkowane są przez spółkę we własnym zakładzie zlokalizowanym w Bydgoszczy, gdzie spółka posiada linie do produkcji podzespołów i urządzeń elektronicznych w technologii SMD. Produkcję telewizji przemysłowej spółka zleca do Azji i sygnuje towary/produkty marką własną „Novus”. Ponadto część oferowanego asortymentu importuje i sprzedaje pod marką producenta, głównie w segmencie urządzeń dozorowych.

AAT rozpoczęło działalność w 1993r. i na początku było spółką czysto handlową. W 1995 r. powstało centrum monitorowania alarmów (Na skutek zbycia w 2013r. w sprawozdaniach działalność ta jest wykazywana jako działalność zaniechana), a od 1998 rozszerzono paletę produktów o telewizję przemysłową, a w 2000 r. grupa dodatkowo zdecydowała się na sprzedaż w tym segmencie pod marką własną. W 2008 r. grupa przejęła kontrolę nad spółką Polon Alfa i rozpoczęła działalność w zakresie produkcji i sprzedaży urządzeń i system ppoż. Mamy więc model rozwoju, w którym spółka zaczyna od handlu i stopniowo zwiększa swoje kompetencje i ofertę produktową. Można powiedzieć, że właśnie tak powinna się rozwijać. Oczywiście w budowie biznesu spółce pomógł inwestor finansowy, który pojawił się w roku 2007.

W latach poprzednich właściciele finansowali mocno działalność spółki pożyczkami, których koszt mocno obciążał wynik netto. W styczniu tego roku AAT dokonało kolejnej emisji akcji i dokonało spłaty pożyczek właścicielskich. Dlatego też przy rozważaniach dotyczących wyników finansowych wprowadzono w prospekcie i tymże omówieniu dane skorygowane. Dodatkowo grupa posiada bardzo niskie kapitały własne, co prawdopodobnie związane jest z optymalizacją podatkową i rozliczaniem przejęć lat poprzednich, co też rzutuje na ocenę.

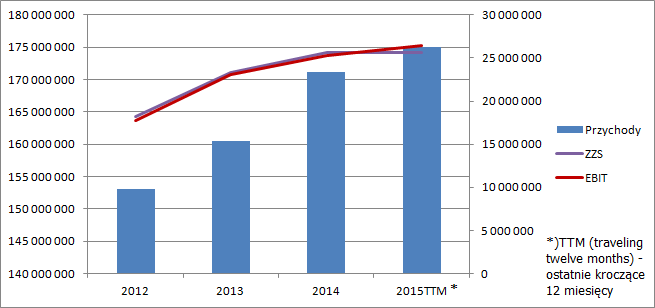

W ciągu ostatnich 4 kwartałów przychody AAT wyniosły 175 mln zł. Średnie tempo wzrostu przychodów z ostatnich 2,5 lat wynosi 5,5 proc. rocznie, co pozwala nam powiedzieć, że AAT jest spółką dojrzałą. Biorąc pod uwagę pozycję lidera na rynku krajowym ciężko oczekiwać jakiegoś znacznego przyśpieszenia w sprzedaży. Wydaje się, że szansą rozwoju jest eksport, bo przychody z rynków zagranicznych wynoszą zaledwie około 13 proc. rocznie.

Znacznie lepiej wyglądają dynamiki na poziomie zysku operacyjnego. W ciągu ostatnich 4 kwartałów wyniósł on 26,4 mln. Średnioroczny wzrost zysku operacyjnego (CAGR) wynosi 17 proc.

kliknij, aby powiększyćJak widać na powyższym wykresie wynik operacyjny nie jest budowany zdarzeniami jednorazowymi – udział pozostałej działalności operacyjnej w EBIT jest znikomy.

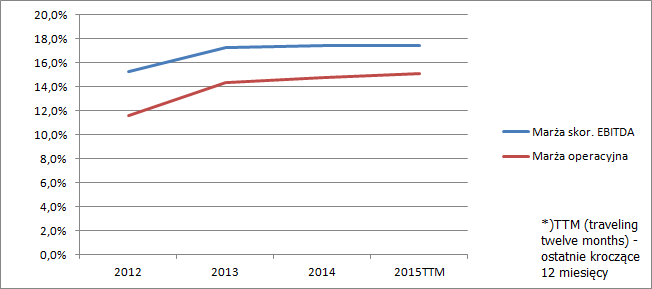

Działalność grupy jest stabilna pod względem uzyskiwanych marż. Rentowność operacyjna w ostatnich 3 latach zawierała się w przedziale 14,4-15,1 proc., natomiast rentowność EBITDA jest niemal stała -17,3-17,5 proc.

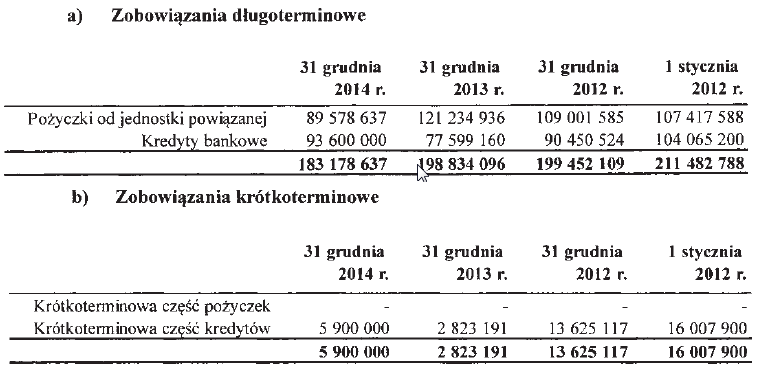

kliknij, aby powiększyćDo linii finansowej sprawozdania wyniki wyglądają jak malowane, ale poniżej niestety obraz się psuje. Nominalny zysk netto wygląda słabo, w szczególności w ostatnich dwóch latach, co jest efektem dużego udziały pożyczek właścicielskich w finansowaniu grupy.

Na 120-134 mln sumy bilansowej pożyczki stanowiły 90-120 mln zł i w zasadzie finansowały ujemny kapitał własny. (W latach 2012-2014 kapitał własny był ujemny: - 130 mln zł.. na koniec 2012r. -78 mln zł na koniec 2014 r.)

kliknij, aby powiększyćCóż, taką właśnie formę czerpania dochodów (za pomocą odsetek) wybrali właściciele spółki. Niski kapitał własny wynika prawdopodobnie jak wspomniałem z optymalizacji podatkowej. W prospekcie emisyjnym spółka informuje, że:

Cytat:W okresie objętym Sprawozdaniem Finansowym Grupa wykazywała ujemne kapitały własne, które powstały w latach 2008 i 2009 jako skutek księgowego rozliczenia połączeń Spółki z jej spółkami zależnymi metodą łączenia udziałów. W roku 2008 nastąpiło połączenie Spółki ze spółką AAT Trading Company sp. z o.o. (w 100% zależną), które wygenerowało 201,3 mln zł ujemnego kapitału, natomiast w roku 2009 nastąpiło połączenie Spółki ze spółką Novus Security sp. z o.o. (w 100% zależną), które wygenerowało 6 mln zł ujemnego kapitału. W obu przypadkach Spółka występowała jako spółka przejmująca. Zgodnie z art. 44c Ustawy o rachunkowości rozliczenie połączenia metodą łączenia udziałów polega na sumowaniu poszczególnych pozycji odpowiednich aktywów i pasywów oraz przychodów i kosztów połączonych spółek według stanu na dzień połączenia oraz dokonaniu odpowiednich wyłączeń. Wyłączeniu podlega w szczególności wartość kapitału zakładowego spółki przejmowanej oraz wartość jej udziałów (aktywów finansowych) wykazanych w bilansie spółki przejmującej. Różnice powstałe po dokonaniu tych wyłączeń korygują odpowiednie pozycje kapitału własnego spółki przejmującej.

Z powodu finansowania działalności grupy pożyczkami i czerpania zysków za pomocą odsetek (zamiast kapitałem własnym i dywidendami) raportowany zysk netto nie oddaje wartości jaką tworzy spółka – zaburza go koszt odsetek i różnic kursowych. Z tego powodu poniżej przedstawiam prócz nominalnych także dane skorygowane (także o zdarzenia jednorazowe w postaci kosztów IPO czy sprzedaży aktywów trwałych)

kliknij, aby powiększyćSkorygowany zysk netto za ostatnie 4 kwartały wynosi niecałe 19 mln zł. w porównaniu do niecałych 17 w roku 2014 oraz 14,5 w roku 2013. Można powiedzieć, że wynik rośnie głównie za sprawą dźwigni operacyjnej i spadku kosztu odsetek -jak widać na screenie z prospektu prócz pożyczek grupa ma także całkiem spory udział kredytów.

Automatyczne wyliczenia wartości spółki na podstawie skorygowanych danych finansowych i ceny maksymalnej można znaleźć pod poniższym linkiem:

www.stockwatch.pl/ipo/aat-hold...Jak już wspomniałem szansą rozwoju dla AAT wydaje się eksport, ewentualnie akwizycje podmiotów komplementarnych. Niestety w związku z posiadanym niskim kapitałem, niskimi zasobami gotówki i obwarowaniami kredytu, potencjalne przejęcie będzie musiało być finansowane z emisji akcji.

Z pewnością do zalet spółki należy rozpoznawana i silna na polskim rynku marka oraz szeroka sieć dystrybucji. Wydaje się także, że spółka znalazła sposób na powiązanie z instalatorami, którzy stanowią sporę grupę klientów. Zagrożeniem jest produkcja części asortymentu w Chinach. W zasadzie pozbawia to spółkę istotnych przewag technologicznych na poziomie hardware’u. Za to wartość dodaną tworzy oprogramowanie, a jak wiadomo jest to dziedzina w której polscy inżynierowie należą do światowej czołówki.

Niestety spółka w najbliższej przyszłości nie będzie także płacić dywidendy, co wynika z niskiego stanu kapitału własnego i umowy kredytowej. Udzielony w grudniu przez PKO BP kredyt świadczy po części o tym, że ujemny kapitał własny ma w dużej mierze charakter księgowy. Jednocześnie umowa ta wprowadza na AAT obowiązek utrzymywania wskaźnika dług netto/EBITDA na poziomie 2,5 jeśli spółka miałaby płacić dywidendę. Według ostatnich danych wskaźnik ten wynosi 2,74. W kontrakcie jest także obwarowanie poziomem wskaźnika zdolności do obsługi długu, ale niestety w prospekcie nie wiadomo dokładnie czym owe pokrycie miałoby nastąpić – zyskiem netto, EBITDA, CashFlow?

AAT to duży gracz o zdywersyfikowanej palecie produktowej. Spółka generuje wartość, która ma pokrycie w przepływach operacyjnych. Problemem (przynajmniej na papierze) wydaje się bardzo duży udział długu w finansowaniu działalności (95 proc.), choć z drugiej strony wyniki jakie generuje spółka pozwalają ten dług obsłużyć. Dług netto wynosi 85 mln i ma być spłacony do końca 2019 r., co daje 17 mln zł rocznie (rzeczywiste raty kapitałowe do 2019 są znacznie mniejsze natomiast płatność w roku 2019 wynosi 70 mln zł), przy EBITDA na poziomie 30 mln zł. Nie powinno być zatem problemów z obsługą zadłużenia, o ile coś niedobrego nie zdarzy się w działalności spółki. Trzeba pamiętać, że rynek na którym działa AAT jest mocno powiązany z koniunkturą budowlaną, a dane finansowe zawierają okres raczej prosperity, przynajmniej jeśli chodzi o rynek mieszkaniowy i komercyjny.

kliknij, aby powiększyć>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.