Omówienie sprawozdania CI Games SA po IV kw. 2015 r.Od połowy maja kurs akcji wzrósł z około 8 do ponad 24 zł, co można oczywiście łączyć z pokazami fragmentów trzeciej części Snajpera na światowych targach. W poniższym tekście postaram się opisać jaką wartość dla akcjonariuszy tworzy spółka i odpowiedzieć na pytanie co obecnie dyskontuje obecnie rynek.

Po całej serii rozczarowań (poczynając od 2 części SGW, poprzez Alien Fear na Enemy Front kończąc), w 2014 r. CI Games zmienił nieco model biznesowy i przekazał znaczącą część kolejnej produkcji do niemieckiego DECK13, a sam w zasadzie postanowił tylko tę grę wydać. Spod skrzydeł tandemu wyszedł całkiem udany Lords of the Fallen, choć nie obyło się bez zgrzytów. Ci Games wypowiedziała niemieckiemu studiu umowę nie wskazując konkretnego powodu, a ugodę podpisano dopiero w ostatnich dniach. Rok 2014 mimo aż dwóch premier zakończył się finansową klapą – zysk netto w okolicy zera. W dużej mierze przez bardzo duży udział kosztów własnych pisanych gier, do czego z pewnością przyczyniła się klapa Enemy Front,a pewnie także model współpracy z DECK13.

W tym miejscu trzeba dodać, że wynik mógł być jeszcze gorszy, ale spółkę uratowała „księgowość”. Skapitalizowane koszty gier spółka księguje w bilansie na wartościach niematerialnych i prawnych, a dokładnie kosztach prac rozwojowych. Potem oczywiście je amortyzuje, choć nie jest to tradycyjny model liniowy, a sam okres amortyzacji też nie jest krótki - nawet do 3 lat.

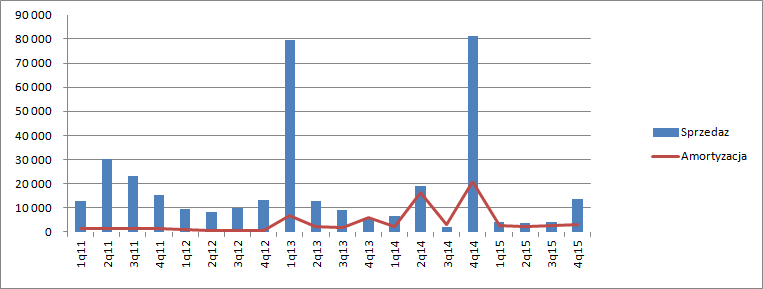

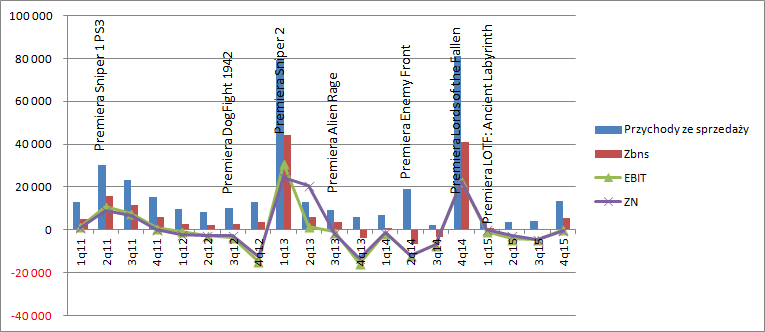

kliknij, aby powiększyćCzas rozpoznawania kosztów nie jest na rynku najdłuższy, ale wraz z modelem pokazywania przychodów dla „pudełek” stanowi model mocno agresywny. CI Games jako wydawca rozpoznaje przychód po przekazaniu gry do dystrybutora, czyli w zasadzie wszystko co wytłoczy na bazie początkowych szacunków i zamówień. Ewentualne zwroty korygują prawdopodobnie przychody w kolejnych okresach. W związku z takim a nie innym modelem przychody i zyski spółki są mocno „szarpane” jak widać powyżej.

Premiera LOTF miała miejsce w IV kwartale 2014 r. i jeszcze można było mieć nadzieję, że wyniki roku 2015 nie będą złe, wszak można było zakładać, że spółka podeszła ostrożnie do nakładu początkowego. Dodatkowo w I kwartale 2015 r. wydano DLC, ale rynek przyjął je już dużo chłodniej niżeli samą grę. Brak premier w kolejnych kwartałach kazał sądzić iż będzie to kolejny słaby rok co faktycznie miało miejsce. Wyniku nie uratował nawet zwyczajowo dobry w branży IV kwartał

kliknij, aby powiększyćJak widać na powyższym wykresie spółka rozpoznaje wysokie przychody i zysk w kwartale premiery, a następnie najczęściej pokazuje już straty, co prawdopodobnie także ma związek z rozpoznawaniem kosztów i zwrotów.

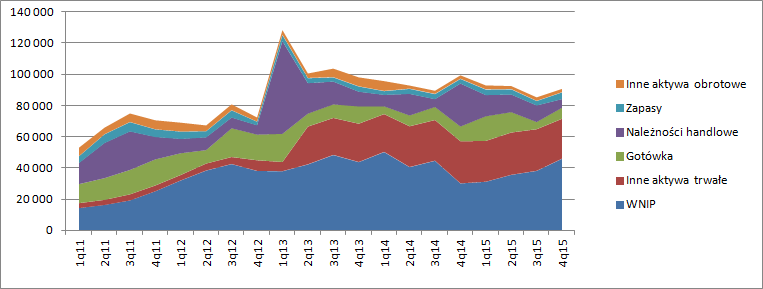

Oczywiście saldo WNIP nie spada nigdy do zera i fluktuje. W momencie premiery gry spółka rozpoznaje wysoką amortyzację co obniża saldo, a następnie wraz z postępami prac nad kolejnym tytułem rośnie:

kliknij, aby powiększyćO ile na koniec 2014 r. 23,3 mln nierozliczonych kosztów zakończonych produkcji gier nie robiło jeszcze większego kłopotu (premiera LOTF miała miejsce w tym okresie) to już saldo na koniec 2015 roku (12,8 mln zł) jest dość problematyczne patrząc na raportowane w kolejnych kwartałach przychody.

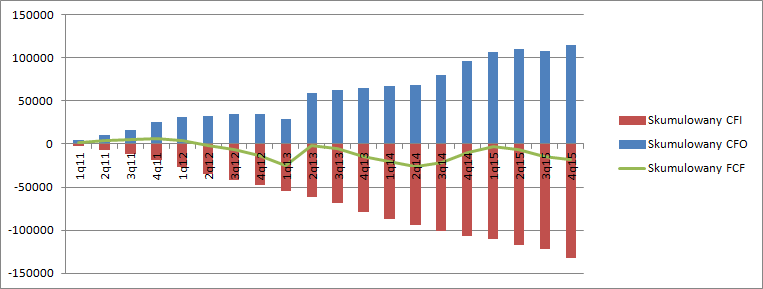

Wygląda na to, że choć spółka pokazuje czasem spore zyski, to tak naprawdę do tej pory nie budowała wartości dla akcjonariuszy. Proszę zerknąć na poniższy wykres, gdzie zaprezentowałem skumulowane przepływy operacyjne (czyli gotówkę generowaną na sprzedaży gier) oraz skumulowane przepływy inwestycyjne (gdzie spółka pokazuje wydatki na pisanie gier).

kliknij, aby powiększyćPo 5 latach saldo jest ujemne na kwotę 17 mln zł. Oczywiście, część kosztów poszła już na produkcję kolejnej części Snipera (z której nie ma jeszcze przychodów) – dokładnie 32,7 mln zł, bo tyle wynoszą estymowane koszty prac rozwojowych w realizacji. Per saldo mamy więc w ciągu 5 lat realny/gotówkowy przychód na poziomie 15,2 mln zł, co daje rocznie około 3 mln zł. Jak na spółkę o kapitalizacji 300 mln zł, jest to wynik o rząd wartości za niski.

Rynek oczywiście kupuje przyszłość i sukces kolejnej części Snipera, którego fragmenty zobaczyliśmy w połowie poprzedniego roku. Według deklaracji spółki kolejna część przygód bohatera posiadającego karabin z lunetą ma posiadać otwarty świat. Dodatkowo:

Cytat:W odróżnieniu od poprzednich części cyklu, tym razem jednak znaczna część prac wykonana została przez 60-osobowy zespół zewnętrzny. Na jego czele stanęli zaś: Steve Hart – mający na swoim koncie prace przy Sniper Elite V2 studia Rebellion oraz Paul Robinson – współtwórca takich tytułów jak Killzone 2, Full Spectrum Warrior, Comanche czy Armored Fist.

www.gry-online.pl/S016.asp?ID=...Hart zajął miejsce Tomka Gopa, który powędrował do Techlandu, a wcześniej koordynował współpracę z DECK13. Choć zestaw gier Robinsona może robić wrażenie, to nie należy zapominać, że osoba ta brała udział także w największej porażce CI Games, czyli Enemy Front. Z jednej strony mamy więc postać znaną, ale zastępującą producenta wykonawczego jedynego sukcesu spółki w ostatnich latach, czyli LOTF, z drugiej Robinsona, który nie zdołał uchronić CI Games od takiej porażki jaką okazał się Enemy Front. Z pewnością plusem jest fakt, że spółka nie stara się już sama produkować gier w 100 proc. sama, do czego wyraźnie zabrakło kompetencji. Jednak taki model współpracy rodzi znacznie wyższe koszty. Zauważmy, że budżet miał wynieść około 30 mln zł:

Premierę Snipera 3 planujemy za około rok, czyli w II kw. 2016 r. lub na przełomie II i III kw. Jeśli chodzi o koszt produkcji, to będzie zbliżony do kosztów wyprodukowania Lords of the Fallen [ponad 30 mln złotych - przyp. red.] lub nieco wyższy. Budżet marketingowy będzie ustalony na kilka miesięcy przed premierą.”

www.benchmark.pl/aktualnosci/p...Wspomnianą kwotę CI Games już przekroczył, a patrząc na ostatnie wydatki kwartalne, można się spodziewać do czasu premiery kolejnych 12 mln zł, co da łącznie kwotę 44 mln i przekroczenie budżetu o 50 proc. Oczekiwania co do gry są spore:

Cytat: From what’s been shown of Sniper: Ghost Warrior 3, CI Games is finally going to be able to step up their game and give the series the AAA feel it deserves. While the complete title won’t be released until Q2 of 2016, the demo shown left a lasting impression that hints at a surprisingly quality experience. Even if you’ve never cared for the series before, this entry might be the one to finally catch your interest.

wegotthiscovered.com/gaming/sn...Cytat:Ten potencjał sprawił, że CI Games może myśleć nie tylko o kontynuacji swojej gry, ale też stworzeniu swojej pierwszej gry FPS klasy AAA, sprzedawanej w standardowej cenie. Tytuł ten ma być wyjątkowo rozbudowany, przemyślany i ciekawy. Po obejrzeniu gameplay’a, który miałem okazję zobaczyć podczas konferencji prasowej CI Games jestem w stanie uwierzyć, że taki naprawdę będzie.

www.spidersweb.pl/2015/08/snip... Ale nawet udostępniane na E3 czy gamescon fragmenty nie do końca dopracowane, co nie umknęło użytkownikom i recenzentom:

Cytat:Ze spraw technicznych warto odnotować liczne spadki ilości klatek na sekundę. Na razie powstrzymamy się od komentarza - zostało jeszcze wystarczająco dużo czasu na dopracowanie tego elementu.

Sniper: Ghost Warrior 3 jest naprawdę świeżym podejściem do tematu skradanek. Czuć, że każdy nasz ruch ma realne znaczenie na przebieg rozgrywki - wielokrotnie ginąłem w tym samym miejscu, zastanawiając się, skąd padł strzał. Wystarczyło zbadać dronem okoliczne zarośla, w których ukrywał się wrogi strażnik. Wiele elementów wymaga jednak poprawy - przede wszystkim sposób zapisywania gry, jak również optymalizacja silnika graficznego.

gry.onet.pl/zapowiedzi/e3-2015...Cytat:Sniper: Ghost Warrior 3 już teraz prezentuje się okazale. CI Games przyłożyło się do kwestii wyglądu i rozbudowania gry, pozostawiając w niej odpowiednio wyważony "snajperski feeling". Martwić może konieczność zabawy ze snajperskimi zmysłami, których pominięcie skutkuje szybką śmiercią na minie. Wciąż kuleje również Sztuczna Inteligencja. Mając jednak świadomość, że do premiery został jeszcze rok, na premierę Sniper: Ghost Warrior 3 czekam z optymizmem. Nie szykuje się najlepsza gra FPS, ale jest duża szansa, że dostaniemy solidną produkcję na światowym poziomie.

www.gamezilla.pl/zapowiedzi/20...W obecnej wycenie gry na poziomie prawie 300 mln zł jest w mojej opinii oczekiwanie co do powtarzalnego średniego zysku netto na poziomie około 30 mln zł. Brutto daje to kwotę na poziomie około 36 mln zł, po powiększeniu o koszty sprzedaży i zarządu na poziomie około 20 – 25 mln daje oczekiwany zysk brutto w kwocie 55-60 mln zł, co przekłada się na przychody w kwocie nawet 110-120 mln. Z jednej strony taki wynik zrobił średnio udany Sniper II, ale z drugiej mamy w tym modelu założoną powtarzalność wyniku, czyli wydanie LOTF II w roku 2017 i brak porażek na innych tytułach po drodze, co wydaje się dość optymistyczne. Oczywiście spółka musi poprawić szczegóły, w tym wydajność i inteligencję przeciwników.

Można powiedzieć, że obecna wycena nie jest wygórowana o ile uda się wydawać jedną dobrą grę rocznie. Potencjał wydaje się w kolejnej odsłonie Snipera drzemać, ale po drodze może się jeszcze wiele zdarzyć. Pamiętajmy także, że LOTF może pojawić się dopiero w 2018 r. Wtedy obecną wycenę spółki uzasadnia dopiero dwukrotnie większy sukces obecnie tworzonej odsłony od poprzedniej. Jak będzie oczywiście nie wiemy, ale wzrosty w połowie roku wydają się mieć uzasadnienie, a sama spółka na obecnym etapie produkcji i informacji rynkowych wyceniana prawidłowo. Spore ryzyko zepsucia tytułu i potencjalna premia w przypadku braku materializacji.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.