Omówienie sprawozdania finansowego GK Alumetal SA po IV kwartale 2015 r.Choć rok 2015 był dla spółki bardzo dobry, to sam IV kwartał nie wypadł już tak okazale jak poprzednie kwartały. Spadły dynamika przychodów, a co gorsza zysku netto. Jednak jeśli się bliżej przyjrzeć to obraz jest znacznie lepszy niż ukazują go tylko i wyłącznie dynamiki.

W ciągu pierwszych 9 miesięcy roku Alumetal dynamicznie poprawiał realizowane obroty, zwiększając o co najmniej 20 proc. sprzedaż w każdym kwartale, a to rozbudzało apetyty. IV kwartał pod względem obrotów wypadł jednak znacznie słabiej - wzrost ledwie o 3,6 proc, głównie ze względu na wzrost wolumenu sprzedaży. Wytłumaczeniem słabszej dynamiki przychodów jest spadek cen aluminium wyrażonych w złotówce. Choć z poniższego wykresu wynika, że taki spadek powinien nastąpić już kwartał wcześniej to mamy przecież przesunięcie wynikające z ustalenia ceny sprzedaży z odbiorcami na początku każdego miesiąca.

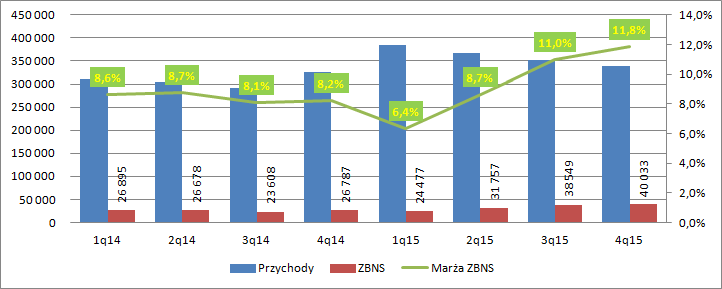

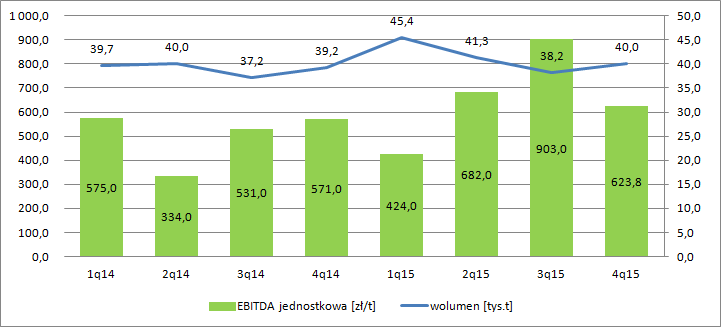

kliknij, aby powiększyćZa to grupa znacząco poprawiła marże brutto na sprzedaży, która w ostatnim kwartale wyniosła 11,8 proc. w porównaniu do 11 proc. kwartał wcześniej i 8,2 proc. w odpowiadającym kwartale 2014 r. To właśnie dzięki temu spółka pokazała najwyższy zysk brutto na sprzedaży od 2 lat wynoszący 40 mln zł. Wysoka rentowność to efekt między innymi wzrostu spreadu pomiędzy cenami produktów i kosztem złomu (choć dotyczy to głównie wyników II i III kw, w IV czynnik miał mniejsze znaczenie), słabszej złotówki (spread wyrażony jest w Euro), a także wzrostu poziomu wykorzystania mocy produkcyjnych. Choć wolumen sprzedaży w IV kwartale wcale nie jest wysoki, to trzeba zwrócić uwagę na wzrost salda zapasów pomimo spadku cen aluminium na LME, co powoduje spadek jednostkowych kosztów produkcji (głównie amortyzacji i płac).

kliknij, aby powiększyć

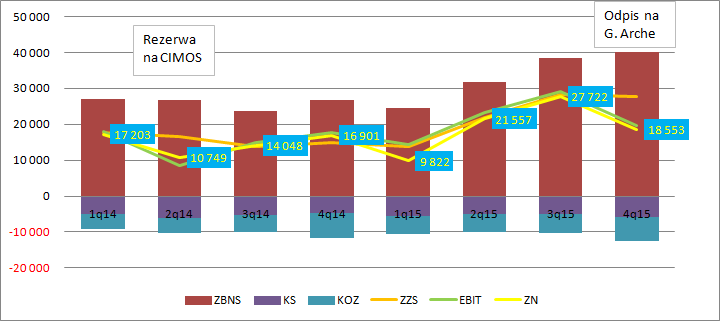

kliknij, aby powiększyćKoszty korporacyjne pozostały w miarę stabilne (łącznie wzrosły o 675 tys.), dzięki czemu prawie cała nadwyżka zysku brutto na sprzedaży w kwocie 13,2 mln transformuje się na poziom zysku ze sprzedaży, który ostatecznie wyniósł 27,6 mln zł (+83 proc. r/r). Kwartalny EBIT i jego dynamika były jednak znacznie niższe – 19,7 mln zł, 12,5 proc. r/r.

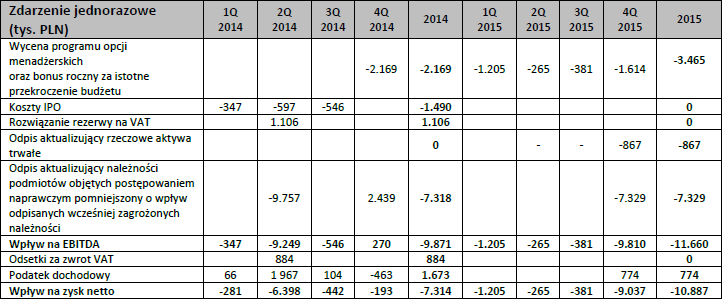

kliknij, aby powiększyćNiestety wynik operacyjny mocno obciążyły odpisy aktualizacyjne na należnościach. Sama spółka w dość elegancki sposób prezentuje w sprawozdaniu wpływ poszczególnych czynników na EBITDA i zysk netto. Oczywiście nominalnie odpis ma taką samą wartość na poziomie EBITDA i EBIT.

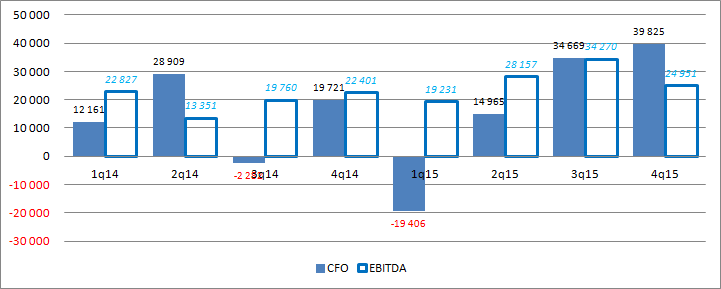

kliknij, aby powiększyćWysokość odpisów (które nie korygują CF) pośrednio widać także w przepływach operacyjnych, które są znacznie wyższe od EBITDA

kliknij, aby powiększyćOstatecznie kwartał skończył się zyskiem netto w kwocie 18,5 mln zł, tj o 9,8 proc. wyższym r/r., natomiast po uwzględnieniu odpisów aktualizacyjnych i innych zdarzeń jednorazowych mamy 25,9 mln zł, w relacji do 14,9 mln w IV kwartale 2014 r. Za zdarzenie jednorazowe nie traktuję obciążeń z tytułu wyceny programu motywacyjnego, bo w mojej opinii takiego charakteru nie mają.

W całym 2015 r. dostaniemy 85 mln powtarzalnego wyniku netto, co przy wycenie spółki na poziomie 776 mln daje wskaźnik C/Z na poziomie 9,2. Z jednej strony nie jest to wartość wysoka, tym bardziej, że pod koniec 2016 r. spółka ma zwiększyć moce produkcyjne dzięki budowie kolejnego zakładu na Węgrzech. Z drugiej mamy cały czas bardzo dobry okres w branży Automotive, który nie wiadomo jak długo jeszcze potrwa i dodatkowo ostrzeżenia od zarządu spółki, że w pierwszej połowie roku możemy mieć do czynienia z presją na marże. Nie do końca jasny jest dla mnie także wpływ odwróconego VATu a sama spółka nie wyjaśnia czy zmiana legislacyjna wpłynie korzystnie, czy wręcz odwrotnie

Cytat:Aluminium nieobrobione plastycznie. Wobec tych towarów, wymienionych w załączniku nr 11 do ustawy o VAT znajduje zastosowanie zasada tzw. odwrotnego obciążenia. Przy tego rodzaju sposobie rozliczeń obowiązek zapłaty podatku należnego z tytułu danej transakcji przeniesiony zostaje na nabywcę danych towarów. Sprzedawca jest zwolniony z obowiązku zapłaty podatku należnego. Takie rozliczanie stosuje się w sytuacji gdy sprzedawcą i nabywcą jest czynny podatnik VAT, a dostawa nie jest objęta zwolnieniem przysługującym dla dostawy towarów używanych. Sprzedawca jest zobligowany zweryfikować status nabywcy w bazie on-line Ministerstwa Finansów, czy jest on czynnym podatnikiem VAT . Powyższe oznacza, że od 01 lipca 2015 r. sprzedaż krajowa Grupy w większości została objęta w/w zmianą.

Wydaje się, że jednak będzie to miało wpływ delikatnie korzystny, choć zależy to tak naprawdę od relacji długości terminu płatności od klientów w stosunku do terminu płatności VATu. Należy się spodziewać, że spółka musiała szybciej płacić VAT do US niż otrzymywała go od klienta po wystawaniu faktury.

IV kwartał można uznać za udany. Choć ceny produktów spadają to jednostkowa marża na tonie produktów nadal jest dość wysoka (Na wykresie powyżej nie jest skorygowana o odpisy!!!). Spółka pokazała w kwartale silny CF operacyjny, jest stosunkowo mało zadłużona i ma dostępne finansowanie na inwestycje. Niestety bardzo dużo czynników budujących wynik jest przy tej skali działalności poza spółką i musi się poddawać wpływowi otoczenia, które w tej chwili jest korzystne:

www.pzpm.org.pl/Rynek-motoryza...Kluczowym pytaniem pozostaje jak długo taki stan się utrzyma i czy ewentualne spowolnienie będzie długie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.