Omówienie Infosystem SA po 3 kw. 2015 r.Odpowiedź na postawione na forum pytanie:

Cytat: Spolka ma bardzo niskie P/BV. Z czego to wynika waszym zdaniem?

jest bardzo prosta. Wystarczy zerknąć na wskaźnik C/Z i wszystko staje się jasne. Rynek kupuje w większości wypadków zyski, a nie wartość księgową, która jest niczym innym jak tylko i wyłącznie zapisem księgowym, a nie realną wartością rynkową majątku. Szczegółowe powody takiej a nie innej wyceny rynkowej i potencjału znajdziecie Państwo w poniższym omówieniu.

Przychody infosystem rosną, a właściwie rosły, bo od 2 lat mamy w zasadzie stagnację. Na poniższym wykresie zobrazowałem przychody w ujęciu rocznym według starego roku obrotowego, tj kończącego się 30 czerwca danego roku.

kliknij, aby powiększyćStagnacja w przychodach za rok 2014 została przemilczana i niewyjaśniona zarówno w liście prezesa do akcjonariuszy, jak również w omówieniu podstawowych wielkości rachunku wyników. W roku 2015 za spadek przychodów spółka obwinia opóźnienia w unijnych programach wsparcia:

Cytat:Wynik finansowy Spółki był w znaczącej części uwarunkowany wysokimi odpisami amortyzacyjnymi oraz niższymi przychodami ze sprzedaży, których przyczynę upatruję w niższej dynamice inwestowania przedsiębiorstw branży poligraficznej w ostatnich 12 miesiącach. W działalności Spółki dotacje z Unii Europejskiej zawsze miały wpływ na realizowane wyniki finansowe - branża poligraficzna jest segmentem wysoce technologicznym, więc klienci INFOSYSTEMS bardzo często korzystają ze wsparcia dotacyjnego podczas realizacji własnych inwestycji. Obecny okres programowania funduszy UE na lata 2014-2020 rozpoczął się z półtorarocznym opóźnieniem, co spowodowało spowolnienie procesów inwestycyjnych na rynku poligraficznym – przedsiębiorstwa wstrzymywały się z rozpoczęciem projektów wdrożeniowych, czekając na możliwość ubiegania się o dofinansowanie. Miało to niebagatelne znaczenie dla poziomu sprzedaży produktów i usług naszej Spółki

Owszem. Duże wsparcie unijne jest bardzo istotne co możemy przeczytać w raporcie branżowym KPMG:

www.kpmg.com/PL/pl/IssuesAndIn...Rynek rośnie, ale rośnie tylko dzięki sprzedaży eksportowej. Jest także mocno rozdrobniony. Spółka kieruje swoją ofertę do podmiotów dużych, których w Polsce było w 2013 r. raptem 133 – dane KPMG za rok 2013. Za to właśnie największym podmiotom najmocniej rośnie sprzedaż. Za słabe strony branży respondenci KPMG uważają przede wszystkim niskie marże i wysokie koszty zakupu urządzeń. Wykorzystanie mocy produkcyjnych na poziomie zaledwie 65 proc. świadczy o tym, że w branży nie dzieje się dobrze.

Mimo wszystko pewien potencjał sprzedażowy wśród klientów jest właśnie niskie marże mogą skłaniać do obniżania kosztów choćby poprzez automatyzację. Ponadto znaczna część klientów jeszcze nie korzysta z innowacyjnych rozwiązań IT:

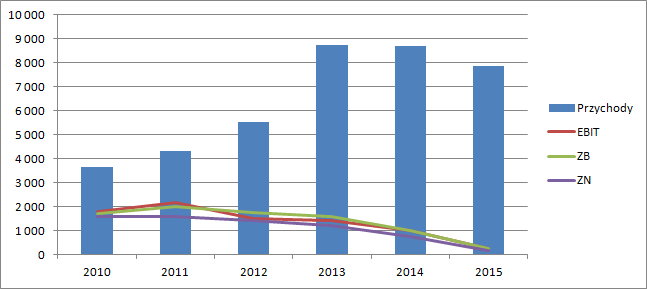

kliknij, aby powiększyćStagnacja w przychodach to jednak nie jedyny problem. Spółka odnotowuje coraz niższe wyniki finansowe. Systematycznie spada zysk niezależnie od poziomu rachunku wyników, co widać na zamieszczonym powyżej wykresie. Spółka „obwinia” za to amortyzację. Ale ta amortyzacja to nic innego jak koszty poniesione na opracowanie produktów rozliczane w czasie, a produkty te nie są na razie w stanie szarpnąć sprzedażą. Jakby tego było mało, to amortyzacja jest w dużym stopniu kompensowana przez rozpoznanie w wyniku dotacji - 4,7 mln amortyzacji w roku 2015 i 2,6 mln przychodów z tytułu dotacji.

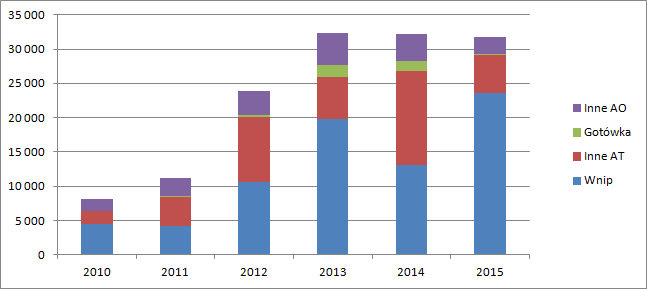

Taki obraz potwierdza także bilans. Największą pozycją są wartości niematerialne i prawne z naddatkiem przekraczające wartość kapitałów własnych. Po stronie pasywnej zaś poza kapitałem własnym w kwocie 17 mln zł mamy około 11 mln zł dotacji.

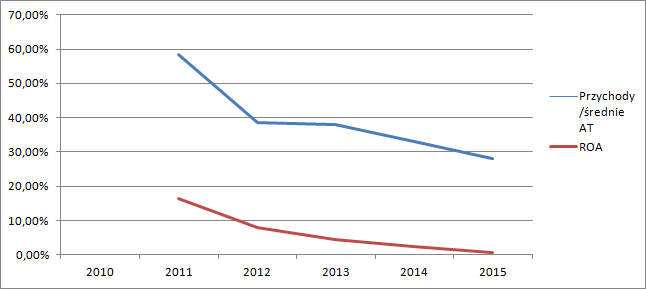

kliknij, aby powiększyćPrzez malejące przychody i jeszcze bardziej malejącą rentowność spółce spada produktywność i rentowność aktywów:

kliknij, aby powiększyćOstatni raportowany, czyli 3 kwartał nowego roku obrotowego i kalendarzowego przynosi nutkę optymizmu. Przychody rosną, podobnie jak wynik, ale jeden kwartał oceny zmienić nie może. Obraz jaki się wyłania z liczb jest dość niekorzystny. Spółka ma problemy ze sprzedażą, pomimo wysokich inwestycji w nowe produkty. Koszty tych inwestycji nie są zupełnie rekompensowane przez wzrosty sprzedaży, a więc możemy mówić wręcz o przeinwestowaniu, którego objawem jest właśnie często wysoka amortyzacja. Do póki spółka będzie pokazywać takie a nie inne zyski, to nie ma się co spodziewać istotnego wzrostu kursu, który i tak już dyskontuje pewną poprawę wyników. Niski wskaźnik C/WK jest niski tylko pozornie. Gdy kapitał własny skorygujemy In minus o skapitalizowane wydatki na nowe produkty, które nie przynoszą oczekiwanej sprzedaży i podniesiemy go w górę o dotacje pozostałe do rozliczenia to dostaniemy raptem ok. 4 mln zł, czyli tyle ile mniej więcej wynosi kapitalizacja. Przy obecnych wynikach Infosystem nie jawi się jako okazja, choć oczywiście ta ocena może się zmienić jeśli w końcu uda się spółce zwiększyć przychody i rentowność.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.