Omówienie sprawozdania finansowego PGS Software SA po 3 kw. 2015 r.PGS Software jest szybko rosnącą spółką z branży outsourcingu IT. Niewiele można jej zarzucić jeśli chodzi o jakość zarządzania, politykę informacyjną, czy chęć do dzielenia się zyskiem z akcjonariuszami, choć oczywiście po drodze pojawiły się także drobne błędy.

Giełdową historię PSW można podzielić na 4 okresy.

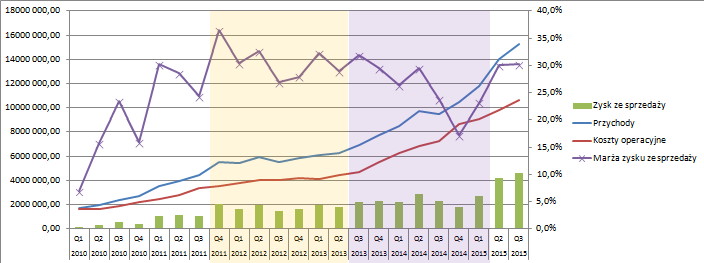

kliknij, aby powiększyć Do 3 kwartału 2011 spółka rosła pod względem przychodów, a efekt dźwigni operacyjnej i zwiększenie wykorzystania mocy produkcyjnych wpływały na poprawę rentowności sprzedaży. Do połowy 2013 r. biznes pozostawał w miarę stabilny. To ni mniej ni więcej tylko efekt spowolnienia gospodarczego w państwach EU, które są głównymi odbiorcami usług spółki.

kliknij, aby powiększyćNajwiększą zaletą outsourcingu IT jest elastyczność. W przypadku spowolnienia i związanego z tym spadku sprzedaży i zasobów pieniężnych podmioty gospodarcze mogą w łatwy i szybki sposób obciąć koszy i capex, na czym oczywiście cierpią podmioty takie jak PGS.

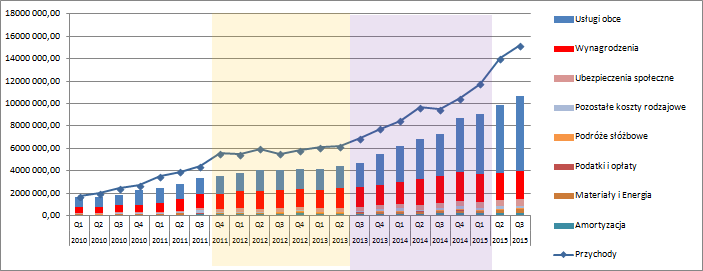

W trzecim okresie mamy rozkwit spółki, przychody rosną, ale zyski pozostają w prawie w miejscu i spada rentowność sprzedaży. Z rachunku kosztów rodzajowych wynika, że za spadek rentowności odpowiada głównie wzrost kosztów pracowniczych i usług obcych:

kliknij, aby powiększyćW usługach obcych znajdziemy także podwykonawców spółki, czyli informatyków na samo zatrudnieniu, a także nakłady na marketing. Dołek rentowności przypadł na 4 kwartał 2014 r. i widać wyraźnie, że poziom zatrudnienia wzrósł nadmiernie w stosunku do przychodów. Krótko mówiąc spółka przeszacowała możliwości wzrostu biznesu. Dodatkowo odnotono negatywne zachowania klientów:

Cytat:Spółka zauważyła również objawy podobne do tych z kryzysu lat 2008 –¬ 2010, gdy część Przedsiębiorstw z grupy docelowych klientów w zachodniej Europie wstrzymywała się z inwestycjami w IT. Mowa o ograniczaniu zespołów, odwoływaniu zapytań czy wycofywaniu się ze wstępnych ustaleń. Trudno obecnie wyrokować, czy to stała tendencja czy tylko jednorazowa obserwacja

W kolejnym okresie, czyli ostatnich dwóch kwartałów mamy dostosowanie popytu do zdolności przetwórczych, dalszy dynamiczny wzrost przychodów, ale cały czas spółka dostrzega mniejszy napływ klientów niż w poprzednich okresach, co znów można wiązać z niską aktywnością przemysłową w Państwach EU – patrz wykres PMI powyżej.

Przychody w 3 kwartale wyniosły 15,2 mln zł i były wyższe od uzyskanych przed rokiem o 60 proc. oraz wyższe kw/kw o 8,5 proc. pomimo tego, że trwał sezon urlopowy, co wiązało się ze zmniejszeniem dostępnych sił produkcyjnych. Zysk ze sprzedaży się podwoił r/r, natomiast kw/kw rósł w tempie zbliżonym do przychodów – 9,1 proc. Rentowność sprzedaży wróciła do swojego normalnego poziomu w okolicy 30 proc.

Co ważne, spółce udaje się skutecznie przenosić wzrost własnych kosztów (płac) na klientów. I to przenosić nawet z pewnym plusem, bo rentowność biznesu na tym jak widzimy nie cierpi. Niestety problemem pozostaje dostępność wykwalifikowanej siły roboczej.

Z drugiej strony dobrym wynikom sprzyjało rozliczenie kontraktów biura w Warszawie i jego likwidacja, co powinno mieć pozytywny wpływ na wyniki. Sama spółka informuje:

Cytat:Należy jednak założyć, że tegoroczny trzeci kwartał był wyjątkowy

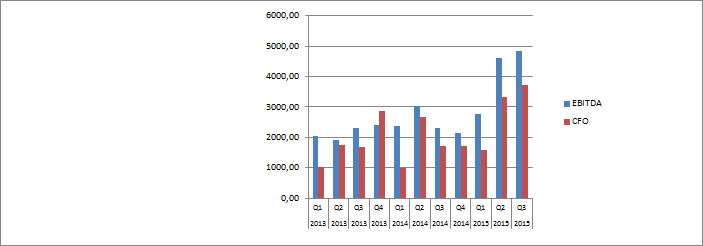

Warto także dodać, że działalność spółki nie wymaga dużych nakładów finansowych. Rozwój wymaga tylko w niewielkim stopniu zasilenia kapitału obrotowego. To właśnie dzięki temu pomimo dynamicznego wzrostu aktywności spółka generuje pozytywne przepływy pieniężne – nie odbiegają mocno od raportowanej EBITDA

kliknij, aby powiększyćA zatem stać ją na płacenie dywidendy, co PGS robi właściwie co roku.

Zagrożenia dla spółki płyną z otoczenia makro. Po pierwsze spółka osiąga 90 proc. przychodów w walutach obcych – głównie EUR i w mniejszym stopniu brytyjski Funt. Umocnienie złotego które w dłuższym okresie czasu jest prawdopodobne będzie wywierać niekorzystny wpływ na marże. Zabezpieczenia prowadzone przez spółkę pozwalają zabezpieczyć marże tylko w krótkim okresie czasu. Drugim i najważniejszym zagrożeniem jest potencjalne spowolnienie w gospodarce, które potencjalnie może znacząco obniżyć wyniki PGSu.

Zysk netto z ostatnich 4 kwartałów wynosi 11 mln zł, ale niemal 2/3 z tego przypada na dwa ostatnie kwartały. Nie może zatem dziwić dość wysoki C/Z – 23. Można powiedzieć, że rynek w tej chwili oczekuje od spółki wyniku netto w okolicy 22 mln zł. (przy założeniu kosztu kapitału na poziomie 12 proc. i 3 proc. tempa wzrostu). Przy mrocznieniu ostatnich 2 kwartałów dostaniemy zysk w okolicy 14 mln zł. A zatem można powiedzieć, że w wycenie są już zawarte oczekiwania wzrostu wyników na rok kolejny, choć są to oczekiwania uprawnione. Jeśli się nic nie zepsuje w europejskiej gospodarce, to PSW powinna spełnić oczekiwania inwestorów. Jeśli, bo zagrożenia czają się tuż za rogiem, choćby ze względu na niepewność skutków dla gospodarki naszego największego sąsiada na skutek afery Volkswagena.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.