PBS0225:

Analiza wypłacalności Podkaprackiego Banku Spółdzielczego w Sanoku (dalej PBS SANOK) na 30 czerwca 2015 Analiza wypłacalności PBS SANOK zostanie przeprowadzona według metody zastosowanej wcześniej przy analizie SK BANK-u z Wołomina. Obydwa podmioty są bankami spółdzielczymi, tak więc ich zasady ich oceny są do siebie zbliżone.

W przypadku banków analiza jest mocno utrudniona z uwagi na specyfikę działania oraz inny format sprawozdania finansowego. Nie sprawdza się np. model Altmana, z uwagi na bardzo duży stopień dźwigni finansowej. Nie da się również policzyć najpopularniejszych wskaźników wypłacalności, płynności i zadłużenia.

Analiza jest przeprowadzona na podstawie danych ze sprawozdania finansowego na 30 czerwca 2015 i opublikowanego 25 września. Trzeba zwrócić uwagę, że jest publikowane wyłącznie sprawozdanie jednostkowe samego banku, mimo posiadania 65% udziałów w notowanym na giełdzie dawnym BEEF-SAN-ie, działającym aktualnie pod nazwą PBS Finanse.

Początkowa część analizy zostawnie poświęcona ocenie biznesu prowadzonego przez bank. Wynika to z oczywistego powodu - dla wierzycieli najbardziej pożądanym scenariuszem jest brak problemów z obsługą i wykupem obligacji. Jeśli biznes dłużnika rozwija się pomyślnie, wtedy posiadacze obligacji mogą spać spokojnie.

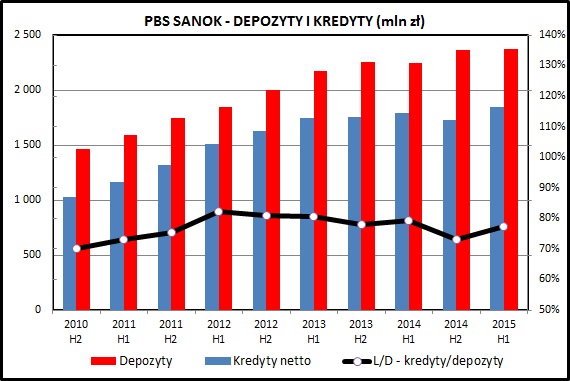

kliknij, aby powiększyćJak widać na wykresie - wolumeny depozytów i kredytów systematycznie wzrastają. Wolumen depozytów na 30 czerwca 2015 wyniósł 2 378 mln zł i była wyższa o 5,7% niż rok wcześniej. Kwota udzielonych kredytów to 1 843 mln zł, co daje wzrost w ciągu 12 miesięcy na poziomie 3,1%. Tempo wzrostu biznesu w ostatnich okresach nie jest specjalnie imponujące. W latach 2011-2013 było ono wyraźnie wyższe.

PBS SANOK utrzymuje wskaźnik kredytów do depozytów na poziomie zbliżonym do 80%. Środki, które nie zostały pożyczone klientom, zgodnie z informacjami ze sprawozdania, są lokowane w papiery skarbowe.

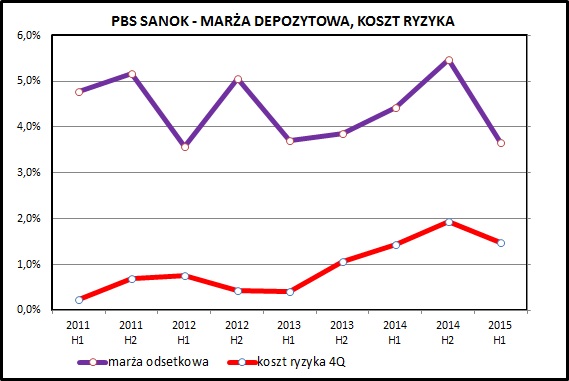

kliknij, aby powiększyćRentowność prowadzonej działalności można ocenić na podstawie marży odsetkowej. Trudno na podstawie wykresu określić jakąś wyraźną tendencję, gdyż, jak widać, zmienia się ona w mocno nieregularny sposób. Najwyższy poziom został osiągnięty w 2 półroczu 2014. Marża odsetkowa jak najbardziej ma prawo spadać, z uwagi na niskie stopy procentowe. Jak na razie tego zjawiska w przypadku PBS SANOK nie widać.

Koszt ryzyka (czyli odpisy z tytułu niespłacanych kredytów) systematycznie rośnie. Warto zwrócić uwagę, że najwyższy zaraportowany poziom odpisów miał miejsce również w 2 połowie 2014. Może to świadczyć o jakichś zabiegach księgowych ze strony banku, bo łączny efekt obydwu tych pozycji był w sumie neutralny.

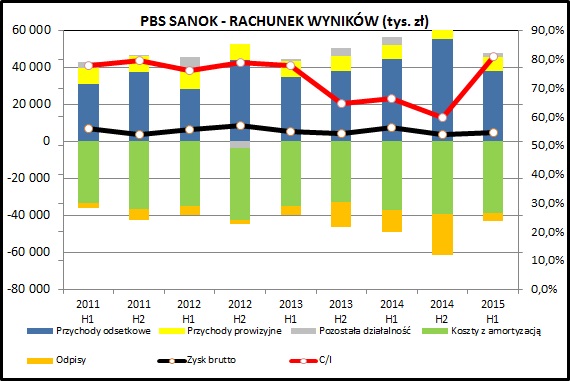

kliknij, aby powiększyćZbiorczy rachunek wyników za ostatnie kilka lat pokazuje, że poszczególne części składowe zmieniają się dość dynamicznie. Najważniejszym źródłem dochodów jest przychód odsetkowy. Stałym elementem są stosunkowo niewielkie przychody prowizyjne - generalnie banki spółdzielcze nie są tak sprawne w stosunku do klientów w narzucaniu i egzekwowaniu różnych opłat. Wynika to również ze struktury oferty - prosta działalność depozytowo-kredytowa nie daje takich możliwości zarabiania na prowizjach i opłatach, jak bardziej zaawansowane produkty rozliczeniowe, ubezpieczeniowe czy inwestycyjne.

Koszty operacyjne PBS SANOK są stabilne - wynoszą 30-35 mln na półrocze. W ostatnim okresie wzrósł wskaźnik C/I (koszty do dochodu). Przyczyną był wyraźny spadek dochodów odsetkowych. Ponownie można zaobserwować systematycznie rosnące odpisy. Wyjątkiem jest ostatnie półrocze, kiedy spadły one z poziomu 22 mln w drugim półroczu 2014 do poziomu 4 mln zł.

Najstabilniej prezentuje się linia wyniku finansowego. Zysk brutto regularnie kształtuje się w granicach 4-7 mln zł na półrocze. Wskaźniki ROE i ROA są dość słabe. Zwrot z kapitału własnego na poziomie 4-5% rocznie to niewiele. Zwrot z aktywów w granicach 0,2-0,4% to w świecie banków spółdzielczych wynik przeciętny, chociaż oczywiście banki komercyjne osiągają wyższe wartości.

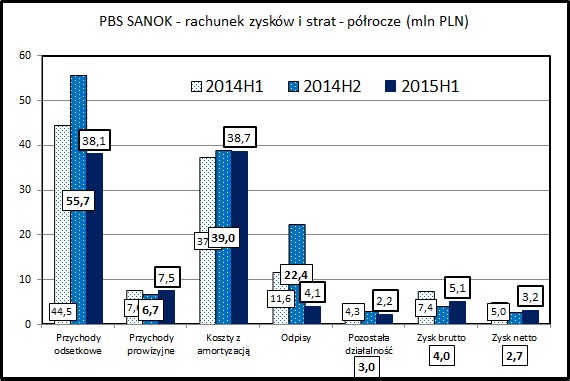

kliknij, aby powiększyćKrótkie podsumowanie wyników 3 ostatnich raportowanych okresów półrocznych potwierdza to co było sygnalizowane wcześniej, czyli duże wahania na poziomie marży odsetkowej i odpisów. Niestety bank w sprawozdaniach nie wyjaśnia przyczyn tak gwałtownych zmian. Można żywić obawy, że bardzo niski poziom odpisów w 1 półroczu 2015 został przyjęty arbitralnie, tak aby raportowany wynik finansowy był pozytywny.

Pora przejść do analizy wypłacalności PBS SANOK z punktu widzenia posiadaczy obligacji.

Ponownie zostaną zastosowane wskaźniki, jakie były wcześniej użyte do analizy SK BANK-u z Wołomina:

Cytat:Jako odpowiednik wielkości EBITDA, będącej przybliżonym określenie ilości generowanej przez spółkę gotówki, możemy potraktować wynik na działalności bankowej, czyli przychody banku (marża odsetkowa, prowizyjna i pozostałe przychody) pomniejszone o jego koszty działania i powiększone o amortyzację.

W miejsce najpopularniejszego wskaźnika EBITDA/odsetki zastosujemy więc analogiczny wskaźnik dostosowany do specyfiki sprawozdania finansowego banku (powyżej opisany zysk operacyjny + amortyzacja/odsetki).

Drugim wskaźnikiem będzie relacja zysku brutto powiększonego o amortyzację do odsetek. Ten drugi wskaźnik uwzględnia całość działalności - przede wszystkim odpisy z tytułu niespłacanych kredytów. Wartość 1 będzie oznaczała, że cały zysk przed opodatkowaniem jest wykorzystywany na pokrycie odsetek, a bank osiąga wynik finansowy 0.

Drugi z tych wskaźników ma większe znaczenie, ponieważ odnosi się do ostatecznego wyniku finansowego emitenta. Obydwa wskaźniki mają bardzo prostą interpretację - im wyższy wskaźnik tym lepiej.

Problemem technicznym jest brak podanych kwot zapłaconych odsetek od obligacji w sprawozdaniach finansowych. Zostały one oszacowane na podstawie danych o parametrach poszczególnych emisji.

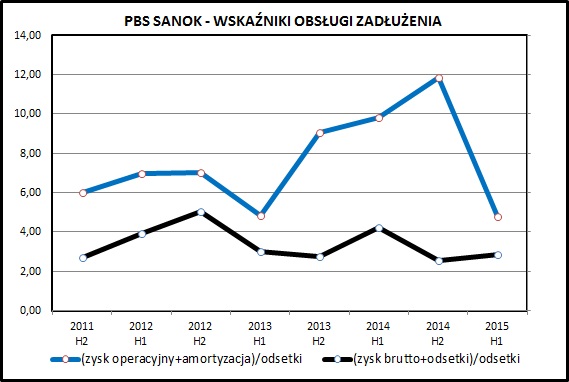

kliknij, aby powiększyćPierwszy ze wskaźników, bazujący na zysku operacyjnym, wyraźnie rośnie z upływem czasu. Wartość generowanych zysków w dwóch wcześniejszych okresach przekraczała lub była zbliżona do 10, co oznacza, że wynik operacji prowadzonych przez bank wielokrotnie przewyższał kwoty wymaganych do spłaty odsetek. W 1 półroczu wskaźnik zanurkował do poziomu ponad dwukrotnie niższego, co należy interpretować jako wyraźny spadek zdolności do obsługi zadłużenia.

Drugi z nich, uwzględniający dodatkowo odpisy, jest bardziej stabilny. Dodatkowo w ostatnim czasie wyraźnie zmalał i osiągnął wartości z zakresu 2,5-3,0. Wynika to z malejących przychodów oraz odpisów. Aktualnie bank około 30-40% wypracowanego zysku, dodatkowo powiększonego o amortyzację, przeznacza na spłatę odsetek. Jest to już wartość stosunkowo duża.

W związku z powyższym należy uznać, że wypłacalność PBS SANOK uległa pogorszeniu, przy czym nie jest to jeszcze poziom zagrażający zdolności do obsługi odsetek.

Przy czym należy pamiętać, że mówimy tu o banku i rozróżnienie pomiędzy gotówkowymi i niegotówkowymi pozycjami sprawozdania finansowego nie ma tu aż tak dużego znaczenia.

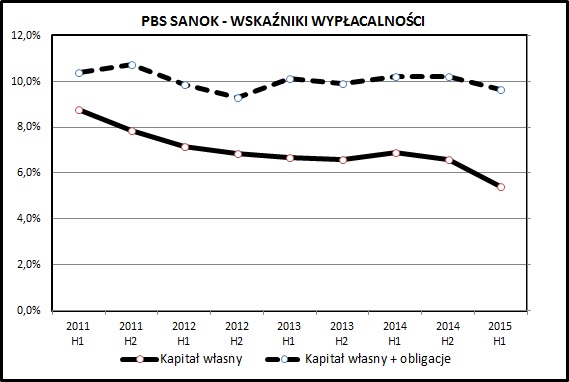

kliknij, aby powiększyćWarto zweryfikować również jak wyglądają współczynniki wypłacalności banku. Jak widać na wykresie - z upływem czasu systematycznie one maleją. Oznacza to, że wzrost biznesu odbywa się bez analogicznego wzrostu bazy kapitałowej. Bank próbuje łatać tą dziurę kolejnymi emisjami obligacji, co pozwala utrzymać wypłacalność na poziomie zbliżonym do 10% zgromadzonych depozytów.

Na koniec jeszcze krótkie porównanie wypłacalności PBS SANOK do wcześniej analizowanego SK BANK-u:

- wskaźniki zdolności do obsługi zadłużenia - w tym obszarze lepszy jest SK BANK, chociaż tam wyraźnie one spadały

- współczynniki wypłacalności - tu również lepiej wypadał SK BANK

PBS SANOK finansuje się obligacjami w bardzo dużym stopniu, dużo większym niż SK BANK. Aktualnie wielkość wyemitowanych obligacji zbliża się już do wielkości kapitałów własnych.

Mimo wyraźnie lepszych wskaźników finansowych SK BANK został objęty zarządem komisarycznym ze strony organów nadzoru. Nie można takiego scenariusza wykluczyć również w przypadku PBS SANOK, choć decyzja KNF zależy w dużej mierze od gotowości do współpracy ze strony zarządu banku. Objęcie nadzorem nie oznacza, że bank zaprzestanie obsługi odsetek.

Podsumowując krótko analizę - ostatni raportowany okres przyniósł wyraźnie pogorszenie wypłacalności PBS SANOK. Nie są to jeszcze poziomy, jakie by groziły zaprzestaniem bieżącej obsługi zadłużenia, choć mogą spowodować wzrost marży przy kolejnych emisjach.

>> Zestawienie papierów dłużnych emitenta - tutaj>> Więcej analiz wypłacalności emitentów na Catalyst jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.