MER0616:

Analiza wypłacalności GK Mera S.A. (Mera) na podstawie danych finansowych z raportu okresowego za 3 kwartał 2015 rokuNa dzień analizy w obrocie na rynku Catalyst GK Mera S.A. nadal ma jedną serię obligacji o wartości nominalnej 12,3 mln zł.

BilansW relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa Emitenta zmniejszyła się o 1%. Po stronie aktywów wiązało się to ze wzrostem wartości składników trwałych o 1% (głównie w zakresie inwestycji długoterminowych) przy jednoczesnym spadku wartości składników obrotowych o 3% (głównie zapasów i środków pieniężnych). Z kolei po stronie pasywów wartość kapitału własnego wzrosła o 1% przy jednoczesnym zmniejszeniu wartości zobowiązań ogółem o 3% (zobowiązania krótkoterminowe spadły o 4%, a długoterminowe o 2%; dług oprocentowany ogółem wzrósł o 1%, głównie za sprawą zmian w części krótkoterminowej).

Z punktu widzenia struktury kapitałowo-majątkowej Emitenta powyższe zmiany wielkości bilansowych nie wpłynęły istotnie na dotychczasowy obraz jego sytuacji, gdzie pokrycie aktywów trwałych kapitałem stałym utrzymało się na nadwyżkowym poziomie, a poziom kapitału obrotowego netto cały czas jest mniejszy od bieżącego zapotrzebowania (permanentnie ujemne saldo płynności).

Rachunek zysków i stratPod względem wyników finansowych rozpatrywany okres sprawozdawczy nie należał do udanych dla GK Mera. Co prawda na końcowym poziomie wyniku netto wykazała ona poprawę r/r o 13%, a na poziomie wyniku brutto o 479%, jednakże zmiany te były głównie efektem znacząco mniejszych kosztów finansowych netto (spadek r/r zadłużenia oprocentowanego). W obszarze działalności operacyjnej tendencje były odwrotne – przychody zmniejszyły się o 11%, zysk netto na sprzedaży o 14% (marża netto spadła z 12,1 do 11,7%), a zysk operacyjny o 49%. Z komentarza do sprawozdania finansowego jako przyczyny tych zmian podaje się wyłączenie z konsolidacji wyników dwóch podmiotów. Jednocześnie nadal pozytywnie oceniane są bieżące tendencje i perspektywy w obszarze działalności „drzewnej”. Odnotować również należy, że, jak to ujęto w komentarzu do sprawozdania, „poszukując nowych perspektyw rozwoju” Grupa przymierza się do budowy 1500 m2 powierzchni mieszkalnej oraz stacji paliw. Biorąc pod uwagę, że projekty te są dalekie od głównej działalności Grupy i trudno ocenić jej kompetencje w tym zakresie, raczej postrzegałbym je jako ryzyko aniżeli szansę na poprawę wyników. Czas pokaże jaki będzie tego finał.

Rachunek przepływów pieniężnychW rozpatrywanym okresie GK Mera w pewnym stopniu na plus może zapisać sobie ograniczenie r/r odpływu gotówki na poziomie salda ogólnego (-0,8 wobec -14,2 mln zł). Jednocześnie należy zauważyć, że główną zasługę w tym miały zmiany w obszarze finansowym (wpływy netto rzędu 0,8 mln zł wobec wydatków netto 10,7 mln zł przed rokiem) i inwestycyjnym (ograniczenie w porównaniu z okresem odniesienia wydatków netto do 2,6 z 7,9 mln zł). W obszarze operacyjnym co prawda odnotowano poprawę nadwyżki finansowej netto (1,3 wobec 0,8 mln zł przed rokiem), ale zmiany w zakresie zapotrzebowania na kapitał obrotowy netto spowodowały, że w rozrachunku ogólnym gotówka wypracowana na działalności operacyjnej była na znacznie niższym poziomie aniżeli przed rokiem (1 wobec 4,4 mln zł). Mimo dość istotnego ograniczenia ujemnej wartości na poziomie ogólnego salda przepływów w ujęciu narastającym za 12m sytuacja Emitenta w zakresie struktury cash-flow nie uległa znaczącej zmianie w relacji do poprzedniego okresu sprawozdawczego – utrzymująca się na poziomie ok 10 mln zł nadwyżka finansowa netto (nawet przy dodatnich ostatnio przepływach inwestycyjnych) jest niewystarczająca do zrównoważenia odpływu gotówki w związku z potrzebami w zakresie kapitału obrotowego oraz wydatkami finansowymi netto.

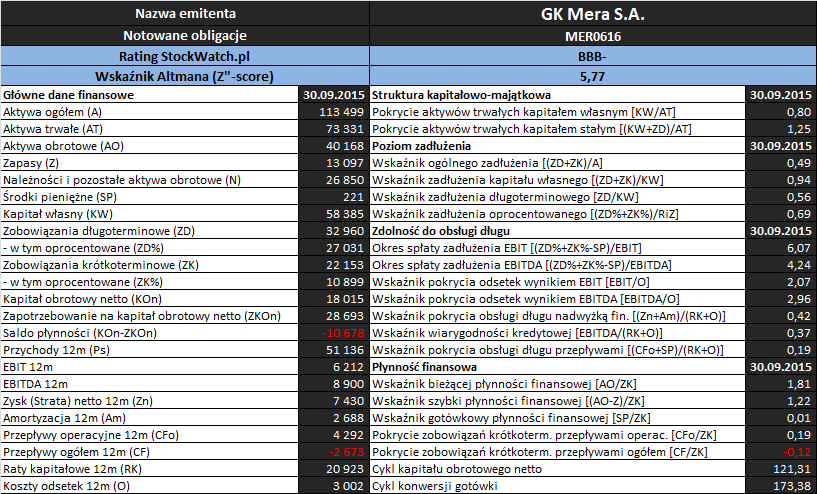

Analiza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu sprawozdawczego podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja Emitenta nadal prezentuje się dość przeciętnie. Tradycyjnie najlepiej wygląda w ramach ujęcia statycznego, gdzie można stwierdzić nadwyżkowe pokrycie zobowiązań krótkoterminowych różnymi grupami aktywów obrotowych (w ujęciu ogólnym – wskaźnik bieżący, po wyłączeniu zapasów – wskaźnik szybki); in minus należy natomiast odnotować znaczący spadek bufora gotówkowego (wskaźnik gotówkowy). Z punktu widzenia ujęcia dochodowego (przepływy pieniężne) odnotowano pogorszenie – pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi zmalało do 19%. Najmniej korzystnie Emitent nadal prezentuje się natomiast w ramach ujęcia strukturalnego płynności (kapitał obrotowy netto), gdzie zarówno w ujęciu statycznym jak i dynamicznym mamy do czynienia z deficytem kapitału obrotowego netto względem bieżących potrzeb (ujemne saldo płynności oraz dłuższy cykl konwersji gotówki od cyklu kapitału obrotowego netto).

W obszarze

poziomu zadłużenia odnotowano co prawda pewną poprawę, ale nie wpływa ona istotnie na dotychczasowy obraz sytuacji. Sytuację Emitenta nadal można ocenić jako stabilną na względnie umiarkowanym poziomie, przy czym raczej w górnych obszarach. Aktywa finansowane są zobowiązaniami ogółem w ok 49% (limit wynikający z noty informacyjnej obligacji to 55%), a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 94% jego wartości. Jednocześnie jednak trzeba zauważyć, że, mimo pewnego spadku, cały czas zdecydowana większość zadłużenia (ok 69%) ma charakter odsetkowy. In plus postrzegać można czasową strukturę zadłużenia, gdzie w relacji do długu ogółem zobowiązania długoterminowe przewyższają krótkoterminowe (60-40).

W odniesieniu do obszaru

zdolności do obsługi zadłużenia sytuacja Emitenta w porównaniu z poprzednim okresem sprawozdawczym uległa nieznacznemu pogorszeniu (następstwo pogorszenia wyniku operacyjnego) i nadal prezentuje się mocno przeciętnie. Relacje dotyczące okresu zadłużenia (dług netto oproc. do EBIT lub EBITDA) kształtują się na poziomie rzędu 4-6 lat (a więc nadal są ponad granicę uznawaną za bezpieczną, choć spełniają warunek z noty informacyjnej obligacji). Pokrycie odsetek wspomnianymi kategoriami wynikowymi jest nadwyżkowe aczkolwiek przy nieznacznej dla tego typu relacji rezerwie. Z kolei w odniesieniu do relacji różnych kategorii wynikowych względem łącznej wartości odsetek i rat kapitałowych nadal występuje niepełne, żeby nie powiedzieć cząstkowe, pokrycie.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Mera S.A. w analizowanym okresie wskazuje na poziom BBB- (górny obszar strefy niepewnej), co zasadniczo można uznać za zbieżne (ewentualnie nieznacznie zawyżone) względem wyników przeprowadzonej analizy wypłacalności.

Link do

kalkulatora rentowności obligacji Mera S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.