Omówienie wyników Livechat Software SA po IV kwartale 2015r.Trzeba przyznać, że tempo wzrostu spółki może imponować. Raportowane dane na pierwszy rzut oka wyglądają jak spod linijki, ale przy głębszej analizie pojawiają się pewne pytania, na które w raporcie odpowiedzi nie ma.

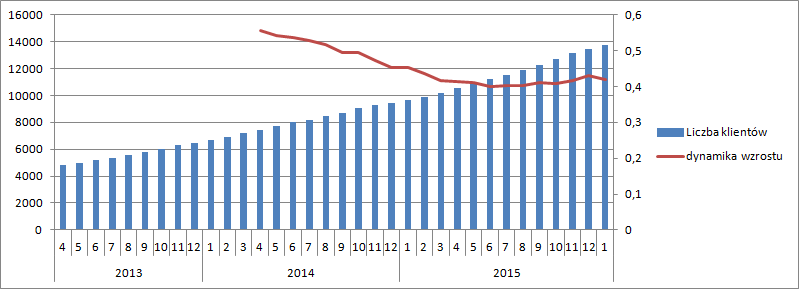

Spółka reparuje liczbę klientów na koniec każdego miesiąca, co daje inwestorom wgląd w tempo rozwoju jeszcze przed opublikowaniem raportu. Można było się spodziewać, że tempo przyrostu klientów powinno maleć. I tak był było do mniej więcej połowy 2015 roku, kiedy lipcu sierpniu przyrost się ustabilizował, a pod koniec roku zaczął nawet przyśpieszać. Liczba odbiorców usług na koniec roku sięgała prawie 13,5 tys. Roczny wzrost liczby klientów waha się w poszczególnych miesiącach pomiędzy 40 a 45 proc.

kliknij, aby powiększyćZahamowanie spadku tempa wzrostu trzeba uznać za spory plus, do czego prawdopodobnie przyczyniły się zmiany w planach taryfowych wprowadzone pod koniec 2014r.

Cytat:Pod koniec 2014 roku finansowego, Spółka przeprowadziła zmiany w swojej ofercie abonenckiej, rozszerzając ją o dwa nowe plany. Abonament „Enterprise Plus” jest adresowany do największych firm. Plan „Starter” – do najmniejszych klientów, którzy nie potrzebują m.in. zaawansowanych narzędzi analitycznych. Wprowadzenie nowych taryf będzie miało pozytywny wpływ na konkurencyjność Spółki na rynku i jest odpowiedzią na oczekiwania klientów.

Można powiedzieć, że oczekiwane efekty zostały osiągnięte. Spółka rozwija się w znacząco wyższym tempie niż największy konkurent – Livechat wzrost w 4 kw na poziomie 67 proc., natomiast Liveperson tylko 2 proc. Za to jeszcze wyższą dynamikę utrzymuje Zendesk, który w ubiegłym roku przejął Zopim. Konkurent ten powiększył przychody o 65 proc. jeśli chodzi o okres 9 miesięcy roku 2015 i 64 proc. w samym IV kwartale. Większą dynamikę, bo to amerykańska spółka, która raportuje w dolarze. Jej wysoki kurs dolara wpływa na spadek sprzedaży, a ma nie mały udział sprzedaży na rynki EMEA.

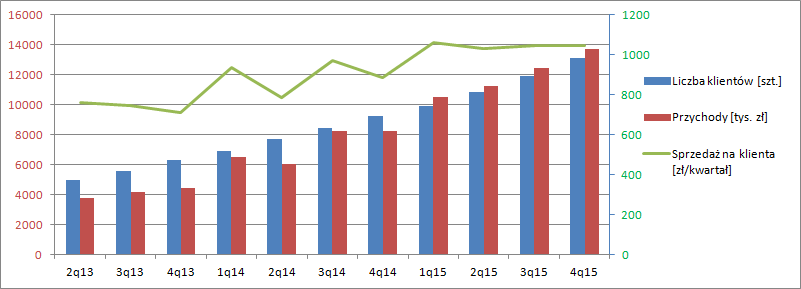

Za wzrostem bazy klienckiej naturalnie poszły przychody, których dynamika jest jeszcze wyższa niż przyrost bazy klienckiej.

kliknij, aby powiększyćW kolejnych kwartał wzrost wyniósł odpowiednio: 62%, 86%, 51%, 67%. W tym miejscu należy powiedzieć, że Livechat ponad 90 proc. sprzedaży realizuje w USA, a zatem raportowana sprzedaż jest wrażliwa na kurs wymiany USD/PLN, który był w tym roku dość niestabilny. Przyrosty sprzedaży skorygowane o zmianę kursu walutowego wyniosły odpowiednio 40%, 64%, 27% i 52%. To właśnie wyższy kurs walutowy pomaga w ostatnim czasie utrzymywać poziom przychodu na klienta. Po przeliczeniu na dolara mamy w ostatnich 4 kwartałach odpowiednio: 284, 279, 277, 269 kwartalnego przychody na klienta.

Biznes prowadzony przez spółkę jest naprawdę mocno rentowny. O marżach na poziomie zysku ze sprzedaży przekraczających 60, a czasem nawet 80 proc. może poważyć większość firm na świecie. Livechat jest po prostu kurą znoszącą złote jajka.

kliknij, aby powiększyćChoć część użytkowników martwiła się o niższą dynamikę zysków niż przychodów, to warto zwrócić uwagę, że mamy do czynienia z bardzo wysoką bazą porównawczą. W IV kwartale zeszłego roku spółka zanotowała pik, natomiast obecny wynik jest bliski 70 proc. średniej. Ale znów trzeba pamiętać, że osiągnięty w ostatnim kwartale wynik jest w znacznym stopniu pochodną wysokiego w tym roku kursu dolara. Dynamika przyrostu zysku ze sprzedaży wyniosła 41 proc. w porównaniu do 67 proc. dynamiki sprzedaży. Niestety analiza danych i marż pokazuje, że Livechat w zasadzie nie ma efektu dźwigni operacyjnej i przy skalowaniu biznesu w górę marża operacyjna nie rośnie. Dynamika EBIT w tym kwartale wyniosła 41 proc., co ma związek ze znikomym wpływem linii pozostałej działalności.

Za to ciekawie się robi w linii finansowej. Z not wynika, że spółka nie stosuje rachunkowości zabezpieczeń, a więc powinniśmy się spodziewać sporego udziału w wyniku różnic kursowych do należności czy posiadanych środków pieniężnych. W IV kwartale nieoczekiwanie pojawiło się prawie 600 tys. kosztów finansowych. Z rachunku przepływów pieniężnych wynika, że spółka nie ma różnic kursowych, nawet tych które leżą w kasie czy na rachunkach. To bardzo zaskakujące, a jeszcze bardziej zaskakujący jest wniosek, że są to koszty odsetkowe. Skoro nie różnice to właśnie taki powinien być najbardziej prawdopodobny powód i taki stan potwierdza odpowiednia nota:

Cytat:Koszty finansowe to głównie zapłacone odsetki.

Z bilansu spółki wynika, że nie posiada kredytów, a więc są to odsetki od zobowiązań handlowych lub publiczno-prawnych. Dlaczego spółka nie płaci w terminie swoich zobowiązań przy 16 mln gotówki na koncie? Doprawdy ciężko jest mi znaleźć powód poza takim, że w spółce chyba jest bałagan. Nie chce mi się także wierzyć, że przy braku instrumentów zabezpieczających przy takim udziale eksportu i zmienności kursu w wyniku nie pojawiają się różnice kursowe tym bardziej, że sprzedaż jest realizowana za pomocą spółki zależnej w USA. Choć wielu inwestorów nie przywiązuje uwagi do szczegółów to właśnie szczegóły położyły niejedną spółkę na świecie. Warto o tym pamiętać.

Właśnie przez linię finansową tempo wzrostu zysków spadło do 34 proc. czyli poniżej wzrostu bazy abonenckiej. W linii fiskalnej nie było niespodzianek, a spólka zakończyła IV kwartał z wynikiem 7,25 mln zł. wobec 5,43 mln przed rokiem.

Przy anualizacji wyniku ostatniego kwartału dostaniemy 29 mln rocznego zysku i C/Z na poziomie 30. Czy to dużo? Obecna kapitalizacja spółki oznacza (po odjęciu gotówki), że w tej chwili inwestorzy oczekują od Livechatu wyniku na poziomie ca około 62 mln zł. (rzy zakładanym średnim tempie wzrostu o 5 proc. w latach późniejszych i 12 proc. stopie dyskontowej – wysoki udział kapitału własnego w strukturze finansowania spółki). Taki wynik przy obecnym tempie wzrostu spółka zrobi w ciągu 2 lat, a wiec rynek patrzy na razie w przyszłość niezbyt odległą. Przy utrzymaniu tempa wzrostu choćby przez następny rok, kurs nie powinien zostać w miejscu. Oczywiście pytanie o przyszły wynik, to także pytanie o przyszły kurs walutowy, który może nieco odsunąć wizję uzyskania takiego wyniku w przyszłość i sprawić nieco więcej nerwów inwestorom.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.