Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej GWARANT S.A. (dalej GWARANT) za okres od 1 lipca do 30 września 2015 roku (sprawozdanie kwartalne) Spółka zwraca uwagę bardzo korzystnym wskaźnikiem cena/zysk (5) oraz regularnie wypłacaną hojną dywidendą. Analiza sprawozdania ma na celu odpowiedź na pytanie czy utrzymanie tek korzystnych wskaźników jest realne w najbliższej przyszłości.

Analiza sprawozdania finansowego

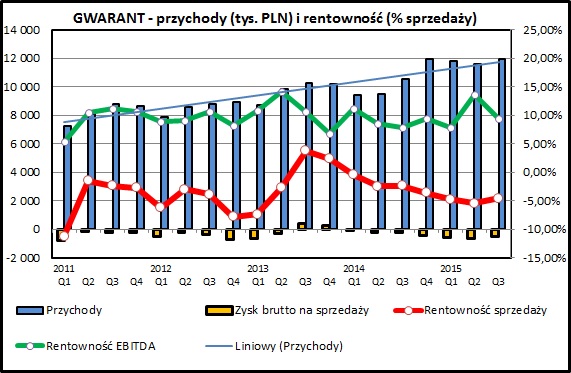

kliknij, aby powiększyćPrzychody spółki systematycznie rosną. W ciągu 4 ostatnich lat średnie roczne tempo wzrostu przychodów to około 10%. Może zaskakiwać marża na sprzedaży, która jest ujemna od kilku kwartałów. Takie wartości wynikają ze specyfiki branży - większość firm tego sektora ma status zakładów pracy chronionej i bardzo istotną pozycją dla ich wyników są dotacje z PFRON (Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych). Jak widać w przypadku GWARANT-a - w zasadzie cały dodatni wynik finansowy pochodzi z otrzymywanych dotacji. Mają one charakter stały, więc należy je traktować jako powtarzalny element wyniku finansowego.

Bardziej miarodajnym wskaźnikiem niż rentowność brutto sprzedaży będzie rentowność na poziomie EBITDA - jak widać na wykresie kształtuje się ona stabilnie.

kliknij, aby powiększyćPorównanie wyników 3 kwartałów 2015 i 2014 pokazuje, że spółka rozwija się w dobrym kierunku:

- przychody wzrosły o niecałe 20%

- EBITDA wzrósł o 35,6%

- zysk operacyjny o 44,5%

- zysk brutto o 33,5%

- zysk netto o 29,6%

Niedługo poznamy wyniki GWARANT-a za 4 kwartał. Rok temu 4 kwartał okazał się bardzo pomyślny (959 tys. zł zysku netto) , więc poprawa wskaźników może być utrudniona.

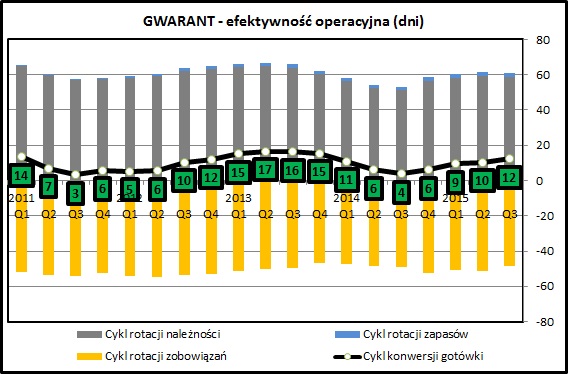

kliknij, aby powiększyćZarządzanie kapitałem obrotowym wygląda korzystnie. Cykl konwersji gotówki jest bardzo krótki - w granicach 10 dni. Spółka prawie w całości finansuje swoje aktywa obrotowe zobowiązaniami wobec dostawców.

GWARANT ma stosunkowo niewielką skalę transakcji z inwestorem większościowym - grupą IMPEL. Jest to jedynie kilka procent całości obrotów. W związku z tym niksien

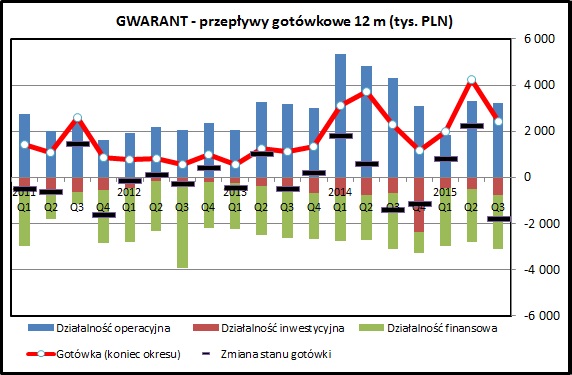

kliknij, aby powiększyćGWARANT regularnie generuje gotówkę z działalności operacyjnej (niebieskie słupki na wykresie). Nie w każdym kwartale ma to miejsce, ale w ujęciu 12 miesięcznym widać, że spółka regularnie zarabia i jest to żywa gotówka wpływająca do kasy spółki. GWARANT regularnie dzieli się nią z akcjonariuszami wypłacając dywidendy (zielone słupki).

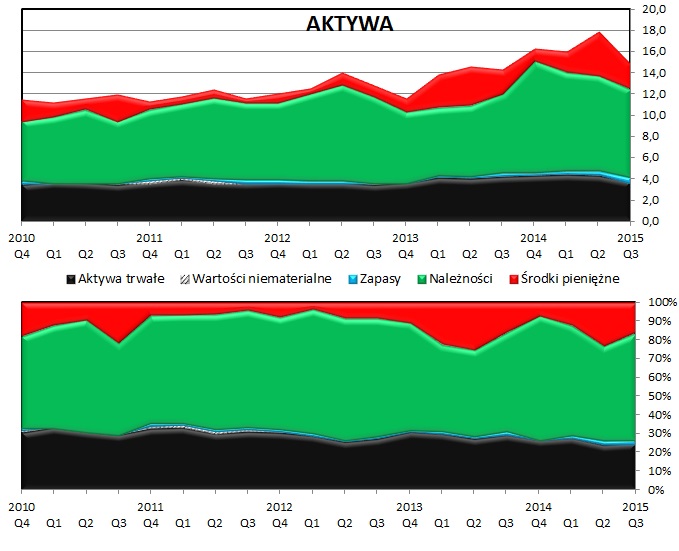

kliknij, aby powiększyćPo stronie aktywów spółki główna pozycja to należności od klientów. GWARANT ma niewiele majątku trwałego. Okresowo w kasie spółki pojawiają się spore ilości gotówki, które są potem wypłacane w formie dywidendy.

Dane na temat pasywów są bardzo skąpe. W sprawozdaniu kwartalnym nie mamy nawet podziału na zobowiązania handlowe i krótkoterminowe kredyty - są one potraktowane łącznie jak zobowiązania krótkookresowe. Dopiero sprawozdanie roczne za 2014 może nam pokazać więcej informacji - wynika z niego, że GWARANT zaciągnął 1,6 mln zł kredytu na zakup spółki zależnej z grupy IMPEL. Niewiele wiadomo na temat tej transakcji - spółka nie ujawnia w sprawozdaniach zbyt wielu szczegółów. Pośrednio można wydedukować, że wspomniany kredyt został już spłacone na początku 2015 roku.

Generalnie sytuacja finansowa spółki jest dobra - praktycznie nie posiada ona zadłużenia odsetkowego.

PodsumowanieWyniki GWARANT-a się systematycznie poprawiają, choć spółka stoi w obliczu sporych kłopotów, które będą udziałem dużej części branży usługowej.

Zerowa rentowność brutto na sprzedaży może wyglądać na pierwszy rzut oka odstraszająco, ale taka jest specyfika działania tego sektora w polskich realiach. Jego rentowność opiera się dotacjach z PFRON. Swoistym paradoksem jest, że idealnym kandydatem do pracy w agencji ochrony jest osoba z grupą inwalidzką.

Dotacje z PFRON można potraktować jako stałą część przychodów, ale w perspektywie kilku lat jest ona obarczona ryzykiem zmian prawnych. Mogą one mieć na celu zmiany systemu wspierania zatrudnienia osób niepełnosprawnych, która może zmienić podział korzyści pomiędzy

Kolejnym ryzykiem, które ma znacznie bliższy charakter jest wprowadzenie minimalnej stawki godzinowej dla umów zlecenia. Propozycja 12 złotych za godzinę mocno odbiega od stawek stosowanych w branży ochroniarskiej i "sprzątającej". Zwłaszcza w przypadku ochrony, która jest podstawową działalnością spółki, mają zastosowanie kilkukrotnie niższe stawki. Wdrożenie tej propozycji w życie spowoduje duży wzrost kosztów dla GWARANT-a - ok 70% (1426 osób na koniec 2014 ) pracowników jest zatrudnionych na umowę zlecenia.

Spółka na pewno będzie podejmowała próby renegocjacji albo zerwania części kontraktów, ale nie w każdym przypadku będzie to możliwe. Inną możliwością jest zwiększone zastosowanie umów o dzieło zamiast umów zlecenia. Będzie to jednak tworzyć ryzyko wstecznego rozliczenia takich umów z uwagi na niedopasowanie ich charakteru

Pomijając specyficzne uwarunkowania związane z PFRON, sam outsourcing usług porządkowych i ochroniarskich rozwija się dobrze. GWARANT w przyszłości powinien utrzymywać tempo wzrostu przychodów. Działa on jednak na rynku, na którym są bardzo niskie bariery wejścia - powoduje to dużą konkurencję. Z całą pewnością jest na nim miejsce dla dużych podmiotów, takich jak grupa Impel, w ramach której działa GWARANT. Postęp technologiczny, szczególnie w obszarze usług ochrony elektronicznej (systemy monitoringu, użycie dronów), powinien wzmacniać pozycje liderów sektora w stosunku do mniejszych konkurentów.

GWARANT pod względem wskaźnika cena/zysk prezentuje się dużo korzystniej niż IMPEL, który jest inwestorem strategicznym w spółce (5,0 vs 12,6). Wskaźnik cena/wartość księgowa jest z kolei mniej korzystny (2,19 vs. 1,26). GWARANT oferuje bardzo przyzwoitą stopę dywidendy (12,90% dla aktualnego kursu) i może się pochwalić 6-letnią historią jej wypłacania.

Oczywiście trzeba pamiętać, że inwestycja w spółkę zależną innej spółki notowanej na giełdzie zawsze wiąże się dodatkowymi ryzykami związanymi z potencjalnym transferem zysków do większościowego właściciela. Póki co w sprawozdaniach finansowych GWARANT-a nie widać poszlak wskazujących na takie działania, a sama spółka ma bardzo dobrą rentowność.

GWARANT aktualnie musi zmierzyć się przede wszystkim z problemem wprowadzenia minimalnej stawki godzinowej dla umowy zlecenia. Wpływ tej kwestii na koszty działalności będzie determinował zachowanie się kursu spółki w najbliższym czasie.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.