Omówienie sprawozdania finansowego GK DTP SA po 2015 r.Z wpisów na forum wynika, że inwestorzy są dość rozczarowani ceną zaproponowaną w wezwaniu. Jeśli się jednak dłużej zastanowić i przyjrzeć z bliska raportowanym wynikom to cena z wezwania ma swoje uzasadnienie.

Na poziomie ogólnym na rynku zachodzą zmiany. W związku z tym, że polski rynek jest coraz bardziej dojrzały podmioty powoli się konsolidują, albo przynajmniej próbują. Z drugiej strony mamy nowe podatki w tym podatek bankowy, który najprawdopodobniej spowoduje znaczną podaż portfeli wierzytelności. Najprawdopodobniej w dużych przetargach. A zatem co do zasady premiowane będą duże podmioty z dostępem do finansowania, natomiast wśród małych indykatorów walka najpewniej się zaostrzy. Przejęcie przez PRA Group daje szansę na partycypację DTP w przetargach tańszych dużych pakietów, natomiast brak tej akwizycji znacząco zmieniłby perspektywy. Przed takim dylematem stał Paged. Sytuacja rynkowa dała lepszą pozycję negocjacyjną PRA Group. Z drugiej strony skorygowany wynik spółki daje przy obecnej cenie wskaźnik C/Z na poziomie około 11, co w perspektywie zmian rynkowych wcale nie jest złą ceną.

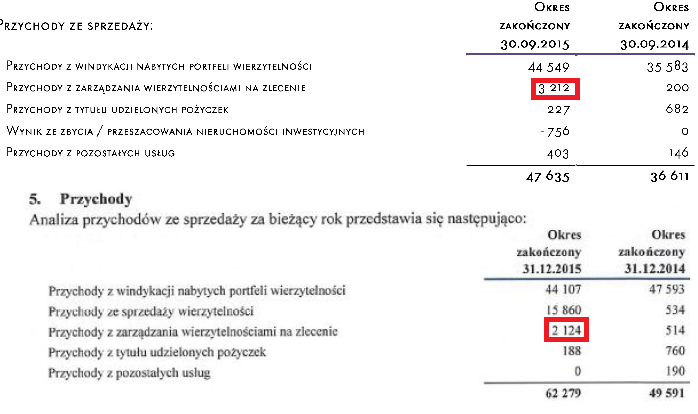

Wydaje się, że spółka w IV kwartale zmieniła prezentację danych. Wszystko szło w dobrym kierunku lepszej transparentności w II i III kwartale, kiedy spółka podawała zmiany zachodzące na portfelu dokładnie w taki sam sposób jak Kruk. Podobnie działo się z przychodami i chyba nadal tak jest, choć pewności nie mam żadnej. Proszę zauważyć że przychody z Inkasa w IV kwartale wychodzą ujemne licząc z danych za rok 2005 i po 3 kw. 2015 r.:

kliknij, aby powiększyćCo ciekawe także ujemne wychodzą przychody odsetkowe skorygowane o wpłaty rzeczywiste… Jest to teoretycznie możliwe jeśli spłaty na portfelach mocno się różnią od wcześniej prognozowanych. Wtedy odzyski pomniejsza się o brakującą kwotę do poziomu estymowanego, ale to jest raczej mało prawdopodobne. W pierwszej chwili myślałem, że spółka we wcześniejszych kwartałach sprzedawała portfele i wykazywała to w przychodach odsetkowych. Takiej tezie jednak przeczy raport za 3 kwartał, kiedy w sprzedanych portfelach wyraźnie widnieje zero:

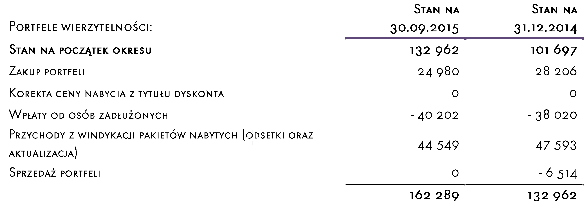

kliknij, aby powiększyćWniosek z tego, że spółka podawała we wcześniejszych okrasach dane zawyżone. Niestety do raportu rocznego nie ma prezentacji, a to właśnie w nich były dostępne informacje o spłatach. W II i III kwartale można było je jeszcze wziąć z noty dotyczącej portfeli wierzytelności, ale w tym kwartale spółka ponownie wróciła do starej prezentacji. Możemy jednak spróbować wyliczyć odzyski. W ujęciu „krukowym” poza zakupem i sprzedażą wartość portfela zmienia się o różnicę przychodów z aktualizacją i spłat. Ta różnica w 2015 roku wyniosła 3,94 mln zł, co oznacza, że możemy odzyski szacować na kwotę 40,2 mln zł. Takie uzgodnienie zgadza się dla zmienionych danych za rok 2014, więc uzyskany wynik wydaje się wiarygodny. Proszę zwrócić uwagę, że dokładnie taki poziom spłat spółka podawała już w III kwartale… Albo w biznesie nastąpił kataklizm i wpływy w IV kwartale były zerowe, albo malowano nam wcześniej wyniki… Przypominam, że raport roczny jest badany przez biegłego.

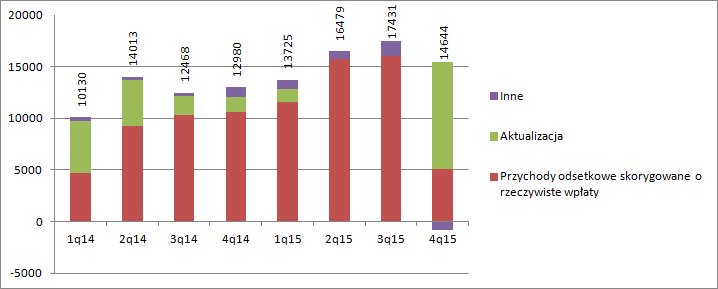

Co ciekawe, z noty dotyczącej portfeli wynika z niej, że wartość portfela wierzytelności spadła na skutek sprzedaży o 24 mln, natomiast przychody ze sprzedaży to tylko 15 mln zł. Biorąc dane wprost dostaniemy poniższe dane kwartalne:

kliknij, aby powiększyćWydaje się, że aby uratować wyniki zrobiono sporą aktualizację portfela mimo iż nie spadały stopy procentowe, sprzedaż poszła portfela poszła chyba ze stratą. Oczywiście wyższe prognozowane spłaty można uzasadnić choćby programem Rodzina500+, ale takie przeszacowanie powinno się raczej pojawić w II kwartale kiedy ten program faktycznie wszedł w życie. Na aktualizację nie wskazują także spłaty z portfela, które mimo iż portfel wierzytelności mocno urósł (średnia wartość o o 23,3 proc. r/r.) , to spłaty zwiększyły się tylko o 5,8 proc. W związku z tym, że dane roczne nie bardzo spinają się z tym czego można było oczekiwać po raportach kwartalnych do analizy zostaje właściwie raport roczny.

Przychody w 2015 r. były znacznie wyższe od raportowanych przed rokiem (62 vs 50 mln zł ), ale z podstawowej działalności obroty są w tym roku niższe – 32,5 mln vs. 34,8 mln w roku 2014. EBIT wyniósł 30 mln zł, wobec 26 przed rokiem, ale przez wynik przeszła aktualizacja. EBIT gotówkowy wyniósł 18,4 mln zł wobec 13,6 mln w roku 2014. A zatem jest lepiej, ale nie tak dobrze jak pokazują liczby wprost podawane w raporcie. Zysk netto wyniósł 27,4 mln zł mln zł, ale po korekcie tylko 15,8 mln zł. Przy średnioważonym koszcie kapitału na poziomie 10 proc. (6 proc. dla długu z udziałem 1/3 i 12 proc. dla kapitału własnego z udziałem 2/3) dostaniemy wartość spółki na poziomie 156 mln zł, ale to wartość dość konserwatywna, bo nie zakłada żadnego wzrostu, jednocześnie zgodna z wartością księgową. Jeśli choćby dodamy cel inflacyjny ECB jako oczekiwany długoterminowy wzrost dostaniemy wartość na poziomie około 200 mln zł. Obecna kapitalizacja to 172 mln zł. No, ale biorąc pod uwagę potencjalną mniejszą dostępność portfeli cena w wezwaniu wydaje się godziwa, choć oczywiście jakby była o 10-20 proc. wyższa to nie można byłoby powiedzieć, że nabywca przepłacił.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.