Omówienie sprawozdania finansowego GK JHM development po 2015 r.Spółka wyceniana jest przez rynek stosunkowo nisko, przy czym mowa tutaj o wycenie porównawczej na bazie popularnych wskaźników C/Z i C/WK. Po dokładnej lekturze sprawozdań można jednak dyskonto jest do pewnego stopnia uzasadnione, choć dyskusyjny pozostaje jego poziom.

JHM jest zdywersyfikowanym deweloperem, czyli działa zarówno na rynku mieszkaniowym i komercyjnym, przy czym grupa posiada jedną wiodącą nieruchomość komercyjną, którą są hale targowe na Marywilskiej. Przychody w ostatnich latach są w miarę zbalansowane pomiędzy obydwa segmenty działalności.

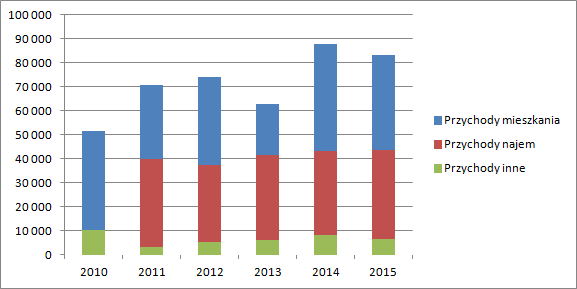

kliknij, aby powiększyćW segmencie mieszkaniowym grupa generuje obroty w przedziale 20-40 mln zł (39,6 mln w 2015 r.), natomiast w segmencie komercyjnym sprzedaż nie przekracza 40 mln zł (27,3 mln w 2015 r.). W innych przychodach spółka raportuje sprzedaż towarów i materiałów (grunty i udział w gruncie przy sprzedaży mieszkania) oraz pozostałe usługi. Ta ostatnia aktywność dotyczy „użyczenia” pod obciążenie nieruchomości hipoteką przez głównego właściciela czyli Mirbud. Innymi słowy JHM bierze na siebie część ryzyka kredytowego głównego akcjonariusza za co dostaje wynagrodzenie, a dokładnie 1,57 mln w roku 2015 i 1,72 mln w roku 2014.

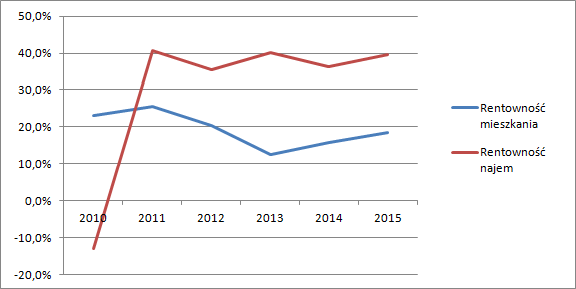

Rentowność obydwu głównych segmentów działalności nie rzuca na kolana. JHM w działalności komercyjnej nie przekracza 40 proc., co w dużej mierze związane jest prawdopodobnie z faktem, że grunt pod hale przy Marywilskiej jest dzierżawiony od miasta, a nie jest własnością spółki. To także potencjalne ryzyko w dłuższym terminie (brak przedłużenia umowy), które już wcześniej się zmaterializowało w halach pod Pałacem Kultury. W segmencie mieszkaniowym JHM w ostatnich latach nie ma nawet 20 proc. marży, co oznacza, że albo ma stosunkowo drogie grunty w bilansie, albo jest nieefektywny, albo... buduje drogo. Zwróćmy uwagę, że główny akcjonariusz spółki jest także głównym podwykonawcą, a sama spółka zatrudnia ledwie 35 osób, z czego połowa obsługuje Marywilską. Spółka podaje, że w związku z działalnością na rynkach peryferyjnych ma mniejszą konkurencję, wiec można się tylko domyślać iż „problemem” jest wysoka wycena bilansowa lub/i koszty budowy.

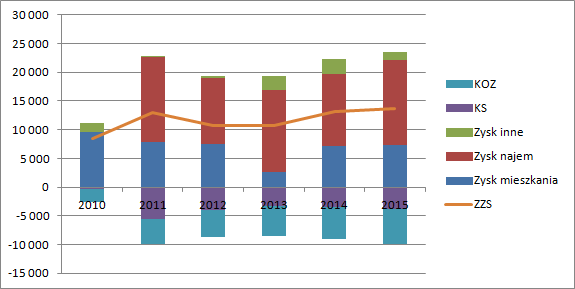

kliknij, aby powiększyćZysk brutto (czyli zysk segmentów) powoli, ale rośnie. W 2011 r. wynik brutto wyniósł 19,4 mln ,a w 2015 23,5 mln zł. Daje to wzrost o niecałe 5 proc. rocznie, czyli tak naprawdę marazm. Stabilność w przychodach przekłada się na stabilność wyniku na sprzedaży czyli po obciążeniu kosztami sprzedaży i ogólnego zarządu. Spółka w ostatnich latach generowała 10-13 mln zysku ze sprzedaży, natomiast EBIT wahał się przedziale nieco szerszym 11-18 mln głównie przez wykazywane w wyniku operacyjnym przeszacowania nieruchomości.

kliknij, aby powiększyćW roku 2015 spółka zaraportowała 11,4 mln zysku operacyjnego, ale wynik ten zawiera między innymi 3 mln przeszacowania wartości nieruchomości. Z drugiej strony w pozostałych kosztach znajdują się także odpisy na należności (1,2 mln zł) oraz aktywa niefinansowe (1,6 mln zł i kwota ta nie dotyczy zapasów), a także strata na sprzedaży aktywów trwałych – 2,2 mln zł. Z aktywów trwałych spółka sprzedała jedynie nieruchomość w Bielsku – Białej za kwotę ponad 6 mln i część wartości niematerialnych i prawnych, ale strata raczej nie dotyczy tej pozycji. Za powtarzalne z pewnością uznałbym odpisy na należności . W sumie wynik operacyjny możemy uznać za nie budzący większych zastrzeżeń. Po uwzględnieniu kosztów odsetek i podatku dostajemy ostatecznie 7,4 mln zysku netto, co implikuje wycenę dochodową prostą rentą wieczystą przy koszcie kapitału 10 proc. na poziomie 74 mln zł. To nieco więcej niż wynosi kapitalizacja spółki, ale spółka ma choćby ryzyka w postaci transferu ryzyka kredytowego od właściciela, więc nie bardzo może dziwić fakt, że inwestorzy oczekują premii w wyniku. Gdyby te ryzyko zdjąć (1,6 mln) to wycena dochodowa wydaje się adekwatna dla spółki nie posiadającej charakteru wzrostowego. A przecież umowę najmu na Marywiskiej może wypowiedzieć miasto.

Oczywiście patrząc na dewelopera należy również zwracać uwagę na wartość majątkową, a do tej podawanej jako NAV rynek przykłada spore dyskonto. To dość uprawnione, choćby ze względu na to, że nieruchomości/grunty inwestycyjne jakie prawdopodobnie zostały sprzedane dały stratę.

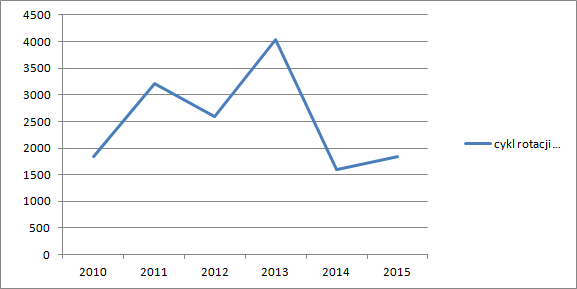

Jeśli chodzi o nieruchomości inwestycyjne to duże dyskonto do wartości bilansowej raczej nie jest zasadne. Zauważmy, że segment wygenerował w tym roku 14,7 mln zł, co przy wycenie 176 mln daje yiled na poziomie 8,4 proc. Może nie jest to wartość szczególnie niska, konserwatywna, ale wycena raczej nie jest przesadzona. Nieco gorzej ma się sprawa z mieszkaniami i gruntami zakwalifikowanymi pod deweloperkę mieszkaniową. Cykl rotacji sięgał historycznie nawet 10 lat:

kliknij, aby powiększyćTeraz jest niby mniejszy, ale jest liczony dla całego salda, a przecież żeby z zapasu zeszły grunty to trzeba wcześniej wybudować mieszkania, których na zapasie leży całkiem spora ilość. Na 162,5 mln wartości bilansowej mamy aż 41,3 mln (ca 25 proc.!) mieszkań gotowych, 59 mln wartości gruntów i tylko 62,3 mln produkcji w toku (czyli mieszkań w budowie). Cały bank ziemi spółki to prawie 48 ha, a na produkcji w toku mamy projekty na powierzchni 2,58, natomiast w kolejnych latach 3 latach ma zejść z zapasów tylko 3,15 ha. Realny cykl przy zachowaniu obecnego tempa sprzedaży jest znacząco dłuższy niż wskazuje na to wartość bilansowa.

Dodatkowo sprzedaż mieszkań jest mocno nieefektywna. Zauważmy, ze spółka ma na zapasie 267 lokali niesprzedanych w produktach gotowych, a w 2015 nie oddała żadnej inwestycji. To bez budowy innych mieszkań starczyłoby na 2 lata rozpoznawania przychodów przy obecnym tempie sprzedaży. Proszę zauważyć, że przykładowo na Helu spółka ze 106 apartamentów sprzedała tylko 28, a 78 jest cały czas dostępnych dla potencjalnych nabywców. W Żyrardowie przy Okrzei cały czas jest 37 lokali niesprzedanych przy 51 sprzedanych. Istnieje zatem podejrzenie, że aby sprzedać lokale szybciej niż to się obecnie dzieje JHM musiałby obniżyć ceny. Wydaje się, że właśnie stąd płynie dyskonto do obecnej wartości majątkowej i rynek wydaje się respektować raczej wartość dochodową.

Dodatkowo mamy ryzyka jak wspomniane z transferu ryzyka Mirbudu (choć na koniec roku spółka nie wykazywała nic w zobowiązaniach warunkowych), ryzyko wypowiedzenia umowy na Marywilskiej, czy w końcu bliską górkę na rynku mieszkaniowym. Do tego jeszcze dochodzi ryzyko transferu marży do głównego akcjonariusza – zakupy netto od Mirbudu to prawie 20 mln zł w tym roku przy kosztach usług obcych na poziomie 47 mln zł.

Spółka jest notowana z dyskontem, a widocznych twardych powodów poza długim cyklem rotacji tego nie ma. Za to jak wspomniałem są ryzyka, których w części identyfikacja materializacji jest po prostu niemożliwa ze względu na zbyt mały zakres danych.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.