Omówienie sprawozdania finansowego GK Celtic Development SA za 2015 r.W poniższym tekście postaram się przybliżyć kwestię tego jak należy patrzeć na wycenę spółki oraz postaram się omówić jej sytuację finansową z uwzględnieniem ryzyk.

Z wpisów zamieszczonych na forum można wnioskować, że wśród czytelników są osoby które nie do końca rozumieją jak należy podejść do wyników i wyceny tego dewelopera. W zasadzie każdą spółkę można teoretycznie wycenić metodami dochodowymi i majątkowymi, przy czym za wartość podmiotu przyjmuje się raczej wycenę wyższą albo średnią. Jednak w dla pewnych branż korzystniej/łatwiej stosować jedną metodę.

Deweloperów można podzielić na podmioty zajmujące się głównie budową i sprzedażą mieszkań, podmioty inwestujące w nieruchomości komercyjne i w końcu podejście mieszane. Jeśli spółka prowadzi działalność w zakresie budowy mieszkań to raczej preferowane są wyceny dochodowe – jest mniej lub bardziej powtarzalny zysk, oczywiście po oczyszczeniu ze zdarzeń niepowtarzalnych. Na podstawie oczekiwanego strumienia pieniędzy do spółki dokonuje się wyceny dochodowej. W pewnym sensie miernikiem tej wyceny jest C/Z. Najlepiej do tej metody wyceny nadają się podmioty szybko rotujące zapasami czyli gruntem jak Dom Development. Niestety, część deweloperów mieszkaniowych dokonuje sporych aktualizacji wartości gruntów, przez co uzyskują później marże mniejsze niż średnia rynkowa – przeszacowanie wartości powiększa wynik okresów wcześniejszych, ale przy rozpoznawaniu przychodów i kosztów przy sprzedaży mieszkania stanowi wyższy koszt sprzedaży, a zatem niższą pokazywaną marżę. Przykładem takiego dewelopera jest Polnord.

Za to deweloperów komercyjnych, czyli takich którzy budują nieruchomości w celu osiągania zysków z wynajmu wycenia się metodami majątkowymi do czego w pewien sposób zmuszają nawet MSR – wycena w wartości godziwej. Przy czym wartość ta może być powiększana o wartość przyszłych mniej lub bardziej prawdopodobnych nieruchomości, które mają zostać wybudowane, oczywiście po odliczeniu kosztów do poniesienia. Wartość majątkowa nie oznacza wprost wartości księgowej podawane w sprawozdaniu, która przez analityków czy rynek jest korygowana wedle uznania. Powody przyjmowania tej metody wyceny dla dewelopera komercyjnego są co najmniej dwa:

1. Nie sposób określić terminu sprzedaży istniejącej nieruchomości komercyjnej przez spółkę, a więc ciężko założyć okres w którym nastąpi faktyczny przepływ pieniądza. Oczywiście można czynić pewne założenia. To mniejszy problem, bo założenia czyni się w zasadzie w każdej metodzie dochodowej.

2. Ewentualny nabywca kupuje nieruchomość wiedząc już jaki jest ona w stanie przynieść dochód roczny i właśnie na taki w uproszczeniu liczy. Są to zwroty niewiele wyższe od dostępnych na rynku instrumentów bezpiecznych, bo ryzyka w przypadku najmu są teoretycznie niskie. W przypadku samego dewelopera oczekiwane zwroty są oczywiście wyższe, w związku z tym, ze to on bierze na siebie ryzyka związane z wyborem lokalizacji, komercjalizacji itd. A właśnie różnica w stopie dyskontowej (czyli oczekiwanej stopie zwrotu) powoduje, że wartość majątkowa jest wyższa niż dochodowa.

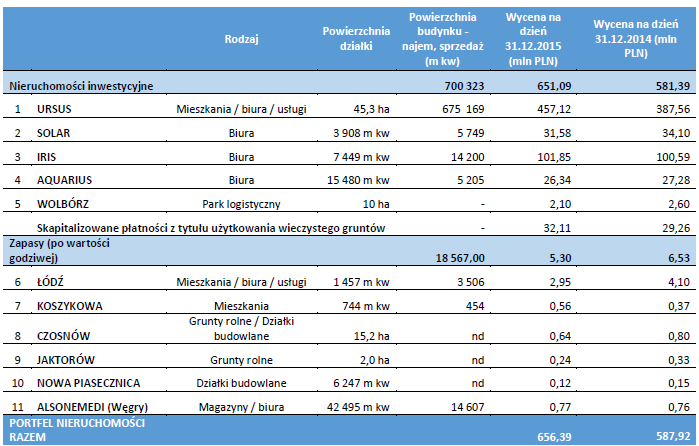

Celtic jest teoretycznie deweloperem t mieszanym, choć w portfelu posiada już wybudowane obiekty komercyjne w postaci biurowców Iris, Solar i Aquarius. Jednakże największe aktywno to bardzo duży terean w Ursusie (54 ha) pod zabudowę mieszkaniową i w mniejszym stopniu biurową (łącznie 674 tys. mkw. powierzchni z czego mieszkania ponad 600 tys. mkw.). Pełną paletę posiadanych nieruchomości wraz z wycenami znajdziemy poniżej:

kliknij, aby powiększyćChoć działka w Ursusie przeznaczona jest głównie pod budowę mieszkań, to spółka trzyma ją na nieruchomościach inwestycyjnych i wycenia w wartości godziwej, czyli TEORETYCZNEJ wartości rynkowej. Jest to efektem:

Cytat:Jednakże z uwagi na długotrwały proces uchwalenia planu zagospodarowania przestrzennego dla terenów po byłych ZPC Ursus, Zarząd podjął strategiczną decyzję o podziale projektu na mniejsze jednostki projektowe, które będą realizowane we współpracy z innymi deweloperami w formie przedsięwzięć o charakterze joint-venture. Pierwszy etap inwestycji przewiduje zagospodarowanie terenu o powierzchni 88 890 m², na którym zostanie wybudowane około 101 964 m2 powierzchni mieszkaniowej i usługowej. W dniu 10 września 2014 r został rozpoczęty proces inwestycyjny dotyczący pierwszej fazy I etapu mieszkaniowo usługowego obejmującego obszar 1,1 ha, na którym zostanie zrealizowane około 20 tyś m kw powierzchni użytkowej w dwóch fazach. Proces inwestycyjny jest realizowany wspólnie z grupą kapitałową Unibep S.A. przy aktywnym udziale jej spółki zależnej Unidevelopment S.A.

Mimo tego, ze plan zagospodarowania dla Ursusa został przyjęty w lipcu 2014 to spółka tej decyzji póki co nie zmieniła. W efekcie spółka będzie kawałki tej nieruchomości wsadzać do spółek JV (prawdopodobnie współkontrolowanych) i wyceniać w bilansie metodą praw własności. Krótko mówiąc przychodów i zysków ze sprzedaży mieszkań nie zobaczymy w rachunku wyników. Podejście spółki do prezentacji wartości gruntu (wycena zamiast ceny zakupu) każe nam traktować Celtica jako dewelopera czysto komercyjnego i wyceniać go poprzez wartość majątkową.

W mojej opinii nie należy w żaden sposób patrzeć na przychody czy zyski jeśli chodzi o wycenę spółki, tym bardziej, że zyskami mocno mogą i prawdopodobnie będą huśtać przeszacowania.W tym miejscu należy przejść do zastosowanych metod wyceny. Jeśli chodzi o istniejące biurowce to sprawa jest dość prosta – renta wieczysta, czyli oczekiwany roczny dochód (czyli przychód z czynszów po uwzględnieniu kosztów utrzymania budunku) podzielony przez field – wskaźnik rynkowy ustalany przez rzeczoznawcę. W przypadku spółki nieruchomości wycenia Savillas, czyli dość uznana spółka doradcza. Przyjęte założenia (yield na poziomie 7,75-9 proc. i czynsze 9,34-11,75 EUR/mkw) wydają się rozsądne. Według raportu C&W

www.cushmanwakefield.pl/pl-pl/... na koniec roku poza centrum płaciło się efektywnie o 25 proc. mniej od stawek wywoławczych - 13-15,5 EUR/mkw.

Nieco inaczej jest w przypadku najważniejszej, największej i najwyżej wycenionej nieruchomości, czyli gruntów w Ursusie. Spółka, a w zasadzie rzeczoznawca, zastosował tutaj podejście pozostałościowe, które polega mniej więcej na tym, że wycenia się wartość wybudowanej w przyszłości nieruchomości (czyli łącznie z planowanym do zrealizowania zyskiem (w przypadku biurowca będzie to kapitalizacja prosta, w przypadku mieszkań cena ich sprzedaży)) i koryguje o przewidywany poziom kosztów do poniesienia. Krótki opis metody można przeczytać tutaj:

pfsrm.pl/sites/default/files/N... Taka wycena została obniżona o stopę dyskonta o czym świadczy podawanie tego parametru przez spółkę. W roku 2014 dyskonto do wartości wynosiło 7 proc., natomiast obecnie 3 proc. W mojej opinii choć wycena taka jest zgodna z polskimi standardami i prawem to zupełnie nie oddaje faktycznej realnej wartości. Przede wszystkim przez czas potrzebny na realizację tego projektu. Zauważmy, że Celtic przekazał na razie raptem 1,1 ha z około 54 czyli 1/50 posiadanego gruntu, a przecież od ustalenia miejscowego planu miną za chwilę 2 lata. Przy tym tempie komercjalizacji i zagospodarowania gruntu pełny efekt zobaczymy za 50 lat, a w metodzie pozostałościowej nie uwzględniono kosztu pieniądza w czasie. W uproszczeniu można powiedzieć, że nieruchomość w Ursusie będzie warta tyle co w bilansie za 50 lat i to o ile nie zmaterializują się jakieś ryzyka…

Zastosowane podejście do wyceny gruntu w Ursusie skutkuje wysoką wartością księgową. Rynek tę wartość urealnia i koryguje o wartość około 240 mln. Jeśli założymy stałe wpływy ze sprzedaży udziałów w JV w czasie to przy koszcie pieniądza w czasie na poziomie 7 proc. to otrzymamy zbliżoną korektę wartości przy założeniu sprzedaży wszystkiego w Ursusie w przeciągu około 20 lat. A więc w bieżącej wycenie rynek zakłada szybszą komercjalizację niż to wynika tylko z obecnego tempa sprzedaży. Dokładnie takie samo podejście rynku mieliśmy w przypadku Polnordu, gdzie także zapasy przeznaczone pod zabudowę stanowiły bardzo dużą wartość bilansową i także te wyceny rynek korygował ze względu na tempo sprzedaży.

Do realizacji całego projektu potrzebne są oczywiście znaczne nakłady finansowe, których spóła może sobie nie zapewnić… Teoretycznie obecne zadłużenie w stosunku do wartości kapitałów własnych jest niskie, ale skorygowana o przeszacowania EBITDA spółki jest ujemna. Prawdopodobnie także z tego powodu (ograniczonych możliwości finansowania) spółka chce zawiązywać spółki JV do których aportem wnoszone jako udział będą grunty, natomiast inwestor weźmie na siebie zobowiązanie do wybudowania i konieczny do tego kapitał.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.