Omówienie wyników finansowych GK Telestrada SA po IV kw. 2015 r.Mamy pierwszy w pełni porównywalny kwartał po akwizycji NOM, a zatem w wynikach okresu powinno być widać jak spółka radzie sobie organicznie, bez wpływu przejęcia na wynik.

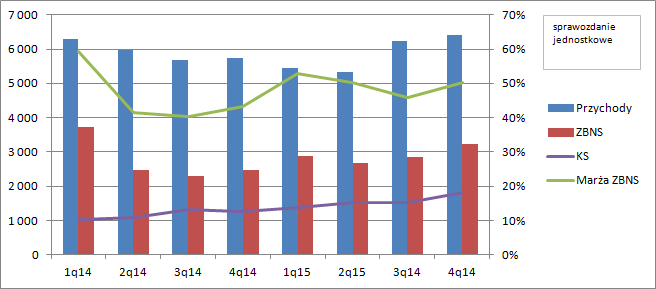

Sama jednostka dominująca w III kwartale przerwała negatywną passę spadku przychodów. Spółka chwali się, że struktury sprzedażowe dostarczyły znacznie większą liczbę nowych umów co może prowadzić do wniosku, że nowa sprzedaż pozwoliła zrekompensować churn starych klientów a także efekty promocyjnych ofert (obniżka abonamentu w pierwszym okresie umowy i finansowanie zakupu aparatu telefonicznego). W samym IV kwartale przychody Telestrady wzrosły o prawie 12 proc. r/r. To bardzo dobry i zaskakujący wynik, ale ma swój haczyk… Proszę zwrócić uwagę, że praktycznie cały wzrost sprzedaży wynika ze wzrostu obrotów wewnątrz grupy – sprzedaż do jednostek powiązanych. Tak czy owak nawet płaski przychód jest pozytywem – zahamowano spadek.

Co więcej, jednostka dominująca poprawiła marżę brutto z 43 proc. odnotowanych w IV kw. 2014 r. do obecnych 50 proc. Widać w wyniku zapowiadany przez spółkę efekt finansowy po zakończeniu okresu promocyjnego nowych umów. Wynik zysku brutto wyniósł 3,2 mln zł i był o 30 proc. wyższy r/r. Koszty korporacyjne niestety wzrosły, ale per saldo wynik na sprzedaży jest o 672 tys. wyższy.

kliknij, aby powiększyćCały rok wypadł nieco słabiej niż ostatni kwartał jeśli chodzi o przychód, czemu w zasadzie nie ma się co dziwić, gdyż tempo spadku przychodów zmalało dopiero tak naprawdę w IV kwartale. Natomiast reszta rachunku wyników i przepływy wyglądają zachęcająco. Przychody spadły r/r o ponad 200 tys. zł, ale wynik na sprzedaży zwiększył się o 1,2 mln zł, EBIT o ponad 1,3 mln, co po uwzględnieniu kosztów finansowych i podatku dało finalnie prawie podwojenie wyniku netto i zwyżkę w kwocie niecałych 900 tys. zł. Co istotne Telestrada w całym 2015 r. wygenerowała 5,4 mln zł gotówki.

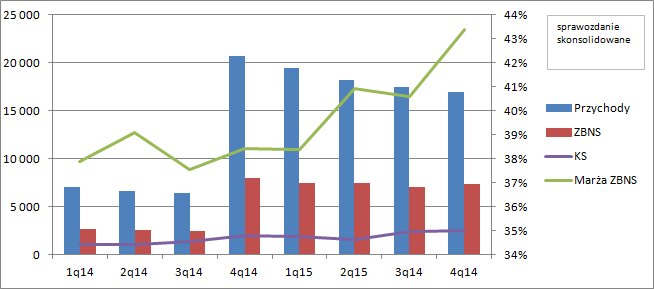

Niestety to co udało się w ostatnim kwartale samej Telestradzie nie wychodzi na razie na poziomie grupy. Nadal mocno kurczy się sprzedaż. Przychody względem III kwartału spadły o kolejne 0,5 mln zł (3 proc.), natomiast r/r nawet 18 proc.

kliknij, aby powiększyćZa to pozytywem jest fakt, że NOM powoli dociera do rentowności samej spółki dominującej. Marża na poziomie skonsolidowanym wyniosła 43 proc. czyli o 7 punktów poniżej rentowności samej Telestrady. Dzięki zwyżce marży spółce udaje się pomimo spadku przychodów utrzymywać mniej więcej stały wynik zysku brutto na sprzedaży. Choć wynik spadł o 8 proc. względem IV kwartału 2014 r., to już w relacji do III kwartału mamy nawet zwyżkę o 4 proc. Dzięki redukcji kosztów korporacyjnych, a tak naprawdę prawdopodobnie przez brak kosztów jednorazowych, które mają prawo wystąpić w momencie akwizycji i restrukturyzacji wynik na poziomie sprzedaży zwiększył się 1,15 mln zł do 2,05 mln zł. Zwracam jednak uwagę, że pomiędzy kwartałami 2015 r. już takich istotnych różnic nie ma. Spółka raportuje około 2 mln zysku na sprzedaży (netto) kwartalnie.

kliknij, aby powiększyćNieco większe „ruchy” są na poziomie EBIT, co ma oczywiście związek z pozostałymi kosztami, w szczególności odpisami . Dzięki systematycznej spłacie kredytów obciążenie odsetkowe w linii finansowej zmniejszyło się o 2/3, co w efekcie pozwoliło pokazać na poziomie grupy wynik netto w kwocie 1,6 mln. Oczywiście w stosunku do IV kwartału ubiegłego roku mamy duży wzrost, ale lepsze wyniki spółka już pokazywała, choćby w drugim kwartale. W całym roku spółka pokazała 6,3 mln zysku netto.

W całym roku 2015 grupa wygenerowała 9,3 mln gotówki, z czego jak wspomniałem wcześniej ponad połowę zrobiła sama jednostka dominująca. Gotówka operacyjna, ale także zaskórniaki pozwoliły zdecydowanie obniżyć zadłużenie odsetkowe. Spółka spłaciła 15 mln kredytów z 24 na koniec 2014 r. Praktycznie zerowe przepływy inwestycyjne wskazują, że grupa skupiała się na zarządzaniu obecnymi aktywami, a nie działalności inwestycyjnej.

kliknij, aby powiększyćWygląda na to, że przejęcie NOM wygenerowało wartość dla akcjonariuszy. Choć spółka notowana jest z relatywnie niskim C/Z=7,7 to potencjał wzrostowy w krótkim terminie wydaje się dość ograniczony. Na kapitalizacji ciąży kurczenie się grupy pod względem przychodów. Wynik co prawda ratuje poprawa rentowności, ale gdzieś jest kres tej optymalizacji, a wtedy spadek przychodów może uderzyć w wyniki ze zdwojoną siłą. Wydaje się, że tego właśnie w tej chwili oczekuje rynek, co oczywiście nie oznacza, że tak się stanie. Warto w tym miejscu dodać, że na wynik spory wpływ ma amortyzacja. I teraz powstaje pytanie, czy spółka właściwie od strony ekonomicznej zdefiniowała okresy ekonomicznej użyteczności, czy amortyzuje nowe aktywa w grupie szybko. Powinno być tak, że aktywa są amortyzowane przez okres używania, czy tak jest nie wiemy. Z drugiej strony UOR nakazuje amortyzację także niektórych WNIP. Więcej w powyższej kwestii będzie widać po raporcie rocznym. Tak czy owak kluczem do poprawy wyceny spółki i postrzegania przez rynek będzie znalezienie skutecznego powstrzymania spadku bazy abonenckiej i przynajmniej stabilizacja biznesu. Są pierwsze jaskółki – wynik jednostkowy, ale model musi zadziałać na poziomie całej grupy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.