Omówienie sprawozdania Ekopol SA po 3 kw. 2016 r.Spółka w tym roku poprawiła wyniki, ale problemy ze wzrostem są nadal widoczne. Moje obawy wyrażone w poprzednim omówieniu o realizację obietnic nowego rządu co do uszczelnienia systemu okazały się nieuzasadnione i faktycznie w aspekcie obrotu paliwem mamy „dobrą zmianę”. Problem w tym, że nie widać tego w wynikach spółki.

Według POPiHN (

www.popihn.pl/download.php?id=...) sprzedaż oleju napędowego w sierpniu wzrosła o 16 proc. Nie znamy co prawda jeszcze danych za wrzesień, ale można się spodziewać podobnego efektu wprowadzenia pakietu paliwowego, na co wskazuje choćby komunikat Lotosu mówiący o wzroście sprzedaży w hurcie o 22 proc. A zatem mamy w ostatnim kwartale dwa miesiące z dwucyfrową dynamiką wzrostu legalnego rynku.

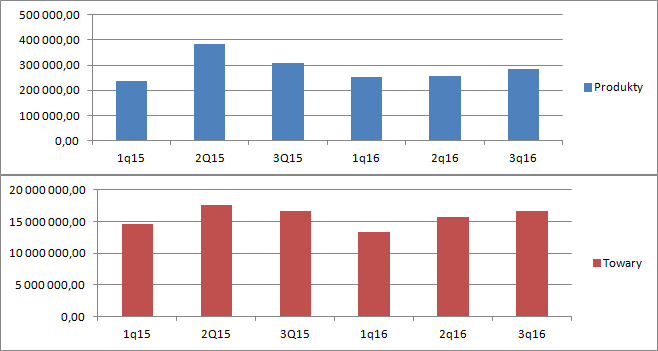

Przychody Ekopolu wyniosły w 3 kw. 16,94 mln zł i były płaskie. Obrót towarami zgadzał się do pojedynczych tysięcy złotych, natomiast przychody z handlu produktami skurczyły się o 8 proc. W poprzednich dwóch kwartałach spółka zaliczyła spadek i wpisała się w historyczną tendencję, więc stabilizację należy uznać za plus, choć nie tak duży jak można było oczekiwać po ogłoszonych przez instytucję szacunkach.

kliknij, aby powiększyć Jeszcze ciekawsze wnioski dostaniemy gdy zerkniemy w rachunek segmentowy, co wcale nie jest łatwe ze względu na prezentację w raportach, ale nie będę się nad tą kwestią rozwodził. Tak czy owak widzimy, że utrzymanie sprzedaży zrobił segment wyrobów hutniczych, który zaliczył wzrost obrotów o 200 tys. zł. Przychody z segmentu paliwowego w III kw. spadły o podobną kwotę. Nawet jak wyjmiemy spadek sprzedaży dotyczący technologii i abonamentów to zostanie cały czas spadek o 160 tys. zł. Niestety nie wiemy co działo się z wolumenami, gdyż spółka w tym roku nie zawsze go pokazuje. Martwić oczywiście może także spadek z segmentu technologicznego. Wygląda na to, że jest systematyczny i trwały – spółka traciła w każdym kwartale.

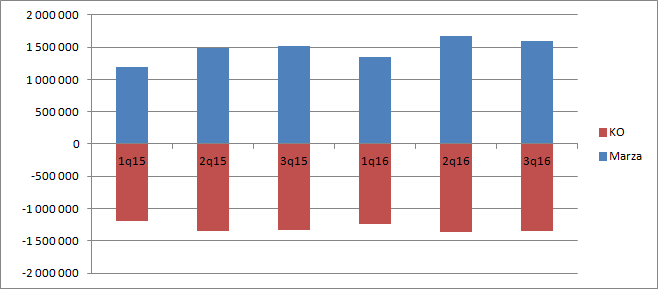

kliknij, aby powiększyć Choć spadają przychody to Ekopolowi udaje się obronić marże, choć nie w sposób jaki wydawałby się oczywisty w świetle zmian legislacyjnych. Wzrosty marży wyrażonej kwotowo spółka zawdzięcza segmentowi hutniczemu, który w 3 kw. dał ekstra 73 tys. zł. Tegoroczny wynik zrobił także ten segment, bo w 2 kw. dał o 270 tys. więcej niż w okresie porównywalnym. W ciągu 9 miesięcy marża na paliwach była taka sama jak w analogicznym okresie poprzedniego roku. Zwyżka marży nie pociągnęła za sobą wzrostu kosztów organizacji, które pozostawały względnie stabilne.

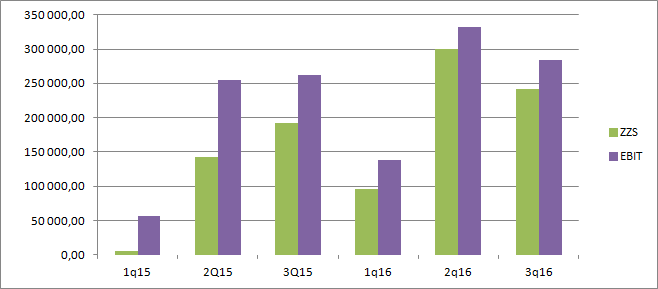

kliknij, aby powiększyć Dzięki poprawie marżowości i kontroli kosztów korporacyjnych Ekopol poprawił wyniki, przy czym jest to zasługa głównie pierwszego i drugiego kwartału. W trzecim zysk operacyjny wzrósł tylko o 21 tys. co daje jednak 8 proc.

kliknij, aby powiększyć Co ciekawe ostatnie dwa kwartały wyglądają znacznie słabiej pod względem generowanej gotówki. W II kw. spółka wygenerowała 663 tys. względem 950 tys. przed rokiem, natomiast w III kw. działalność operacyjna zjadła 137 tys. przy wypływie na poziomie 34 tys. w III kw. 2015 r.

Faktycznie patrząc na wyniki ostatnich kwartałów można się spodziewać w tym roku wyniku netto zbliżonego do 1 mln zł. Zbliżonego raczej „od dołu”, bo wymagałoby to wyniku w ostatnim kwartale roku na poziomie 350 tys. zł, a takowego w spółce nie było od 6 lat. W IV kwartale lubią się także ujawnić niespodziewane koszty w postaci rezerw czy odpisów, co ma związek z badaniem sprawozdania przez audytora i większą rzetelnością przy jego sporządzaniu.

Rynkowa wycena nie wydaje się odstawać od wartości wewnętrznej liczonej z oczekiwanego wyniku za ten rok. Kapitalizacja na poziomie ponad 9 mln uwzględnia już w dużym stopniu poprawę wyniku w ostatnim kwartale, ale zakłada jego powtarzalność. W przypadku Ekopolu nie jest to założenie pozbawione sensu, gdyż spółka stoi pod względem sprzedaży w miejscu, a uzyskiwanie wyższej marży handlowej z pewnością ma ograniczenia, bo rynek paliw i stali są mocno konkurencyjne.

Fajnie, że spółce udaje się podnosić rentowność, ale nie dam gdzie należało się tego spodziewać, a oczekiwania co do całości wyników ze względu na efekt pakietu paliwowego powinny być większe.

Tak czy owak nie bardzo jest jak na spółce zagrać, ze względu na znikomą płynność, której i tak nie poprawia skup akcji własnych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.