Omówienie sprawozdania finansowego GK PCM SA po 3 kw. 2016r.Niestety w wynikach finansowych cały czas utrzymują się negatywne tendencje. Choć zyski raportowane przez PCM fluktuują to niestety zgodnie z oczekiwaniami wpisują się w spadkową linię trendu. Być może jednak na akcjonariuszy czeka lepsze jutro…

Jak pisałem przed około rokiem grupa ma dość skomplikowaną rachunkowość (link do omówienia:

www.stockwatch.pl/forum/wpis-n... ), więc pozwolę sobie tylko przypomnieć, że:

W leasingu finansowym uznajemy, że własność przedmiotu leasingu przechodzi na leasingobiorcę i w bilansie mamy niejako czystą formę finansową (należności), zaś w rachunku wyniku pokazujemy tylko część odsetkową. W przypadku leasingu operacyjnego własność pozostaje po stronie spółki, wobec czego to spółka amortyzuje przedmiot leasingu,

natomiast w wyniku rozpoznaje całe opłaty z najmu, przy czym na przychód składają się zarówno rata odsetkowa jak i kapitałowa.

Na finansowaniu pojazdów dla swoich klientów PCM jednak nie poprzestaje, bo nawet jest do tego częściowo zmuszony - nie wszyscy leasingodawcy decydują się wykupić przedmiot leasingu, więc spółka zajmuje się także handlem samochodami poleasingowymi . Do tego wszystkiego dochodzi cała otoczka związana z pośrednictwem ubezpieczeniowym i obsługą techniczną, czyli przeglądy, naprawy, wymiana opon itp.

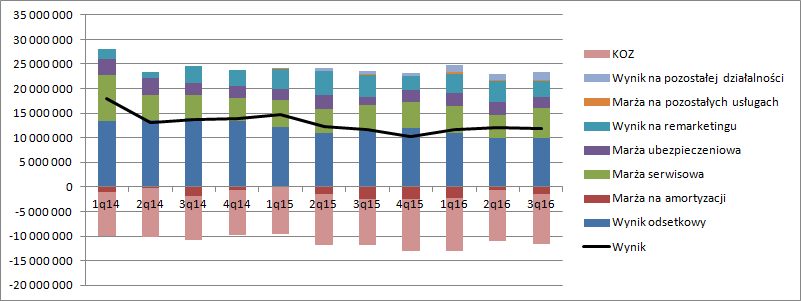

Żeby lepiej zrozumieć to co dzieje się w wynikach grupa w sprawozdaniach wyróżnia parę marży przypisanych do stosownych zakresów działalności – grupuje poszczególne grupy przychodowe i kosztowe i pokazuje jako marże, które składają się na wynik brutto przed opodatkowaniem. Kluczowa (bo najwyższa) jest marża odsetkowa (w uproszczeniu różnica pomiędzy przychodami odsetkowymi z leasingów a kosztem ich finansowania). Marża ta niestety systematycznie spada. W ostatnim kwartale wynik odsetkowy wyniósł 10 mln zł i był o 11 proc. niższy (1,253 mln zł) niż przed rokiem.

kliknij, aby powiększyć

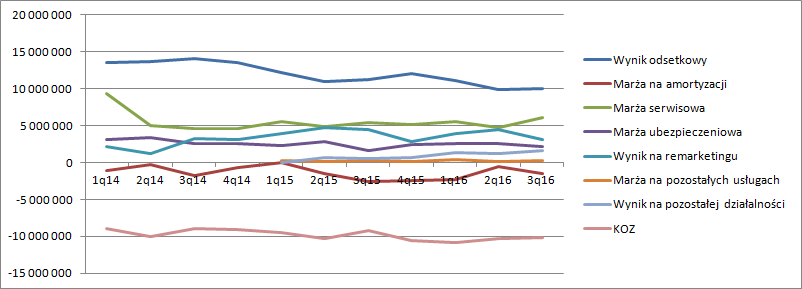

kliknij, aby powiększyćCo ważniejsze, wynik odsetkowy spada pomimo istotnego (18 proc.) wzrostu floty samochodowej w obsłudze, co oznacza, że średni zysk na samochód maleje w większym tempie niż wskazuje nań nominalna utrata wyniku. Średnia marża odsetkowa na samochód w ujęciu kwartalnym spadła o 25 proc.

kliknij, aby powiększyćTakże same przychody odsetkowe (bez uwzględniania kosztów) rosną w zdecydowanie wolniejszym tempie niż wzrasta flota, bo przyrost w 3 kw. r. wyniósł 9 proc. Spadek wyniku odsetkowego jest jak się wydaje efektem nasilającej się konkurencji, ale także spadku stóp procentowych na rynku. Leasingi które wchodzą do obsługi mają niższą efektywną stopę oprocentowania, która nie jest do końca rekompensowana przez spadek kosztów finansowych. Jak wspominałem w poprzednim omówieniu brak wskazań na podwyżki stóp w tym roku był hamulcem do poprawy wyników. To się jednak może zmienić, bo aktualne FRA wskazują na oczekiwanie podwyżek stóp proc., podobnie jak wzrost rentowności obligacji.

Spadek marży odsetkowej został w części zneutralizowany lepszym dopasowaniem naliczanej amortyzacji (od pojazdów w leasingu operacyjnym) i raty kapitałowej (bez części odsetkowej w leasingu operacyjnym. W tym kwartale strata na racie kapitałowej względem naliczanej utraty wartości pojazdów w czasie wyniosła 1,45 mln zł natomiast rok temu była o 1,087 mln zł wyższa.

Jak widać na powyższych wykresach ujemny charakter marży na amortyzacji jest trwały, ale nie oznacza to, że spółka fałszuje wynik. Nadmierna amortyzacja pozwala wykazać zyski czyli marżę na sprzedaży samochodów,

Wynik na sprzedaży samochodów tym kwartale był o 1,3 mln niższy niż przed rokiem, co po części odzwierciedla fakt lepszego dopasowania amortyzacji i raty kapitałowej. Mamy niejako sprzężenie zwrotne w rachunku wyników. Im większe niedopasowanie w naliczaniu amortyzacji tym większa różnica na sprzedaży samochodu w okresie poleasingowym. Oczywiście spółka mogła także więcej aut sprzedać, co przy wzroście skali byłoby rzeczą naturalną.

Za to przychody z tytułu obsługi czyli serwisu i ubezpieczeń wzrosły łącznie o 18 proc. (1,285), czyli w tempie zgodnym do wzrostu floty. Na ten moment mamy: -1,25 mln zł na marży odsetkowej

-244 tys. na amortyzacji i sprzedaży samochodów łącznie, +1,28 mln zł na serwisie, czyli razem wynik niższy o 211 tys. r/r. Choć wynik brutto jest minimalnie (70 tys zł; 1 proc.) wyższy od uzyskanego w analogicznym okresie poprzedniego roku, to nie został zrobiony na oszczędnościach w zarządzie, wręcz przeciwnie, bo ten zabrał o 0,9 mln więcej niż przed rokiem. Okazuje się, że poprawa to wynik pozostałej działalności. Skoro tak, to niestety nie można powiedzieć nic na temat trwałości i powtarzalności tej poprawy. W tym celu musimy sami dokonać alokacji poszczególnych pozycji w sprawozdaniu, a nie bazować na danych pokazywanych przez spółkę:

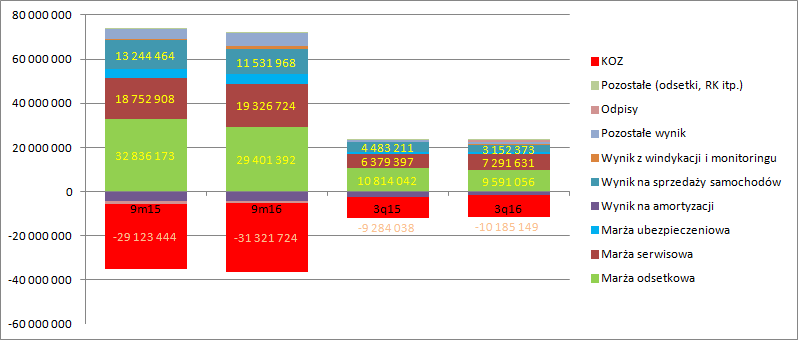

kliknij, aby powiększyć

kliknij, aby powiększyćKlucze alokacji, a zatem i wartości poszczególnych marż się różnią, oczywiście się różnią, ale widzimy, że wynik udało się poprawić w zasadzie dzięki ruchom na odpisach i pozostałych, na które w moim przypadku składają się także rosnące salda umorzeń zobowiązań wobec klientów. Choć wynik brutto w tym kwartale jest lepszy to ciężko bazując na źródle tej poprawy prorokować powtarzalność tego procesu.

Zarząd spółki oczywiście jest świadomy zachodzących zmian i próbuje uciec do przodu. Tak czytam ogłoszenie nowej strategii. PCM chce rosnąć (pod względem obsługiwanych samochodów) nadal w tempie dwucyfrowym (nie mniej niż 10 proc.) ale także poprawić ROE o 3 pp., co można odbierać jako zamiar poprawienia wyników o 35-40 proc. na poziomie netto. W tym celu spółka już zwiększa udział kompleksowej obsługi a nie tylko finansowania (FCM), ale chce wprowadzić także sprzedaż online i mocniej zaistnieć w detalu. To wydaje się kierunek słuszny, ale niestety nie wiemy jaki będzie koszt „transformacji”. Przy obecnej wycenie rynkowej możemy mówić o umiarkowanej wierze w rozwiązanie problemów i ucieczkę do przodu. Być może dlatego, że otworzenie kanału online raczej nie ma istotnych barier i łatwo będzie w przypadku sukcesu ten manewr powtórzyć. Z drugiej strony oczekiwany wzrost stóp powinien spółce pomóc poprawić wynik, więc rynek wydaje się podchodzić mocno zachowawczo.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.