PRIME MINERALS: kopalnia rudy niklu na Celebesie kluczem do przyszłości spółki. Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej PRIME MINERALS S.A. (dalej PRIME MINERALS) za okres od 1 lipca do 30 września 2016 roku (sprawozdanie kwartalne)Analiza sprawozdania finansowego

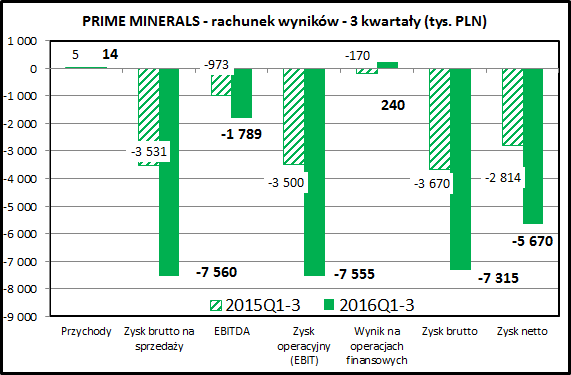

kliknij, aby powiększyćW przypadku PRIME MINERALS trudno o standardową analizę finansową. Spółka w całym 2017 przyniosła 12 tys. zł przychodu i poniosła koszty operacyjne w wysokości 7 573 tys. zł. Wynik finansowy za 3 kwartały 2017 to strata w wysokości 7 315 tys. zł. Czy to znaczy, że spółka jest skrajnie nierentowna?

PRIME MINERALS nie można analizować przy użyciu zasad stosowanych w przypadku spółek prowadzących działalność operacyjną (analiza przychodów i kosztów, rentowności, kapitału obrotowego i przepływów pieniężnych). Spółka od czasu zmiany strategii na początku 2015 roku ma charakter projektowy i jej celem jest zbudowanie i dalsza eksploatacja kopalni niklu w dalekiej Indonezji. Aktualnie ten plan wymaga inwestycji w budowę kopalni rudy niklu na indonezyjskiej wyspie Celebes, na co spółka posiada już koncesję wydobywczą i przeprowadziła odpowiednie badania geologiczne.

Dla sfinansowania bieżących prac spółka potrzebowała około 2,5 mln zł na kwartał. W 2016 środki na bieżącą działalność zostały pozyskane poprzez emisję akcji z wyłączeniem praw poboru, która pozwoliła na zasilenie kasy spółki kwotą 6 mln zł. Stan środków gotówkowych na 30 września 2016 to 1,4 mln zł, więc postęp prac będzie wymagał dalszego finansowania.

Księgowy majątek spółki to 126 mln zł, ale jego struktura i pochodzenie budzą spore wątpliwości. Zdecydowana większość aktywów to wartość koncesji w Indonezji, która jest wykazywana jako wartości niematerialne.

Warto przeanalizować w jaki sposób została wykreowana wartość księgowa spółki:

- spółka wyemitowała akcje o wartości 111 mln

- spółka nabyła 75% akcji spółki WGM 1 (właściciela projektu w Indonezji) za 111 mln zł

- spółka wyemitowała obligacje o wartości 111 mln zł, objęte przez sprzedawców spółki WGM 1

- spółka dokonała potrącenia wartości należności z tytułu wyemitowanych obligacji z wartością zobowiązań z tytułu wyemitowanych akcji na kwotę 111 mln zł, w efekcie czego właściciele spółki WGM za 75% udziałów w niej otrzymali 3 mln akcji PRIME MINERALS (ponad 50% akcjonariatu).

- dodatkowo przy nabyciu akcji WGM 1 spółka w wyniku połączenia rozpoznała wartość koncesji na kwotę 148 mln zł - księgowa wartość przejmowanych aktywów to było około jedynie 16,1 ml zł.

Generalnie jest to inżynieria finansowa i kwota 111 mln zł ma raczej charakter umowny. Być może wartość koncesji posiadanych przez spółkę WGM 1 to rzeczywiście 150 mln zł, ale jest to trudne do zweryfikowania. Warto zwrócić uwagę, że spółka z okresu na okres zmienia podejście do księgowania 25% w indonezyjskim projekcie, do którego nie posiada praw (PRIME MINERALS ma pośrednio 75% udziałów w spółce "PT Bintang Sinar Perkasa" z Indonezji, do której należy koncesja na wydobycie niklu na wyspie Celebes).

PodsumowaniePRIME MINERALS to bezpośredni następca prawny CERTUS CAPITAL, który nie zapisał się zbyt dobrze w pamięci inwestorów.

Na początku 2015 roku spółka zmieniła nazwę i ogłosiła nową strategię:

Cytat:Strategicznym celem spółki Prime Minerals S.A. jest budowanie grupy kapitałowej zarządzającej

aktywami w obszarze wydobycia i przetwarzania surowców naturalnych.

Swoją strategię Spółka zamierza realizować poprzez:

1. wyszukiwanie atrakcyjnych koncesji na eksplorację złóż,

2. wykonywanie kompleksowych badań zasobów tych koncesji oraz opracowywanie studium

wykonalności,

3. akwizycje podmiotów dysponujących wartościowymi koncesjami,

4. prowadzenie projektów wydobywczych wskazujących na największy potencjał,

5. budowę zakładów przetwarzania surowców mineralnych.

Kluczowymi zasadami, którymi będzie kierowała się Spółka, aby z sukcesem realizować wyznaczoną

strategię, są:

1. współpraca z lokalnymi podmiotami w celu minimalizacji ryzyka,

2. realizacja projektów z poparciem lokalnych środowisk mających lub mogących mieć wpływ na

projekt,

3. prowadzenie projektów zgodnie z zasadami zrównoważonego rozwoju, z poszanowaniem lokalnych przepisów prawa oraz zwyczajów,

4. tworzenie platformy do współpracy z nowymi partnerami biznesowymi,

5. zarządzanie projektami w oparciu o doświadczoną kadrę managerską

PRIME MINERALS realizuje tą strategię poprzez zakup w 2015 roku spółki posiadającej prawo do eksploatacji rudy niklu w Indonezji. Spółka jest na etapie badań geologicznych i przygotowań do eksploatacji złoża rudy niklu. Warto dodać, że pierwotnie uruchomienie wydobycia było planowane na 4 kwartał 2016. Aktualnie spółka mówi o rozpoczęciu eksploatacji w 2017 roku.

Inwestorzy na GPW mieli już okazję się nauczyć, że projekty surowcowe realizowane w egzotycznych krajach niekoniecznie kończą się powodzeniem. Wystarczy tu przypomnieć sobie eskapadę KGHM do Kongo albo epopeję związaną z eksploatacją ropy przez PETROLINVEST w Kazachstanie. Jak widać, nawet w przypadku silniejszych kapitałowo i bogatszych w doświadczenia spółek zagraniczne projekty wydobywcze niekoniecznie muszą zakończyć się powodzeniem.

Jest wiele ryzyk związanych z projektami w rodzaju tego jaki chce zrealizować PRIME MINERALS:

- zmiana cen rynkowych surowca (zwłaszcza spadek cen) może istotnie wpłynąć na założenia biznesplanu projektu, łącznie ze spowodowaniem utraty jego rentowności

- ryzyko polityczne, związane z inwestycjami w krajach o nieustabilizowanym systemie politycznym i nieznanym systemie prawnym. Do tego dochodzą kwestie związane z wiarygodnością lokalnych partnerów.

- ryzyko projektowe, związane z nieplanowym (ale bardzo częstym) przekroczeniem kosztów i terminów realizacji projektu. Takie ryzyka są związane z każdym projektem.

- ryzyko geologiczne, związane z występowanie surowca i jego koncentracją w złożu. Do momentu uruchomienia eksploatacji wydajność złoża jest niewiadomą.

Każde z tych ryzyk jest w stanie spowodować niepowodzenie projektu nawet w przypadku firm o nieporównanie większym doświadczeniu i możliwościach finansowych. PRIME MINERALS jest świecie wydobycia surowców Kopciuszkiem, o czym świadczy niewielki rozmiar projektu (koszty to 10 mln zł rocznie) i kwestie związane z jego finansowaniem. Mimo że baśń braci Grimm kończy się optymistycznie, to trzeba pamiętać, że w prawdziwym życiu tego rodzaju historie zazwyczaj nie kończą się tak optymistyczne.

kliknij, aby powiększyćWarto zerknąć na wykres cen niklu, który ma być produkowany w kopalni Morowali. Jak widać, cena tego metalu w ciągu ostatnich 12 miesięcy wzrosła o około 20%, choć w perspektywie 5-letniej trend jest spadkowy.

Każda kopalnia i zakład przetwórstwa rudy ma specyficzny dla lokalnych warunków koszt wydobycia surowca, który w połączeniu z kosztem dostarczenia produktu do odbiorcy określa próg rentowności dla danego projektu. W dłuższym terminie mogą funkcjonować tylko takie projekty, których koszt wydobycia jest niższy niż cen rynkowa produktu. Ważnym elementem kalkulacji kosztów są tzw. "royalties", czyli opłaty na rzecz państwa, na terenie którego znajduje się złoże. Dobrym przykładem jest tu znane dobrze inwestorem tzw. "kagiemne", czyli podatek mający na celu zwiększenie przychodów Skarbu Państwa ze znajdujących się w Polsce złóż miedzi.

Sukces, w który celuje PRIME MINERALS, wymaga splotu wielu pozytywnych czynników - sytuacji politycznej, odpowiedniego finansowania, doświadczenia, kontaktów lokalnych, czynników geologicznych i zwykłego szczęścia. W przypadku PRIME MINERALS trudno ocenić, na ile te czynniki mogą okazać się dla spółki pomyślne.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.