Piach w trybach aluminiowego wzrostu - omówienie sprawozdania GK Kęty SA po III kw. 2017 r. oraz wstępnych podstawowych wynikach za 2017 r.Dla zwolennika analizy fundamentalnej GK Kęty może być jedną z ulubionych i stawianych za wzór spółek notowanych na WGPW. Spółka pokazuje stabilny rozwój zarówno przychodów, zysku na działalności operacyjnej a także co równie istotne zysków netto. Do tej pory była w stanie dostarczać satysfakcję zarówno tym akcjonariuszom, którzy chcieli otrzymywać na bieżąco dywidendy (systematycznie wypłacane od wielu lat) jak i tym, którzy wierzyli w jej wzrostową wartość (wydatki inwestycyjne zarówno odtworzeniowe jak i rozwojowe przekładały się na rosnące przychody i zyski). Dodając do tego rozsądne zarządzanie strukturą finansowania nie dziwi ponad 200 procentowy zwrot z inwestycji w akcje GK Kęty na przestrzeni ostatnich 5 lat.

I tak wszystko pięknie trwało do końca 2016 roku, ale już pierwsze wyniki kwartalne roku 2017 pokazały pewne niepokojące tendencje, które zostały podkreślone w kolejnych dwóch kwartałach. Bazując na szczegółowych danych za 3 kwartały oraz częściowych danych za rok 2017 oraz prognozie na rok 2018 również można dostrzec, że Spółka nadal stoi przed tymi wyzwaniami.

Sprzedaż w trzecim kwartale roku do roku wzrosła o 13,9 proc. r/r (15,9 proc. w pierwszym kwartale oraz 17,9 proc. w drugim), natomiast EBIT już tylko o 8,8 proc. (w poprzednich kwartałach odpowiednio o 5,8 proc. i 8 proc.). Jeśli chodzi szacunki Spółki dotyczące czwartego kwartału to tutaj sytuacja przedstawia się jeszcze bardziej niepokojąco. Wzrost sprzedaży rok do roku o 20,6 proc. przy jednoczesnym zwiększeniu EBIT tylko o 5.8 proc.. W efekcie Spółka prawdopodobnie zakończyła rok ze wzrostem sprzedaży na poziomie 16.7 proc. przy wzroście zysku EBIT o 7.3 proc.. Szacując wyniki IV kwartału oparłem się na danych z prognozy ogłoszonych w styczniu 2018 i nie są one tożsame z wstępnymi wynikami IV kwartału ogłoszonymi 20 grudnia 2017.

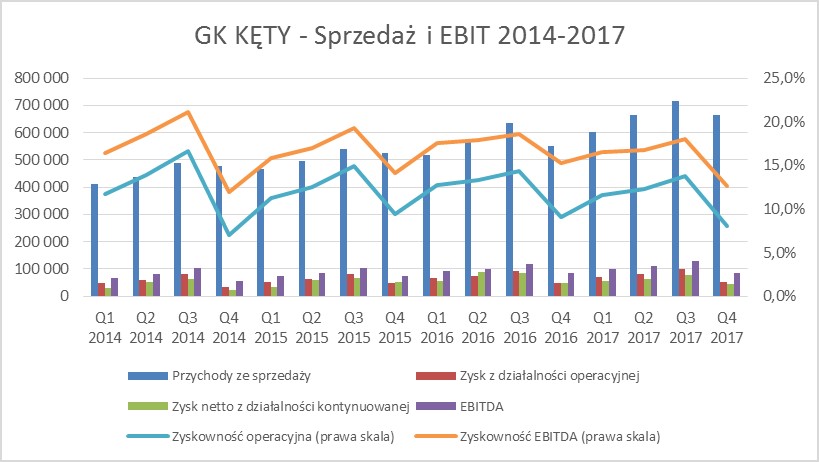

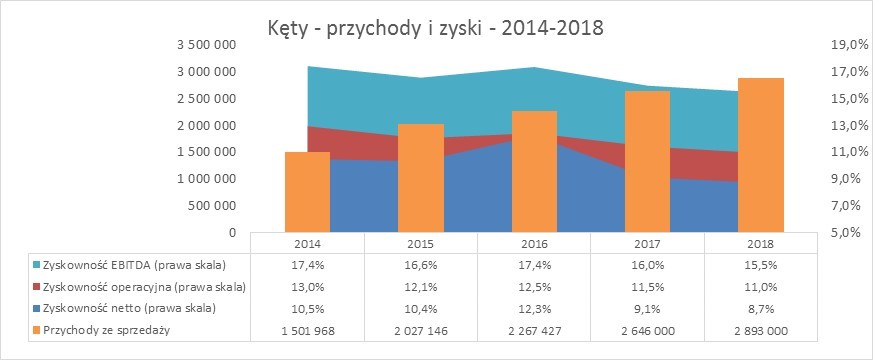

Poniżej zamieszczone wykresy ilustrują one zarówno pozytywne tendencje dotyczące stałego wzrostu sprzedaży jak i niestety stałego trendu spadku procentowej rentowności operacyjnej w latach 2017 i 2018 (prognoza Spółki).

kliknij, aby powiększyć

kliknij, aby powiększyćJak widać na dwóch załączonych powyżej wykresach, Spółka jest w stanie dynamicznie zwiększać sprzedaż, natomiast rok 2016 był rokiem szczytowym jeśli chodzi o procentową zyskowność (zarówno na poziomie EBIT, EBITDA jak i zysku netto). Przyjrzyjmy się zatem powodom, które powodują, że te maszynka do zarabiania pieniędzy dostała przynajmniej zadyszki o ile nie czegoś więcej. Odpowiedź na to pytanie da nam analiza segmentów (szerzej na temat segmentów w analizie wyników za 2 kwartał 2017) oraz ogólna analiza kosztów rodzajowych.

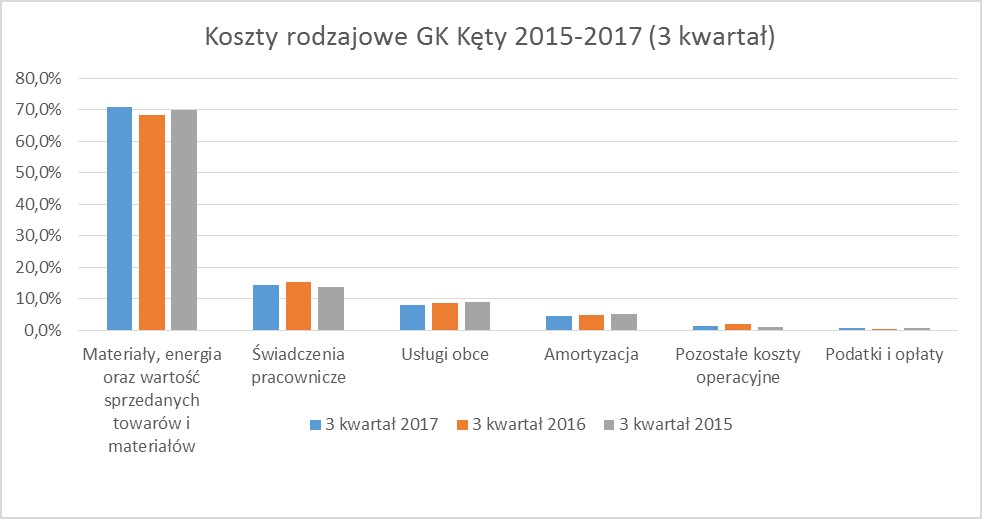

Patrząc na rachunek zysków i strat całościowo za 9 miesięcy roku 2017 możemy dostrzec dwie istotne pozycje kosztowe, które rosną szybciej niż sprzedaż, która wzrosła o 15.4 proc.. Są to oczywiście „Materiały, energia oraz wartość sprzedanych towarów i materiałów” (wzrost o 21.1 proc. - główny powód to wzrost ceny aluminium) a także koszty pracownicze (wzrost o 17.7 proc.). Oczywistym jest, że zapanowanie nad tempem wzrostu tych kosztów pozostaje głównym wyzwaniem dla zarządu spółki, w szczególności gdy weźmiemy pod uwagę, że stanowią one około 85 proc. kosztów działalności operacyjnej. Spółka, podobnie jak i inni eksporterzy, którzy bazują na surowcach i pracownikach, boryka się obecnie z wyzwaniem w postaci rosnących cen surowców (aluminium) oraz kosztów osobowych. Podobna analiza wykonana za 3 kwartał roku 2017 wskazuje na wzrost zużycia materiałów o 17.9 proc. a świadczeń pracowniczych tylko o 8.3 proc. przy jednoczesnym wzroście sprzedaży o 13.0 proc.

kliknij, aby powiększyćAnaliza ogólnych pozycji kosztowych i sprzedażowych obarczona jest jednak pewnym błędem braku pełnej porównywalności, ze względu na fakt, że niektóre jednostki GK Kęty nie były konsolidowane przez pełny 2016 rok ani w roku 2015 (Aluminium Kęty Emmi oraz Aluminium Kęty Deutschland).

Analizując segmenty w GK Kęty należy pamiętać, o tym, że biorąc pod uwagę sprzedaż całkowitą największym segmentem jest SWW (segment wyrobów wyciskanych), natomiast przy porównaniu do sprzedaży skonsolidowanej. palmę pierwszeństwa dzierży SSA (segment systemów albuminowych). Różnica wynika z faktu, iż istotna część sprzedaży (około 20%) segmentu SWW jest realizowana do SSA poprzez sprzedaży kształtowników aluminiowych.

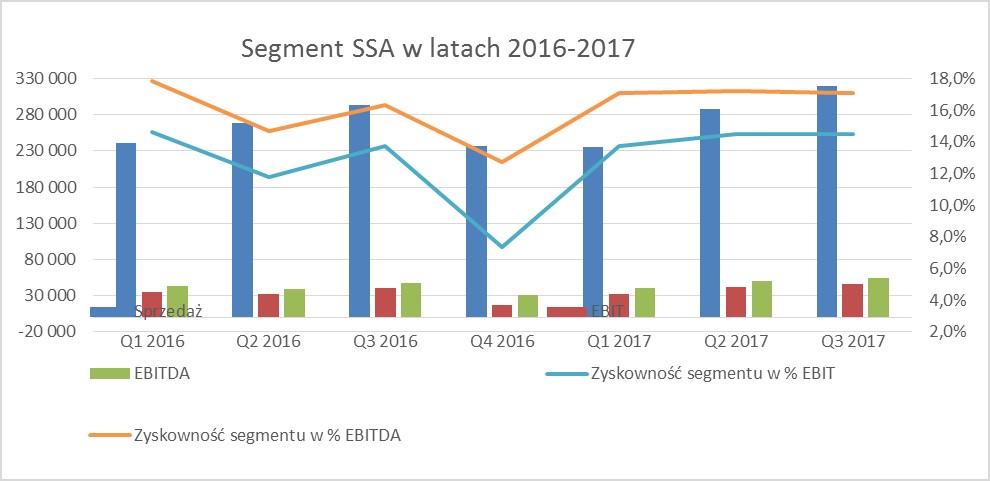

Rozpocznijmy od SSA, który przynosi zarówno największe skonsolidowane przychody jak i zysk operacyjny dla grupy. Narastająco za 9 miesięcy 2017 roku segment ten zwiększył sprzedaż o 5.1 proc. przy jednoczesnym zwiększeniu EBIT o 12.5 proc.. Po słabszym pierwszym kwartale gdzie sprzedaż miała ujemna dynamikę (częściowo w wyniku wysokiej bazy i transakcji sprzedażowej realizowanej do USA w pierwszym kwartale roku 2016), wydaje się, że zarówno sprzedaż (wzrost w drugim i trzecim kwartale odpowiednio o 7.1 proc. i 9.3 proc.) jak i EBIT (wzrosty odpowiednio 31.4 proc. i 15.6 proc.) powoli wracają na dobre tory. W III kwartale szybciej rosła sprzedaż krajowa (+11 proc.) niż eksport, zapewne częściowo ze względu na istotne spadki na rynku niemieckim (około 20 proc. mniejsza sprzedaż rok do roku) nie tylko w tym kwartale i całym roku. W efekcie marża EBIT za 9 miesięcy roku 2017 była o 0.9 p.p. wyższa niż rok wcześniej (14.3 do 13.4 proc.).

kliknij, aby powiększyćDodatkowo trzeba podkreślić, że w roku 2017 nastąpiło kilkuprocentowe umocnienie PLN w stosunku do EUR co ze względu na sprzedaż eksportową a także wzrost opłacalności importu na rynku krajowym, nie jest korzystne dla spółki a w szczególności tego segmentu. Mimo tego marżowość nie tylko nie spada ale została nawet zwiększona.

Bazując na danych za rok 2017 podanych w prognozie na rok 2018 można oczekiwać, że segment ten sprzedażowo urósł o ponad 22 proc. w czwartym kwartale (porównując do IV kwartału roku 2016). Niestety spółka nie przedstawiła rozbicia EBIT lub EBITDA na segmenty na co przyjdzie nam poczekać do publikacji sprawozdania za rok 2017.

Wydaje się, że najważniejszym zagadnieniem w tym segmencie jest prawidłowa identyfikacja przyczyn spadku na rynku niemieckim i podjęcie odpowiednich działań w celu odwrócenia tego trendu.

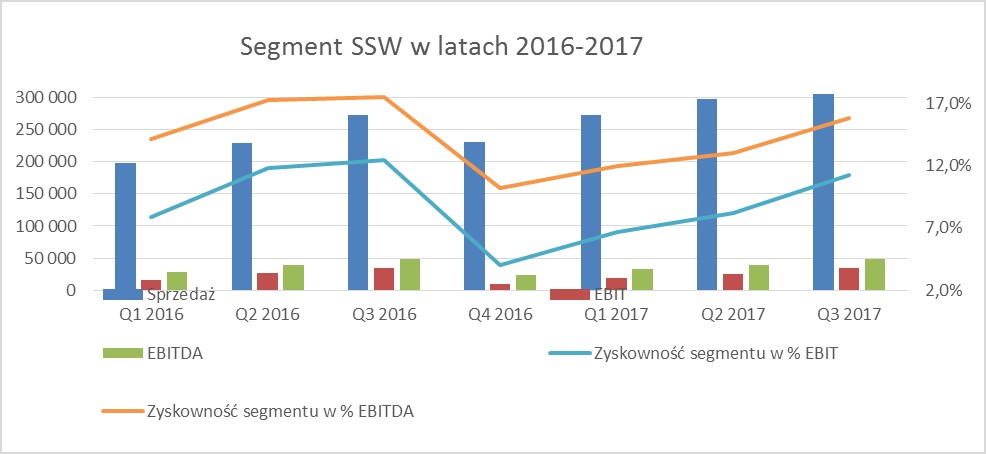

Kolejnym istotnym segmentem jest SWW. O ile w przypadku pierwszego segmentu sprzedaż była niższa niż średni wzrost sprzedaży dla wszystkich segmentów, natomiast marża procentowa wzrosła, tak tutaj jest odwrotnie. Dostrzec możemy bardzo istotny wzrost sprzedaży (25 proc. narastająco za 3 kwartały), przy praktycznie niezmienionej wartości EBIT, co powoduje istotny spadek zyskowności EBIT za 9 miesięcy roku 2017 (z 10.9 proc. na 8.8 proc.) oraz zyskowności EBITDA (z 16.7 proc. na 13.5 proc.). Sprzedaż jest głównie napędzana przez eksport (wzrost o 35 proc. za 9 miesięcy i 17 proc. w trzecim kwartale), choć sprzedaż krajowa także ma swój udział (odpowiednio wzrost o 18 proc. i 7 proc.). Spółka raportuje, że krajowe moce produkcyjne w praktyce są obłożone maksymalnie (wykorzystanie około 95-100 proc.) stąd przewidywana ich rozbudowa, która jednak pierwsze sprzedażowe efekty przyniesie najwcześniej w końcowe 2019 roku. Kęty są jest największym krajowym producentem profili aluminiowych z szacowanym udziałem w polskim rynku ca 30 proc.

kliknij, aby powiększyćSprzedaż w III kwartale urosła o ponad 11 proc. zarówno dzięki rosnącemu wolumenowi (wzrost o 5.3 proc.) jak i rosnącej średniej cenie sprzedaży (+5.8 proc.). O ile wzrost sprzedaży za 3 kwartały narastająco jest trochę zniekształcony poprzez nabycie spółki Kety Emmi w drugim kwartale 2016 roku, o tyle wzrost sprzedaży w kwartale trzecim jest już porównywalny rok do roku. Niestety te istotne wzrosty sprzedaży nie miały przełożenia na wzrost zysku operacyjnego. Możemy się domyślać, że były tutaj trzy główne powody.

a) konsolidacja do wyników segmentu nabytej w kwietniu 2016 słoweńskiej spółki Kety Emmi. Spółka ta notuje istotnie niższą rentowność EBITDA niż cała segment (4.2 proc. vs 15.8 proc. w trzecim kwartale 2017 roku). Zarząd GK Kęty świadom tego problemu zamierza nie przedłużać kontraktów o niskiej rentowności, nawet kosztem czasowego obniżenia wykorzystania mocy produkcyjnych.

b) Istotny wzrost kosztów pracowniczych co powoduje spadek rentowności operacyjnej,

c) Bardzo istotny wzrost cen aluminium na rynkach światowych, co widać na wykresie poniżej opisu segmentów, który w całości prawdopodobnie nie został przełożony na klientów. W teorii spółka powinna operować na marży przerobowej i zmiana cen aluminium powinna być dla niej mniej więcej neutralna. Rentowność segmentu za 9 miesięcy roku 2017 pokazuje jednak, ze to się nie do końca udało.

Bazując na danych za rok 2017 podanych w prognozie na rok 2018 można oczekiwać, że segment ten w IV kw. sprzedażowo urósł o ponad 13 proc. r/r. .

Podsumowując analizę tego segmentu zauważamy, że najważniejszym zagadnieniem jest poprawa rentowności słoweńskiej spółki Kety Emmi oraz przenoszenie rosnących cen aluminium na klientów. Warto pamiętać o prawie pełnym wykorzystaniu krajowych mocy produkcyjnych co może przełożyć się na mało spektakularne dynamiki wzrostu na rynku polskim w kolejnym roku lub dwóch.

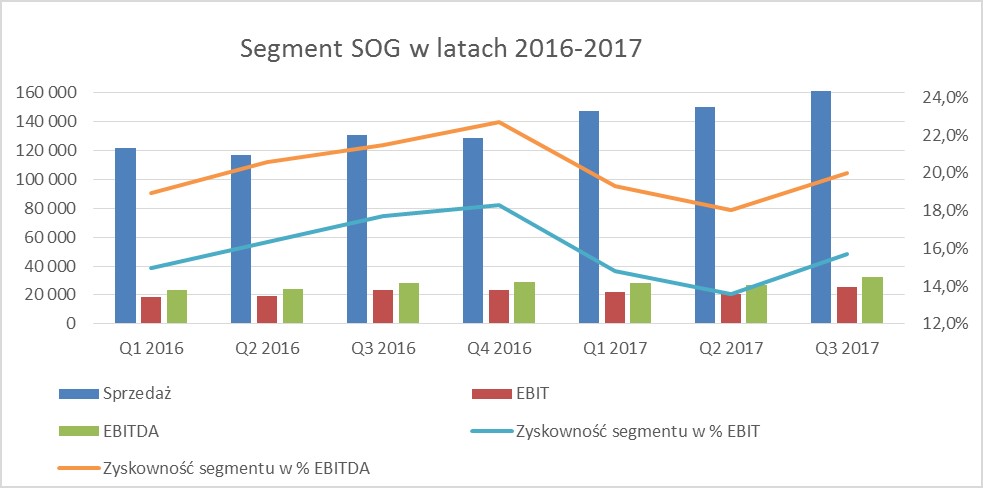

Czas na trzeci, najmniejszy sprzedażowo ale najlepszy pod względem procentowo osiąganej marżowości, segment SOG (Segment opakowań giętych). Wzrosty sprzedaży w tym segmencie również wyglądają bardzo dobrze - w trzecim kwartale przychody wyniosły 162 mln zł i były o prawie 24 proc. wyższe r/r. Niestety EBIT w tym okresie wzrósł tylko o 9.4 proc. i wyniósł 25.4 mln zł (15.7 proc. rentowności, o 2 p.p. mniej niż rok wcześniej). EBITDA w tym okresie wzrosła o 15 proc. Głównym powodem wzrostu sprzedaży jest uruchomienie i uzyskanie w drugim kw. 2017 optymalnej mocy zdolności produkcyjnych na jednej z najnowocześniejszych w Europie linii do produkcji pięciowarstwowej orientowanej folii polipropylenowej BOPP. Nie ma jednak róży bez kolców , rentowność na BOPP jest istotnie niższa (12 proc. vs 20 proc.) w stosunku do pozostałej działalności segmentu SOG, co też jest jednym z dwóch powodów obniżenia procentowej rentowności segmentu. Drugą przyczyną najprawdopodobniej pozostaje szybki wzrost kosztów wynagrodzeń i części surowców (tworzywa sztuczne), który nie został prawdopodobnie w pełni przełożony na ceny dla odbiorców.

kliknij, aby powiększyćBazując na danych za rok 2017 podanych w prognozie na rok 2018 można oczekiwać, że segment ten w IV kw. sprzedażowo urósł o około 28 proc. (porównując do IV kwartału roku 2016). Można powiedzieć, że najważniejszym zagadnieniem dla zarządu w tym segmencie jest próba powrotu do rentowności sprzed wprowadzenia folii BOPP. Warto pamiętać o osiągnięciu pełnych zdolności produkcyjnych przez nową linię (folia BOPP) w drugim półroczu 2017, a także uzyskania około 90 proc. wykorzystania mocy produkcyjnych przy nadruku fleksograficznym. To może oznaczać, że o wzrosty z tego tytułu nie będzie tak łatwo jak w roku ubiegłym. Również zarząd w swoje prognozie na rok 2018 zakłada w tym segmencie najmniejsze przyrosty sprzedażowe (tylko 5 proc.) w porównaniu do szacunkowego wykonania roku 2017.

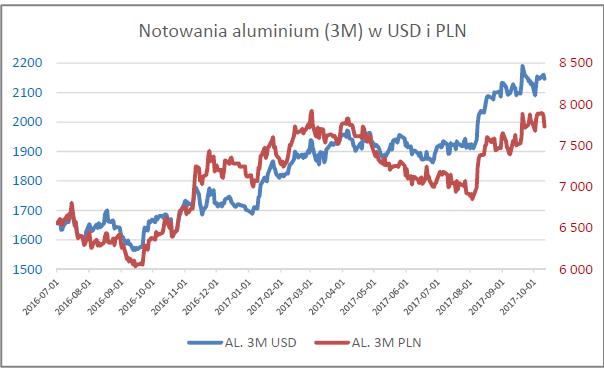

Podstawowymi surowcami wykorzystywanymi w GK Kęty jest aluminium pierwotne, złom aluminiowy a także półprodukty bazujące na aluminium. Dodatkowo przy produkcji opakowań giętkich wykorzystywane są dodatkowo różnego rodzaju folie i granulaty tworzyw sztucznych (polietylen, polipropylen). Notowania aluminium w trzecim kwartale 2017 roku wzrosły o 24 proc. (są one notowane na LME w USD) ale ze względu na umocnienie PLN w stosunku do USD, wzrost liczony w PLN wyniósł mniej – 16 proc.. Ceny aluminium wciąż pozostają wysokie i w trendzie rosnącym. W IV kwartale 2017 oscylowały między poziomami 2.050-2.200 USD, a w styczniu tego roku osiągnęły poziom około 2.150-2.250 USD.

kliknij, aby powiększyćDane: Spółka „Prezentacja wyników III kwartału”

Spółka wykorzystuje aluminium jako główny surowiec stąd z tego powodu jest zainteresowana jak najtańszym zakupem. Z drugiej strony spora część kontraktów sprzedażowych jest ustalana w referencji do ceny aluminium na rynku światowym. Spółka w segmencie SWW zarabia na samej marży przerobowej (ceny aluminium powinny być generalnie neutralne), natomiast w segmencie SSA posiada dominującą pozycję na rynku polskim (60 proc. sprzedaży tego segmentu), co powinno umożliwiać przenoszenie zmiany ceny aluminium na ceną produktu w PLN. Z kolei mocny PLN w stosunku do EUR wydaje się być niekorzystnym dla wyników segmentu SOG. Zarząd szacuje, że około 45 proc. sprzedaży Grupy było realizowane w PLN, natomiast ok. 50 proc. stanowiła sprzedaż denominowana w EURO. Są to dane za rok 2016, natomiast w roku 2017 prawdopodobnie struktura przesunęła się na korzyść EURO (ze względu na szybszy wzrost eksportu niż sprzedaży krajowej). Po stronie kosztowej ok. 45 proc. kosztów to koszty ponoszone w PLN, 30 proc. to koszty denominowane w USD, 25 proc. kosztów to koszty denominowane w EURO.

Biorąc powyższe pod uwagę idealnym rozwiązaniem dla spółki jest umacnianie się EUR w stosunku do USD oraz PLN w stosunku do USD przy relatywnie słabnącym PLN w stosunku do EUR.

kliknij, aby powiększyćPatrząc na powyższy wykres widać, że sytuacja na rynku walutowym w roku 2017 była dla spółki częściowo korzystna (umocnienie EUR w stosunku do USD i PLN w stosunku do USD), choć nie idealna (lekkie umocnienie PLN w stosunku do EUR) jednak nie skompensowało to istotnych wzrostów na rynku aluminium.

Porównując wynik na działalności finansowej za 3 kwartał roku 2017 należy zauważyć nieznaczne pogorszenie salda o 0.5 mln zł (narastająco za 3 kwartały lepiej o 4.2 mln zł). Niestety spółka nie prezentuje wystarczających informacji na temat składowych tych pozycji w raportach kwartalnych. Co warto podkreślić, Kęty zabezpieczają się stosując zarówno kontrakty walutowe typu forward jak i surowcowe futures. Grupa stosuje uregulowania rachunkowości zabezpieczeń dla transakcji zabezpieczających przyszłe przepływy pieniężne. Niezrealizowany wynik na tych transakcjach stanowi oddzielną pozycję kapitałów własnych do momentu wpływu zabezpieczanej pozycji na wynik. Na koniec III kwartału niezrealizowany wynik wynosił około 5.5 mln zł.

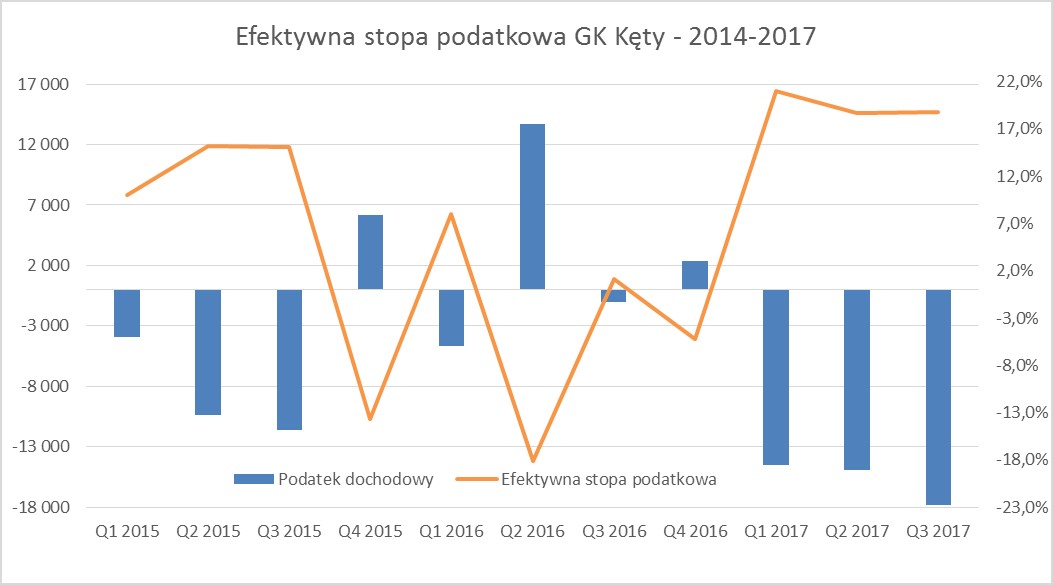

Pamiętajmy jednak o tym, że zabezpieczenie tego typu powinno stabilizować i wygładzać marże krótkookresowe ale w długim okresie nie jest w stanie zabezpieczyć Spółki przed ryzykiem (ale również zyskiem) wynikającym z zmienności cen aluminium i kursów walutowych.Zaraportowany zysk netto w trzecim kwartale 2017 roku wyniósł 77 mln zł, czyli o 9,4 mln zł mniej wcześniej/r. Głównym powodem spadku zysku netto, pomimo wyższego zysku operacyjnego w wartościach bezwzględnych (96 mln zł vs 87 mln zł) było rozpoznanie w 3 kwartale ubiegłego roku aktywa podatkowego w wysokości około 15 mln zł. Podniosło to jednorazowo wynik 3 kw. 2016 r. Podobna sytuacja miała zresztą miejsce w okresie między czwartym kwartałem 2015 a trzecim 2016.

kliknij, aby powiększyćRozpoznanie aktywa podatkowego przede wszystkim dotyczyło ulg w CIT z tytułu działania w SSE i prowadzonych tam inwestycji. W efekcie Spółka rozpoznała aktywa z tytułu podatku odroczonego, które poprawiły wynik netto roku 2016 aż o 52 mln zł (w 2015 – 12.1 mln zł). W 2017 nie zrealizowano inwestycji w SSE, które umożliwiłyby podobne korzyści podatkowe. Jednakże, co warto zaznaczyć, spółka planuje skorzystać z ulgi w CIT w roku 2018 co powinno doprowadzić do zmniejszenia efektywnej stopy podatkowej w porównaniu z rokiem 2017 (choć nie do takich poziomów jak w roku 2016).

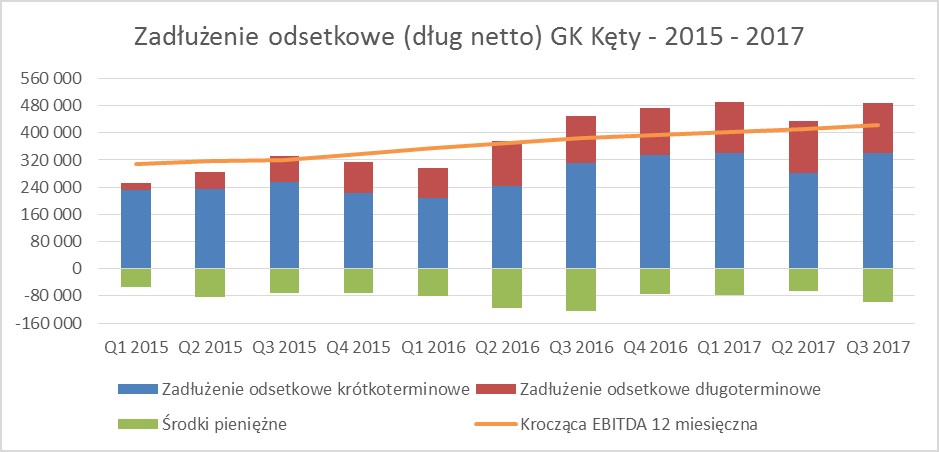

Najważniejsze spółki GK Kęty to w większości przedsiębiorstwa produkcyjne ciągle inwestujące w swój rozwój. Nie mogą więc dziwić znaczne nakłady inwestycyjne ponoszone na przestrzeni lat i kwartałów. Było to możliwe dzięki zdolności grupy do stabilnego generowania gotówki z działalności operacyjnej, co pokazuje poniższy wykres.

kliknij, aby powiększyćSpółka w ciągu 9 miesięcy roku 2017 spółka wypracowała 35 mln zł mniej niż w analogicznym okresie roku ubiegłego (194 mln zł vs 229 mln zł). Głównym powodem były niekorzystne zmiany w kapitale obrotowym (wzrost należności nie został zrekompensowany przez wzrost zobowiązań). Dodatkowo w ciągu pierwszych 9 miesięcy roku 2017 spółka wypłaciła 75 mln zł pierwszej części dywidendy (reszta czyli 208 mln zł została wypłacona w listopadzie 2017). Bogaty program inwestycyjny z 2016 (i w sporo mniejszym zakresie z 3 kwartałów roku 2017) oraz szczodra wypłata dywidend (w okresie 01.2016-09.2017 wypłacono 246 mln zł a w latach 2016-2017 aż 455 mln zł) nie mogły pozostać bez skutku dla zadłużenia odsetkowego grupy.

kliknij, aby powiększyćBiorąc pod uwagę wskaźniki zadłużenia takie jak dług netto / kapitały własne (0,3), dług netto/EBITDA (0,9) czy ogólny wskaźnik zadłużenia (0.47) Spółka wciąż znajduje się na bezpiecznym poziomie zadłużenia. Aczkolwiek zarząd w swoich celach na rok 2018 przyznaje, że wskaźniki zadłużenia na koniec roku 2018 prawdopodobnie istotnie wzrosną (dług netto/EBITDA 1,7 oraz dług netto / kapitały własne 0,5). Są to nadal wskaźniki bezpieczne jednakże trzeba pamiętać o zapisie w polityce dywidendowej mówiącej o tym, że wskaźnik dług netto/EBITDA nie powinien przekraczać 2,0.

Spółka ogłosiła, że zamierza wypłacić do 80 proc. zysku na dywidendę za rok 2017. Przy prognozowanym zysku netto w kwocie 242 mln zł akcjonariusze mogą liczyć na 20 zł na akcję. Jest to o 10 zł mniej niż rekordowa dywidenda z roku ubiegłego. Pamiętać należy jednak o tym, że rok 2016 był rekordowy zarówno pod względem doskonałych wyników operacyjnych jak i zdarzenia one-off czyli rozpoznanie aktywa z tytułu podatku odroczonego poprawiającego wynik netto aż o 52 mln zł. Przy obecnym kursie akcji stopa dywidendy nadal może wynieść solidne 5.2 proc.. W związku z prognozami na rok 2018 (wzrost zysku netto o 11 mln zł), nadal bogatym programem inwestycyjnym oraz możliwymi przejęciami, nie należy liczyć na zwiększenia wartości dywidendy w latach 2019-2020.

Zmodyfikowana w 2017 roku strategia zakłada uzyskanie w roku 2020 3,25 mld zł (+23,1 proc. w stosunku do 2017 i 12,6 proc. w stosunku do planu na rok 2018) oraz 506 mln zł EBITDA czyli 20 proc. więcej niż w roku 2017 i około 13 proc. więcej niż w planie na rok 2018. Schodząc na wynik netto ma on jednak wzrosnąć tylko o niecałe 10 proc. w porównaniu do roku 2017. Przy takim założenie planowane średnioroczne tempo wzrostu (CAGR) sprzedaży w latach 2017-2020 wynosi około 7,2 proc., oraz 3.1 proc. dla zysku netto i 6.2 proc. dla EBITDA. Porównując planowany CAGR w okresie 2017-2020 z poprzednim okresem 2013-2016, jest jednak on istotnie niższy. Wydaje się, że rozjazd między wzrostem sprzedaży oraz EBITDA a zyskiem netto jak i obniżenie w celach osiąganej marży operacyjnej to jedne z istotniejszych powodów obsunięcia kursu w ostatnim okresie. Jak na tak szeroki plan inwestycyjny oraz wzrosty sprzedażowe osiągane do tej pory, wydaje się, że zarząd przyjął konserwatywną postawę. Z drugiej strony nie można zauważyć, że nowe biznesy (BOPP, KETY Emmi) generują w chwili obecnej niższą marżę niż „stary biznes”. Jest to odzwierciedlone w planowanej rentowności operacyjnej na poziomie 11 proc., podczas gdy w szczytowym roku 2016 było to nawet 12.5 proc.. Różnica w wysokości 1.5 p.p. daje dodatkowo 45 mln zł EBIT (przy sprzedaży 3 mld zł) a osiągnięcie takiej marżowości zapewne przeniosłoby się na wycenę Spółki.

Spółka jest obecnie wyceniana na 14,8 P/E, co biorąc pod uwagę jej historię plasuje ją w górnych obszarach wycen. Biorąc historię ostatnich 4 lat, wycena spółki przebywała w zakresie wahań wskaźnika P/E 9-16. Przy wskaźniku EV/EBITDA na poziomie 9.45 i potencjalnym 20 proc. wzroście w ciągu 3 lat, wskaźnik spadnie do poziomu 7.8 czyli zbliżonego do wyceny dla sektora. Szansą dla spółki jest niewątpliwie ustabilizowanie się cen aluminium oraz kosztów płac, a także dalszy wzrost sprzedaży. To, wraz z dalszą dyscypliną kosztową i restrukturyzacją mniej marżowych obecnie spółek, pozwoliłoby na odbudowanie marży operacyjnej powyżej poziomu 11 proc.. Założenia przyjęte na rok 2018 w kwestii cen surowców i kursów wydają się być na ten moment dość bezpieczne, więc istnieje również szansa na pobicie tych prognoz co powinno spowodować impuls wzrostowy. Warto również podkreślić, że prognozy nie ujmują żadnych akwizycji co też oczywiście może być czynnikiem powodującym wzrost kursu przy rozsądnej cenie kupna za podmiot przejmowany. Natomiast biorąc pod uwagę obecne wskaźniki i plany na przyszłość trudno stwierdzić, aby Spółka była niedowartościowana. Oczywiście dużym plusem jest spodziewana dywidenda w okolicach 20 zł na akcję, która ma szansę być kontynuowana w kolejnych okresach.

GK Kęty jest jednym z nie tak wielu podmiotów, które regularnie oraz dość wcześnie publikują prognozy na rok kolejny. A w zasadzie nie tylko je publikują, ale pokazują najbardziej istotne założenia przyjęte do prognoz (czyli ceny aluminium, kursy walutowe, czy odział na segmenty) oraz również zazwyczaj dostarczają rezultaty. Dodając do tego opublikowaną politykę dywidendową a także bardzo wczesne podawanie szacunkowych wyników kwartalnych (kilka dni przed zakończeniem kwartału) otrzymujemy obraz spółki dość transparentnej, za co należy się premia (lub mniejsze dyskonto względem innych podmiotów w związku z luką informacyjną.

Na koniec trzeba wspomnieć o dwóch ryzykach, które tkwią i zapewne będą jeszcze tkwić w spółce. Pierwsza sprawa to struktura akcjonariatu czyli bardzo duży udział OFE – ponad 72 proc.. Ryzyka związanego z takim akcjonariatem w kontekście zmian prawnych opisywać szerzej nie trzeba. Jednocześnie trzeba dodać, że jest to również akcjonariat stabilizujący lub wręcz maksymalizujący stopę dywidendy. Druga kwestia to fakt, że spółka jest podatna na cykle gospodarcze oraz koniunkturę w szczególności w przemyśle budowalnym jak i motoryzacyjnym zarówno w Polsce jak i za granicą. Ewentualne schłodzenie tempa wzrostu gospodarczego może również negatywnie przełożyć się na przychody i rentowność.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF