To je amelinium, tego nie pomalujesz – omówienie sprawozdania GK Alumetal SA za rok 2016Wyniki spółki w drugiej połowie roku raczej ciężko uznać za sukces, ale słabszy rezultat nie jest zaskoczeniem. Z jednej strony mamy efekty niekorzystnego otoczenia i presji na marże, z drugiej ujawnienie kosztów działania nowego zakładu na Węgrzech.

W zasadzie już od 1 kw. roku na wyniki spółki rzutuje niższy wolumen sprzedaży produktów (-6,4 proc. w 1q, -2,9 proc. w 2q i 3q, -1 proc. w 4q). Choć spadek ten istotnie zmalał w IV kwartale to jeśli weźmiemy pod uwagę, że nowy zakład wyprodukował i sprzedał 3,8 tys. ton wynik ciężko uznać za sukces. Po wyłączeniu produkcji z nowego zakładu dynamika wolumenu wyniosła – 11 proc.

Produkcja zakładu na Węgrzech ruszyła we wrześniu, a zatem pierwsza linia kontrybuowała do wyników w całym IV kwartale. Sprzedaż na poziomie 3,8 tys. w stosunku do zdolności produkcyjnych na poziomie 60 tys. ton rocznie oznacza, że poziom wykorzystania mocy wyniósł tylko 42 proc. z dokładnością co do zmiany stanu produktów. Spadek wolumenu produkcji spółka tłumaczy optymalizacją marży.

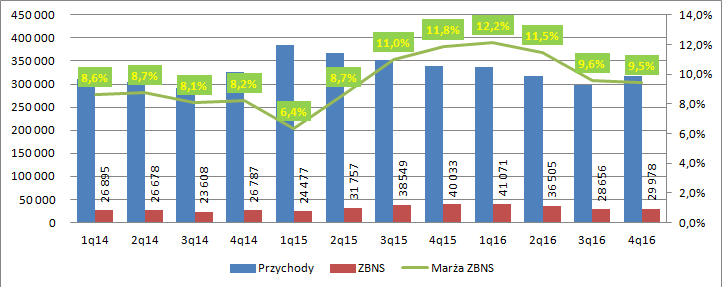

Przychody w IV kw. wyniosły 316,9 mln zł i były o 21,2 mln zł (6,3 proc.) niższe od uzyskanych w analogicznym okresie 2015 r.

kliknij, aby powiększyć

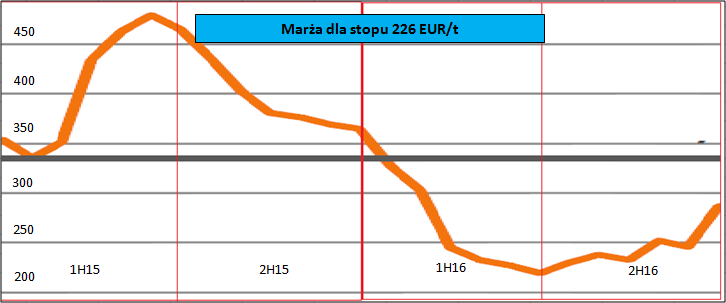

kliknij, aby powiększyćMarża brutto od 2 kw. 2016 r. ulegała stopniowej erozji. W samym IV kwartale wyniosła 9,5 proc. względem 11,8 proc. w IV kw. 2015 r. Rynkowa spread pomiędzy ceną produktu i ceną złomu dla stopu 226 był w III i IV znacznie niższa niż przed rokiem, ale takie same zjawisko miało miejsce także w I i II kw. roku, a mimo to spółce udało się osiągnąć rekordową rentowność. W części przyczyniło się do tego osłabienie złotego, ale także optymalizacja zaopatrzenia w surowce wtórne. Relacje kursowe w III i IV kw. roku były znacznie mniejszym wsparciem dla rentowności spółki, ale mimo wszystko zachowanie marży na przestrzeni roku pozostaje dość enigmatyczne. Wydaje się, że na obniżenie rentowności brutto wpływ miało otwarcie we wrześniu nowego zakładu, który jak wspomniałem wcześniej operował przy niskim wykorzystaniu mocy produkcyjnych, co oznacza relatywnie wysoki poziom kosztów stałych. Proszę zwrócić uwagę, że wynik brutto spadł o 10 mln zł, ale sam wzrost kosztów amortyzacji zabrał 1,7 mln zł, a do tego dochodzą jeszcze inne koszty stałe jak koszty pracownicze. Dostosowywanie nowej linii i początek produkcji prawdopodobnie łączyło się z większymi kosztami odpadów itp. W tym kontekście utrzymanie marży na poziomie 3 kw. można uznać za pozytyw.

Oczywiście uruchomienie nowego zakładu musiało się wiązać także ze wzrostem kosztów operacyjnych. Te dotyczące sprzedaży wzrosły o 454 tys., natomiast koszty administracyjne o 377 tys. zł.

Z tego powodu zysk ze sprzedaży skurczył się o 10,9 mln zł czyli 39 proc. r/r. A zatem Węgry uderzyły w wynik tak naprawdę z 3 stron: niską sprzedażą, niską marża i wyższymi kosztami.

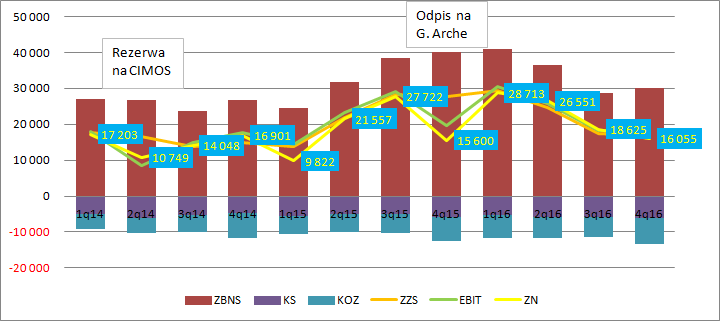

EBIT w IV kw. wyniósł 18,3 mln zł, czyli tyle co kwartał wcześniej i o 1,4 mln mniej niż w analogicznym okresie roku poprzedniego. Spadek wyniku operacyjnego nie wygląda źle, ale trzeba wziąć pod uwagę, że przed rokiem spółka zawiązała odpis na należności w kwocie 7,6 mln zł z tytułu postępowania naprawczego grupy Arche. Można zatem powiedzieć, że nominalna utrata EBIT nie oddaje faktycznego operacyjnego pogorszenia wyników spółki.

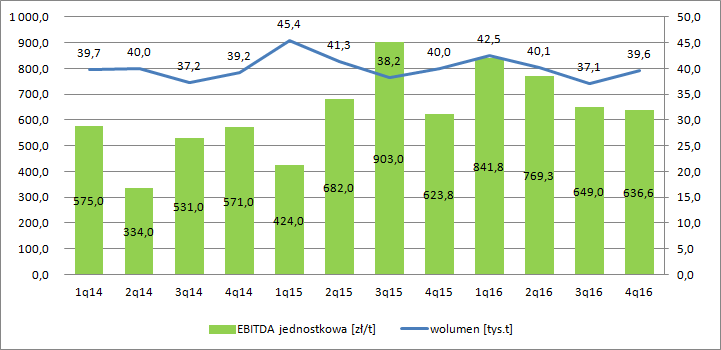

kliknij, aby powiększyćEBITDA jednostkowa wzrosła r/r i wyniosła 636 zł/t, ale wzrost ten jest efektem wspomnianego wcześniej odpisu. Skorygowana o odpis EBITDA jednostkowa wyniosła w IV kwartale 870 zł. W tym miejscu trzeba dodać, że spółka w tym roku zaprzestała prezentacji danych skorygowanych o zdarzenia jednorazowe – szkoda.

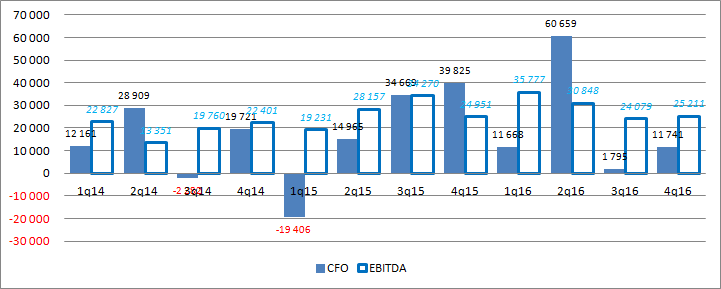

kliknij, aby powiększyćSłabszy wynik potwierdzają także rachunek przepływów pieniężnych. Wpływy gotówkowe z działalności operacyjnej wyniosły w IV kwartale roku 11,7 mln zł czyli o 28 mln mniej niż przed rokiem. Choć EBITDA niewiele się różni pomiędzy kwartałami to jednak przepływy są znacznie niższe. W całym roku Alumetal wygenerował 85,9 mln zł w porównaniu do 70 w 2015 r. Co ciekawe, pomimo spadku sprzedaży kapitał operacyjny zabrał w tym roku ok. 30 mln zł, głównie przez wzrost zapasów.

Spółka wyjaśnia, że:

Cytat:W całym 2016 roku różnica pomiędzy EBITDA a operacyjnymi przepływami pieniężnymi wyniosła 30 mln zł. Głównymi czynnikami wpływającymi na konwersję EBITDA na operacyjny cash flow były wzrost zapotrzebowania na kapitał obrotowy jako pochodna uruchomienia zakładu na Węgrzech i konieczności zbudowania odpowiedniego poziomu zapasów w tej jednostce pod planowaną rosnącą produkcję i sprzedaż, co spowodowało przejściowe wydłużenie cyklu rotacji zapasów i cyklu całego kapitału pracującego o około 9 dni (dla cykli liczonych na koniec roku w oparciu o dane z IV kwartału).

kliknij, aby powiększyćZ przepływów na działalności inwestycyjnej wynika, że spółka uzyskała taką samą kwotę za jaką nabyła aktywa finansowe w postaci 15 proc. udziałów SKTB, a zatem rezygnacja z tej inwestycji nie spowodowała dodatkowych kosztów, poza oczywiście pierwotnymi analizami.

Wyniki IV kwartału były lekko rozczarowujące, głównie przez słaby start zakładu na Węgrzech. Pod koniec roku uruchomiona została druga linia dzięki czemu moce produkcyjne wzrosną o kolejne 25 tys. ton rocznie. Kluczowe pytanie jakie pozostaje to czy uda się Alumetalowi uplasować nowe wolumeny bez istotnego wpływu na marże, co miało miejsce kilka lat temu. Na razie otoczenie spółki wygląda lepiej. W IV kwartale spread wyniósł 262 EUR/t, natomiast w marcu już 368 EUR/t. Jeśli tylko nie popsuje sytuacji fabryka na Węgrzech, to w pierwszym kwartale spółka powinna pokazać naprawdę przyzwoity wynik, przy czym przez nie popsuje rozumiem szybkie dojście do zakładanych mocy produkcyjnych.

Kapitalizacja spółki na poziomie 970 mln zł, co według mnie oznacza, że rynek spodziewa się powtarzalności rezultatu w 2016 r. Wydaje się jednak, że jest to założenie dość konserwatywne. Oczywiście pierwsze półrocze było historycznie wyjątkowe, ale biorąc pod uwagę możliwość poprawy efektywności jednostki węgierskiej wyniki w dłuższym horyzoncie czasowym powinny raczej rosnąć niż stabilizować się na obecnym poziomie, tym bardziej, że spread w 2016 r. pomiędzy ceną metali a złomu był poniżej historycznej średniej. Z drugiej strony trzeba by się zastanowić jak długo może jeszcze potrwać wzrost produkcji w motoryzacji, która to branża jest największym odbiorcą produktów spółki. Na razie mamy o 4 lat ciągły wzrost produkcji, a rynek powoli zbliża się do rekordów z 2007 r. Kiedyś przesilenie koniunktury musi nastąpić. W ostatnim czasie czas pomiędzy szczytami i dołkami wypadał co ok. 4 lata. Przy zachowaniu tej historycznej tendencji produkcja powinna spaść w tym roku, a za nią także powstać nadpodaż na rynku. Oczywiście z makroekonomicznego punktu widzenia czasy są zupełnie inne, produkcję i konsumpcje wspierają niskie stopy procentowe i tanie kredyty/leasingi. W tym kontekście zachowawcza wycena rynku da się usprawiedliwić.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.